中东变局下,全球经济的“压力测试”

中东变局下,市场对能源价格长期高位的担忧持续发酵。不同油价中枢下,全球经济下行压力有多大、哪些经济体更脆弱、油价对经济传导路径如何?

一、热点思考:中东变局下,全球经济的“压力测试”

(一)能源供给冲击下,哪些经济体更加脆弱?

2026年中东变局导致的石油缺口为史上最大规模,但历史不可简单类比。相较历次地缘冲击事件,此次冲突导致的石油供给缺口超过全球供给的10%,为历史最大规模。但是,此次石油缺口对经济的影响,不宜机械类比历史,主因全球经济对石油依赖度长期下降、能源利用率提升,体现在油价对于发达经济体CPI、PPI传导效率大幅下降。

霍尔木兹海峡封闭,对于亚洲国家的油气供给冲击最强。根据我们前期报告分析 ,商品方面,占全球海运量26%的石油、全球贸易量20%的液化天然气经过该海峡;目的地方面,上述89%的石油、86%的液化天然气运往亚洲,主要目的地为中国、印度、韩国、日本等。对于日本、韩国、新加坡来说,经霍尔木兹海峡石油进口量分别占其石油总需求的61%、71%、57%。

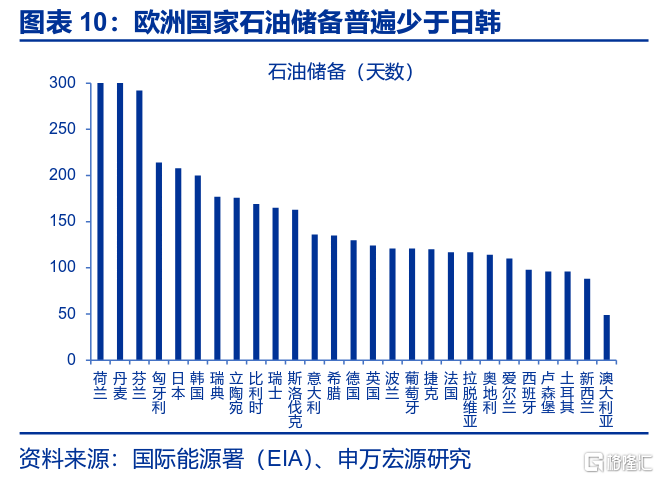

由于油气进口依赖度高、能源供给依赖油气、储备水平相对较低,欧洲国家受能源价格上涨冲击更大。依赖度角度,原油方面,与日韩类似,德国、法国、意大利进口依赖度接近100%。天然气方面,欧盟对霍尔木兹海峡天然气的直接依赖度较低,但天然气进口依赖度高达85.6%;能源供给角度,欧洲国家油气占能源供给比重显著高于亚洲国家;储备角度,日韩石油储备高于200天,多数欧洲国家储备在100-150天左右,欧洲国家天然气储备在冬季结束之后也相对偏低。

(二)不同油价中枢下,全球经济的下行压力有多大?升背景下,美国通胀“弹性”有多强?

根据IMF测算,若油价涨幅维持10%,将推升40BP全球整体通胀水平,并减少全球经济产出0.1-0.2个百分点,当前各类情景假设、经济预测基本符合这一弹性。1)情景假设方面,达拉斯联储列出三个情景——海峡封锁一、二、三个季度,分别对应油价在二季度见顶于98美元/桶,三季度132美元/桶,四季度132美元/桶,及Q4/Q4经济冲击分别达-0.2、-0.3、-1.3个百分点;2)修正幅度方面,3月OECD发布了最新经济预测,基准情形下,OECD预测2026年全球经济增速为2.9%,中东局势影响0.3个百分点(基于3月20日期货定价:布伦特油价较12月展望高40%)。

根据OECD对2026年经济增速预测,中东局势对发达经济体冲击力度排序为:欧元区>日本>美国,地区上,OECD亚太地区所冲击或最大。3月OECD基准假设下,基于能源期货市场3月20日定价,相较12月预测,2026年美国、日本、欧元区经济增速预测被分别调整了+0.3、0.0、-0.4个百分点。欧元区方面,能源价格上涨直接抑制活动,财政紧缩(如意大利、法国)加剧压力;日本方面,作为能源净进口国,进口成本上升是最大利空,但日本接近200天的石油储备或提供缓冲;美国方面,AI相关投资提供支撑,但消费者实际收入放缓和支出减弱将拖累后续增长;新兴经济体方面,印度、印度尼西亚经济增速分别下修0.1、0.2个百分点。

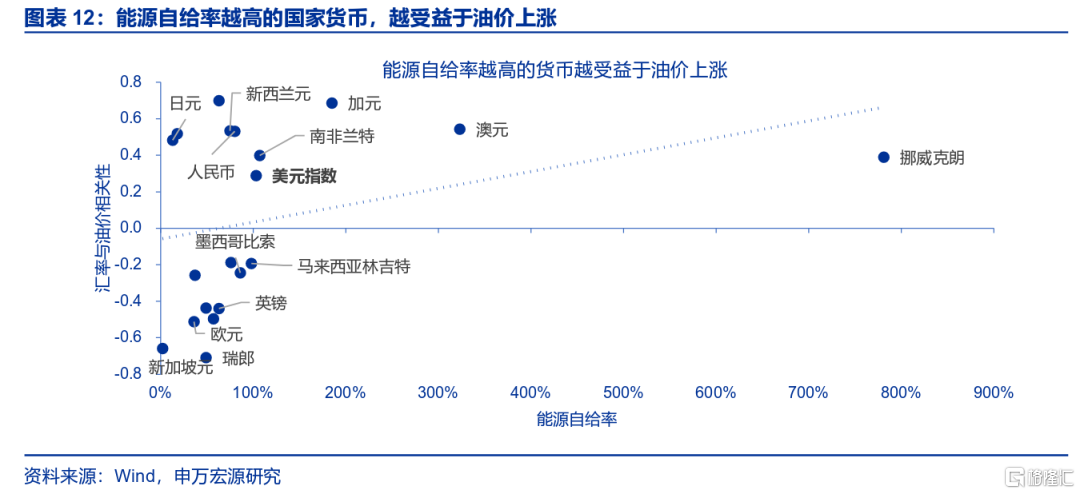

油价上涨或有利于美国、加拿大及商品出口型新兴经济体贸易条件,但恶化日本、韩国、欧元区等经济体贸易条件、经常账户收支。观察花旗商品贸易条件指数可见(2020年以来历史分位数),自2月27日中东冲突爆发以来,美国、加拿大、挪威、俄罗斯、澳大利亚、巴西等国家贸易条件出现改善。其中,加拿大、挪威历史分位数提升幅度高达34.4%、33.9%,符合其石油净出口国的定位。但是,日本、欧元区、韩国贸易条件大幅恶化,历史分位数下降幅度分别达38.5%、36.1%、27.9%,或冲击其经常账户收支,汇率水平。

(三)中东变局下,全球经济转弱的“蛛丝马迹”

未来,市场关注点将逐步切换至“滞”,油价冲击次序或为“消费者信心、耐用品消费、企业投资”。油价上涨对于通胀的影响是“即时”的,这对应过去一个月市场对于通胀的担忧。但是,随着时间推移,油价上涨将逐步传导至实体经济,市场关注点也将随之转向“滞”。传导逻辑方面,油价对实体经济的影响或将呈现“消费者信心——耐用品消费——企业投资”的顺序,后续需持续跟踪。从国别结构上,欧元区花旗经济意外指数已出现回落,美日仍维持稳定。

消费者信心:历史上,油价对全球、美国冲击或在1个月内显现,1-2个季度见顶。回溯1970年代以来五次油价供给冲击,在油价上涨开始后,G20、美国消费者信心指数通常在一个月内受到抑制,谷底分别出现在2-6个月、3-5个月之后(除了1978伊朗革命)。换句话说,高油价或即将对全球主要国家消费者信心形成冲击,但其冲击大概率会在1-2个季度内达峰。

制造业景气:历史上,油价对美国冲击或在1-2个月出现,见顶时点较难判断;对全球而言,冲击则更侧重于高耗能行业。回溯1970年代以来五次油价供给冲击,在油价上涨开始后,美国ISM制造业PMI通常在1-2个月之后反映冲击效果,但冲击见顶时点难以判断。例如,1980、1990情景下,PMI分别在5个月后见底,但其余情景均难以观察到PMI见底时点。全球视角下,也难以观察到油价对工业生产的显著冲击规律,国别分化或较大。根据2022年全球工业生产行业结构,油价对于全球高耗能行业生产冲击显著更大。

附录

风险提示

1、地缘政治冲突升级。俄乌冲突尚未终结,地缘政治冲突可能加剧原油价格波动,扰乱全球“去通胀”进程和“软着陆”预期。

2、美国经济放缓超预期。关注美国就业、消费走弱风险。

3、美联储超预期转“鹰”。若美国通胀展现出更大韧性,可能会影响美联储未来降息节奏。

注:本文内容节选自2026.4.6申万宏源宏观发布的研究报告《中东变局下,全球经济的“压力测试”—“地缘压力测试”系列之二》,分析师:赵伟、陈达飞、赵宇 、李欣越、王茂宇

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。