A股机器人龙头赴港上市,估值却被港股打到五折

3月9日,国内工业机器人埃斯顿(002747.SZ)在港交所上市。公司的保荐机构为华泰国际,律师事务所为中伦律所,会计师事务所为毕马威。

3月9日,埃斯顿上市首日发行价为15.36港元,首日跌幅16.02%。这意味着首日即破发。之后几天股价略有反弹,但整体仍处于 13–14港元区间震荡,明显低于发行价。整体来看,港股市场给埃斯顿的估值并不高,上市即进入折价状态。

和埃斯顿在A股的表现来看,若采用3月13日的股价来计算,H股相对A股折价约48%至49%。也就是说港股价格大约只有A股的一半。

这个折价率在A+H股公司里算什么水平?比亚迪当初折价率大概20%-30%,中芯国际折价率大概30%-40%。

埃斯顿位于江苏南京,是中国工业机器人领域的领先企业。公司依托自动化核心部件和运动控制系统的自主研发与生产能力,为汽车、锂电、光伏、电子、金属加工等多个行业提供工业机器人及自动化解决方案,助力企业实现自动化、数字化和智能化升级。

报告期内(2022年至2025年三季度),埃斯顿的收入分别为38.81亿元、46.52亿元、40.09亿元、38.04亿元;期内利润分别为1.84亿元、1.34亿元、-8.18亿元、2970万元。

根据业绩预告,2025年预计实现归母净利润3500万-5000万元,而2024年同期亏损8.1亿元。扣非后归母净利润预计600万-800万元,同样扭亏为盈。

按业务线划分,报告期公司工业机器人及智能制造系统实现销售收入分别为28.39亿元、35.95亿元、30.29亿元、31.38亿元,占各期营业收入的比例分别为73.1%、77.3%、75.6%、82.5%。

同期,自动化核心部件及运动控制系统实现销售收入分别为10.26亿元、10.4亿元、9.76亿元、6.63亿元,占各期营业收入的比例分别为26.4%、22.3%、24.3%、17.4%。

按地理区域划分,报告期公司来自中国内地的收入分别为25.69亿元、30.58亿元、26.39亿元、26.86 亿元,占各期总收入的比例分别为66.2%、65.7%、65.8%、70.6%;同期,来自境外市场的收入分别为13.12亿元、15.94亿元、13.70亿元、 11.18亿元,占各期总收入的比例分别为33.8%、34.3%、34.2%、29.4%。

报告期,2022年至2024年及2025年前九个月,向客户直接销售所得收入分别占总收入的93.2%、91.6%、92.7%、92.9%及90.4%。埃斯顿还利用其经销网络扩大销售覆盖面,接触更广泛的终端用户。2022年、2023年、2024年以及2024年及2025年首九个月,向经销商销售所得收入分别占总收入的6.8%、8.4%、7.3%、7.1%及9.6%。

报告期,公司收入的行业分布结构发生显著变化,核心依赖的工程机械及重工业板块收入占比下滑,而汽车、锂电池板块收入占比则出现跨越式提升。

具体来看,工程机械及重工业收入占比从2022年的46.4%持续下降至2025年1-9月的30.4%;汽车板块收入占比由19.2%升至32.7%,2025年1-9月已成为第一大收入来源;锂电池板块收入占比从2.6%飙升至13.5%;金属加工、光伏、电子产品及其他板块收入占比则呈现不同程度的波动,整体占比相对有限。

报告期,公司整体毛利率呈现波动下滑趋势,从2022年的32.9%降至2025年1-9月的28.2%。

分业务线来看,工业机器人及智能制造系统的毛利率从2022年的31.7%下滑至2025年1-9月的27.8%,其中工业机器人工作站毛利率始终维持在35%左右的较高水平,而工业机器人和智能制造系统的毛利率则有所下滑;

自动化核心部件及运动控制系统的毛利率从2022年的35.0%降至2025年1-9月的29.7%,其中伺服系统毛利率相对稳定,运动控制系统及运动控制解决方案毛利率有所波动;租赁业务毛利率虽持续下滑,从2022年的95.8%降至2025年1-9月的53.3%,但仍显著高于其他业务板块。

分区域来看,中国内地的毛利率从2022年的34.2%持续下滑至2025年1-9 月的25.0%;而境外市场的毛利率则从2022年的30.3%提升至2025年1-9 月的35.8%,表现出持续改善的态势。

报告期,公司前五大客户收入合计分别为6.37亿元、9.15亿元、10.07亿元及14.14亿元,占各期营业收入的比例分别为16.4%、19.7%、25.1%及37.2%。同期,来自第一大客户的收入分别为2.14亿元、3.76亿元、3.77亿元及6.85亿元,占各期营业收入的比例分别为5.5%、8.1%、9.4%及18.0%。

报告期,公司对前五大供应商的采购额占当期采购总额的比例分别为15.0%、19.2%、18.3%及 19.0%;同期,对第一大供应商的采购额占当期采购总额的比例分别为 4.6%、5.5%、7.0%及8.6%。

报告期,公司对前五大供应商的采购额占当期采购总额的比例分别为15.0%、19.2%、18.3%及 19.0%;同期,对第一大供应商的采购额占当期采购总额的比例分别为 4.6%、5.5%、7.0%及8.6%。

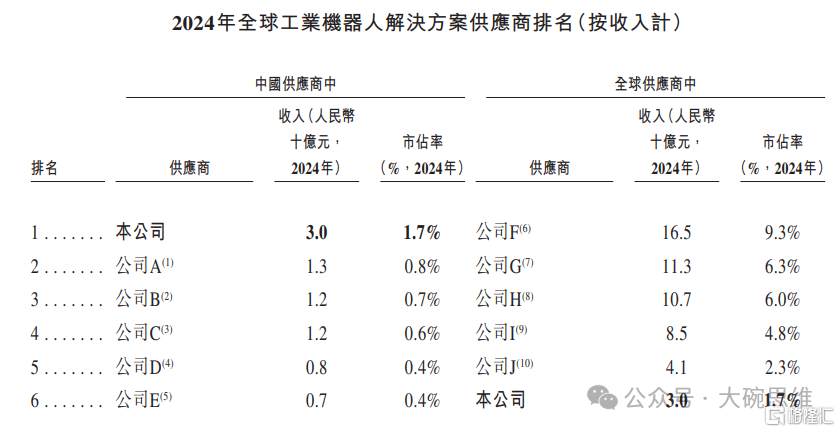

全球工业机器人解决方案市场竞争激烈且较为分散。截至2024年12月31日,全球供应商数量超过3,000家,前十大厂商按收入计合计仅占34.2%的市场份额。

国际供应商凭借先发优势、品牌声誉及在核心部件领域的技术积累,在汽车制造等对精度和可靠性要求较高的领域占据主导地位。其优势体现在稳定的产品性能、成熟的产业生态,以及覆盖全球的服务网络。

相比之下,中国供应商虽在伺服系统、减速器等核心技术上与国际水平仍存在差距,但依托对本地市场的深刻理解、灵活的服务响应能力,以及较强的成本控制能力,已在多个应用领域取得显著进展,具备更强的价格竞争优势。

按2024年收入计,本公司在全球工业机器人解决方案市场中位列中国供应商第一、全球供应商第六。具体排名与市场份额如下表所示。

自动化核心部件及运动控制系统解决方案的全球市场仍然相对分散。2024年,全球有超过6,000家厂商在此领域营运。

控股股东集团由吴波、刘芳(吴波配偶)及吴侃(二人之子)组成,并通过直接持股及共同控制的南京派雷斯特科技有限公司间接持股,被视为一组控股股东。

截至最后实际可行日期,控股股东集团合计持有埃斯顿约42.15%的表决权。具体看,吴波直接持股12.74%(110,996,700股);吴侃直接持股0.15%(1,263,033股);南京派雷斯特直接持股29.26%(254,894,742股),该公司由吴波、吴侃及刘芳分别持有96.89%、3.00%及0.11%权益。

紧随全球发售完成后(假设超额配股权及2025年购股权计划未获行使),控股股东集团将合计持有公司约35.83%的表决权,仍为公司的控股股东集团。

部分风险因素

1,存货管理风险

埃斯顿的存货主要包括原材料、在制品、产成品、在途货品、已交付客户货品及合约成本。报告期,公司存货余额分别为11.31亿元、13.40亿元、17.21亿元及14.46亿元。同期存货周转天数分别为138天、141天、194天及158天,2024年周转天数增加主要因公司主动提高通用型号库存以保障大客户需求,2025年前九个月则因加强制成品管理而有所下降。

若市场需求判断失误,存货水平过高可能导致减值或折价销售,影响品牌与毛利率;存货不足则可能延误发货,损害客户关系。2022年至2025年9月30日,公司分别计提存货减值5810万元、7430万元、1.125亿元及1.045亿元。存货管理不善可能增加持有成本或错失销售机会,对经营业绩产生不利影响。

2,投资与收购风险

埃斯顿过往通过收购与投资扩展业务,并可能继续此类战略交易。然而,所收购资产或业务未必实现预期收益,甚至导致重大减值。报告期,公司商誉分别为14.86亿元、14.86亿元、11.04亿元及10.45亿元。2024年因重工业等下游需求减少,部分子公司表现不及预期,公司计提商誉减值3.449亿元。未来若需进一步减值,将直接影响当期净利润,并可能削弱关键财务比率,限制融资能力。

3,信用风险

埃斯顿的贸易应收款项主要来自客户合约,信用期通常不超过六个月。报告期,贸易应收款项余额分别为13.29亿元、17.07亿元、19.22亿元及21.03亿元,同期周转天数为135天、160天、215天及180天。公司相应计提亏损拨备7970万元、1.097亿元、1.449亿元及1.278亿元。

若客户延迟或拖欠付款,将影响公司现金流与营运资金。追偿欠款可能耗费大量成本且未必成功,进而对流动性、经营业绩及财务状况造成不利影响。

END

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。