谁在抢跑债市?

核心观点

从近两周的表现看,非银机构是推动利率向下的主要推手,主要原因有三:①流动性方面,央行近期对资金面有明显呵护的态度,强化做多逻辑,杠杆率攀升至年内高位。②增收方面,今年纯债基金收益表现一般,有增厚收益的诉求,参与债市的积极性可能不弱。③基金的抢跑也有一定季节性因素。历史上看,基金在季末往往有冲规模的现象,导致对债券的需求量不低。

当前可关注哪些机会?利率债方面,近期基金做多情绪升温,短期内胜率仍在,但向下突破前低位置可能性较低,且基金跨季后或遭遇一定赎回压力,届时可关注逢高布局的机会。信用债方面,短期内发生调整的可能性较低,可以适当关注,尤其是3-5Y的中长期限品种,但建议控制仓位,避免利率波动的影响,可关注三季度调整后的下行机会。

1、谁在抢跑债市

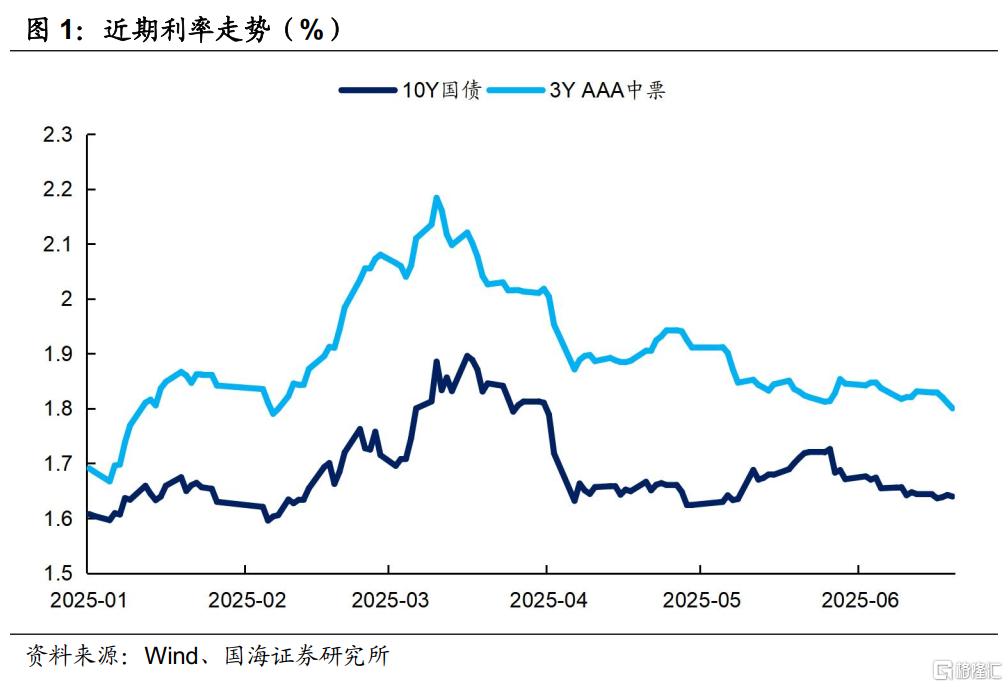

近期债市开始演绎抢跑行情,各期限收益率普遍下行。截至6月20日,10Y国债利率下探至1.64%,3Y AAA中票利率下行至1.8%,与对应期限国开债的利差收敛至22BP。本轮利率下行的推手是谁?还有哪些机会值得关注?本文将对此进行分析。

1.1

哪些机构在抢跑?

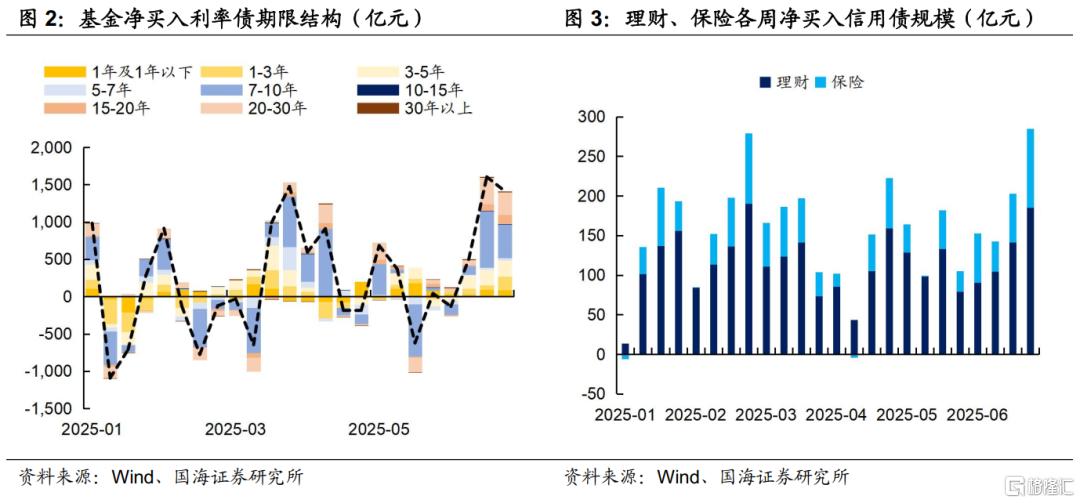

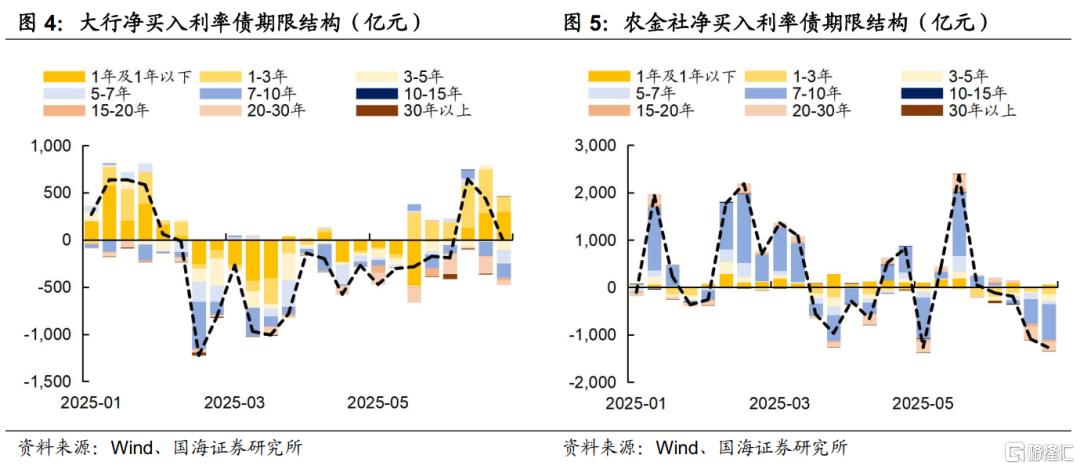

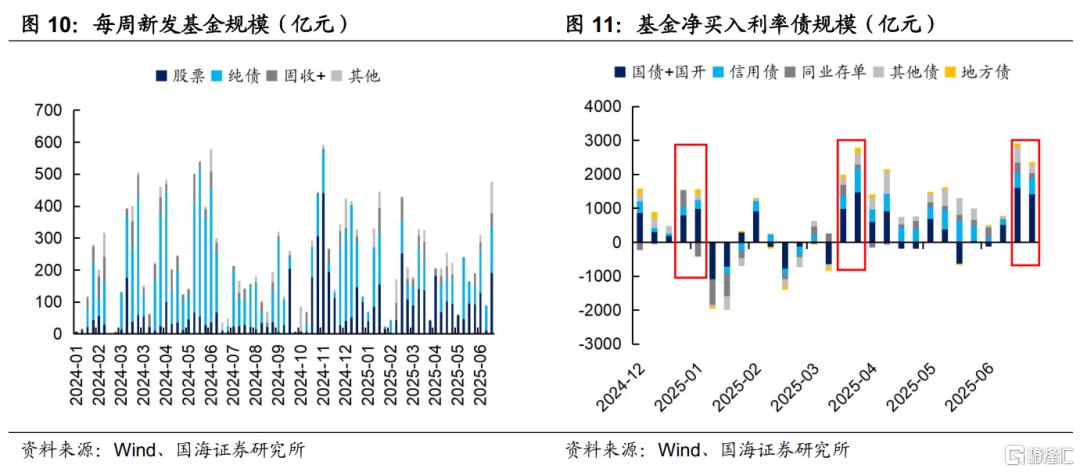

从近两周的表现看,非银机构是推动利率向下的主要推手。基金大幅增加了对7-10Y和20-30Y利率债的净买量,同时,理财和保险加大了对信用债的增配力度,尤其是中长期限品种。而在银行端,仅大行保持着对短债较大的需求量,农金社可能出于兑现浮盈、调整持仓久期的目的,持续卖出长端和超长端利率债。

非银机构抢跑的原因是什么?国海证券认为主要有三点:

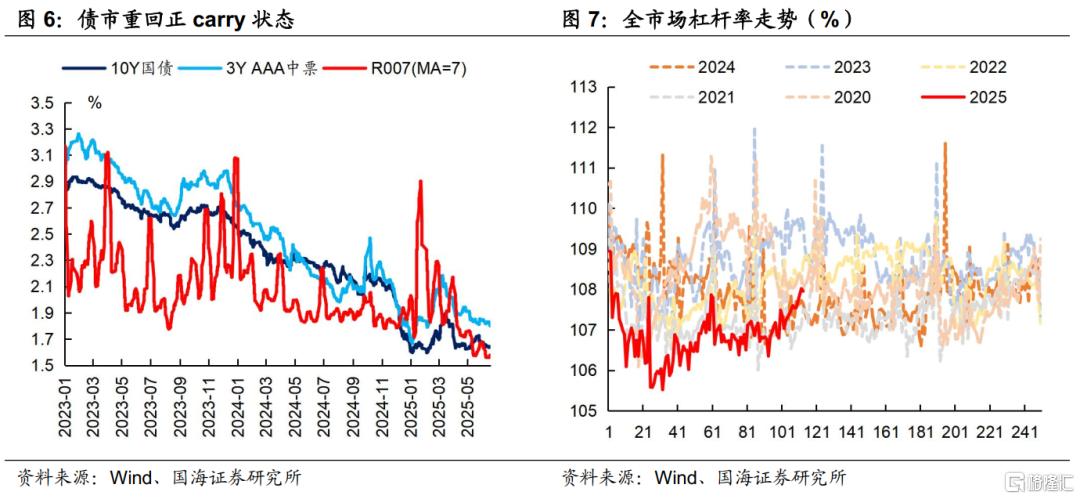

①从流动性角度看,央行近期对资金面有明显呵护的态度,流动性整体偏宽松。6月16日,央行月内第二次开展买断式逆回购,实现净投放2000亿元。且大行连续三周大幅买入短债(图4),也引发市场对央行重启国债买卖操作的期待。央行呵护下,资金面保持宽松状态,强化做多逻辑。随着债市重回正carry状态,杠杆率也逐渐攀升至年内高位。

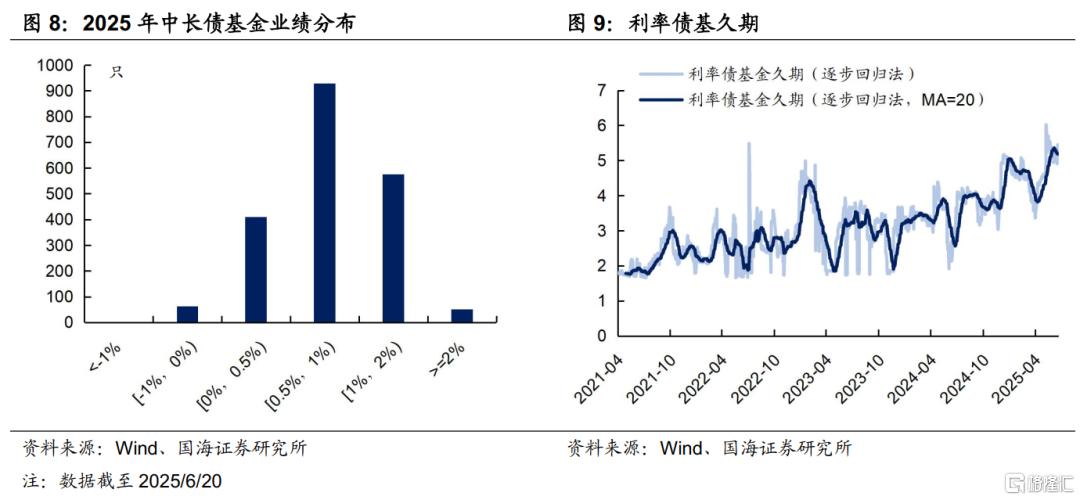

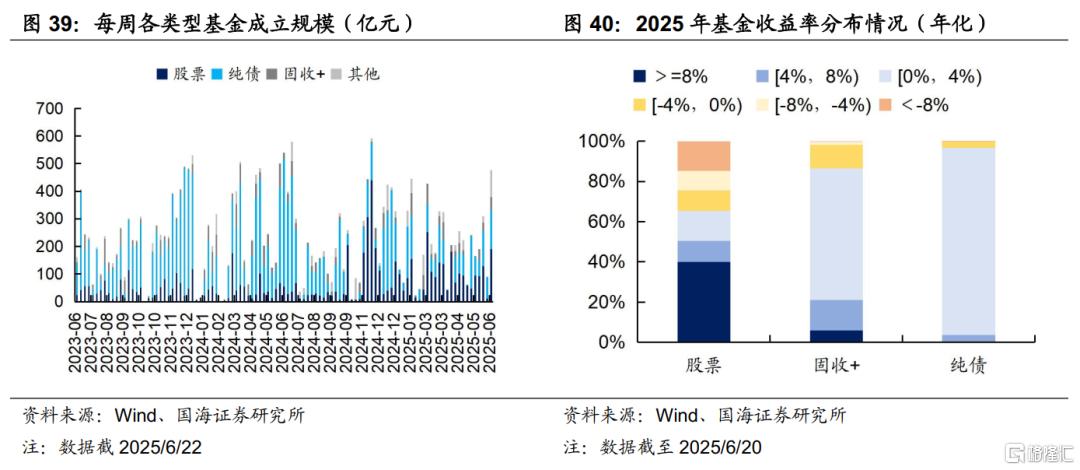

②从收益角度看,非银机构也有积极参与债市的动力。由于今年债券市场整体震荡向上,纯债基金收益表现一般,截至6月20日,中长债基金今年的收益率中位数仅为0.8%,在业绩压力下,参与债市的积极性可能不弱。除了上文提到的杠杆套息策略外,基金也始终维持着较高的久期水平,增厚收益的诉求仍然较强。

③基金的抢跑也有一定季节性因素。历史上看,基金在季末往往有冲规模的现象,导致对债券的需求量不低。

1.2

当前可关注哪些机会?

利率债方面,近期基金做多情绪升温,对长端和超长端的需求量不低,短期内胜率仍在。但一方面,从资金面、基本面、降息预期等方面来看,在市场没有发生新变化时,可能也难以进一步向下突破前低位置,赔率空间有限。另一方面,由于基金季末冲规模的现象,跨季后可能遭遇一定赎回压力,对债券需求造成阶段性扰动,届时可关注逢高布局的机会。

信用债方面,理财近期仍持续大量增配信用债和存单,表明6月末的回表压力可能相对有限,且考虑到跨季后理财仍有不低的需求,短期内,信用债发生调整的可能性较低,可以适当关注,尤其是3-5Y的中长期限品种。但考虑到7月末的政治局会议仍有不确定性,且当前信用利差已经处于较低位置,利差保护有限,建议控制仓位,尤其是长期限品种的持仓,避免利率波动的影响,可关注三季度调整后的下行机会。

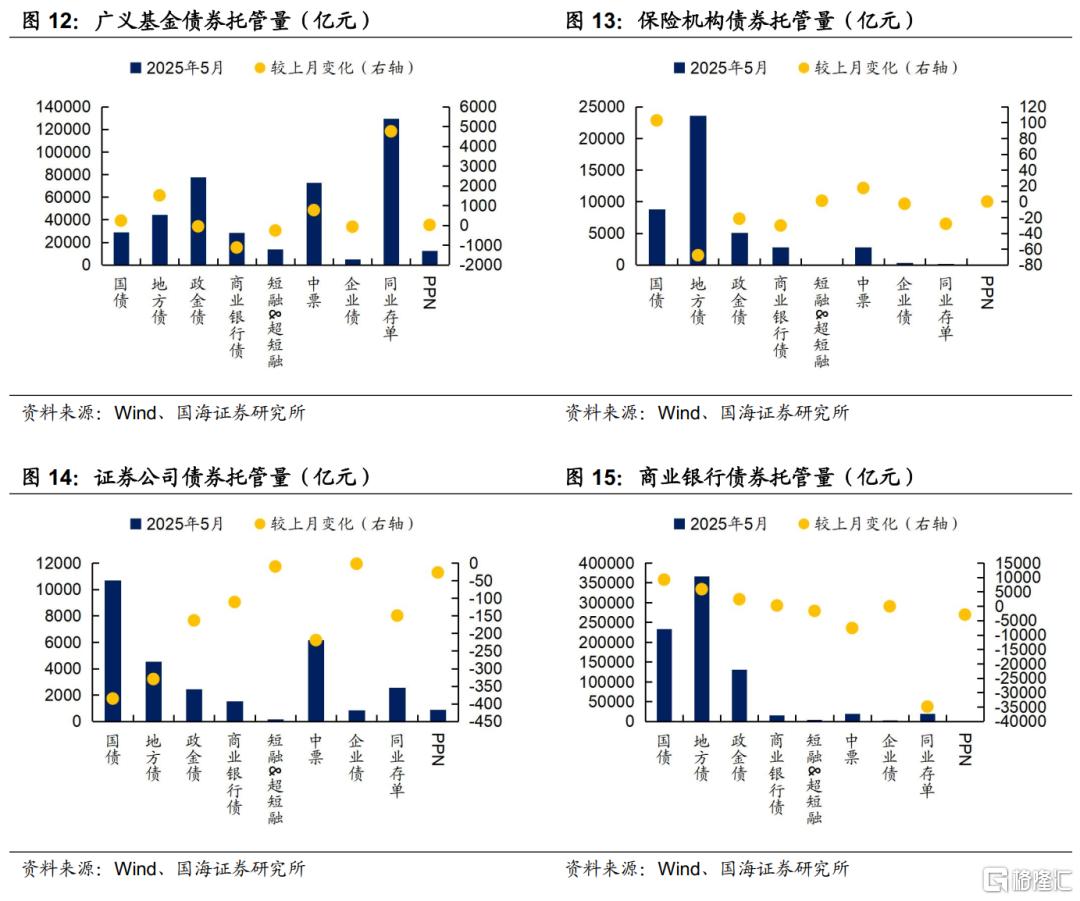

2、机构债券托管量

3、机构资金跟踪

3.1

资金价格

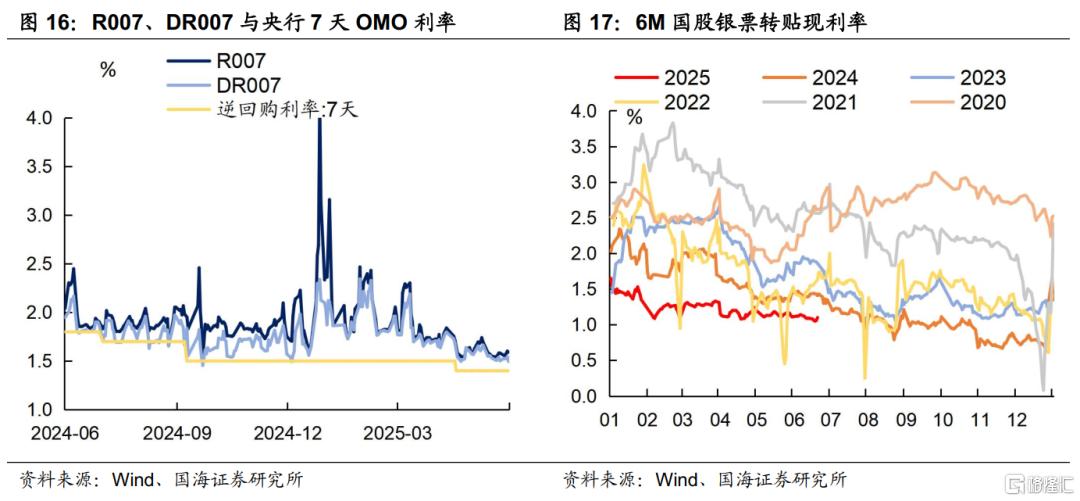

本周流动性基本不变。R007收于1.59%,较上周增加1BP,DR007收于1.49%,较上周减少1BP。6个月国股转贴利率收于1.10%,较上周增加1BP。

3.2

融资情况

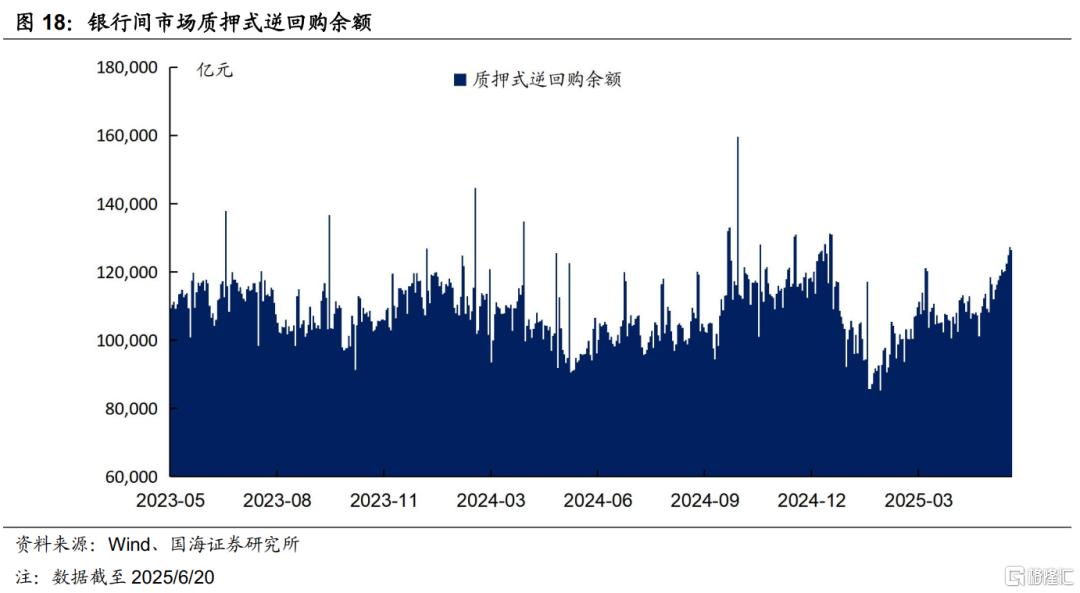

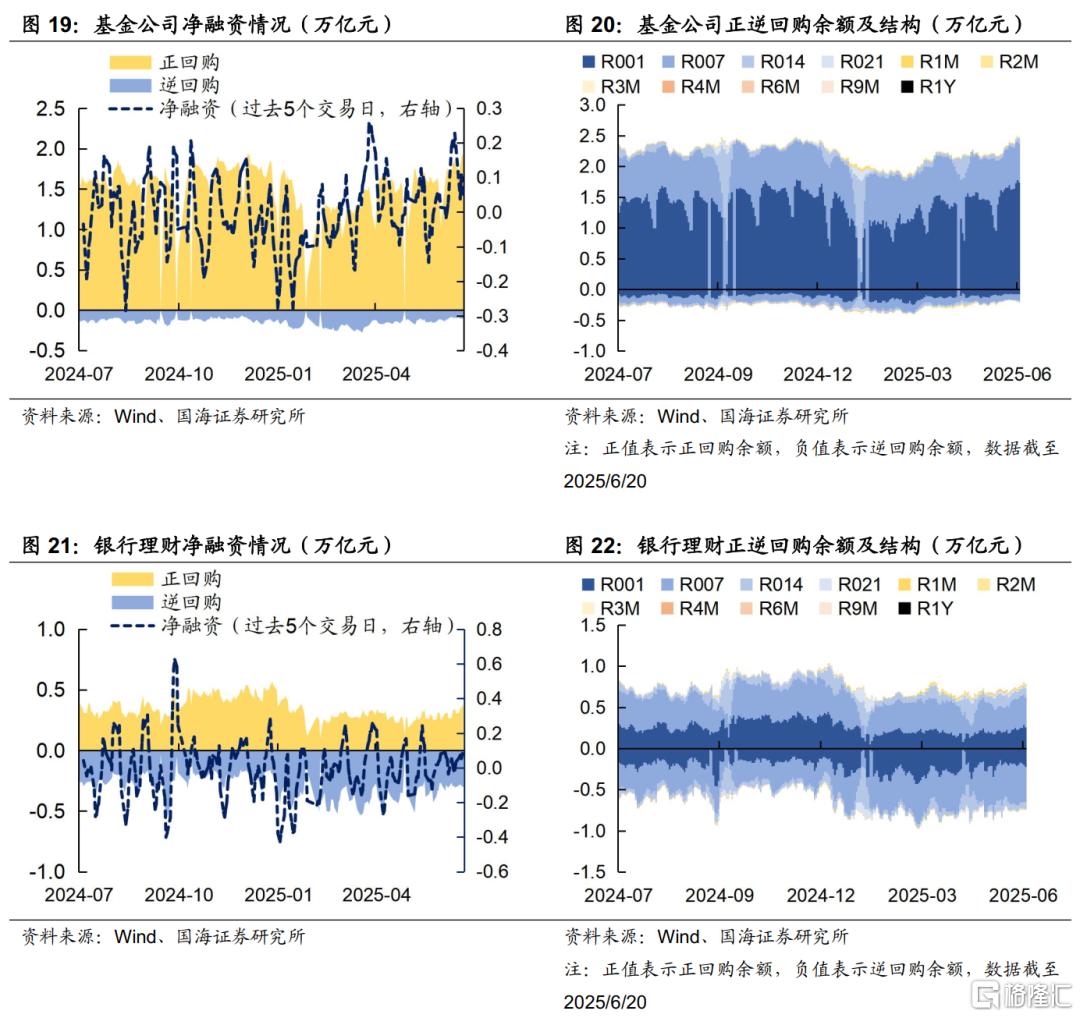

本周银行间质押式逆回购余额126419.2亿元,较上周增加5.4%。从广义资管来看,本周基金公司、银行理财分别净融资508.7亿元及785.9亿元。

4、机构行为量化跟踪

4.1

把脉基金久期

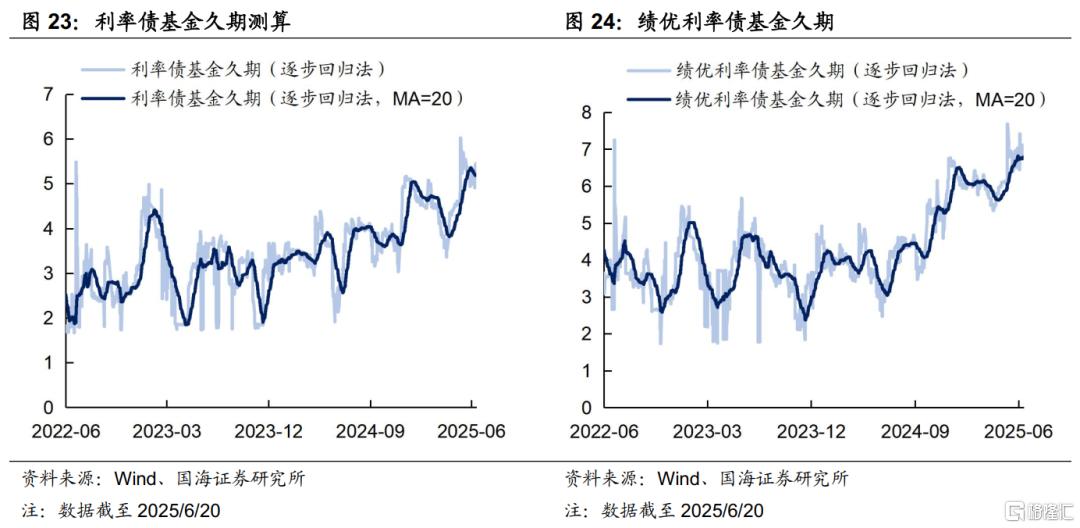

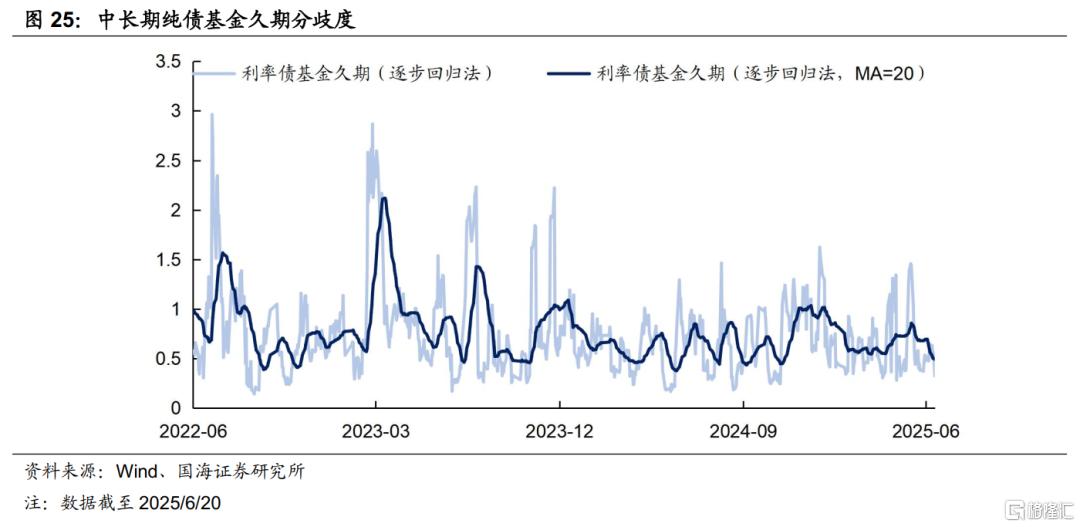

本周市场绩优利率债基金和一般利率债基金久期测算值分别为6.79和5.18,较上周分别增加0.03和减少0.07。

4.2

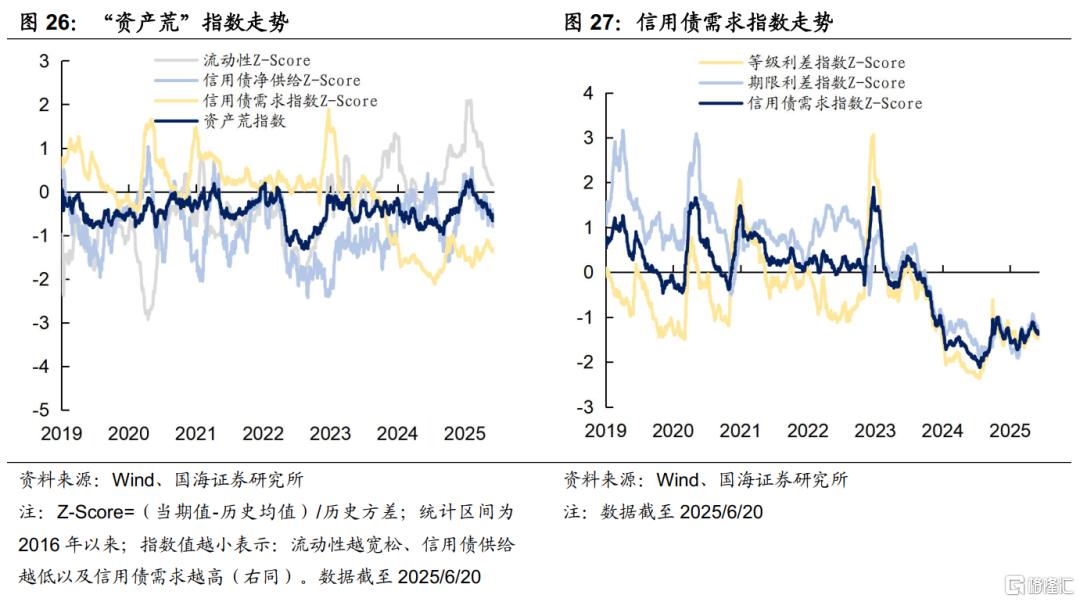

“资产荒”指数

4.3

机构行为交易信号

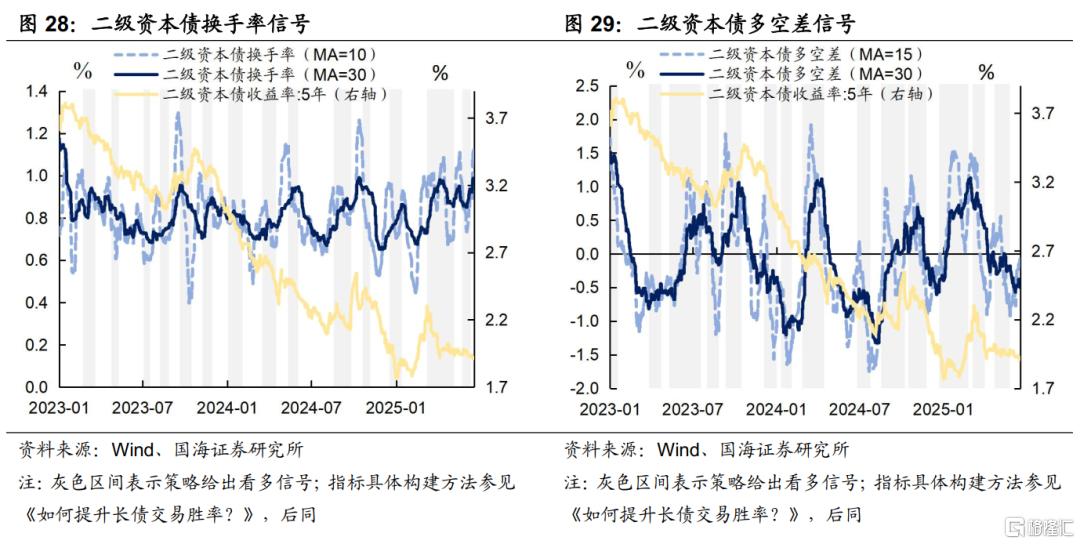

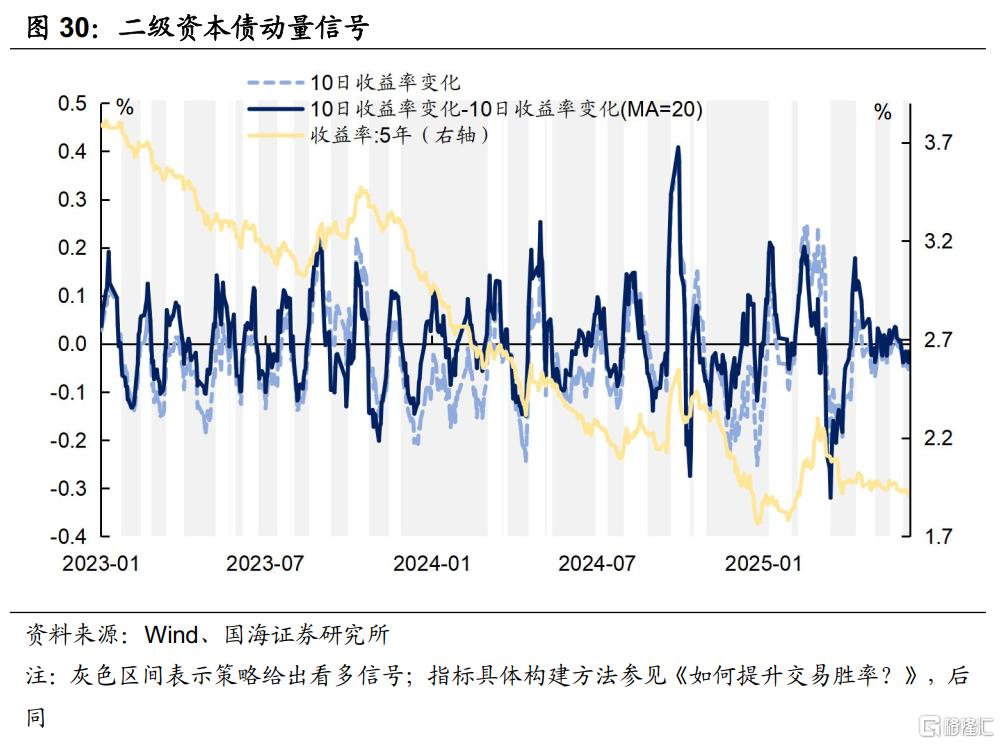

(1)二级资本债

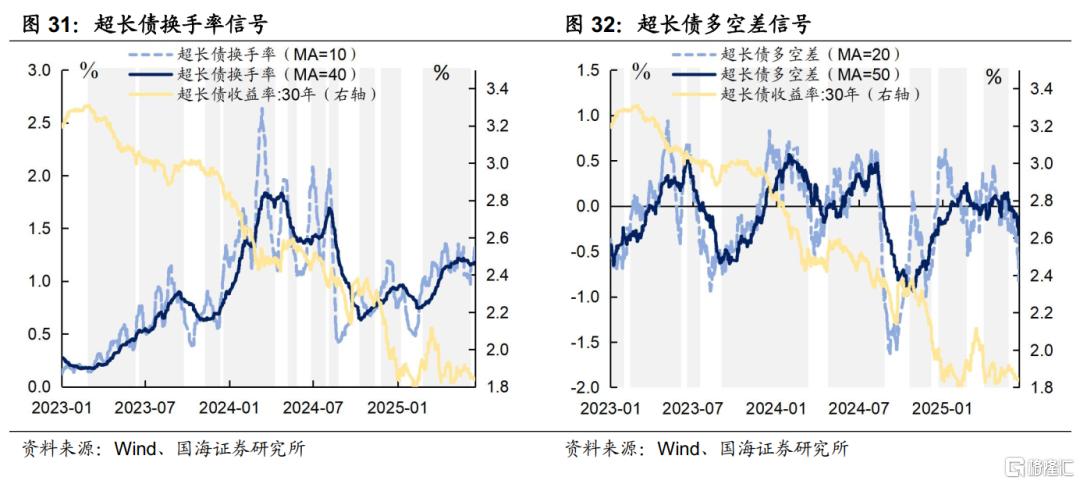

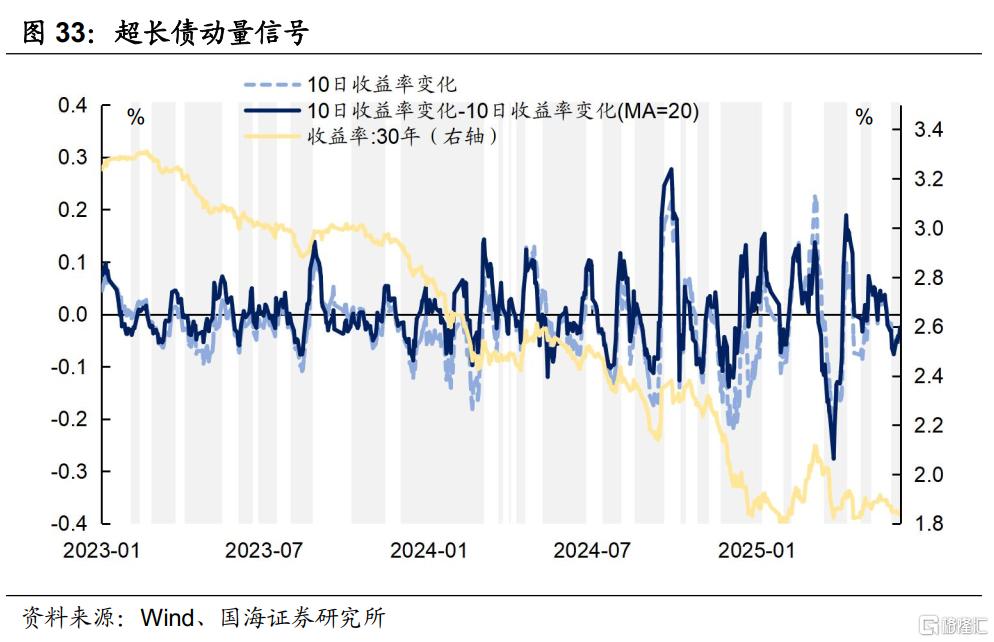

(2)超长国债

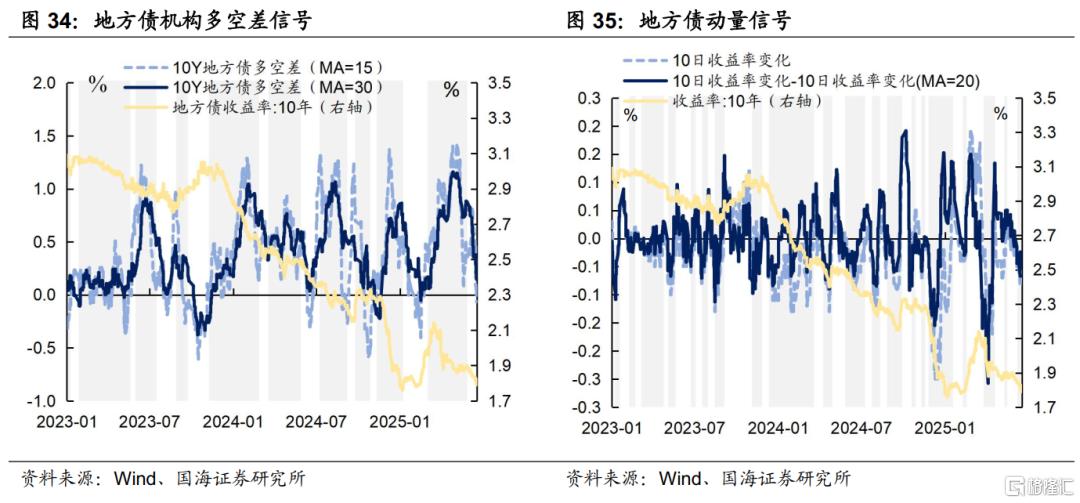

(3)10Y地方债

4.4

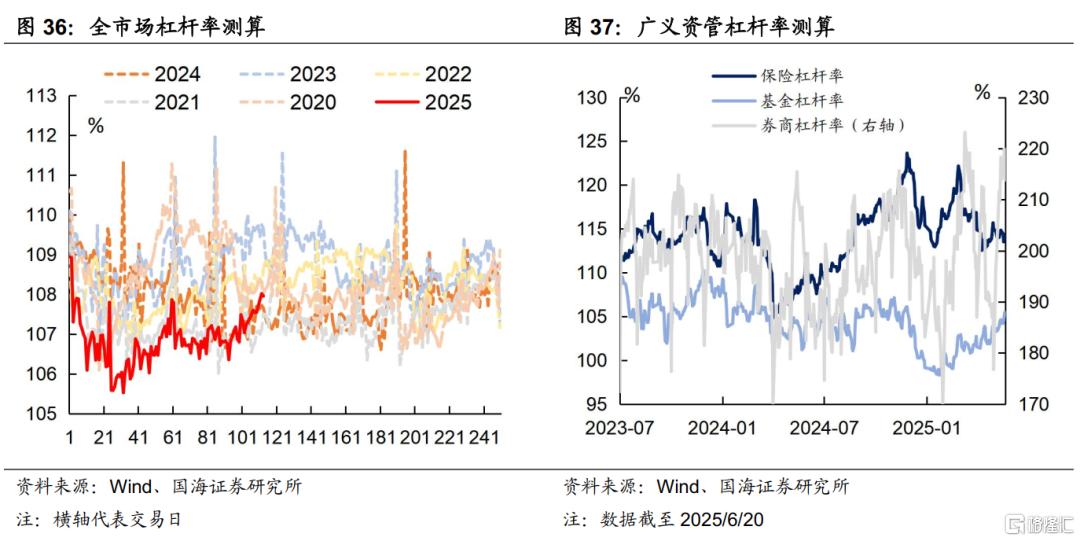

机构杠杆全知道

本周全市场杠杆率为108.0%,较上周增加0.4个百分点。广义资管方面,本周保险机构杠杆率录得114.0%,较上周减少0.8个百分点;基金杠杆率录得105.2%,较上周增加0.9个百分点;券商杠杆率录得213.8%,较上周减少0.1个百分点。

4.5

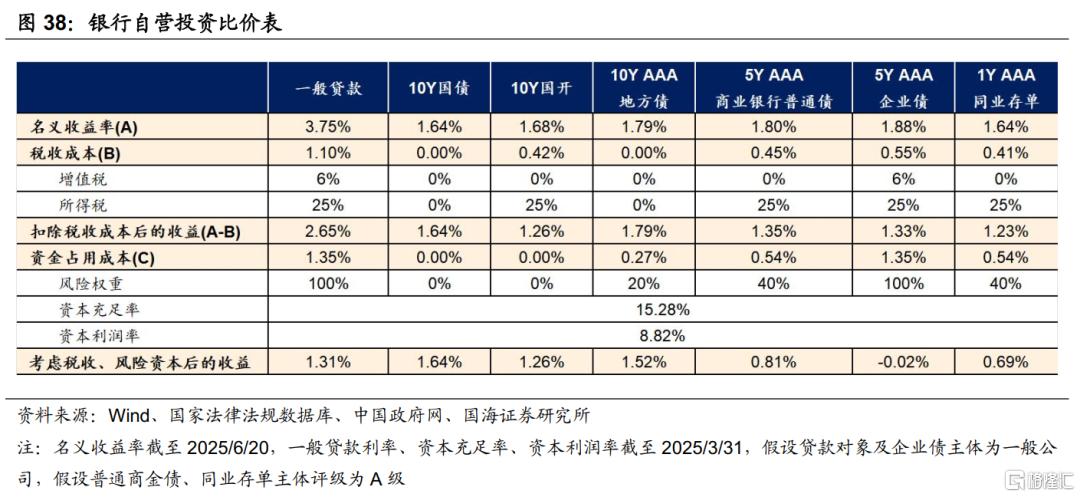

银行自营比价表

5、资管产品数据跟踪

5.1

基金

5.2

银行理财

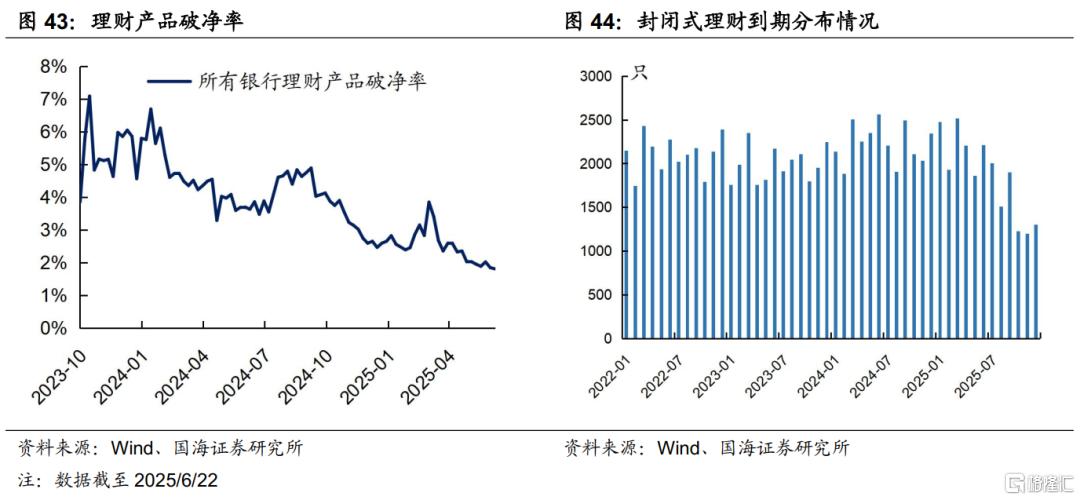

本周全市场理财产品破净率较上周基本保持不变,全部产品破净率为1.8%。

6、国债期货走势跟踪

7、广义资管格局

风险提示:相关结论主要基于过往数据计算所得,不能完全预测未来;报告采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;中国央行货币政策不及预期;金融监管超预期;利率波动风险;通胀超预期;信贷超预期;流动性波动超预期;汇率波动超预期;债券存在违约风险。

注:本文来自国海证券2025年6月23日发布的证券研究报告《谁在抢跑债市?》,分析师:靳毅 S0350517100001,刘畅 S0350524090005

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。