千亿巨头618激战,国货美妆战场比外卖凶狠

//顺安金融研究院//

当巨子生物的“重组胶原蛋白冻干面膜”与华熙生物的“玻尿酸次抛精华”在618直播间短兵相接时,消费者看到的是一场促销大战,而产业视角下却是两家上市公司在生物活性材料领域的“细胞级战争”。这场争夺不仅关乎百亿销售额,更将决定未来十年中国美妆产业核心技术的制高点归属。

一、纷争时间线

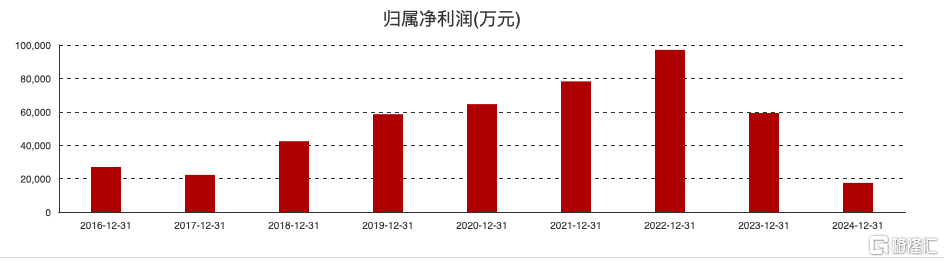

2025年5月17日,华熙生物打响第一枪。《概念总在重演,科技永远向前》,表面是谴责9家券商研报的“偏颇导向”,内里藏着技术路线的绞杀— 华熙将胶原蛋白降级为“多肽物质”,并以玻尿酸“更高科学证据等级”自居— 在自身玻尿酸主业下滑之际(2024年净利暴跌78%),努力削弱替代者的话语权。但华熙强调玻尿酸的绝对权威,便越暴露对技术迭代的恐惧,那份联合行业协会发布的《眼前之巅与群山之险》,反成资本市场眼中“守旧派最后的堡垒”。

图1:华熙生物近年来净利润 | 资料来源:东方财富︳2025年06月

七天后,巨子生物遭遇精准打击。5月24日郝宇公布的检测报告— 0.0177%的胶原蛋白含量、凭空消失的甘氨酸数据,直接刺向可复美械Ⅲ类资质的核心命脉。而巨子仓促的回应却埋下更多隐患—以“自检达标”反击专业第三方报告,将检测委托给匿名机构。当网友扒出郝宇公司90%股权由华熙系私募基金持有时,巨子却未抓住这把利器直击幕后黑手,反而陷入“检测机构撤回报告”的罗生门闹剧(6月1日)。

华熙生物在6月1日声援郝宇的声明中—高调将郝宇纳入“华熙生态”,让公众注意力从成分争议转向资本操控的阴谋论。巨子6月4日的四机构检测报告本应成为翻身仗,却出现一些关键信息缺漏—其一,隐瞒检测机构名称丧失公信力;其二,用1883年的双缩脲法(易受糖脂干扰)对抗现代HPLC标准;其三,对甘氨酸缺失的核心漏洞避而不谈。郝宇6月5日拆解其“拆解检测项目”的技俩时,资本市场用8.7%的单日暴跌用脚投票。

6月11日归于沉寂(巨子对郝宇二次报告保持缄默),华熙自损八百却未能扼杀胶原蛋白崛起,巨子引以为傲的技术叙事正被监管重审。

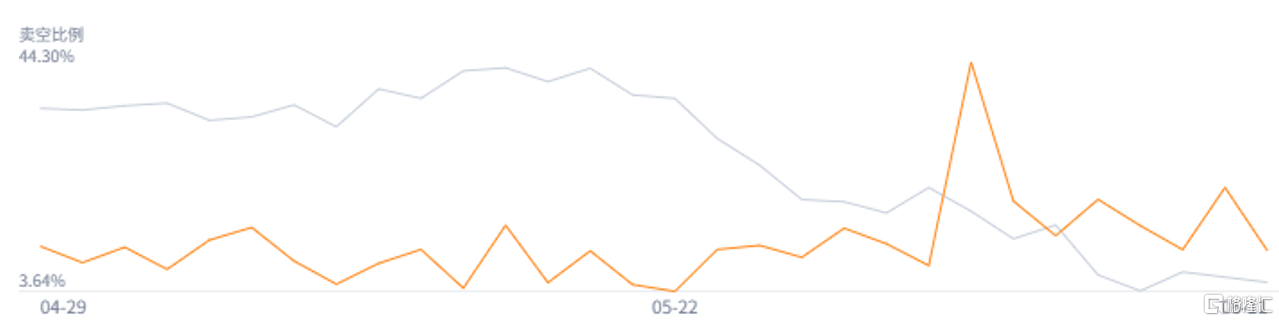

美妆博主郝宇的检测报告在2025年5月24日投下惊雷,巨子生物近120亿港元市值在交易盘中瞬间蒸发。

图2:巨子生物股价近期走势 | 2025年06月

数据显示,报告发布前一周巨子生物融券余额暴增230%,8.7亿港元空单等待,多家机构对于巨子进行了卖空操作。

图3:巨子生物卖空比例 | 2025年06月

卖方机构的集体倒戈加速资本踩踏:

摩根士丹利研究员紧急撤回目标价报告;

高盛交易台暂停保证金交易触发强制平仓潮;

中信证券更是一夜删除所有评级研报;

短短十天内九家机构下调评级。

华熙生物在这场乱局中同样未能独善其身。其高调声援郝宇博士的操作反遭资本反噬,ESG基金因“黑公关嫌疑”紧急启动伦理审查,贝莱德单日减持340万股传递警告信号。华熙股价未如预期般收割巨子失地,反而被拖入「玻尿酸功效质疑」的漩涡。

真正的渔利者是潜伏多时的产业资本,高瓴资本早在风波前三周就清仓巨子套现18亿港元;欧莱雅战投部则战略融资未名拾光等胶原企业。

三、悬崖边的平衡术:监管靴子落地前的漫长泥泞

巨子生物暴露的不仅是0.0177%的浓度疑云,更将这家明星企业推入研发投入不足的审判台— 年报显示其研发费用率连续三年徘徊在1.7%-1.9%的洼地,不足华熙生物同期八分之一,甚至低于上海家化等传统日化企业。同时巨子采用1883年诞生的双缩脲法检测,而学界共识依然是HPLC等现代色谱技术始终并未检测。

监管机构的沉默成为最大变量。国家药监局医疗器械审评中心对重组胶原蛋白Ⅲ类械资质审核已暂停,业内流传的《胶原类材料技术审评要点(草案)》迟迟未落地。

这场拉锯战注定漫长—从采样流程标准化到检测方法认证,从功效宣称边界到第三方实验室资质认定,每个环节都可能耗时数月。而市场信心等不起—券商压力测试显示,若监管最终认定含量标注违规,巨子或将面临产品召回与械字号资质剥夺的双杀,杀估值恐慌仍未结束。

四、美妆类国货投资思考

1. 技术实力必须经得起检验

巨子生物旗下胶原棒品牌可复美2024年大涨62.9%,实现了45.4亿元的营收,一跃迈入40亿阵营,但1.92%的研发费率(约1.3亿元)不到欧莱雅(10.7%)的五分之一。

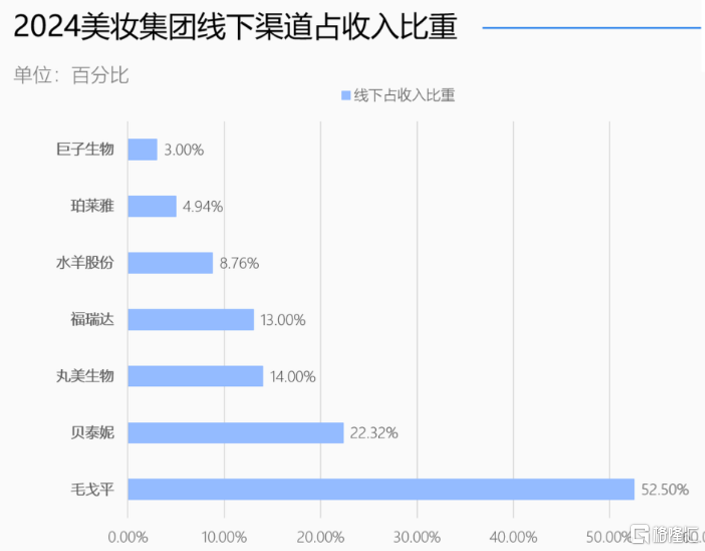

2. 渠道效率决定利润空间

毛戈平百货专柜BA人均年产出80万元,是行业均值(26万)的3倍以上。这种高效率来自其特有的服务模式—每位BA需接受200小时培训,能为顾客提供精准的骨相化妆方案。而线上渠道正在变天—抖音流量成本半年涨47%,平台开始优先推荐有技术背书的产品。

图4:美妆集团线下渠道比重 | 资料来源:有数︳2025年06月

图4:美妆集团线下渠道比重 | 资料来源:有数︳2025年06月

华熙生物618的危机正源于此:虽然玻尿酸次抛卖出550万支,但为冲销量降价31%,导致净利润率从25%暴跌至9%。旗下润百颜、夸迪等同质化产品相互抢市场,内部损耗严重。

3. 现金流健康比增速更重要

高企的销售和营销费用一直是侵蚀逸仙电商利润的重要因素,随着线上渠道的流量红利见顶,获客成本不断上升,这对依赖线上渠道销售的逸仙电商来说,进一步增加了运营成本和盈利难度。

5月16日,逸仙电商(NYSE:YSG)发布了截至2025年3月31日的第一季度财报。在整体市场承压的大环境下,公司营收同比增长7.8%,达到8.34亿元,超出部分市场预期。

逸仙电商一季度的关键操作很务实:砍掉30%滞销SKU,将库存周转从150天压缩到90天押注高端护肤:EVE LOM等品牌贡献40%毛利(毛利率超80%)抠成本细节:物流费用降18%,管理费缩减30%,因此这些措施使其经营性现金流连续两季度为正,不再依赖融资输血。

本文内容及观点仅供参考,不构成任何投资建议,盈亏自担。投资有风险,操作需谨慎。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。