中毅达(600610.SH):一场由产品涨价与游资共舞的资本狂欢

2025年的A股市场,中毅达(600610.SH)无疑是最引人注目的“妖股”之一。从3月10日到5月21日,其股价累计涨幅近300%,市值从43亿元飙升至169亿元,市盈率突破300倍,市净率更是高达209倍,远超行业均值。这场狂欢背后,既有化工周期品的涨价逻辑,也有游资与散户的情绪共振,更暗藏财务风险与政策博弈的隐忧。

一、暴涨逻辑:产品涨价与资金博弈的双重狂欢

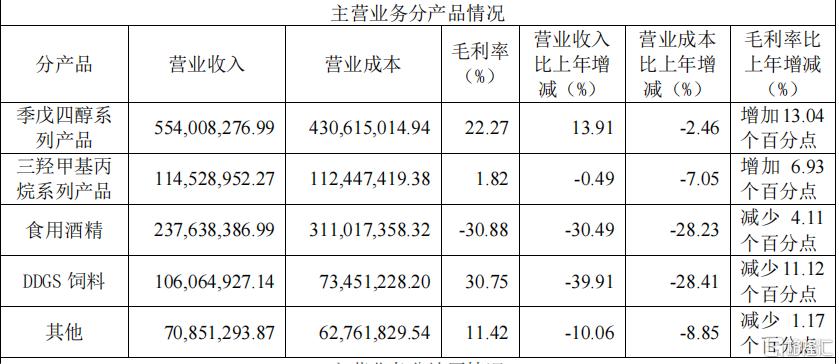

1、双季戊四醇的价格神话

作为核心产品之一,双季戊四醇价格2024年期呈现持续上涨态势,2024年10月双季戊四醇价格约为2万元/吨(部分数据为2.5万元/吨),至2024年12月涨至3.5万元/吨;2025年1-2月达到4.5万元/吨;3月高端报价进一步升至5.3-6.3万元/吨,部分型号突破7万元/吨。这一涨幅远超市场预期,主因是供需失衡:

供给收缩:湖北宜化因环保搬迁停产4万吨产能,内蒙古某企业产能改造延期;

需求爆发:PCB光固化油墨、航空润滑油等高端领域需求激增,新能源产业链拉动效应显著。

中毅达凭借4.3万吨产能(国内第二)直接受益,若按市场目前最高价8万元/吨价格测算,双季戊四醇年利润贡献或超2亿元,占全年净利润预期的80%以上。

注:图片来自于中毅达2024年年报

2、游资主导的炒作链条

市场资金对中毅达的追捧呈现典型的“游资+量化”特征:

游资接力:知名游资多次现身龙虎榜,单日买入金额超3000万元,形成短期情绪共振;

量化套利:部分量化基金通过高频交易放大波动,5月单日换手率最高达32.63%,资金博弈痕迹明显。

这种模式下的股价上涨更多依赖市场情绪,而非基本面支撑,导致估值严重偏离行业均值(化学原料行业PE约37倍,中毅达PE近300倍)。

二、暗藏风险:高杠杆、商誉与政策博弈

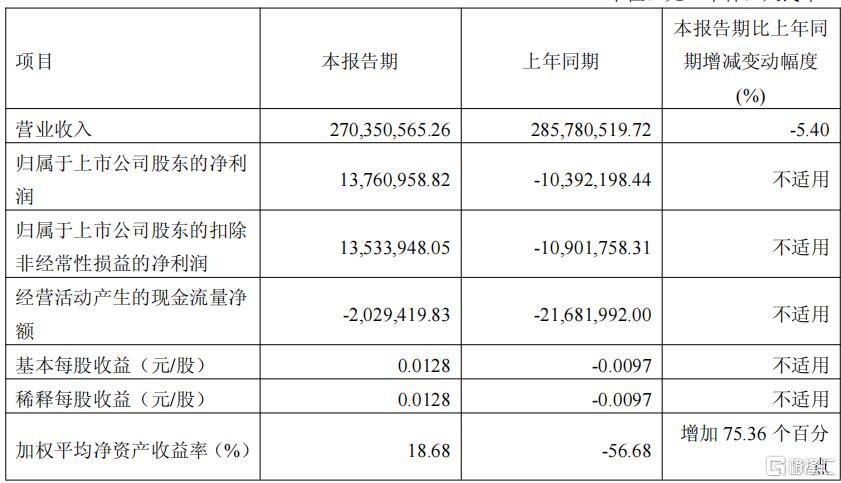

1、财务隐患浮出水面

高负债率:公司资产负债率长期超过90%,2025年一季度末公司所有者权益仅8100万元,但商誉高达1.6亿元(主要来自收购赤峰瑞阳),存在进一步减值风险;

盈利质量存疑:尽管一季度净利润1376万元扭亏,但营收同比下降5.4%,毛利率仅16.42%。

注:图片来自于中毅达2025年一季报

2、政策与重组的不确定性

市场曾对中毅达与瓮福集团的重组寄予厚望,但2024年因磷矿政策调整终止。尽管近期传闻重启,但核心矛盾未解:

定价分歧:原定增价5.1元/股仅为当前股价的1/3,中小股东抵触情绪强烈;

政策风险:国家对磷矿开采的环保限制趋严,可能再次导致交易流产。

三、周期拐点与资金退潮的博弈

1、产品价格能否维持高位?

当前双季戊四醇价格已处历史峰值,但湖北宜化3万吨新产能预计2025年底投产,供需缺口可能逆转。若价格回落至5万元/吨,中毅达净利润将腰斩。

2、资金退潮风险

游资主导的行情往往伴随剧烈波动。5月19日公司已提示“股价严重脱离基本面”,主力资金近5日净流出1.59亿元,若后续无新资金接力,踩踏式抛售风险陡增。

3、长期价值锚点

公司布局的锂电池电解液添加剂项目已进入宁德时代、比亚迪供应链测试,若2025年量产,或打开第二增长曲线。但需警惕新能源行业产能过剩风险。

中毅达的暴涨是化工周期、资金情绪与政策预期的共振结果,但其财务脆弱性与估值泡沫已不容忽视。短期看,若双季戊四醇价格维持高位,游资可能继续推高股价至20元附近;中长期则需观察产能扩张与重组进展。对投资者而言,当前价位更宜视为“击鼓传花”的博弈场,而非价值投资的标的。正如公司公告所言:“市场情绪过热,警惕短期回调风险”。

2025年的A股市场,中毅达(600610.SH)无疑是最引人注目的“妖股”之一。从3月10日到5月21日,其股价累计涨幅近300%,市值从43亿元飙升至169亿元,市盈率突破300倍,市净率更是高达209倍,远超行业均值。这场狂欢背后,既有化工周期品的涨价逻辑,也有游资与散户的情绪共振,更暗藏财务风险与政策博弈的隐忧。

一、暴涨逻辑:产品涨价与资金博弈的双重狂欢

1、双季戊四醇的价格神话

作为核心产品之一,双季戊四醇价格2024年期呈现持续上涨态势,2024年10月双季戊四醇价格约为2万元/吨(部分数据为2.5万元/吨),至2024年12月涨至3.5万元/吨;2025年1-2月达到4.5万元/吨;3月高端报价进一步升至5.3-6.3万元/吨,部分型号突破7万元/吨。这一涨幅远超市场预期,主因是供需失衡:

供给收缩:湖北宜化因环保搬迁停产4万吨产能,内蒙古某企业产能改造延期;

需求爆发:PCB光固化油墨、航空润滑油等高端领域需求激增,新能源产业链拉动效应显著。

中毅达凭借4.3万吨产能(国内第二)直接受益,若按市场目前最高价8万元/吨价格测算,双季戊四醇年利润贡献或超2亿元,占全年净利润预期的80%以上。

注:图片来自于中毅达2024年年报

2、游资主导的炒作链条

市场资金对中毅达的追捧呈现典型的“游资+量化”特征:

游资接力:知名游资多次现身龙虎榜,单日买入金额超3000万元,形成短期情绪共振;

量化套利:部分量化基金通过高频交易放大波动,5月单日换手率最高达32.63%,资金博弈痕迹明显。

这种模式下的股价上涨更多依赖市场情绪,而非基本面支撑,导致估值严重偏离行业均值(化学原料行业PE约37倍,中毅达PE近300倍)。

二、暗藏风险:高杠杆、商誉与政策博弈

1、财务隐患浮出水面

高负债率:公司资产负债率长期超过90%,2025年一季度末公司所有者权益仅8100万元,但商誉高达1.6亿元(主要来自收购赤峰瑞阳),存在进一步减值风险;

盈利质量存疑:尽管一季度净利润1376万元扭亏,但营收同比下降5.4%,毛利率仅16.42%。

注:图片来自于中毅达2025年一季报

2、政策与重组的不确定性

市场曾对中毅达与瓮福集团的重组寄予厚望,但2024年因磷矿政策调整终止。尽管近期传闻重启,但核心矛盾未解:

定价分歧:原定增价5.1元/股仅为当前股价的1/3,中小股东抵触情绪强烈;

政策风险:国家对磷矿开采的环保限制趋严,可能再次导致交易流产。

三、周期拐点与资金退潮的博弈

1、产品价格能否维持高位?

当前双季戊四醇价格已处历史峰值,但湖北宜化3万吨新产能预计2025年底投产,供需缺口可能逆转。若价格回落至5万元/吨,中毅达净利润将腰斩。

2、资金退潮风险

游资主导的行情往往伴随剧烈波动。5月19日公司已提示“股价严重脱离基本面”,主力资金近5日净流出1.59亿元,若后续无新资金接力,踩踏式抛售风险陡增。

3、长期价值锚点

公司布局的锂电池电解液添加剂项目已进入宁德时代、比亚迪供应链测试,若2025年量产,或打开第二增长曲线。但需警惕新能源行业产能过剩风险。

中毅达的暴涨是化工周期、资金情绪与政策预期的共振结果,但其财务脆弱性与估值泡沫已不容忽视。短期看,若双季戊四醇价格维持高位,游资可能继续推高股价至20元附近;中长期则需观察产能扩张与重组进展。对投资者而言,当前价位更宜视为“击鼓传花”的博弈场,而非价值投资的标的。正如公司公告所言:“市场情绪过热,警惕短期回调风险”。

SH 中毅达

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。