以史为鉴:低价股行情是什么信号?

作者:东吴策略王杨

来源:东吴证券研究所

1. 以史为鉴:低价股行情是什么信号?

1.1. 低价股和绩差股行情成为当前市场的焦点

10月19日以来,随着市场的反弹,低价股和ST股的上涨行情成为市场的关注焦点。我们认为对此分析的落脚点,不应仅局限在投资机会的把握上,更应关注其对市场趋势的指示意义。

1.2. 以史为鉴:低价股和绩差股行情往往预示着市场将产生趋势性行情

结合金工组的研究,我们对低价股和绩差股的历史表现进行复盘,总结其规律性。

为了衡量绩差股和低价股的股价表现,我们编制了绩差股指数和低价股指数,编制方案如下:(1)绩差股指数编制方案:每天选取过去一年滚动市盈率为负且上市60天以上的非停牌个股,以自由流通市值加权。(2)低价股指数编制方案:每天选取市场中股价最低且上市60天以上的非停牌的个股,股票数为100只,以自由流通市值加权。

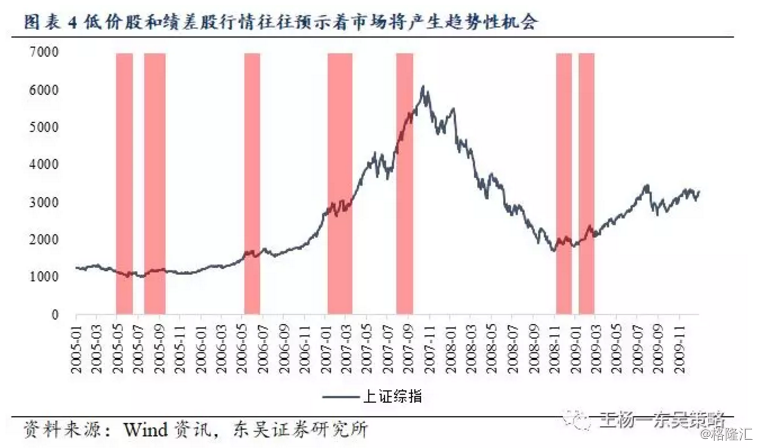

绩差股指数与低价股指数走势图如下图所示,其中纵坐标取了对数。

我们以绩差股指数和低价股指数在过去20个交易日相对于中证全指的超额涨幅作为衡量基准,当绩差股指数和低价股指数同时具有7%以上的超额涨幅,而且绝对收益在9%以上时,则入选分析样本。

统计结果如图表所示,就其规律性而言,当低价股和绩差股实现显著而且持续的超额收益时,往往是市场产生趋势性行情的左侧。

具体来看,2005年的两段行情,5月10日至6月13日、7月29日至9月21日,是熊市末尾双底中的左侧和右侧,也即熊转牛的启动阶段;2006年5月8日至6月7日,是牛市初段中第二波行情的左侧;2007年1月4日至4月3日,是牛市中段中第三波行情的左侧;2007年8月7日至9月11日,是牛市末尾上涨阶段;2008年11月10日至12月23日,是牛熊转换双底的左底;2009年1月21日至2月26日,牛熊转换双底右侧初段上涨。

除了2007年8月7日至9月11日是牛市末尾上涨之外,其他低价股和绩差股产生显著且持续的收益时,往往预示着市场将产生趋势性机会。更进一步,当指数经历大幅调整进入缩量震荡状态时,此时低价股和绩差股行情,往往预示着市场结束熊市进入牛市的启动阶段。

1.3. 当前或是市场结束熊市进入牛市的启动阶段

10月22日以来低价股和绩差股再次实现显著且持续的收益,结合当前的市场背景,基于历史复盘的规律性经验,我们认为这是市场结束熊市进入牛市的启动阶段。

除了上述论据外,关于经济基本面和流动性的分析,我们在7月8日的《致胜时刻—市场已经进入历史性底部区域》和8月12日的《政策红利是熊转牛第一波行情的关键驱动力》等报告中已经进行详细讨论。

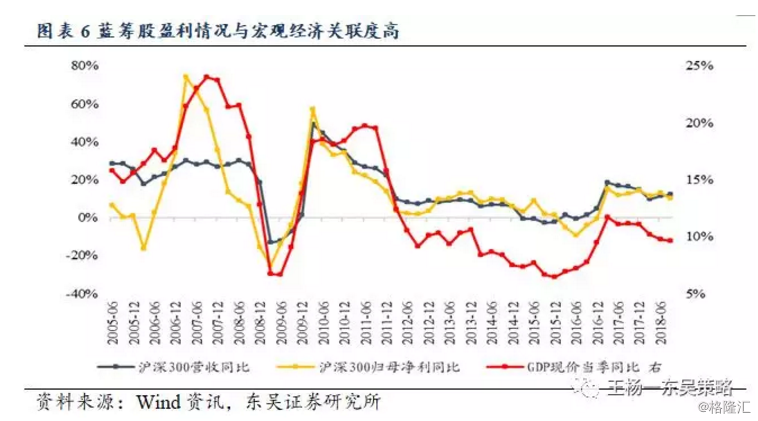

基本面:(1)就趋势性变化而言,产业升级和消费升级均迎来拐点。上世纪70年代,美国和日本的工业化都步入后工业阶段,随后有两个标志性拐点发生,一是人均GDP突破8000美元,二是新一轮中周期开启,与之呼应,美国和日本均开启了一轮以产业升级和消费升级为主线的长期慢牛行情。上述标志性拐点,正是我国经济正在发生的,2015年国内人均GDP突破8000美元,2016年新一轮中周期开启。与此同时,人力资本红利释放叠加政策不断催化,我国经济的转型升级将进一步加速。(2)就周期性变化而言,ROE回落有限。ROE取决于产能利用率和产品价格,既看需求也看供给,需求端面临回落但力度温和回落,更关键的是企业供给端已调整得相当充分,而供给端的调整既有经济周期的力量也有政策的强化。

估值:前期恐慌式下跌加速估值见底。

流动性:在短周期回落的背景下,结合当前的政策信号,我们认为流动性已经开始改善,一轮较为持续的货币政策宽松周期或开启。

资金面:A股将迎来三大重要增量资金来源,即房地产长周期见顶驱动居民资产配置逐步转向股市、养老金入市将为股市提供长期稳定的增量资金、A股国际化提速带来海外增量资金。

1.4. 轻指数和重个股:接下来A股的最大特征在于成长股展开有序上涨

就后续结构的把握而言,我们在8月20日的报告《以史为鉴:接下来A股的最大特征在于成长股展开有序上涨》中进行了详细论述。

以史为鉴,接下来A股将进入磨底阶段,会呈现“轻指数、重个股”的特征,在此阶段,成长股将展开有序上涨。下一轮牛市的内核在于反映“经济转型驱动的企业盈利质量提升”,产业升级和消费升级是寻找成长股的核心方向。

值得注意的是,股价表现既受基本面影响也受筹码结构影响,消费升级对应的部分板块此前已经经历了近两年的抱团,机构持仓处在历史高位,考虑到短周期经济回落对消费数据的拖累,消费数据的周期性回落或被市场进一步放大,短期而言,消费整体或难有相对收益。中期而言,短周期经济回落和筹码集中的压力消化之后,我们认为消费板块将开始反映趋势性变化(经济从投资驱动逐步过渡为消费驱动),需要重点关注。

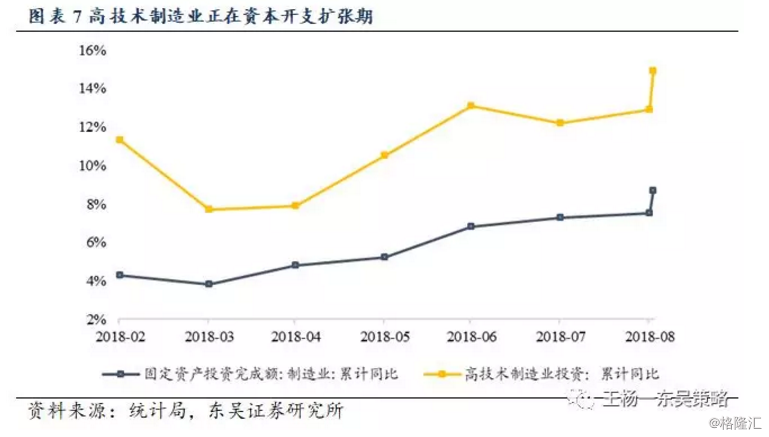

站在当下,产业升级是寻找成长股的核心方向。后工业化背景下,中周期复苏为产业升级提供了珍贵的机遇期,人力资本红利和政策红利进一步加快科技创新步伐。我们看好具备技术扩散性、发展可持续性和经济主导性等要素的方向,重点有云计算、半导体、电动车、智能制造、5G等。

蓝筹股下半年受制于短周期经济回落仍缺乏向上动力。

2. 市场观点:仍在反弹窗口,结构看成长

上文从中长期视角论述了市场特征,短期而言我们认为11月的市场仍在反弹窗口,一则基于接下来的利好催化剂,二则基于历史上反弹行情的时间规律,结合复盘经验一波具备赚钱效应的反弹持续时间约30-40个交易日。

具体分析见前期周报《政策利好纾解微观交易结构:金融搭台,成长唱戏》和《仍在反弹窗口,结构看成长》。

就结构而言,11月的反弹窗口期我们看好金融和成长,金融中关注券商,成长中关注To B端信息技术,云计算、5G、半导体设备、航空装备等方向。

就券商而言,股权质押的风险缓解是近期最核心的边际变化;就成长而言,宏观经济下行期间,主板盈利增速随之放缓,市场的结构性机会往往呈现两个特征,一则是拉长视角来看成长股占优,二则每次市场上涨期间会呈“大盘股搭台,成长股唱戏”的特征。这点在2010-2015年的市场表现中得到了验证,我们认为也将是未来较长一段时间内将发生的,也是与2016-2017年的蓝筹主导风格不同之处。因此,11月份的反弹窗口中,我们看好成长股。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。