从地方两会看不一样的“开门红”

导读

从地方政府工作报告来看,预计2025年全国两会GDP目标仍为“5%左右”,提高重点人群收入、提升社会保障水平和促进服务消费方面将是促消费的主要抓手;投资方面则进一步体现经济大省挑大梁,基建节奏将在二季度好转;CPI目标或将调整为2%,但依旧不是刚性目标;产业政策关注“人工智能+”、物流与产业备份。

摘要

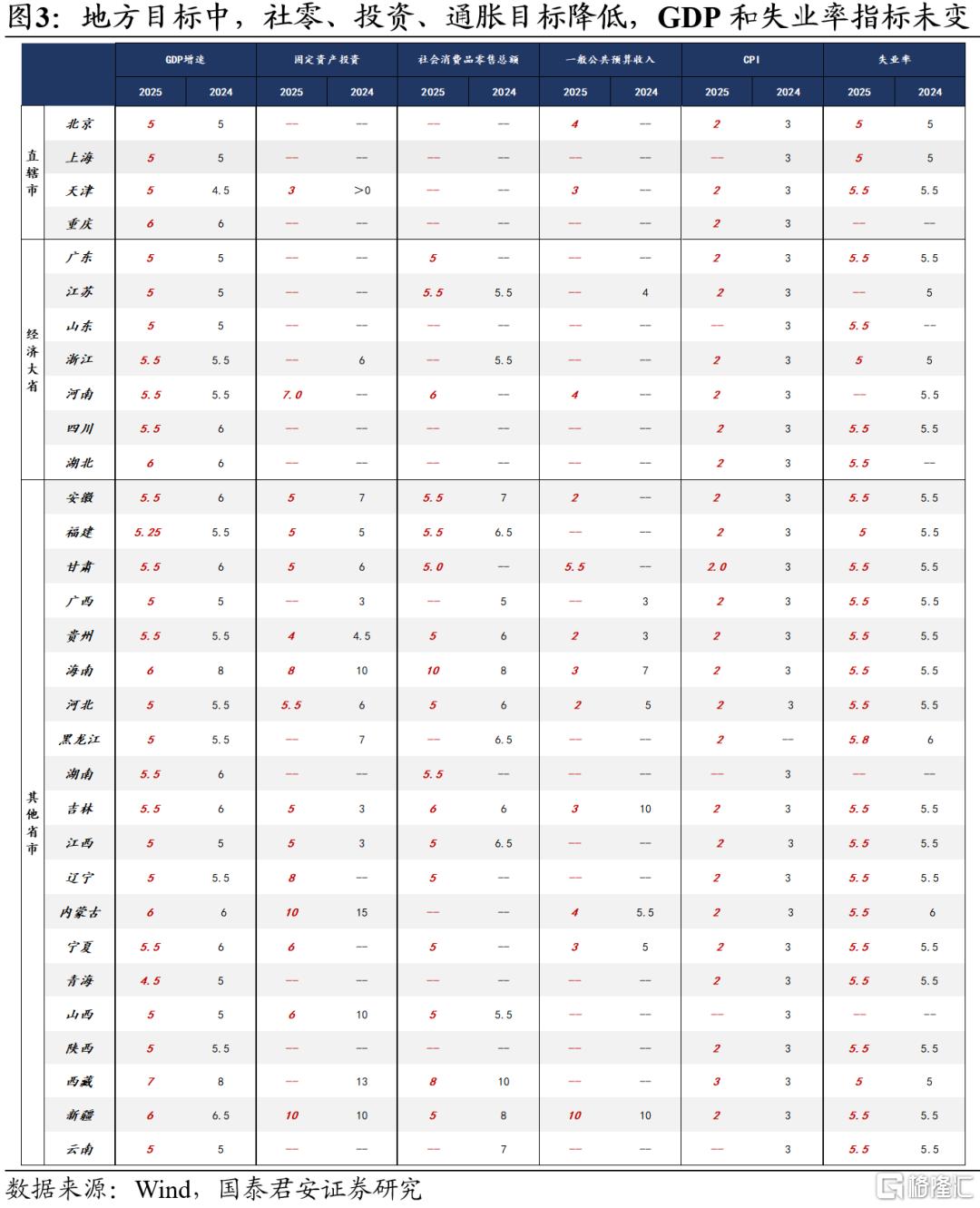

1、GDP目标:维持5.0%左右,经济大省挑大梁。

1)地方两会的目标加权均值略高于5%,京沪两地的经济目标增速目标保持在“5%左右”。此外,要实现2035中等发达国家收入水平目标,要求“十四五”期间经济增速维持不低于5%的水平。另外,“5%左右”的经济目标与稳就业目标相匹配。

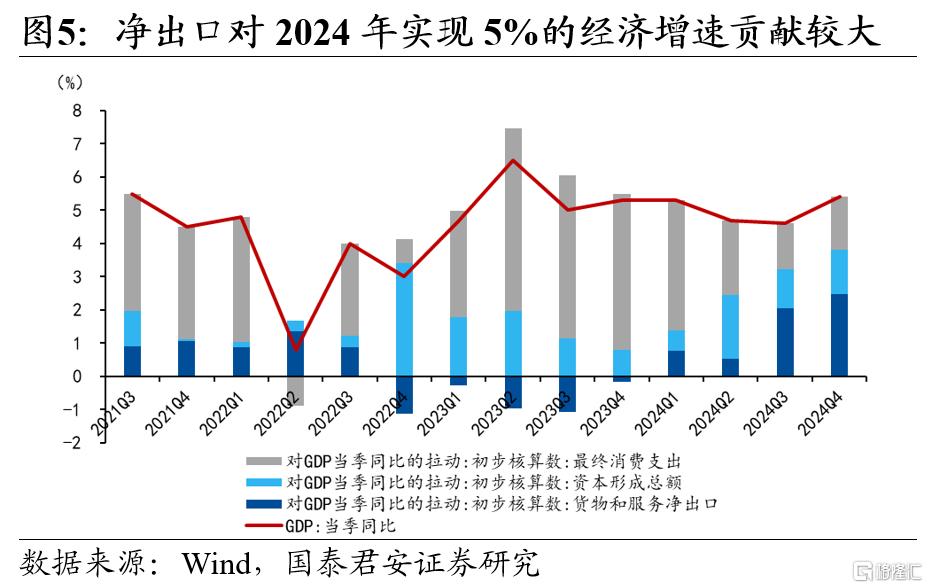

2)经济大省挑大梁和内需政策加力提效是实现目标的关键。地方两会目标显示经济大省GDP目标与上一年维持韧性,而其他省份多数下调;从抓手来看,外需对GDP贡献的回落要求内需增量政策对冲。

2、不一样的“开门红”:消费“含金量”上升,投资向大省集中:

1)消费:提升消费倾向,优化消费体验。除以旧换新以外,提振消费的增量措施主要是通过提升三类群体的福利保障来提升消费倾向,和通过优化消费载体和要改善消费环境来优化消费体验。此外,各省促消费措施中服务消费是主要边际增量。

2)投资:经济大省挑大梁的特征将更加显著,投资节奏相对后移。当前各地方工作重点可能在化债资金的分配和使用,且地方专项债自主审批权限扩大之后或优先推进收购存量闲置土地等项目,故导致实物工作量推后。预计基建实物工作量可能在二季度迎来好转。

3、CPI:目标下调至2%,但仍非刚性目标。2025年绝大多数省区市将CPI目标从3%左右下调至2%左右,我们理解这代表各级政府对中期维度的通胀中枢下移的事后确认,并不意味着通胀将成为刚性目标。2023年以来我国面临低通胀的物价环境,但每年两会的CPI目标仍维持在3%左右的表述,致使实际通胀水平与预期目标偏离较大,3%左右的通胀目标对预期的引导作用有所弱化。

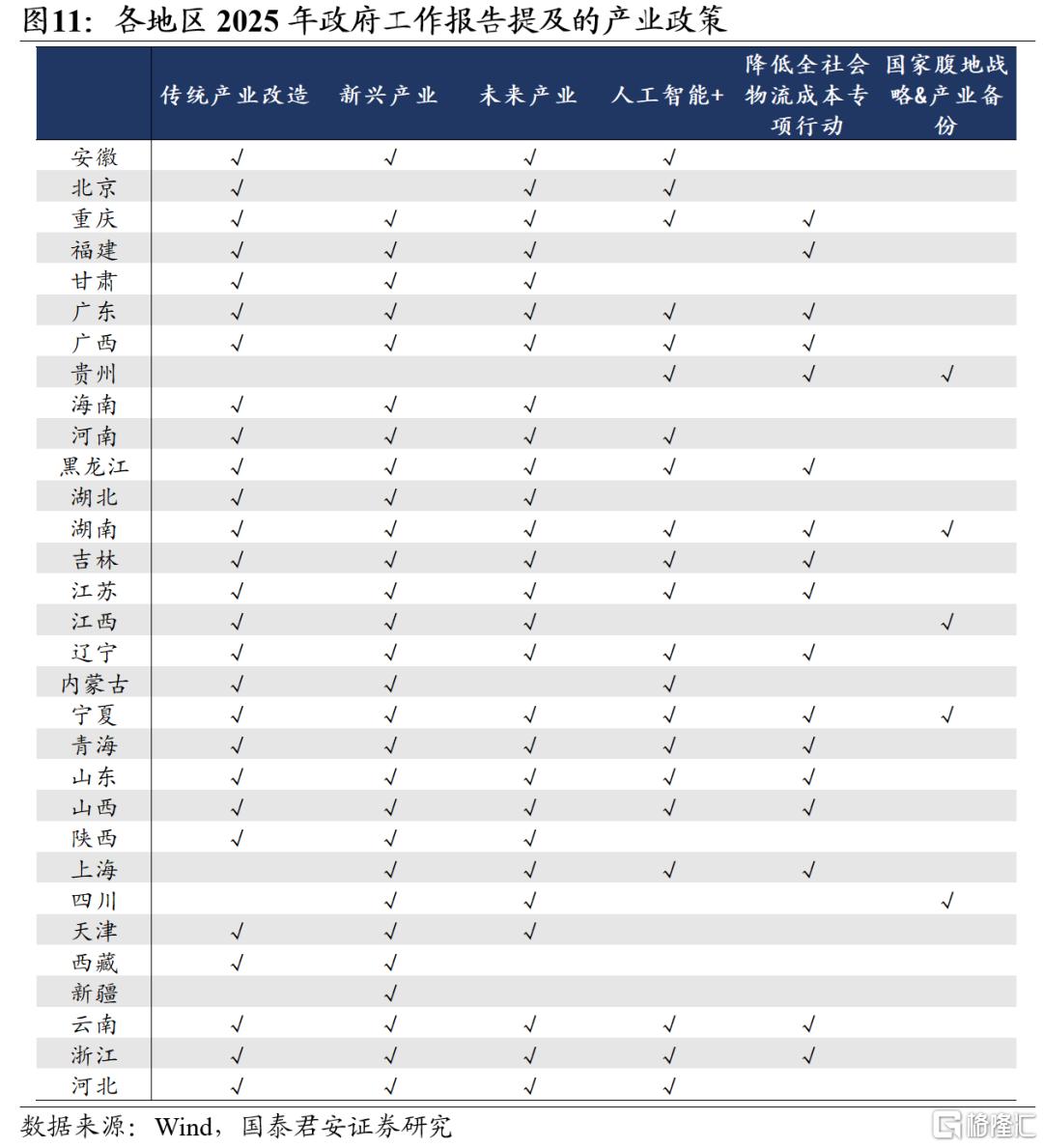

4、产业政策:关注“人工智能+”、物流与产业备份。

1)各省重点提及的产业有三类:一是正在快速发展的新兴产业,如集成电路、生物医药、低空经济等;二是提前布局的未来产业,如人形机器人、类脑智能、合成生物等;三是有望实现改造升级的传统产业。值得注意的是,21个省级单位将“人工智能+”其列入2025年重点工作的产业方向。

2)半数以上省份提及降低全社会物流成本专项行动。

3)部分中西部省份政府工作报告提及布局建设国家战略腹地和产业备份(四川、贵州、宁夏、山西、湖南、江西)。

5、风险提示:外部环境变化超预期,内部政策节奏后移。

注:本文来自国泰君安发布的《从地方两会看不一样的“开门红”》,报告分析师:黄汝南、刘姜枫、汪浩、韩朝辉、张剑宇

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。