国君宏观:“沪金溢价”是当下重要的货币现象

导读

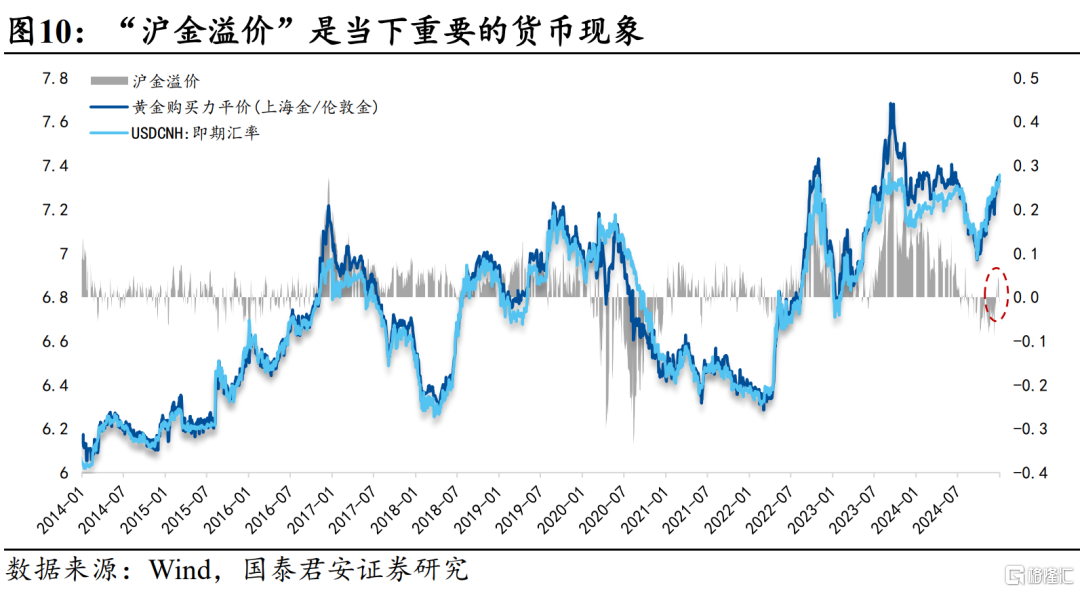

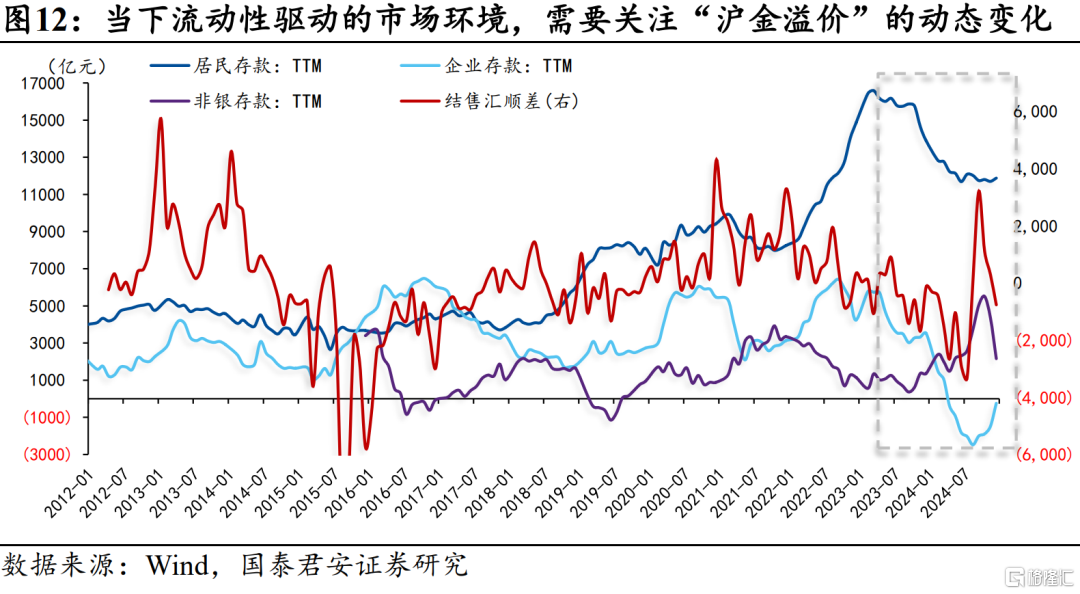

近期“沪金溢价”由负转正(隐含的汇率预期在7.38左右),意味着国内资本寻求海外多元配置的需求略有回升,对国内流动性有一定的虹吸效应(非银存款回落),因此,对于当下流动性驱动的市场环境,“沪金溢价”是重要的货币现象,持有沪金是一种较好的对冲手段。

摘要

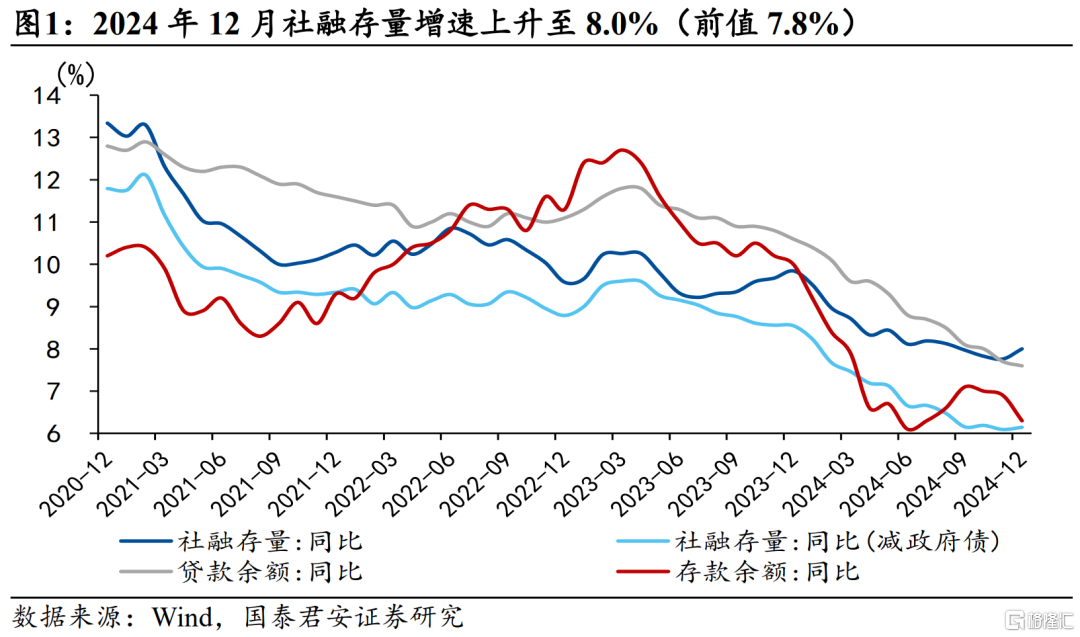

1、2024年12月社融存量增速上升至8.0%(前值7.8%),新增社融2.85万亿元,同比多增9249亿元。

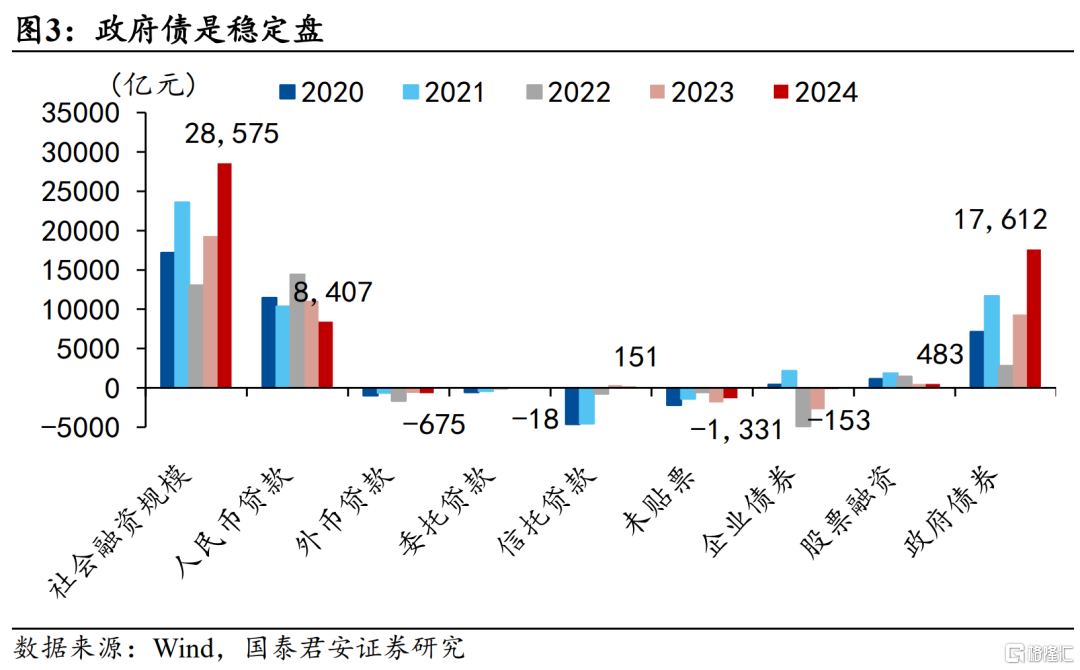

政府债仍是社融的稳定盘,化债方案持续推进,政府债新增净融资1.76万亿,同比增加8288亿元。

此外,企业债券是12月社融的重要支撑项。企业债券同比多增2588亿元,一方面是低基数,另一方面也有企业利用快速下行的利率环境降低融资成本的考虑,体现在12月中期票据和短期融资券共发行6580亿元,同比多增1610亿元,净融资同比多增2728亿元。

2、12月新增信贷9900亿元,同比少增1800亿元。

化债政策对12月信贷数据的扰动未消。化债导致银行信贷资产规模下滑程度较高,但与11月不同的是,票据融资又回到了同比高增的状态,可能与企业使用低成本票据置换高成本贷款有关,这和中票与短融高增互为印证,意味着企业信用仍有待企稳。

与企业不同的是,居民信用继续表现出扩张态势。12月30大中城市商品房成交面积同比增长14.4%,较11月增速(11.6%)继续提升。结构来看,一线城市同比回落,二线城市增速上升,三线城市降幅收窄。然而,从1月前两周的高频数据观察到,一二线城市商品房成交均有一定回落,因而需关注居民信用扩张的持续性和弹性。

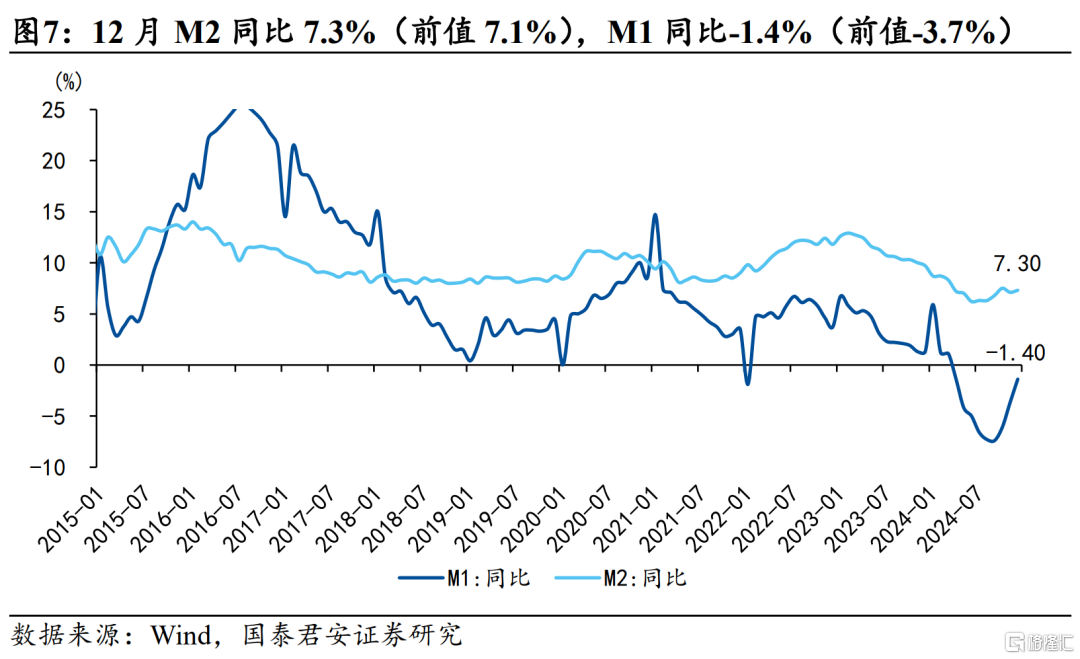

3、12月M2增速微升至7.3%(前值7.1%),M1增速回升至-1.4%(前值-3.7%),M1-M2剪刀差延续收窄态势。

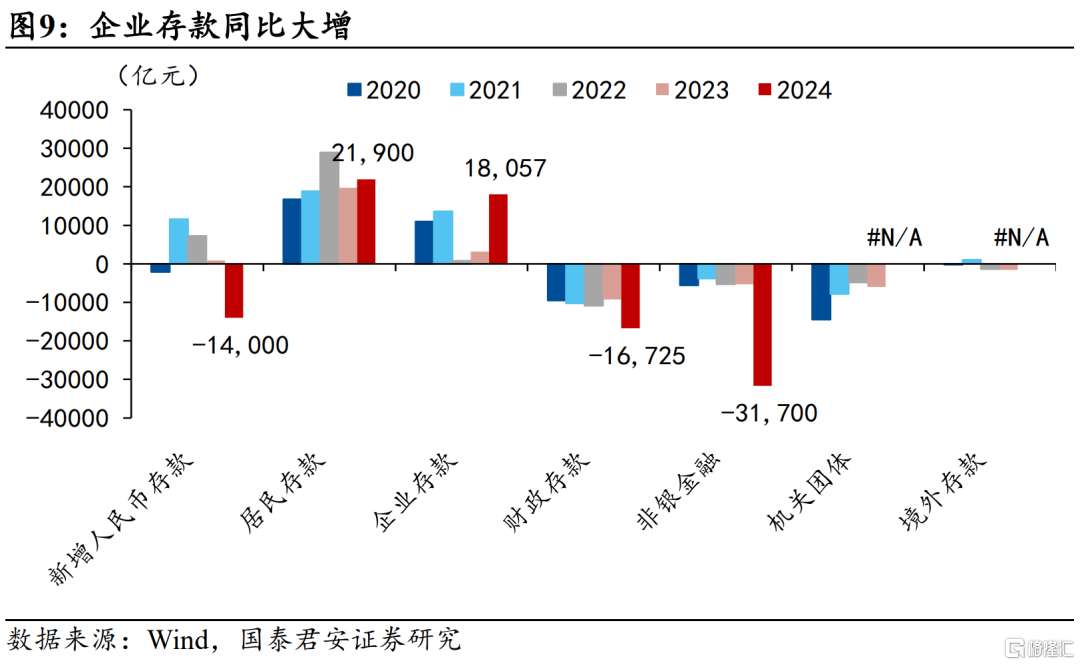

化债推进下,存款与货币增速表现分化。12月存款增速由6.9%下行至6.3%,而M2增速却由7.1%升至7.3%。由于财政存款不计入M2,因此化债资金的使用会消耗财政存款,并转化为企业、居民、或机关单位存款,在这个过程中,存款总体规模不会发生变化,但会加大存款与M2的分岔。

此外,M0(流通中的现金)也是导致存款和M2分岔的原因。由于化债过程中涉及到取现需求,加上春节前1-2个月居民对现金需求的季节性抬升,导致12月M0同比增长较多。

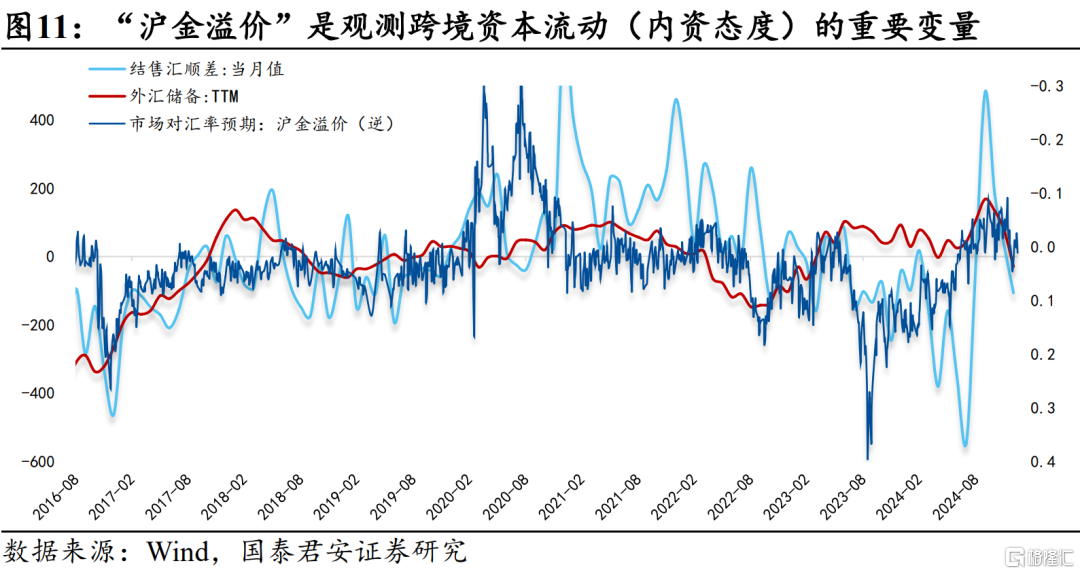

4、“沪金溢价”是当下重要的货币现象。

由于我国实行有管理的浮动汇率制度,因此“沪金溢价”(黄金购买力平价与汇率的价差)反映了市场对于汇率的预期,也便于跟踪跨境资本流动的方向;

近期“沪金溢价”由负转正(隐含的汇率预期在7.38左右),意味着国内资本寻求海外多元配置的需求略有回升,对国内流动性有一定的虹吸效应(非银存款回落),因此,对于当下流动性驱动的市场环境,“沪金溢价”是重要的货币现象。

另外,“沪金溢价”和“掉期溢价”之间具有趋同效应(请见我们在1月13日发布的报告《宽松预期与汇率平衡》),因此,在掉期溢价持续高位的环境下,对于沪金溢价的判断需要更加谨慎,持有沪金是一种较好的对冲手段。

5、风险提示:私人部门资产负债表修复进程不及预期

注:本文来自国泰君安发布的《“沪金溢价”是当下重要的货币现象——2024年12月社融数据点评》,报告分析师:韩朝辉、张剑宇、汪浩、黄汝南、刘姜枫

本订阅号不是国泰君安证券研究报告发布平台。本订阅号所载内容均来自于国泰君安证券研究所已正式发布的研究报告,如需了解详细的证券研究信息,请具体参见国泰君安证券研究所发布的完整报告。本订阅号推送的信息仅限完整报告发布当日有效,发布日后推送的信息受限于相关因素的更新而不再准确或者失效的,本订阅号不承担更新推送信息或另行通知义务,后续更新信息以国泰君安证券研究所正式发布的研究报告为准。

本订阅号所载内容仅面向国泰君安证券研究服务签约客户。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国泰君安证券研究服务签约客户,为控制投资风险,还请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。如有不便,敬请谅解。

市场有风险,投资需谨慎。在任何情况下,本订阅号中信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。国泰君安证券及本订阅号运营团队不对任何人因使用本订阅号所载任何内容所引致的任何损失负任何责任。

本订阅号所载内容版权仅为国泰君安证券所有。任何机构和个人未经书面许可不得以任何形式翻版、复制、转载、刊登、发表、篡改或者引用,如因侵权行为给国泰君安证券研究所造成任何直接或间接的损失,国泰君安证券研究所保留追究一切法律责任的权利。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。