美元洪流来袭 人民币还能撑多久?

//顺安金融研究院//

2024年10月,特朗普再次当选美国总统,并将于2025年1月就职。其核心政策延续“美国优先最”方针,针对中国的贸易保护主义态势愈发明显。特别是关税政策的潜在升级,已经引发市场对人民币汇率贬值的担忧。2018年贸易战阴影再度席卷。特别是当前中美利差达到历史最大,资本外流压力激增,汇率与利差螺旋崩塌概率增加,我们这次是否能还守住稳健的汇率?无论如何,跨境贸易和离岸人民币,都需要找寻避风港,来渡过这必将跌宕起伏的4年。

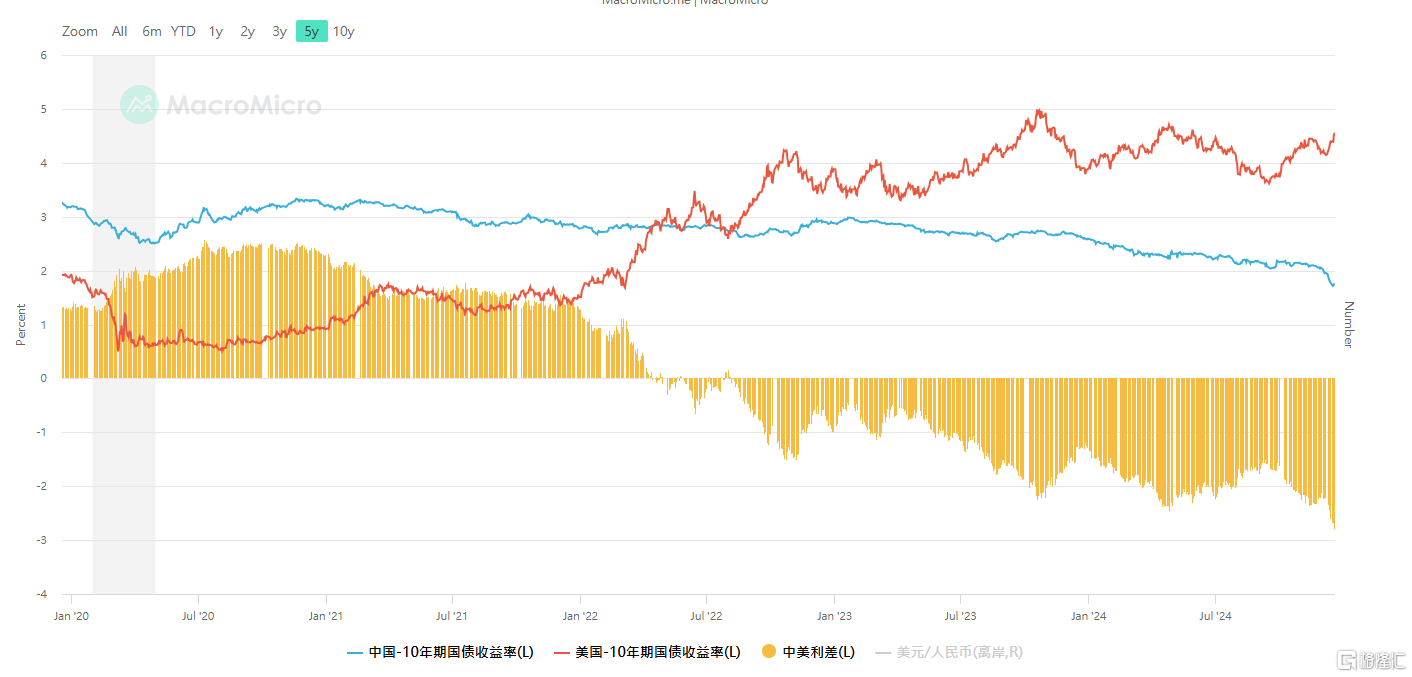

图1:中美收益率利差 | 资料来源:Macromicro | 2024年12月

1. 6年前人民币撑住了吗?

特朗普2017年首次执政时,推出一系列逆全球化与保护主义政策,包括对中国商品加征关税、限制技术出口等。这些政策对人民币汇率产生了显著影响。尽管中国采取了多重措施维稳汇率,但人民币在2018-2020年间整体呈现贬值趋势,最极值从6.23贬值到7.17,贬值幅度高达15%。

图2:2017-2020年美元人民币汇率 | 资料来源:BBG︳2024年12月

• 2017年:特朗普上任初期,美元因政策不确定性陷入回调,而中国人民银行通过修订货币篮子、加强外汇管理等措施稳定人民币汇率。

• 2018年3月至2018年10月:中美贸易战爆发,人民币从6.23贬值到6.97,贬值幅度约12%。这是市场对未来经济预期最悲观的阶段,叠加A股熊市,情绪雪上加霜。

• 2019年3月至2019年8月:关税升级(价值约2000亿美元的中国商品加征关税)导致人民币进一步贬值,从6.7跌破关键心理关口7,到达7.2,贬值幅度约7.5%。不过,此时A股行情有所企稳,市场情绪较2018年略有改善。

• 2020年1月:中美签署第一阶段经贸协议后,人民币汇率有所反弹,显示贸易磋商对市场情绪的安抚作用。

2. 6年前人民币何以幸免?

• 国际收支:经常账户顺差萎缩是人民币弱势的关键原因,尤其是货物项顺差收窄。而金融账户方面,由于中国深化金融市场开放,资本流出压力较小,甚至出现资本流入趋势,对人民币形成一定支撑。

• 政策干预:人民银行通过调整中间价、窗口指导以及加强外汇监管等手段,维持汇率稳定,避免过度波动。

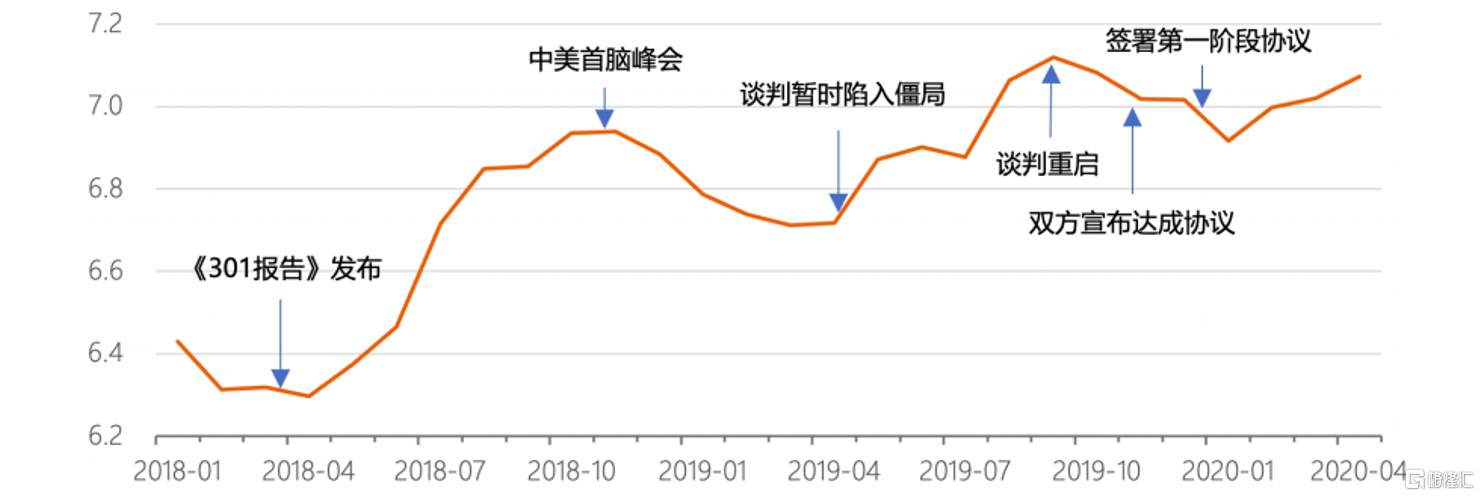

图3:贸易战期间政策与汇率表现 | 资料来源:中国人民银行︳2024年12月

3. 未来影响人民币因素分析

I. 关税政策与特朗普因素:特朗普胜选后,加征关税将直接提高中国出口商品的成本,企业利润空间受到挤压。若企业无法将成本压力转移至美方消费者,必然通过人民币贬值来对冲关税影响。贸易摩擦将加剧人民币汇率贬值压力,同时对中美经贸关系形成不确定性。若特朗普推行更强硬的政策,人民币可能承受进一步贬值风险。

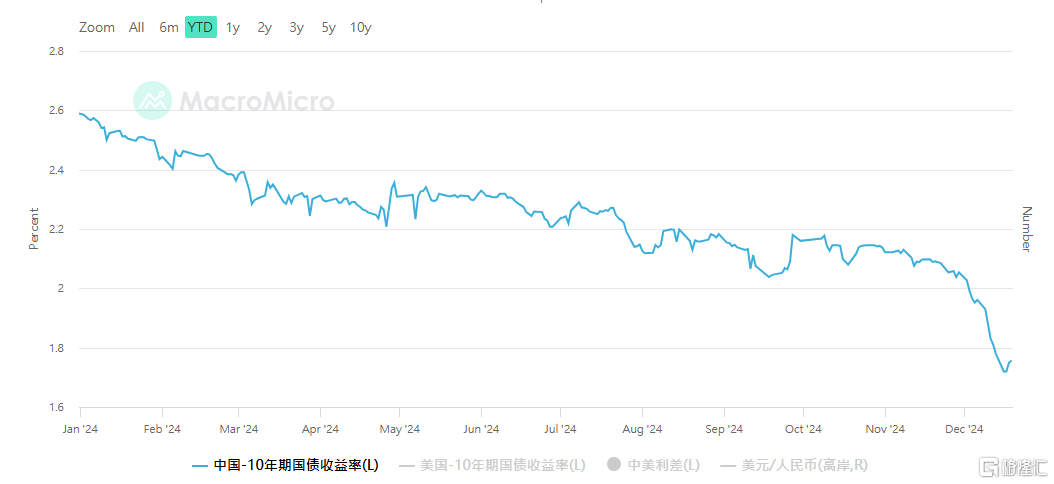

II. 利率空间与中美经济周期差异:中美利差是人民币汇率的重要决定因素之一,近期中美利率走势的背离对汇率形成显著压力。中国10年期国债收益率曾降至1.7%的低位,显示出国内货币政策宽松的空间仍然充足。随着美联储降息节奏放缓,市场对美联储进一步宽松的预期降温,10年期美债收益率反弹至4.4%。中美10年期国债利差处于历史低位,使人民币对美元汇率在7.3关口承压。

图4:中国10年期国债收益率曲线 | 资料来源:Macromicro︳2024年12月

III. 人民币汇率还受到外汇顺差和资本流动的双重影响:根据外汇管理局数据,进出口企业在结售汇行为上则对市场形成了更直接的影响。数据显示,11月银行代客涉外收付款由顺差转为逆差195亿美元,其中跨境人民币收付款逆差规模显著扩大。同时证券投资项下,资金流出加剧,对汇率形成拖累。

IV. 政策权衡:人民币汇率未来走势还需考虑国内政策的优先级,尤其是在货币政策、财政政策和汇率政策之间的“三角权衡”关系:中国试图通过稳住汇率、将货币和资本输出至外部市场来构建内外双循环。未来可能更加侧重内循环,通过宽松货币政策和强化财政发力来刺激国内经济增长,同时允许人民币缓慢贬值。尽管央行对人民币汇率的容忍度目前仍守住7.3关口,但特朗普尚未正式上台,中国也未推出大规模经济刺激政策。人民币汇率筑底的时机尚未成熟,未来仍面临进一步贬值的可能性。

4. 外资主流观点

• 美银:人民币可能在年末保持稳定,真正的大幅波动可能要等到2024年第一季度以后。美元/人民币有望在2025年达到7.60。

• 瑞银:预计年底美元/人民币在7.3左右,短期内中间价将表现出稳定倾向。2025年人民币可能进一步走弱至7.50,尤其是在应对美国关税的背景下。

• 野村:人民币贬值压力难以完全缓解,可能接近政策区间上限。

人民币汇率的未来走势取决于多重因素的动态博弈。贸易政策、利率差异、资本流动以及中美经济周期的错位都将持续对汇率施加压力。国内政策在货币、财政和汇率之间的权衡也决定了人民币的贬值空间和节奏。在外部贸易摩擦加剧、内部经济刺激需求上升的背景下,人民币短期内或将维持弱势震荡,贬值压力仍未完全释放。

本文内容及观点仅供参考,不构成任何投资建议,盈亏自担。投资有风险,操作需谨慎。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。