乍见惊欢:2025年宏观经济及大类资产展望

摘要

1、一个令人乐观的现象是,政策重心似乎完成了从财政及市场政策向货币政策的蜕变,此外,汇率不会长期贬值,这个给快速宽松提供了宝贵的时间窗口:

1)地方政府当前的基建开支已经占到现金流流入的77%,这对化债所能形成的实物量存在一定影响;

2)股市更多是一个财富转移的机制,如果发生财富进一步分化,后面的结构需加以更多关注;

3)货币政策是可能有效的方式,降低去杠杆的经济性以及制造通胀扭转预期都需要靠货币政策来实现。

2、政策的效果更多体现在两个方面:

1)现在一手房市场基本出清,房企融资回到缓慢正增长,地产的投融资斜率有可能缓慢上移;

2)叠加上美欧的信用重建,2025年可能会出现一轮工业品的通胀周期,PPI可能回到2%,且可能反身带动一轮工业补库存。

3、但在可视时间内,两个问题尚待解决:

1)二手房市场没有出清,地产没有财富效应,这件事情和中小企业的就业者的悲观预期循环在一起之后,会对消费带来一定的压力;

2)现在工业企业的杠杆太高,而且贷款增长的速度远快于利润增长,后续可能会持续去化出清,对制造业投资存在影响。

4、出口是现在没有必要担心的事情,我们的一带一路是一个重要的软性平衡战略,加上明年全球的景气周期也在高位,出口的压力在短期不会体现得太大。

5、预计2025年GDP增长速度约4.5%:

1)经济在趋势上还在出清,但两大周期性因素(地产、库存)的影响都不负向;

2)从现在主流预期来讲,经济表现可能有阶段性超预期的交易价值。

6、大类资产上,我们的操作建议:

1)利率债收益率仍然下行,仍然是全年维度的占优资产,建议超配,但收益率下行的坡度会有所放缓,10Y国债收益率目标1.5%;

2)权益市场要避开片面的“牛市思维”,要以阿尔法机会为主;

3)商品市场出现做多的机会,螺纹钢及原油存在偏大的修复空间。

风险提示:全球地缘政治冲突超预期,全球经济下行超预期,宏观政策不及预期等。

一、当前经济的三个问题:二手房、工业、消费

1、金融和经济的走势背离

当前经济最大的矛盾是杠杆和经济本身的背离。历史上,我们的融资周期和经济周期的形态节奏至少大抵相似,但2024年以来,我们实体增长速度在向上,但狭义社融及广义社融总额的增长速度在向下。

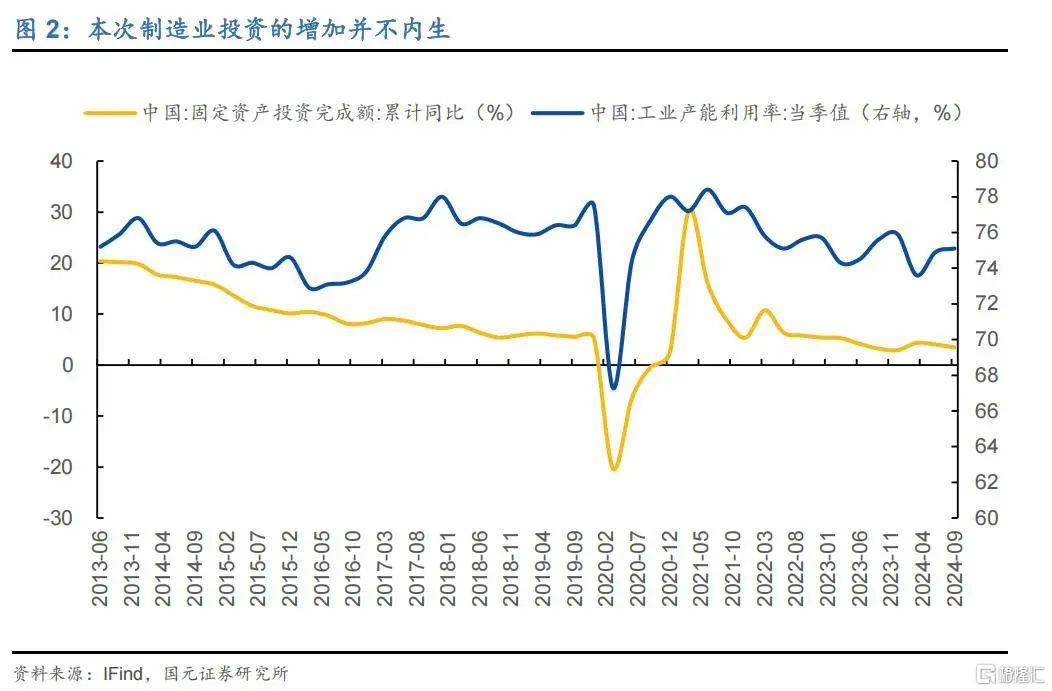

造成裂口的原因之一是制造业投资。这一次制造业投资的加快并不是经济内生的,按照既往规律来讲,我们工业产能利用率在高位,制造业投资才能出现显著向上的弹性和持续力,而目前,这个条件是达不到的,比如说,2021年后,我们的工业产能利用率就一路下滑,到目前已经跌到了2014-2015年附近的水平。

制造业投资向上的一个解释是大规模设备更新改造。由于今年我们的环保目标重新推出(单位GDP能耗下降3个百分点),所以,很多企业为了达成环保任务,进行了大规模的设备更新改造。

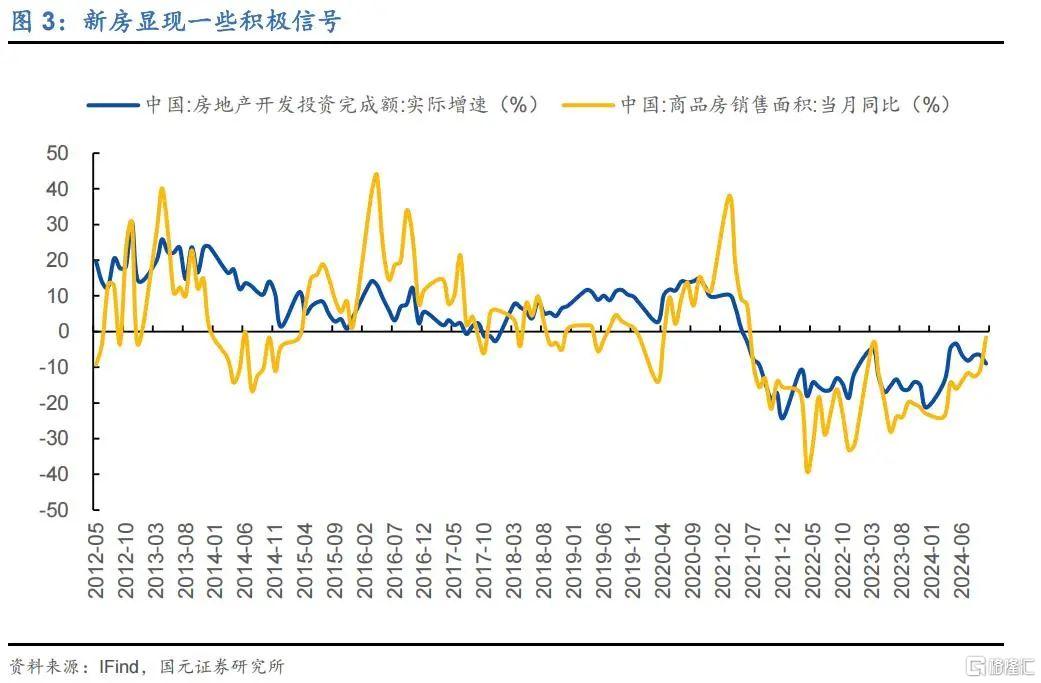

第二是在新房这一局部,房地产销售得到了一些改善,且带动地产开发行为变得更加活跃。行业的供需在逐步走向出清,地产行业的主动融资也开始缓慢增长,这些积极的信号已经开始逐步对经济增长形成影响。

2、对信用扩张的解释

但是,信用扩张为何还存在问题,原因主要有三个。

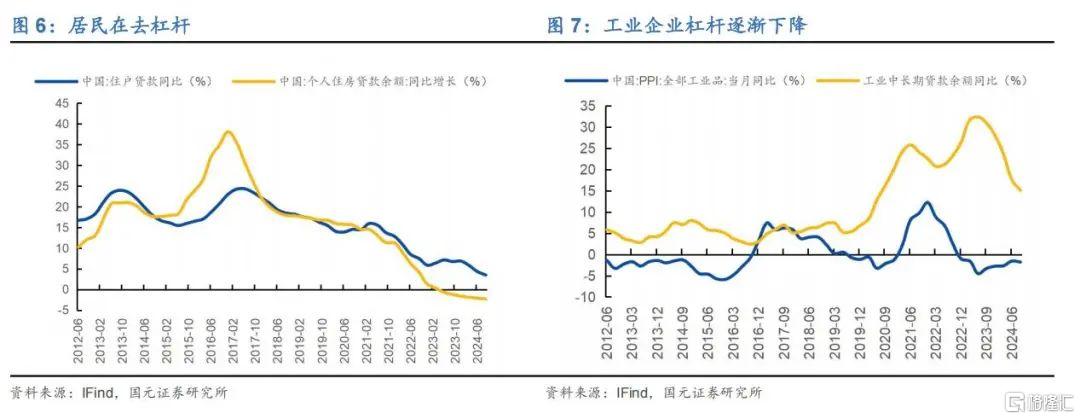

1)居民在去杠杆,虽然地产销售有所改善,但居民按揭贷款的表现还是不行,自2023年H2后,居民按揭贷款是负增长的;

2)工业企业的杠杆在纠偏,2021年后,工业企业的贷款发生了一轮非常明显的加快,这大概率和当时的工业品通胀周期及其带来的高利润增长有关,而在这轮通胀过去后,工业企业的融资意愿也逐步走向历史均值水平;

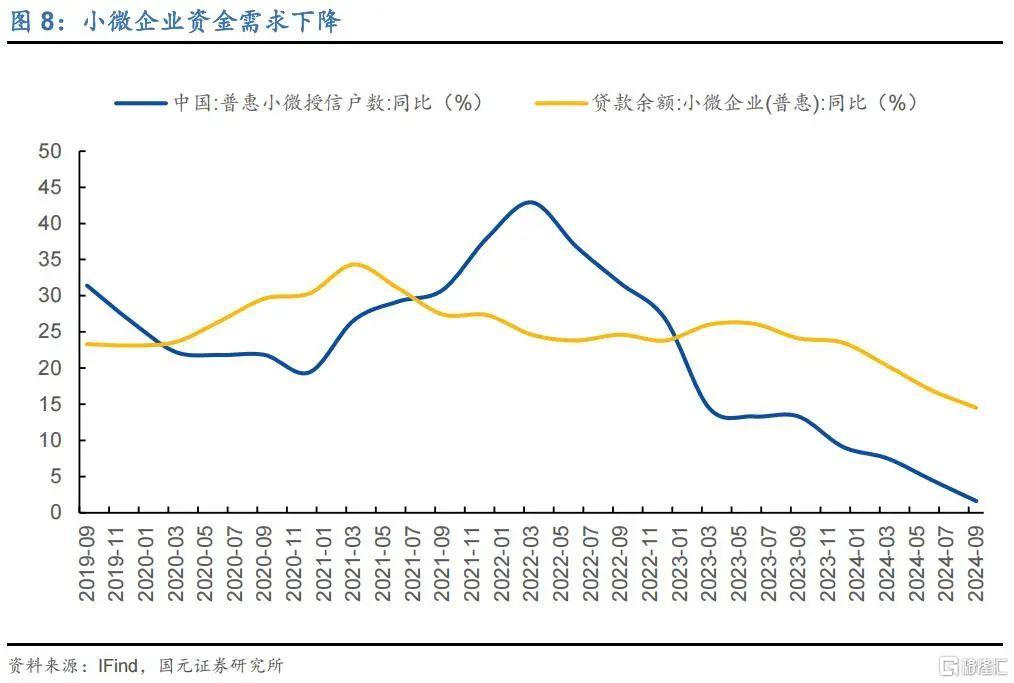

3)小微企业的资金需求在下降,小微普惠的授信贷款企业也接近停止增长,这意味着这种不良预期可能已经传导到了很下游的位置上。

3、经济的主要矛盾

这映射了当前经济的三个问题。

1)地产目前的改善只是集中在新房领域,二手房领域还不行。新房好转的原因应该也和供给足够低有关系,但不可否认的是,新房状态的回暖对二手房产生了虹吸效应,目前二手房的挂牌还在缓慢加速,但挂牌价格却在加速下探,地产的投资属性到目前来看,还没有恢复。

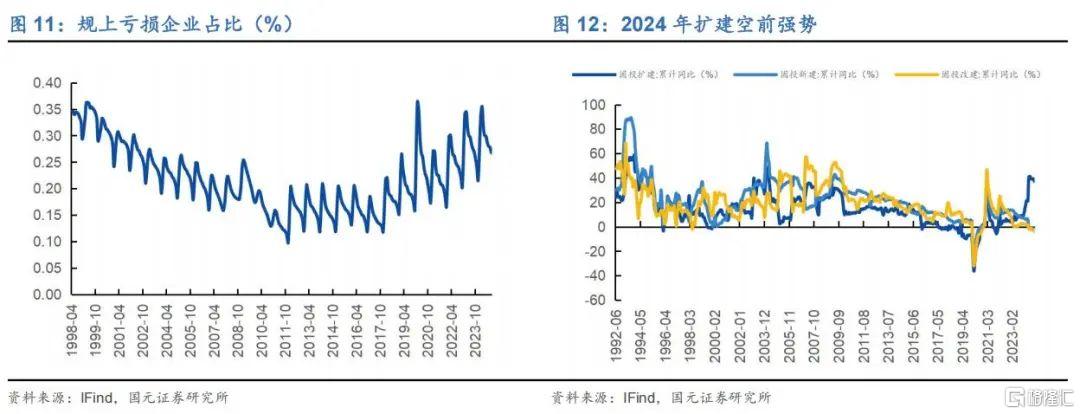

2)制造业投资可能会变成拖累。即使工业企业贷款增长速度降了下来,目前工业企业的净贷款速度还有15%左右,和负增长的PPI及工业企业利润比,这个负债上升的速度还是过快,资本开支的速度也相应偏快。况且从长期看,现在工业企业的亏损率已经接近3成,这已经达到了2000年附近大量去产能时的亏损率。

2025年我们不加码环保政策的话,那制造业不出意外会调整内生的资产结构,2024年大规模产能扩建的盛景可能很难再次见到。

3)企业分层问题。从上市公司和宏观数据看,二者在负债端的规模上近期发生了很明显的方向性差异,宏观数据里,全企业口径的融资没有好起来,但上市公司口径里,负债却逐步回到了正增长模式,这意味着,大企业这一轮的预期表现得要比中小企业乐观,从上市公司的内部结构也能看出,国企央企这个性质的企业资产负债率很高,但这些企业的负债增长速度反而更高。

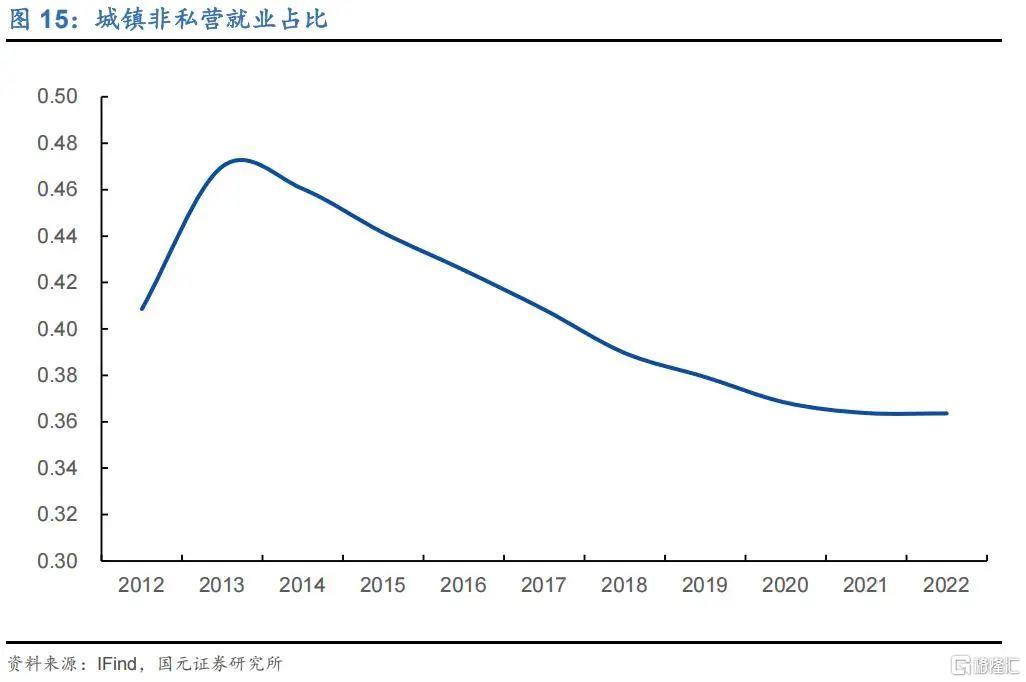

现在比较大的问题是发生在私营单位和相应的就业人员上。近十年来,私营企业人员出现了显著扩张,到目前为止,在所有城镇就业人员中,就业于私营单位的人员占到64%左右,而当这个系统出现问题之后,绝大多数的就业人员的预期是被显著影响的。

那么,现在的经济矛盾可以大体认定为三点:

1)一手房与二手房的矛盾,这个问题在短期不太关键,但一旦二手房继续消磨地产价格的预期,削弱地产的财富效应的话,那一手房市场和地产投资依然是存在约束的。

2)工业企业的出清需求,这个问题没有太多有效解,只能慢慢以时间换空间。

3)房价、消费和生产的相互负面反馈。大多数就业人员的预期受损,不愿意买房消费带来的相互作用。

二、经济增量是关键

1、增量是个重要的突破口

现阶段增加增量是关键。后续的货币政策和财政政策非常重要。

1)财政上,现在地方政府的资产负债表也不能平衡。地方政府在资产端上,一般靠显隐性债务对冲财政收入的波动,平稳资产端规模,但这一轮,在财政收入减少之后,地方政府在化债压力下,债务扩张不起来,因此,导致了2021年以来,地方政府部门每年的现金流入是总体下降的。

在常规年份,地方政府每年安排的基建投资量占当年总流入的65%左右,但因近三年流入规模下降和高速的基建投资,这个比例已经快速上升到77%,这已接近2009年水平,如果后面没有新的加杠杆工具承接的话,这个基建规模是很难长期维系下去的,即使我们通过化债来放缓现金流入的下降,这部分钱形成实物量的效率是有限的。

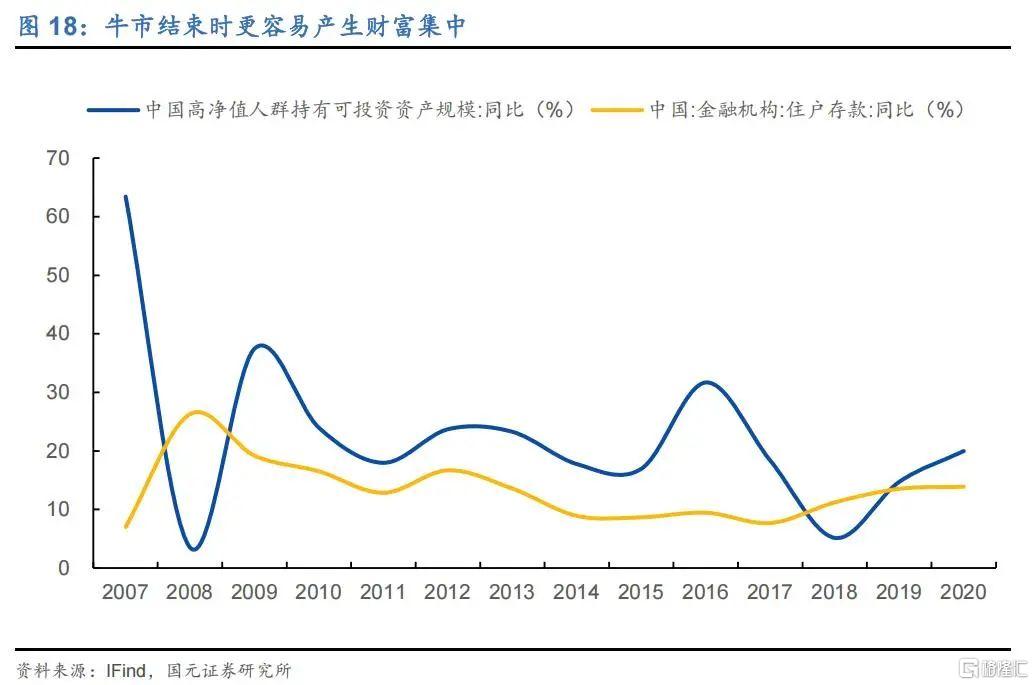

2)股市单方面也很难起作用。长期看,股市本身的稳定增量只是公司的利润增长,其余部分全是财富转移。若要推动股市产生一轮非常快速的牛市,可想而知这里面更多的变化是财富转移的部分,以2015年牛市为例,在当时泡沫破灭后的次年,高净值人群的资产获得了比平均速度更快的升值,假使那时的故事再来一次,后面的结构会更加麻烦。

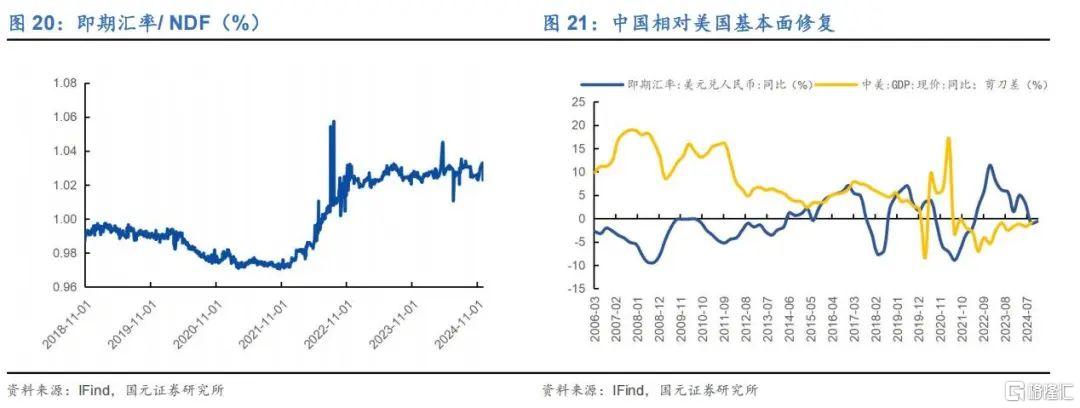

2、汇率不是个大问题

对于汇率的约束,我们不必特别担心:

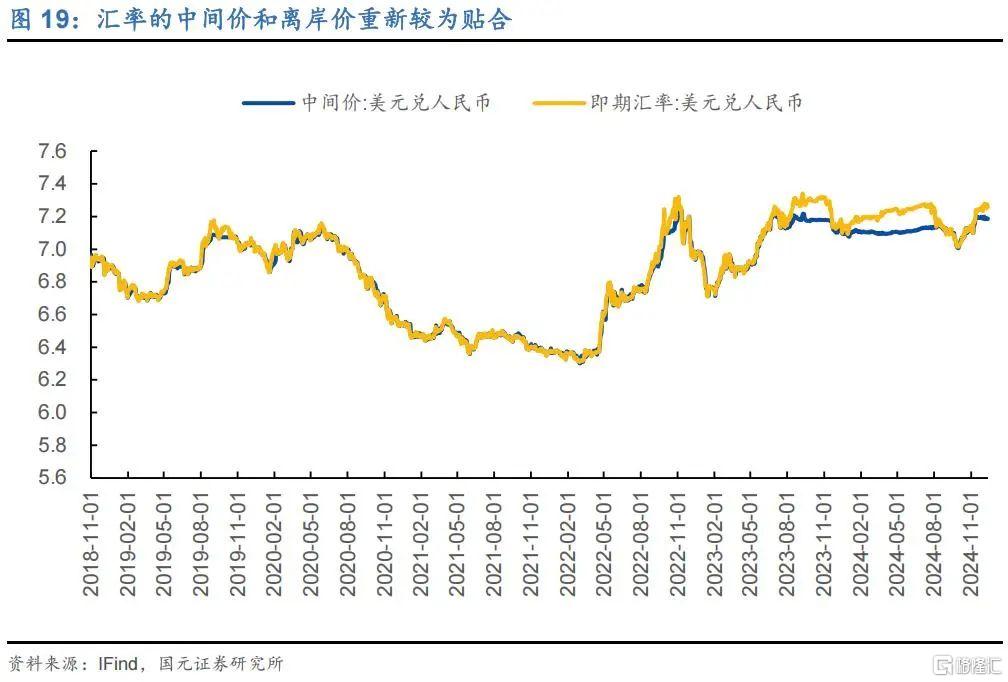

1)观察NDF的升水幅度我们发现,现在的汇率预期是稳定的,不至于发生2015年那样的失速;

2)观察中国和美国的相对基本面可以看到,中国相对美国的基本面是修复的,而且往后看,因为现在美国的通胀中枢是高的,后面的下降会空间更大,这会在一定程度上对冲掉中国政策试错带来的增长中枢下沉空间。

往后来看,人民币汇率继续贬值的空间不算太大,那么,我们的政策即使考虑汇率问题,汇率也会给政策一定的时间窗口。

三、2025年基本面评估

1、海外压力其实有限

此外,现在普遍的观点认为,美国的加税也会给2025年的出口带来压力,这个因素在短期,其实很难形成具体的利空。我们出口的形态和全球景气周期大致吻合,这是我们通过一带一路这种软性平衡战略不断努力的结果。因此,贸易摩擦这个矛盾,不会很快体现为出口数据的下跌。

展望2025年,全球的景气很可能还在高位(全球的基准利率不会大幅向上调整,逆效应还见不到),因此,出口未必是一个负向的拖累。

2、经济有可能在韧性状态下继续回落

在中性政策的假设下,2025的经济基本面可能会温和回落,GDP可能会回落到4.5%附近。

上面说的三个经济矛盾,在2025年还会形成掣肘:

1) 工业继续出清,带动制造业投资向下,目标增长7%左右;

2) 房价-生产-消费这个负向循环仍然存在,消费增长速度继续放缓,目标增长速度1.5%左右。

但还有两个积极变化:

1) 新房市场在周期意义上出清,房地产数据给经济的负面影响逐渐转为中性影响;

2) 全球的主要经济体还在信用扩张的状态,2025年工业品价格可能从负增长变成正增长(PPI目标位2%左右),库存周期可能见底。

四、大类资产市场风格

1、主线利率债,预期差来自于基本面

照此看,2025年的主线还是在基本面和政策的不断博弈上。在宏观基本面出现明显转向之前,利率债仍然是占优资产,10Y国债收益率的目标位置1.5%,在宏观状态翻转前(若有),建议多资产账户仍然超配利率债。

从节奏的角度,2025年最大的预期差可能发生在基本面上,也即大家觉得经济很差,但实际的经济表现没有那么差。因此,商品市场可能会逐步出现做多的机会,权益市场的出清也许偏缓。

2、具体的操作建议

1)利率债收益率仍然下行,但斜率会有所放缓,但若基于夏普比率的考虑,利率债仍然按照久期策略超配,但要加强波段操作,基本面的预期差可能会放大利率债波动;

2)权益市场要避开片面的“牛市思维”,要以阿尔法机会为主;

3)商品市场出现做多的机会,螺纹钢及原油存在偏大的修复空间。

五、权益市场风格

权益市场依然要以阿尔法机会为主。

结构上,在指数不出清的假设之下,剩余流动性导向还是一个核心结构,机会大多是自下而上的。我们建议关注的方向有海外景气度引领方向,以及利率下行利好的红利板块等。

本文依据证券研究报告:《2025年宏观经济及大类资产展望》,分析师:杨为敩,执业资格证书编号:S0020521060001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。