特朗普 - 驶向大动荡时代

//顺安金融研究院//

特朗普第二任期的关税、减税、移民等政策推进的节奏和力度将决定最终效果。与2016年相比,当前高利率和高赤字制约了政策空间,特朗普政府或逼迫美联储降息,才能顺利推行其诸多政策。基于此交易方向,美债以及黄金“受伤资产”存在反身交易机会。极端情形下,高通胀 + 低增速或令美国出现较大滞涨风险。

1.小院高墙与逆全球化

特朗普赢得总统大选后,近期其内阁班底人选不断出炉,使得特朗普相关政策“具像化”,进一步强化特朗普交易— 比特币携手美债利率飙升。但是否未来真如当前市场买账的一面倒?“高通胀 + 高增长”组合是否真的可持续?2016年华尔街全部误判了特朗普彼时对经济的影响,这次还会误判吗?

i.关税

特朗普全心拥抱“美国优先”,对进入美国的商品征收10% 的基准关税;对产自中国的商品加征60% 税率。关税不仅是创收项,也是谈判筹码,并强迫企业在美国本土投资。若如原先预期,民主共和两党分裂国会,则特朗普将优先对外。但共和党横扫后,关税未必是最优先项,幅度同样未必如此剧烈。

图1:加征关税的所需时长 | 资料来源:中金研究 ︳2024年11月

• 美银预测未来对中国商品的平均关税将从目前的约20%上升到2025年第二季度的约30%,并在接下来的三个季度增至40%。

• 巴克莱预计特朗普仅兑现竞选期间提及的一半关税增幅(即对中国征收30%的关税,对世界其他地区征收5%的关税)。这些关税不会在上任第一天就实施,而是从2025年第二季度末或第三季度初开始,分多个阶段逐步推进。

无论是何种情景,逆全球化的关税在全球供应链依然高度相互依赖的今日,势必将抑制美国乃至全球经济活力,同时抬升美国通胀0.6%-1.5%。值得一提的是,特朗普寄望的企业回流在2017年并未如期发生,反而中国逐年提升全球出口份额,在全球建成完整产业链。

ii.减税

特朗普本轮减税主张的核心内容是延续2017年的减税法案(TCJA法案),这些法案将于2025年12月到期。为了规避法案通过阻力,共和党倾向于使用“预算调节”通过税改政策。

2025年共和党有2次“预算调节”的窗口— 2025年上半年第1次使用“预算调节”削弱拜登的一系列财政支出扩张项目,同时细化未来的减税计划。以及2025年下半年第2次使用“预算调节”延续TCJA法案,并加入降低公司税等新的减税措施,避免2025年12月TCJA减税失效。

但鉴于特朗普携共和党大胜,其或先重点聚焦废除民主党政策等问题,减税政策推进时点偏后,导致财政刺激效果或兑现偏晚,甚至可能到2026年才会明显影响经济。

• 美银预计特朗普政府将在2025年第二至第三季度最终敲定一揽子财政刺激计划。

• 巴克莱则认为进一步财政宽松需要取决于共和党是否愿意进一步增加赤字水平。

由于财政政策的效果不仅取决于财政收支增减的幅度,还取决于财政政策乘数的大小。基准情形下,减税政策会提高2025年GDP增长0.3%,推高CPI通胀0.1%。更激进情形下, GDP增长1.0%,同时推高CPI通胀0.5%,但美国债务与美元信用或承受极大压力。

iii.移民

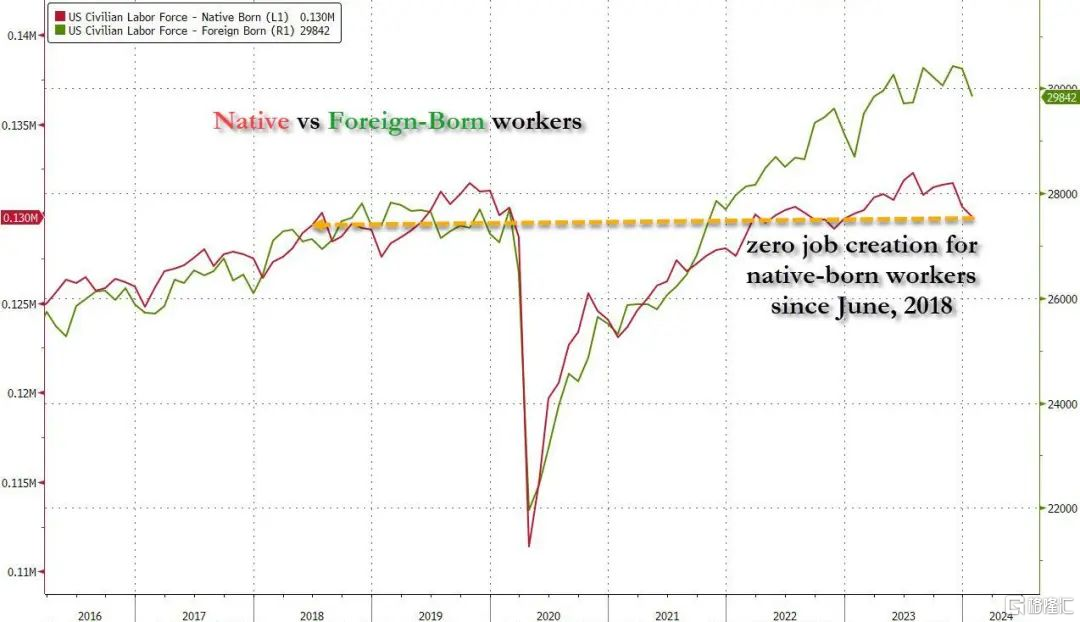

根据美国国会预算办公室的估计,自2020年底已有超过900万人通过合法和非法渠道移民美国,非法移民占比近70%。特朗普政策限制移民流入,将部分非法移民驱逐出境,势必降低劳动力市场供给,推升工资通胀。工资上升会导致生产成本上升,压制经济增长。目前美国本土出生的就业者和外国出生的就业者数据出现背离。目前美国本土出生的就业者数量几乎和2018年相同,但是外国出生的就业者数量却大幅增加,近两年火热的就业和服务业很大程度归功于大量移民。

图2:美国本土出生与移民就业数量 | 资料来源:美国政府 ︳2024年11月

• 高盛预测未来净移民人数将由于政策收紧减至75万人/年(2023年美国净移民人数约为330万)。

• 美银预测2025年中期后移民政策将开始发力,将在2025年下半年开始对于经济产生影响。

基准情形下,特朗普驱逐130万此前已收到驱逐令的在美国境内的非法移民,将降低GDP增长约0.2%,推高CPI通胀约0.4%。极端假设下,特朗普驱逐高达830万满足条件的移民,意味着过去三年进入美国、帮助缓解劳动力短缺、降低工资通胀压力的有利因素被逆转,人口强劲增长对于消费需求的支撑作用也将消失。预计降低GDP增长约1.2%,同时推高CPI通胀约2.2%。

2. “特朗普交易”与反身性

基于胜选之威和通胀预期,大选落地当日美股主要指数期货全线上涨,美国各期限的国债收益率大幅上升;美元指数持续走强,亚洲市场货币集体承压;现货黄金短线走低;虚拟货币集体走高,原油价格下跌。该趋势在随后数周延续。

以史为鉴,回顾2016年大选前后的市场表现,可以将其分为五个阶段:

1)全球宏观波动增加;

2)大选后触发特朗普交易;

3)特朗普交易“暂缓”;

4)税改成功重启特朗普交易;

5)中美贸易摩擦升温;

本轮特朗普就任后,关键政策的推进先后和顺利程度将直接决定“特朗普交易”的进展。关税、移民和监管政策的落地节奏将成为决定性因素。

但现在是2024年

2024年与2016年有着非常巨大的利率环境与财政赤字差异。虽然市场都在基于历史和政策预期交易通胀,但是特朗普政府的大部分政策是需要联储的配合的,如果没有更低的利率以及正向的利率曲线,交易必然反噬。

同时值得注意的是特朗普竞选纲领中提出要降低物价和维持低息环境,当前降息周期初启,利率位于限制性高位,通胀未回归均值,财政赤字高达7%。特朗普面对拜登的烂摊子,政策难度很高,因此在其关税等政策未正式落地之前,特朗普政府率先或许是是戳破民主党掩盖的经济向好局面,进一步逼迫美联储快速降息,再开始推行拉高通胀的政策。

因此,由于特朗普交易计价颇为充分,当前美债和美元已经来到相当高位,联储与特朗普不希望看到过高的利率压抑经济活动,市场也无法再次承受5%的美债。“反着做”交易性机会或逐步出现。

图7:竞选纲领 | 资料来源:BBC | 2024年11月

基准情景的简单推演可得:

1.美联储将继续降息,但速度放缓,终点利率可能高于目前预期的4%

2.美国经济增长保持韧性,通胀温和

3.市场风险偏好提升,利好股票,利空债券

4.对商品价格影响偏负面,因加征关税不利于全球经济复苏和制造业周期重启

而若极端假设成真,可能会出现:

1.由于通胀再次高企,美联储态度或转“鹰”甚至可能开启加息周期

2.由于关税等抑制经济,通胀上升幅度大于经济增长,经济陷入滞胀

3.普遍关税压制全球经济周期复苏,市场风险偏好受到抑制

4.股票和商品价格受压,黄金或受益于其抗通胀和避险属性

5.若出现衰退,则债券将是最佳避险资产

本文内容及观点仅供参考,不构成任何投资建议,盈亏自担。投资有风险,操作需谨慎。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。