连年亏损、入不敷出、债台高筑,为什么还选她?

备注,此文发表于11月3日,见图:

经常看我文章的朋友们都知道,维信诺是我这几年以来最偏爱的标的,见前文:

《重燃旧爱!再买维信诺,是机遇还是风险?揭秘我再买维信诺股票的投资逻辑—Altlas 研究|个股》,

趁着Q3季报数据和市场热度,就再来聊聊:

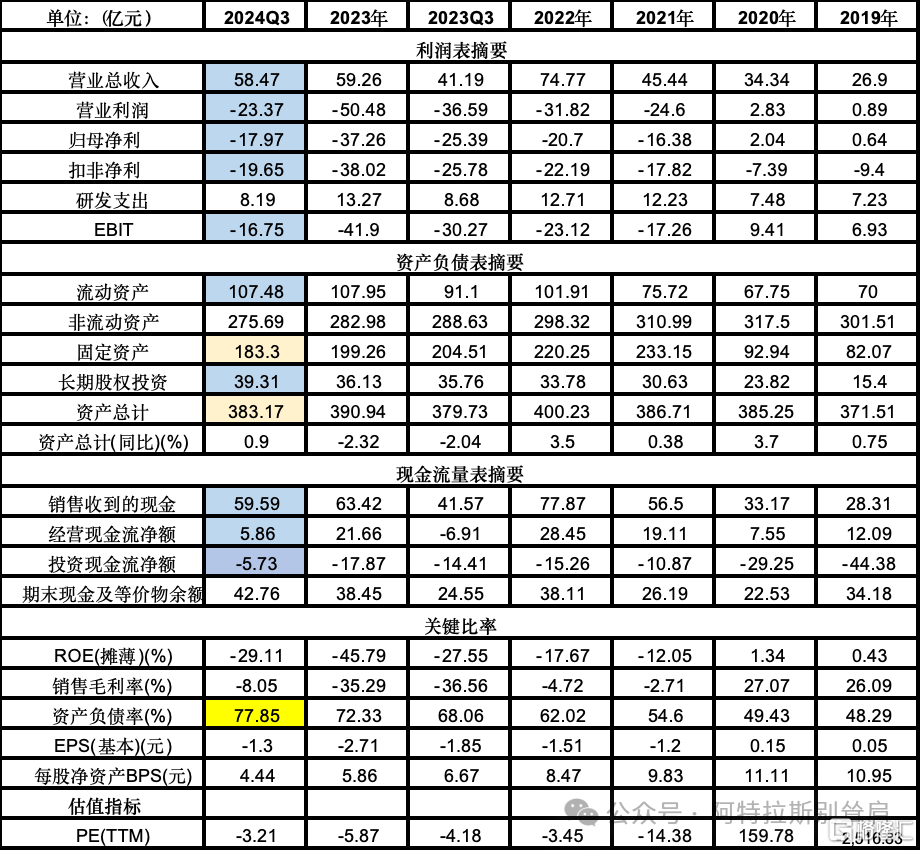

一、前三季度经营情况概览

简单概括:前三季度营收同比增41.95%,扣非增23.76%,经营活动产生的现金流量净额184.88%,流动资产增加,这些都表现其经营业务向好.

这几个数据更为直观:息税前利润亏损同比收窄44.7%(从半年报中可以看出,上半年的EBITA,即息税折旧摊销前利润已经扭亏,回正到1.87亿,去年H1是-22.74亿,同比增长高达130.48%),Q3大概率也是正的。销售毛利增长提升77.9%;投资收益1.03亿,扭亏为盈,还创下历史同期最高。

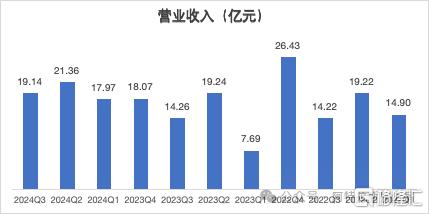

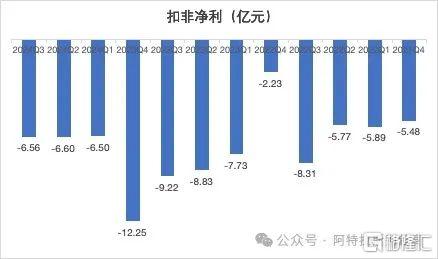

分单季度来看,各个季度也较前两年营收有增长,利润表现比去年有了较好的提升(似乎还更稳定...,亏得稳定),不过还比22年要差点。

以上可以看出:公司现在仍然在持续亏损,但是经营是有较为明显边际好转的。甚至可以期待近期可能会单季度扭亏了。

二、看完“喜报”,我们再来看看其他方面:

1.资产情况:

产能利用率低的老毛病依旧:2022、2023年的营收仅为固定资产的约35%、30%,24年受益于行业复苏,以及固定资产的减值,可能来到40%+。而同样的数据,京东方为82%-85%,深天马则有70%-136%、与行业内同类公司差距明显。

2022年Q2在建工程转固后,折旧、损失太高,固定资产逐年下滑,同时产能利用率不足,导致GPM过低,远低于同业水平。不过今年较去年要好转不少。

同样,是由于减值、由于连年亏损,其资产负债率已经来到77.85%,较去年同期增长了9.8个百分点,再不增点资产,再不扭亏,就快资不抵债了

2.存销、借债情况

营收涨41.95%,应收跌,应付大涨,货币资金微涨至67亿,一定程度上算是好事。

存货的上涨与营收相匹配,存货周转率远高于同期深天马的5.22和京东方的4.94,说明其产品市场需求高,销售速度快,超过行业水平。

不过,比较大的问题是,公司债务过高,其债务以银行贷款、融资租赁贷款为主,融资成本高。而且处于亏损状态,无法用发行债券融资。这是造成此问题的原因之一。维信诺平均贷款利率远高于京东方、天马:以Q3为例,长期+短期借款+租赁负债+债券110.76亿,而同期的利息费用就高达7.56亿(去年同期是108.74亿和7.03亿。作为对比,深天马是279.06亿(其中278.67为长期负债+债券)对应7.97亿的利息;京东方则是1072.81亿(其中1048.23亿为长期负债)对应30.38亿的利息。这个老生常谈的问题,这两年也没见得多少改善。也许要随着其经营扭亏来改善。

3.费用

公司三费占营收比例(费用率)较前期有下降,但是对比行业公司,仍然是很高的,京东方6.12%,深天马6.51%。

研发费也是如此,虽同比有下降,但是仍然很高。不过,好在是在降了,至少在降。

今年销售费用增长比较多,从其客户面的扩展/挽留成果上,可以看出下了不少功夫,毕竟有时候还要和行业龙头竞争

4.资产减值

公司资产减值损失较高:近几年营收计提率最高至6.15%。今年要好很多,至少前半年如此,2023年H1为2.63亿,今年只有0.01。不过,有可能也只是还没减记而已,不可过分乐观。

5.GPM

公司毛利率离行业水平仍有很大差距,这是固定资产逐年下滑,同时产能利用率不足的原因,上面提到了。不过,其也是行业同比改善幅度最佳的(但是京东方也是真稳,不愧是业内龙头)

三、公司所处行业:复苏、A屏渗透、国产替代:

1.手机消费市场复苏、国产品牌强势

根据canalys数据,全球智能手机出货量自2023年Q2触底开始复苏。已连续4季度同比上涨。

在这其中,国产手机厂商表现亮眼,进一步蚕食原来三星的份额。苹果虽然上涨,但是有其史无前例的降价的因素在。

单看中国区市场的表现,VIVO,华为亮眼的,苹果不出意料地下降了。(荣耀的下降倒是挺意外的,其去年可是逆势大增,荣耀也是维信诺重点客户)

在可穿戴设备、PC、平板板块,市场也是在复苏增长中。

2.这些手机卖得好

已公布的2季度部分全球畅销机型中。可以找到不少国产机的身影包括小米14/14pro(华星光电屏幕),VIVO X100S(维信诺/京东方屏幕),OPPO find X7(京东方屏幕)

而在国内的畅销榜中,除上面的机型外,还有荣耀magic6(京东方/维信诺/天马屏幕),IQOO12(维信诺)、K70pro(华星光电)。

随着消费电子市场复苏,叠加折叠+AI,国产手机不管是在国内还是国外,份额逐步攀升,同时,其零部件的国产率越来越高,相关供应商必然受益,其中就包括屏幕供应商。

3.9-10月新发布的重点手机产品中国产屏占主导

上图为国内9-10月发布的手机新机,大多数为高端旗舰机,绝大多数采用了国产屏幕,跟过去形势大不一样,国产显示面板已经占据市场大部分。

4.AMOLED渗透加速

相关机构预计,中国在全球显示面板产能占比将继续上升,到2028年将增至74%。而在这其中,LCD被OLED赶超、替代是趋势:Omdia数据显示,2024年上半年,全球AMOLED面板在智能手机市场渗透率已超50%;2023年至2028年,预计IT用AMOLED面板出货量年复合增长率将达56%,车载显示用AMOLED面板出货量年复合增长率将达49%,AMOLED也将在中尺寸领域进一步提升市场份额。

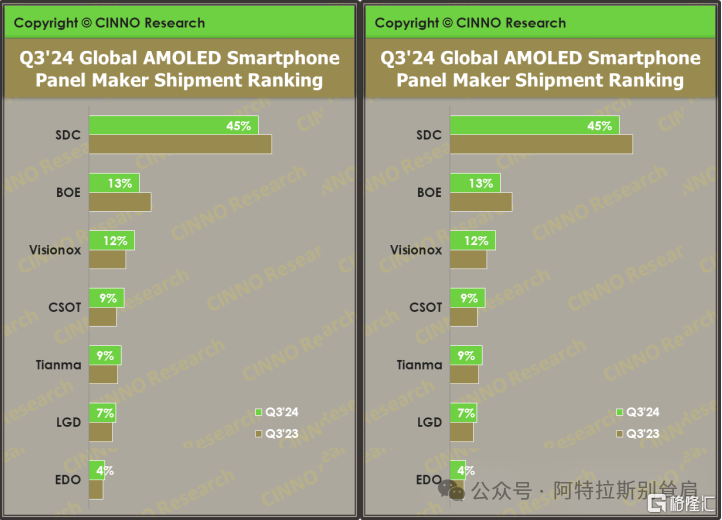

而根据CINNO Research数据,2024年第三季度全球AMOLED智能手机面板出货量约2.2亿片,同比增长25.3%,环比增长0.9%,同比、环比双增长。

四、为什么还选她?

行业复苏归行业复苏,维信诺比同行业差这么多、亏这么多,为什么还买这吊车尾?为什么不买业内龙头,买京东方、买TCL?——这是我被问最多的问题(在5块多推荐给朋友时,朋友甚至认为其会ST而仓促卖掉)

其实我之前回答过这个问题:因为他纯粹。纯粹到没有历史包袱,在Amoled替代LCD的过程中,会充分享受到变革红利,不会像一些企业那样有过往的LCD业务拖累。同时,其业绩弹性、空间很大,这点非千亿大企业能比。(当然,深天马也很不错,从估值上看还很便宜,后面再具体分享,我也有持有,作为对冲)

因为纯粹所以更受益行业变革,同样是根据CINNO Research数据,京东方AMOLED智能手机面板出货量同比增2.0%,市场份额降3.1个百分点至13.5%;维信诺出货量同比增53.4%,市场份额同比升2.2个百分点至12.1%,同时其整体稼动水平仍维持高位;华星同比大增长57.7%,市场份额同比上升1.9个百分点至9.2%。

根据CINNO Research,在柔性AMOLED智能手机面板方面,京东方出货量同比增2.0%,环比降8.3%,市场份额17.6%,同比下滑3.4个百分点,主因主力客户订单量下修;维信诺出货量同比增75.4%,环比增16.3%,市场份额13.8%,同比上升4.2个百分点,因主流厂商出货量及份额同比增长最大;华星手机面板出货量同比增长57.7%,环比下滑1.4%,市场份额12.0%,同比上升2.7个百分点。

维信诺发展的道路虽然曲折,连年亏损,接近资不抵债,但是其最受益消费电子复苏+A屏渗透+国产替代。加之在合肥国资加持下,共同投资550亿建设8.6代生产线,后续业务持续发展空间极大。继续联合其他三巨头蚕食三星份额是迟早的事。(不过国产屏幕上之间竞争也激烈,今年BOE抢了维信诺在IQOO数字系列独供,但好在维信诺拿到了magic7的独供,之前为混用)

消费电子复苏+国产替代+A屏渗透+折叠屏+AI手机换机潮,所以,我仍然选择相信。

对了,折叠屏忘了说了,市场很火爆,看华为三折叠掀起的水花就知道了,维信诺有供屏的荣耀V2、V3、华为pocket系列也是卖的很不错的。

去年,受益于市场的触底复苏以及华为mate60回归,作为供应商之一的维信诺年内逆势翻倍到12.83元。随后再次回落到最低6元以下,到九月以来,其股价大部分时候均保持强势,虽然没有像一些20、30厘米那样疯涨几倍,但是还是稳扎稳打地一步一步向上移,已接近年内高点。

当前二次持仓后的成本7元不到(我的成本不低,前期9元以下就开始逐步入场,后期左侧交易、越跌越买),11月1日跌停我也没跑,仅做过少量减仓。我认为还可以再等等,现在市场还这么火热,就再等等吧,别慌张。

风险点:业务发展不如预期,继续亏损、资不抵债。

以上文章内容仅为投资记录分享,不形成任何投资建议。

11.14后记,近期维信诺不负期望,收益让人满意

SZ 维信诺

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。