降息降准,债市还担心什么?

摘 要

本次一揽子政策涵盖面较广,降息20bp、降准50bp,力度不可谓不大,当然实际效果仍有待观察,关键在于增量资金支持。从发布会召开时间和降息时点滞后来看,似乎更倾向于稳定股市、提振预期。

后续债市怎么看?

第一,先交易降息。

首先简单线性外推,根据历史表现,政策利率调降落地后,国债利率会出现新低,按照20bp外推,10Y国债对应点位在1.8%,如果按照上次降息后的利率阶段性低点2.1%来看,则后续低点看到1.9%。

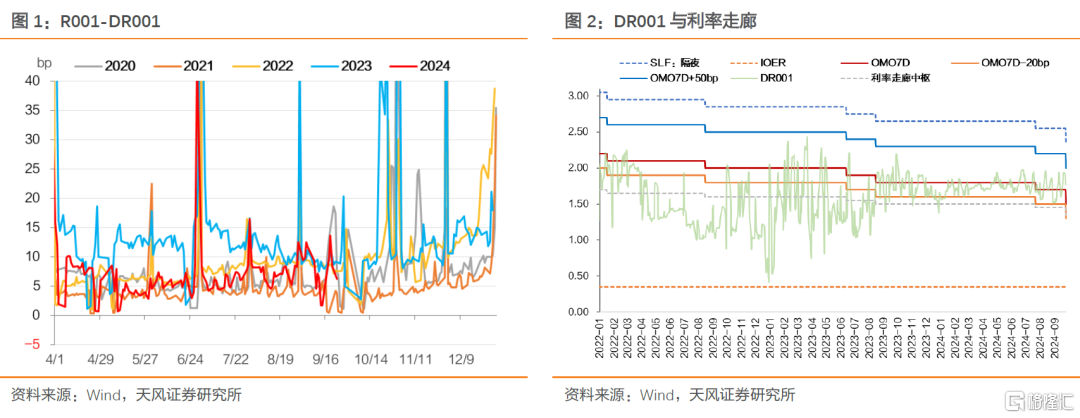

降息落地在货币政策调控新框架下意味着资金利率中枢平移20bp。预计DR001继续保持在不显著低于降息后的OMO利率的水平。

如果没有其他超预期因素变化,降准降息或可推动CD利率下行。

降准降息后,不确定的是非银资金面情况,资金分层能否收敛还有待观察。

货币政策提振股市预期、但是基本面特别是PPI下行趋势尚未逆转之前,股市反弹对债市影响可能也有限,或许有一时的波动但并不改变利率趋势。

至于新一轮地产支持政策,我们认为对债市影响可能也有限。

第二,如果思考复杂一些,降息后债市或有波动,一方面降息后利率走势容易走V型,另一方面7月降息后债市波动对机构形成了短期伤痕记忆,而且还叠加了止盈考量。

我们认为市场或许出于理性,或许因为预期的预期,所以难免谨慎。但是降息就是利好,即使后续或许有阶段性反弹,我们建议市场仍然先交易降息,该参与还是要参与。因为止盈之后,如无显著利空,债券仍然需要配置。更何况,稳定的低利率环境是缓释或者解决当前和未来主要宏观问题的基本前提。

第三,债市风险关键看什么?

未来评判的关键有三:财政缺口能否得到有效修补?政策重心是否显著转向需求侧消费端?地产资产负债表能否得到有效修复?

2024年9月24日 央行宣布降准、降息,以及金融支持地产与股票市场等一系列政策。对此我们点评如下。

1. 有哪些增量政策?

存款准备金方面,宣布近期将下调0.5个百分点,向市场提供约1万亿元的长期流动性,年内视情况可能择机进一步下调0.25-0.5个百分点。

利率方面,7天逆回购利率下调20bp,从目前的1.7%降为1.5%,同时MLF利率下调大概在30bp,LPR和存款利率随之下行约20-25bp。

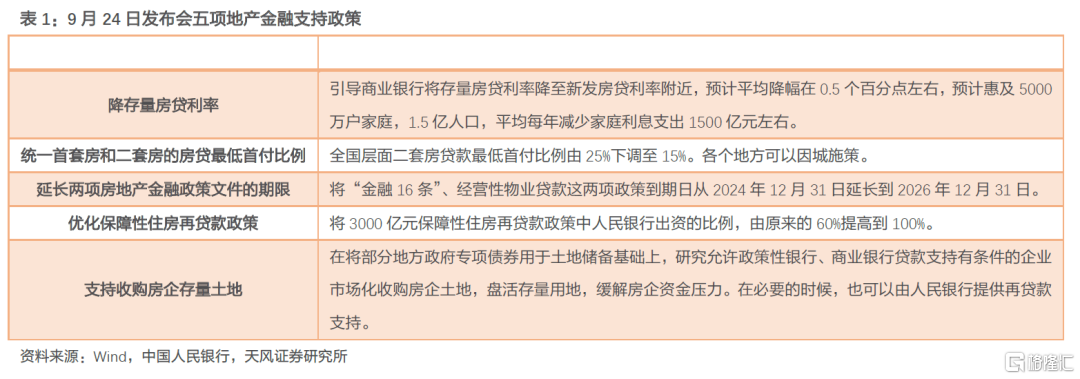

地产金融支持政策方面,本次主要推出五项措施:

股票市场方面,创设证券、基金、保险公司互换便利,支持符合条件的证券、基金、保险公司通过资产质押,从中央银行获取流动性。创设股票回购增持专项再贷款,引导银行向上市公司和主要股东提供贷款,支持回购和增持股票。

2. 降准降息后市场怎么看?

2.1. 如何看待后续资金走势?

降准落地对大行资负是缓解,降息落地在货币政策调控新框架下意味着资金利率中枢平移20bp。预计DR001继续保持在不显著低于降息后的OMO利率的水平。

降准降息后,不确定的是非银资金面情况,资金分层能否收敛还有待观察。

2.2. 如何看待债市走势?

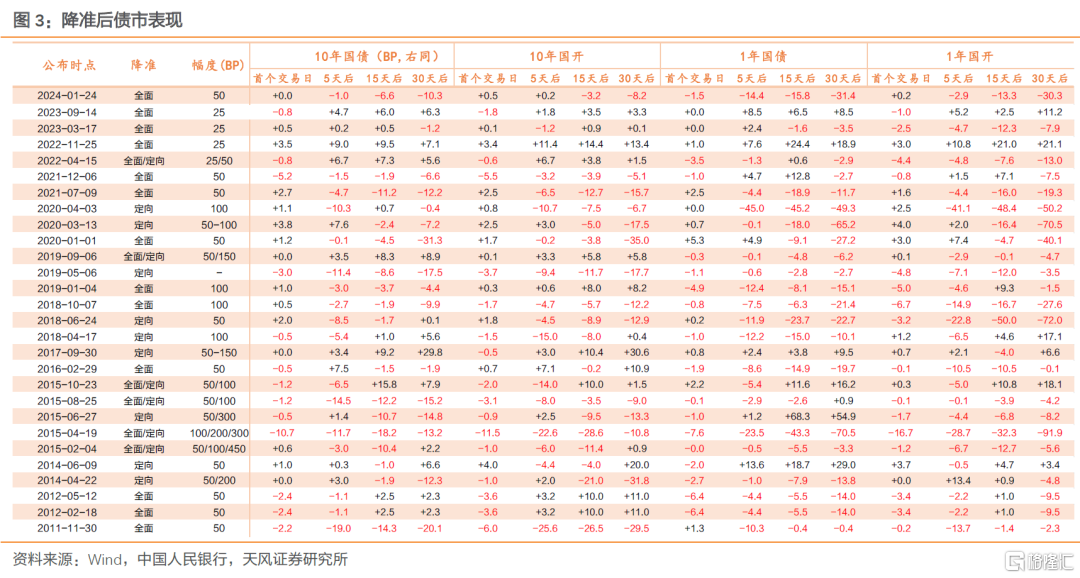

2021年以来降准对国债利率影响偏中性。

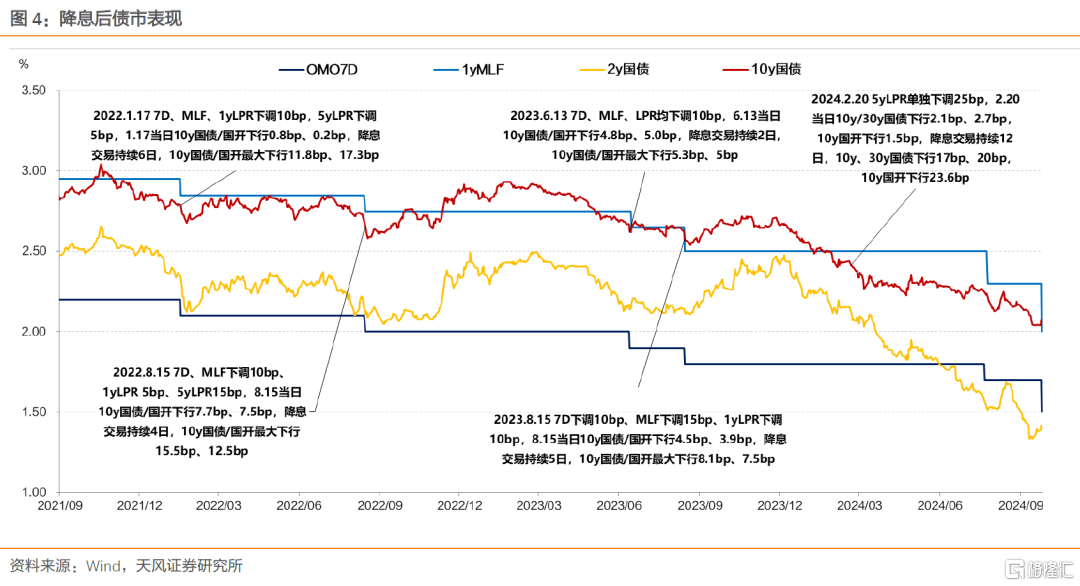

降息后,国债利率会出现新低,按照20bp外推,10Y国债对应点位在1.8%,如果按照上次降息后的利率阶段性低点2.1%来看,则后续低点看到1.9%。

2022年以来调降政策利率,降息交易维持2-6日不等,10Y国债下行幅度在5.3-15.5bp之间,随后或有反弹,反弹的高度主要取决于是否存在显著改善宏观预期或者验证财政信用投放更加积极的数据信号,一般以降息当日开盘或者降息前一交易日收盘为限。

观察7月降息:

7月22日 早间央行降息10bp,随后公告一级交易商出售中长债可以阶段性减免MLF质押 ,以及《金融时报》发文 称“7天期逆回购操作利率下行,并不代表长债收益率下行空间打开”,债市利率先下后上。长端、超长端收益率下行有限,中短端表现较好。7月22日全天10y国债利率仅下行1.53bp至2.23%。

7月25日MLF投放2000亿元并降息20bp 、大行降存款利率 ,长端利率开始显著下行。直至8月初,银行间债市监管加强 导致债市调整。10年国债和30年国债利率反弹高点没有超过降息前收盘。

市场短期存在伤痕记忆,8月以来在联储降息的预期推动下,市场从左侧尝试性交易降息,到进一步做平曲线,所以在降息落地当天市场一方面关注进一步稳增长政策的落地可能性以及央行或有监管,另一方面存在较强的左侧止盈行为。

我们认为市场或许出于理性,或许因为预期的预期,所以难免谨慎。但是降息就是利好,即使后续或许有阶段性反弹,我们建议市场仍然先交易降息,该参与还是要参与。

2.3. 建议把握CD的阶段性机会

降准降息后,或利好CD。

参考2023年9月至2024年2月,1yCD利率先是逐步站上MLF利率,随后在跨年尾声阶段受大额公开市场投放等因素驱动快速回落。

如果没有其他超预期因素变化,在MLF利率大幅调降的背景下,降准降息落地或可推动CD利率下行。

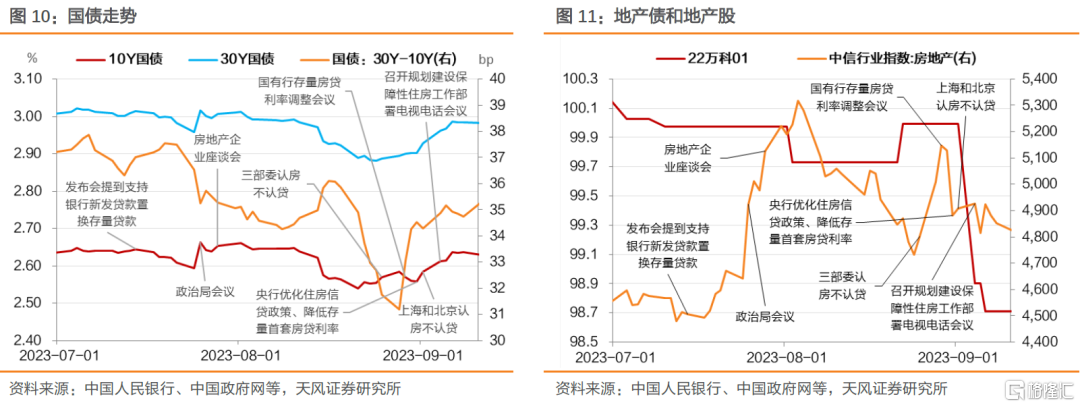

3. 地产金融支持政策怎么看?

参考团队报告《存量房贷利率调整怎么看?》20240905:

2023年8月调降存量房贷利率前后,叠加了资金、政府债供给等多重因素,事后来看,调降存量房贷利率对债市的影响可能有限。

央行明确存量房贷调整是7月14日,权益市场地产指数从7月中旬开始对此展开交易,一直延续到8月初,随后市场预期回落;8月31日央行公布正式通知,包括后续进一步的地产增量政策,但是权益市场并未进一步展开交易。

我们判断,从市场预期层面考虑,虽然调降存量房贷利率确实是让利于民,但是平均到每户金额相对有限,很难因为存量房贷利率下降而带动居民部门的有效需求,更何况存量调降并不意味着增量,对于地产需求增量影响预计也有限。

从机构行为角度考虑,存量房贷利率调降,一定程度上影响银行存量业务,可能进一步加大资产荒和利润荒。

进一步考虑2023年调降存量房贷利率的实际影响,我们预计对债市负面影响有限。

至于央行提出研究允许政策性银行、商业银行贷款支持有条件的企业市场化收购房企土地,考虑到潜在增量资金面向房企而非居民部门,且二三季度以来PSL持续净归还,政策力度可能保持温和。

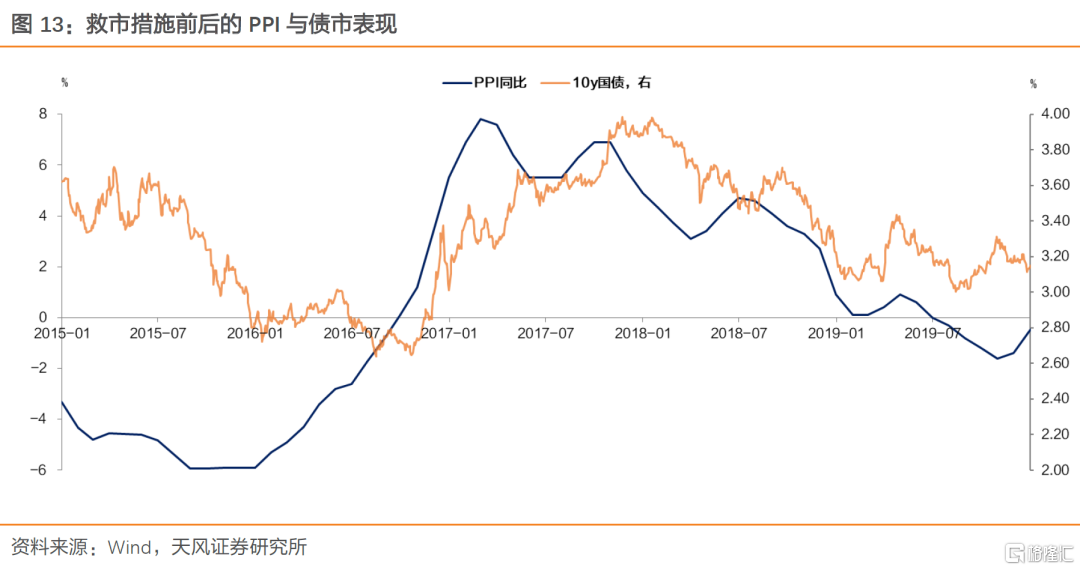

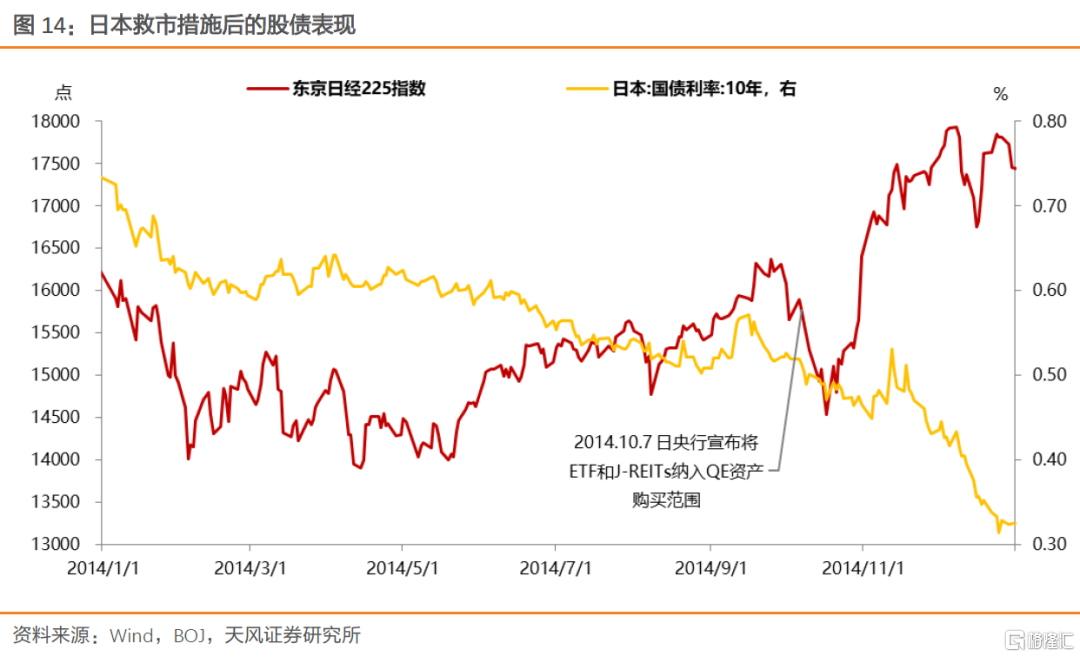

4. 股票市场支持政策会影响债市吗?

本次金融支持政策在提振权益市场预期和信心方面或有积极作用,是否造成股债跷跷板效应,我们对比历史观察:

国内历史上主要是2015年和2018年密集推出针对股票市场的稳信心、稳预期政策措施。

海外可以参考日本安培时期将日股ETF纳入央行购买范围 作为对比。

观察历史,货币政策提振股市预期、但是基本面特别是PPI下行趋势尚未逆转之前,股市反弹对债市影响或许也有限,或许有一时的波动但并不改变利率趋势。

5. 小结

本次一揽子政策涵盖面较广,降息20bp、降准50bp,力度不可谓不大,当然实际效果仍有待观察,关键在于增量资金支持。从发布会召开时间和降息时点滞后来看,似乎更倾向于稳定股市、提振预期。

后续债市怎么看?

第一,先交易降息。

首先简单线性外推,根据历史表现,政策利率调降落地后,国债利率会出现新低,按照20bp外推,10Y国债对应点位在1.8%,如果按照上次降息后的利率阶段性低点2.1%来看,则后续低点看到1.9%。

降息落地在货币政策调控新框架下意味着资金利率中枢平移20bp。预计DR001继续保持在不显著低于降息后的OMO利率的水平。

如果没有其他超预期因素变化,降准降息或可推动CD利率下行。

降准降息后,不确定的是非银资金面情况,资金分层能否收敛还有待观察。

货币政策提振股市预期、但是基本面特别是PPI下行趋势尚未逆转之前,股市反弹对债市影响可能也有限,或许有一时的波动但并不改变利率趋势。

至于新一轮地产支持政策,我们认为对债市影响可能也有限。

第二,如果思考复杂一些,降息后债市或有波动,一方面降息后利率走势容易走V型,另一方面7月降息后债市波动对机构形成了短期伤痕记忆,而且还叠加了止盈考量。

我们认为市场或许出于理性,或许因为预期的预期,所以难免谨慎。但是降息就是利好,即使后续或许有阶段性反弹,我们建议市场仍然先交易降息,该参与还是要参与。因为止盈之后,如无显著利空,债券仍然需要配置。更何况,稳定的低利率环境是缓释或者解决当前和未来主要宏观问题的基本前提。

第三,债市风险关键看什么?

未来评判的关键有三:财政缺口能否得到有效修补?政策重心是否显著转向需求侧消费端?地产资产负债表能否得到有效修复?

风 险 提 示

增量财政超预期、基本面超预期、海外通胀超预期

注:本文选自天风证券于2024年9月24日发布的证券研究报告:《降息降准,债市还担心什么?——2024年9月24日新一轮金融支持政策点评》,报告分析师:孙彬彬 SAC 执业证书编号:S1110516090003;隋修平 SAC 执业证书编号:S1110523110001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。