股权联姻:佑驾创新携手中通,重构无人物流“合伙人”逻辑

06-01 13:43

2025年我国邮政快递业寄递业务量突破2000亿件。业务量高速增长的另一面,是末端配送人力持续短缺、成本不断攀升。在此趋势下,物流无人化转型已不再是技术储备,而是成本倒逼下的行业刚需。

然而,过去数年行业内的多种探索模式,不论是整车自研、方案赋能、还是物流企业自建运力等均未真正打通大规模商业闭环。这背后主要瓶颈在于,技术方缺乏稳定运营场景,物流方缺乏低成本试错机制,双方始终停留在买卖关系而非共生关系。

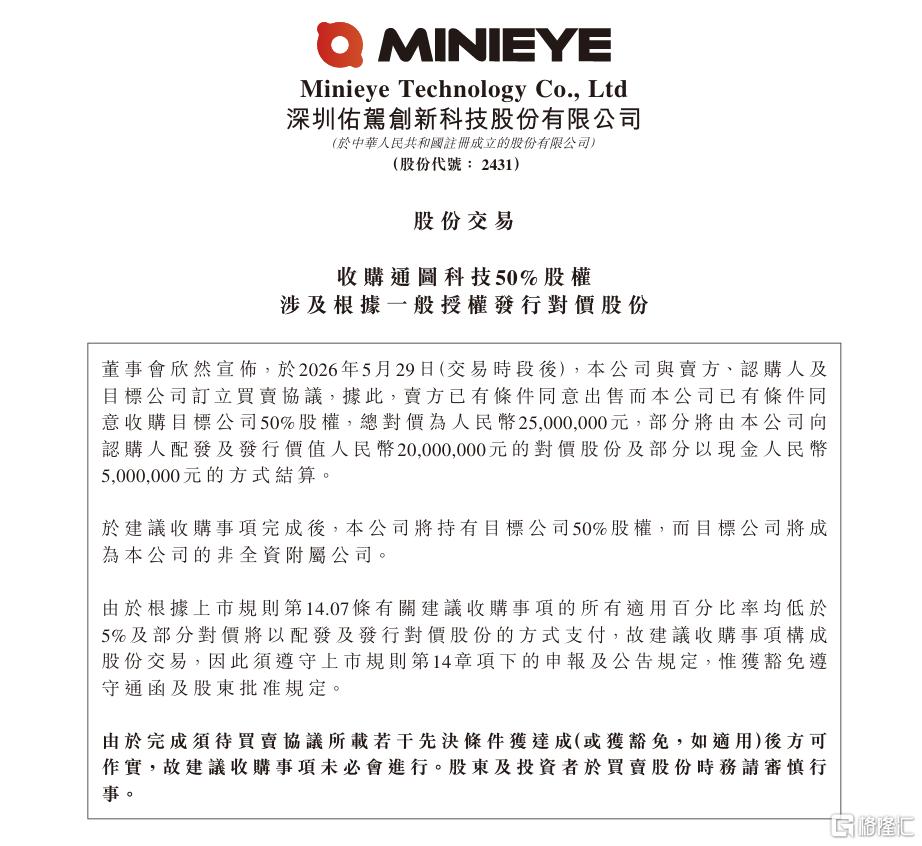

在此背景下,佑驾创新(2431.HK)选择了一条不同的路。2026年5月29日,公司发布公告,宣布收购国内综合物流龙头中通快递旗下全资附属公司——西安通图科技有限公司50%股权,交易采用“股份+现金”方式。这意味着,佑驾创新不再只做产品或技术供应商,而是以股权为纽带,与头部物流企业结成利益共同体。

(来源:公司公告)

这一选择的背后,是双方高度的能力互补:中通日均业务量超1亿件,已在268城投放超3000台无人配送车,成本优化需求迫切;佑驾创新则推出颠覆性创新产品——“真无图”L4级无人物流车小竹T5 Pro,不依赖高精地图、小时级部署、全域通行,且此前已在18城落地超7000台小竹系列产品,运营经验丰富。双方通过股权结成利益共同体,为末端配送降本增效提供了全新解决方案。

01

卖铲人到合伙人,商业模式质变时刻

过去,智驾公司与物流企业的合作大多停留在“供应采购”关系。技术公司卖车或授权方案,物流企业按需采购,交付后各自独立运营。即使是行业内已有的战略合作,也大多停留在供应框架下的场景共创。

佑驾创新此次以股权为纽带,直接成为中通生态体系中的一部分,本质上完成了从“卖铲人”向“合伙人”的商业模式跃迁。双方不再是甲乙方,而是共同分担运营风险、共享降本收益的利益共同体。

对中通而言,无人化从外部采购转为内部协同;对佑驾创新而言,技术不再需要四处“敲门找场景”,而是直接嵌入日均上亿包裹的真实运营网络。

正如佑驾创新公告所言,“董事会认为,目标公司可借助信息共享与联合创新,深度挖掘无人车在智慧物流领域的商业潜力,助力本集团落地并迭代自主运力模式,搭建清晰可落地的商业营运模式,拓展全新业务空间。”

显然“信息共享与联合创新”这八个字,正是这种深度绑定的核心注脚。

那么,支撑这次合作的产品基础是什么?

佑驾创新的小竹T5 Pro是国内率先实现“真无图”量产的L4级无人物流车。它的技术突破在于彻底摆脱对高精地图的依赖,仅依靠车载摄像头、激光雷达等传感器的实时感知与在线环境理解,即可在车端动态构建局部道路语义和可行驶空间,完成自动驾驶决策。这意味着部署周期从过去的数周压缩至小时级,且无惧道路施工、标线变更等动态变化。对于中通这样需要在全国数百个城市快速铺开的快递企业,这一特性直接消除了规模化落地的最大障碍——高精地图的采集、更新与合规维护成本。

(来源:公司资料)

正是基于这种无图技术的灵活性,佑驾创新跳出了行业传统单一“卖车”的盈利模式,搭建起RaaS(Robovan-as-a-Service)无人运力服务模式。客户不再需要一次性购买整车资产,而是按单或按里程付费购买无人运力服务。综合成本较传统模式将明显下降,且客户无需承担车辆维护、升级、闲置等资产风险。

借助与中通的股权深度合作,佑驾创新得以承接其成熟的物流运营经验与生态资源,快速打磨可复制的运力服务体系。

对中通而言,这一模式大幅降低了无人化转型的试错成本和资金压力;对佑驾创新而言,则锁定了稳定的订单来源和真实运营场景,并形成了“运营→数据→算法迭代→成本下降→更多运营”的正向飞轮。

02

股权锁定下的生态双向赋能,运力即服务驱动估值升维

从资本市场视角看,本次收购的价值远不止于业务层面。

首先,佑驾创新通过股权纽带,成功卡位了中国快递物流最核心的生态资源。

中通拥有覆盖全国的物流网络、成熟的运营体系以及从转运中心到末端网点的全链路场景。不同于其他无人车公司与物流企业达成的网点级单点合作或战略框架协议,佑驾创新将成为中通生态体系的核心技术合伙人。这种排他性的生态位,在中长期竞争中构成了难以被复制的差异化护城河——场景数据的稀缺性与独占性将随时间推移而持续放大。

其次,交易的支付结构暗含了双方深度绑定的多重考量。

本次收购以股份支付为主、现金为辅,仅动用少量现金储备。根据公告此次交易总对价2500万元人民币,其中2000万元以发行对价股份支付,500万元以现金支付。可以说这一安排最大程度节约了公司的现金资源,缓解了市场对于持续研发投入与现金流压力的担忧。

更重要的是,中通通过收取对价股份,将成为佑驾创新战略股东,利益与并购后企业的业绩、市值深度挂钩。中通有更强的动力将优质场景、数据和订单持续导入双方的合作平台。同时,中通产业资本的入股有助于优化佑驾创新的投资者结构,吸引更多长期配置型资金。

可以说这种“你中有我、我中有你”的股权安排,其约束力与持续性将远超任何战略合作协议。

最后,也是市场最关注的一点:估值逻辑的重构。

此前市场对佑驾创新的估值主要参照智能驾驶软硬一体方案商,核心关注出货量、定点项目及方案收入规模,估值水平相对承压。而在RaaS模式下,公司收入结构正从软硬件一体方案销售为主,转向持续性服务费收入,后者具备高毛利率、高客户粘性、收入可预测性强等平台属性。随着RaaS模式收入占比逐步提升,市场有望重新审视公司的商业本质,估值体系也存在从技术产品型公司向平台型服务商切换的潜在空间,这将是公司中长期价值重估的核心驱动力。

与此同时,政策端也在持续释放积极信号,国家和地方层面相继出台无人配送车路权、运营资质等支持措施,这些制度性安排为无人配送的规模化落地提供了合规基础与市场空间,也为佑驾创新RaaS模式的长期增长营造了有利的外部环境。

03

结语

综合来看,佑驾创新本次收购中通子公司股权,表面是一次资本运作,实则承接着其从技术积累到商业变现、从产品竞争到生态竞争的战略转折。

通过股权锁定中通这一超级场景,公司获得了稳定订单来源、真实运营数据与排他性生态位;通过“真无图”L4+RaaS模式,公司构建了可快速复制、低成本、高粘性的无人运力服务体系。当技术、场景、资本和运营在股权层面完成闭环整合,无人物流从示范走向规模化商业应用的最后一个拼图已经归位。

对于佑驾创新而言,这可能不是终点,而是一条全新起跑线的开始。对于整个无人物流行业而言,这亦将会是从“卖铲人”到“合伙人”范式转换的一个标杆案例。

HK 佑驾创新

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。

20.8k