业绩节节攀升、股价持续下跌,安井食品被错杀了吗?

在过去三年A股市场表现不佳的时期,消费股泥沙俱下。海天、绝味等一众细分市场龙头大跌近8成,股价可谓遭遇超级滑铁卢。目前看,资本市场定价并无大问题,上述企业业绩从过去的高增长转向低增长乃至负增长,估值创多年新低不奇怪。

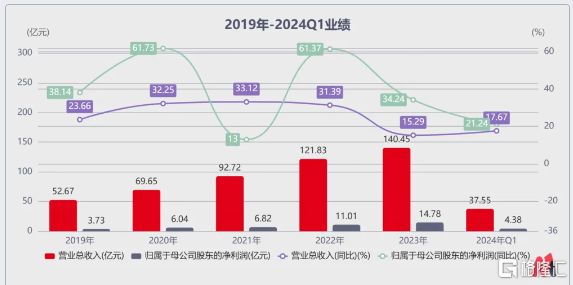

但安井食品不一样,公司并没有出现上述消费龙头一样的业绩大失速。2020年“口罩”开始后近4年的业绩表现,安井食品营收和归母净利润复合增速分别为27.79%、41.04%。不过,资本市场没有对安井食品手下留情,公司股价已经跌了三年多,距高点大跌7成。

业绩表现这么好,估值还被杀得这么狠,安井食品究竟是逻辑出了问题,还是被低估了呢?

本文持有以下观点:

1、安井食品需要消化更多的估值泡沫。口罩时期兴起的“居家消费”让速冻食品需求大增,市场抱团疯炒概念,安井食品一年暴涨4.4倍,估值去到130倍,但对应的营收增速只有30%+,出现估值泡沫。大盘持续下跌后,安井股价跟随暴跌,消化估值泡沫。

2、商业模式制约了估值天花板。速冻食品属于半成品,技术壁垒不高,且销售相对依赖2B客户,导致其无法像其他消费品一样建立品牌优势后实现躺赚。这既使其ROE垫底食品饮料板块,也使其缺乏护城河竞争对手始终层出不穷。

3、业绩降速加大了反转难度。预制菜是公司最倚重的增量业务,但2023年公司预制菜业务同比增速掉到29.8%,与前一年的111.61%的同比增速有较大差距。预制菜降速后,也使公司整体营收降速,加大了其股价反转的难度。

/ 01 / 业绩节节攀升,股价接连下跌

此前被追捧的消费股成长性大打折扣,很多消费龙头都出现了负增长。但安井食品是个例外,过去多年都保持了不错的增长,即使是消费疲软的2023年,公司营收同比增长15.3%,净利润同比增长34.2%,可以说是相当完美的成长趋势。

但就是这样的成长情况,安井食品的股价已经跌了三年多了,如今距离2021年的股价高点已经大跌了7成。为什么业绩节节攀升,股价却一路俯冲?搞清楚这个问题,还要从它的上一轮暴涨说起。

2020年开始,“口罩”造成了绝大多数行业的消费停滞,但给安井食品带来了机会,安井食品主营火锅料制品、速冻米面、菜肴制品(预制菜)等速冻食品。“居家消费”让速冻食品需求井喷式增长。行业彼时迎来戴维斯双击,安井食品2020年营收增速分别达到32.25%,营收增速直接提高了10个百分点。

不仅赶上了速冻食品需求爆发的“天时”,安井食品也赶上了资金抱团消费股的“地利”,彼时消费龙头仍是投资人心心念的核心资产,市场开始抱团扎堆疯炒赛道龙头。安井食品作为业绩爆发的消费龙头,顺势开启了一波强势上涨行情,从2020年初起的一年内股价涨超440%,估值一度去到了130倍PE。

但当时超440%的市值涨幅与安井食品30%的营收增速极不匹配,公司出现了明显的估值泡沫。于是当“口罩”后对速冻食品的需求减少,再赶上消费股泥沙俱下被投资人抛弃,安井跟随整个消费板块下跌来消化估值泡沫成为必然。

但毕竟其它消费龙头也或多或少存在过估值泡沫,而且和其它消费龙头的负增长比起来,安井食品仍然保持着可观的营收、利润增速,到头来安井和其它龙头的跌幅差不多,显然安井食品的下跌不能简单的归结到估值回调上,更深层次的原因出在商业模式上。

/ 02 / 商业模式限制了估值天花板

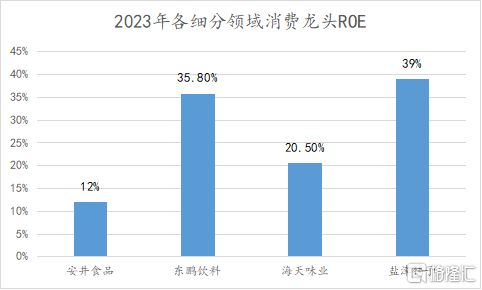

在各个细分赛道的消费龙头中,安井食品的估值倍数最低。和这两年跌幅最狠的两家消费龙头对比,海天味业PE仍有33倍,绝味也还有28倍,但安井食品只有15倍。

估值倍数低,是因为安井食品的商业模式限制了估值天花板。速冻食品是消费行业中最差的商业模式。速冻食品属于半成品,销售相对依赖B端客户,且竞争激烈,导致其无法像大部分消费品一样建立了品牌优势后实现躺赚,是个赚辛苦钱的行业。

这从ROE上就可以看出来,安井食品ROE常年低于其他消费行业。2023年安井食品ROE仅有12%。同期其他细分赛道龙头,如东鹏饮料为35.8%,海天味业为20.5%;盐津铺子39%,均大幅领先于安井食品。

ROE比不上其他消费龙头也不难理解,速冻食品在C端存在感低,不好形成品牌的高溢价-你可能没听说过安井这家公司,但你一定吃过他们的小酥肉和鱼丸。同时速冻产品特性要求,在生产和运输中企业必须配备冷库和冷链运输,因此企业想要扩张必须多地建厂实现”销地产”,导致资本开支大,从而重资产模式对资产周转率形成一定拖累。

更为棘手的是,速冻食品也没啥技术壁垒,行业产线、技术工艺成熟,自动化加工程度高,产品同质化验证,比如影响火锅料口感的主要是含鱼糜/肉量。因此,新品类一旦走红,很容易同行照单全收。

这时候扩张规模降低成本,以及能够触达多少消费者,就是这个行业的关键。这也就要求安井食品一直不断地扩张,把进攻当作防守。2020年-2023年,安井食品的资本开支从6.9亿增加到14.4亿。

不能只是简单的产能扩张,安井食品还要琢磨研发新品抢市场。比如,安井坚持每年聚焦培养 3-5 个“战略大单品”,现有近400个品种。品多种就容易产生库存和损耗,提高花费降低回报,但是为了扩大规模抢夺份额又不得不这样做。

由此不难看出,安井赚的是个辛苦钱,而且护城河不深,需要持续投入抢份额。但目前的大环境下,市场消费需求不稳,扩张的确定性和回报都在下降,对比格局稳定的其他消费龙头,安井就显得确定性不那么高了。

/ 03 /

安井食品还能反转吗?

安井食品最新PE只有15.4倍,不足上轮股价暴涨前的二分之一。安井食品能否估值恢复,既要看现在的市场风格,也要看公司接下来的发展走势。

今年A股上涨最靠前的三个板块是煤炭、银行、家电,清一色的高股息板块。这也说明如今市场更偏爱重视股东回报的公司。但这个投资风格对安井食品并不友好。

安井食品在A股有“吸血鬼”称号,据不完全统计,公司上市以来融资七十多亿,分红却少并不突出。该股自上市以来累计分红9次,累计分红金额为 17.69亿元。更令投资人诟病的是,近年来安井食品创始人、高管及控股股东持续性地减持套现引发了市场担忧。

公司管理层似乎更多地为自己负责而非股东,这也把投资者推远了一步。当然对股东的态度,是压制安井食品估值的重要因素。但公司接下来能否反转的核心依然是业绩表现。

但目前看,安井食品有业绩降速趋势。安井食品三大业务中,速冻米面、火锅料制品已经进入相对成熟的阶段,未来最倚重的增量毫无疑问是预制菜业务。预制菜也增长喜人,从2020年的6.7亿,增长至最新的39.2亿,实现了3年4.8倍的成长速度。

但2023年公司预制菜业务同比增速掉到29.8%,与前两年的112.41%、111.61%的同比增速有较大差距。预制菜降速也不难理解,当预制菜大行其道,商场里的餐厅都在卖着同样口味的蛋黄鸡翅、糖醋里脊、剁椒鱼头时,消费者很容易“审美疲劳”,酸菜鱼、猪肚鸡皆逃不过速生速死的宿命。当然预制菜在B端契合商家降本增效的刚性需求,市场前景仍然可观,但行业野蛮发展的快速增长期大概率是过了。

这也影响了安井食品的增长速度。2020年“口罩”后近4年业绩表现,安井食品的营收和归母净利润复合增速分别为27.79%、41.04%。但根据choice机构一致盈利预期,2024年、2025年,安井食品营收年均复合增速约18.9%,归母净利润年均复合增速约19.99%。

对于安井食品来说,在前两年业绩高速增长期时,公司股价仍因为估值泡沫、商业模式差等等因素跌跌不休。如今增速下滑后,投资人更需要持续跟踪其业绩表现,以判断其基本面和价值变化。

免责声明:本文(报告)基于已公开的资料信息或受访人提供的信息撰写,但读懂财经及文章作者不保证该等信息资料的完整性、准确性。在任何情况下,本文(报告)中的信息或所表述的意见均不构成对任何人的投资建议。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。