M1和M2增速差继续下滑,利率或仍将走低——5月金融数据点评

事件

2024年6月14日,央行公布2024年5月金融数据。2024年5月新增人民币贷款9500亿元,同比少增4100亿元;5月社会融资增量为20692亿元,同比多增5132亿元;5月M1同比下降4.2%,M2同比增长7.0%。

简评

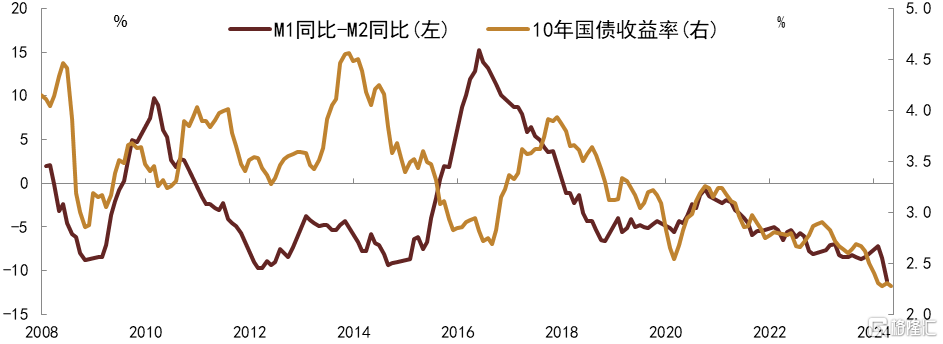

5月金融数据不及预期,尤其是新增贷款同比大幅少增,M1和M2同比增速下滑,货币金融数据显示短期实体经济仍然偏弱。贷款方面,5月新增贷款9500亿元,同比少增4100亿元,信贷投放主要依赖票据冲量,5月票据融资3572亿元,同比多增达3152亿元,居民和企业贷款同比均明显减少;信贷投放减少既有实体需求不足的因素,还有打击空转套利以及居民提前还贷的影响。社融方面,5月政府债券发行明显加快,政府债券净融资达12253亿元,同比多增6682亿元,对社会融资形成明显支撑,社会融资余额同比小幅升至8.4%。货币方面,5月企业存款减少8000亿元,同比多减6607亿元,企业存款明显减少并拖累M1,5月M1同比增速降至-4.2%, M2同比增速继续降至7.0%;近几个月M1和M2同比增速大幅下行,部分是因为实体经济活力下降,部分是此前禁止通过手工补息高息揽储影响的持续显现,部分还与存款利率下降有关。

5月以来国内房地产政策持续放松,不过政策刺激效果仍然不明显,短期实体经济活力受限,有效融资需求或仍然不足,叠加监管打击空转套利影响或还将持续,我们预计短期信贷投放或将保持低位。5月政府债券发行加快对社融形成一定支撑,不过考虑今年广义财政赤字较去年增长有限,今年政府债券净增量总规模难以超过去年太多,短期政府债券发行节奏加快之后,到四季度政府债券对社融支撑可能再次转弱,尤其是考虑去年四季度政府债券融资基数较高,我们预计9月以后社会融资余额同比增速或再次趋于回落。当前国内处于低通胀环境,经济主体预期仍然不强,这个时期偏实际产出的统计指标对宏观经济的指示作用下降,而货币金融层面的相关指标可能是总体经济局面更直观的反映,近期货币金融数据的走弱值得投资者关注。在实体融资需求不足而实际利率偏高的背景下,降低名义利率或仍是重要的政策选项,我们预计货币政策仍将延续宽松,下半年货币放松节奏或明显加快,届时债券收益率下行空间或明显打开,我们继续看好国内债券市场,仍然建议择机积极配置,前期央行表达对长端利率的关注,我们认为这可能会影响利率下行的节奏,但是可能不改变利率下行的方向。

一、实体加杠杆意愿仍偏弱,政策发力必要性抬升

在政策打击存贷空转、引导信贷投放提质增效、实体贷款提前偿还意愿边际走高等推动下,5月人民币贷款余额同比增速进一步跌至9.3%,单月新增值9500亿元,同比少增4100亿元,相比2019年同期少增2300亿元。分项支撑主要来自企业端的票据融资,5月新增3572亿元,同比多增3152亿元,但企业短贷和中长期贷款表现趋弱,二者分别减少1200亿元、增加5000亿元,同比多减1550亿元、少增2698亿元,除需求提振偏弱外,可能也受部分空转套利贷款减少的影响;居民加杠杆意愿提振不甚明显,5月新增居民贷款合计757亿元,同比少增2915亿元,其中新增短贷243亿元,同比少增1745亿元,新增中长期贷款514亿元,虽环比改善,但同比少增1170亿元,我们认为一方面可能受地产景气度修复偏弱影响,另一方面或源于居民按揭提前偿还意愿的抬升。整体来看,实体融资需求仍待进一步激发,尤其是居民侧,加杠杆意愿未见显著改善,我们认为核心掣肘可能仍在于居民收入和就业预期改善偏慢,财政向民生端倾斜的必要性有所抬升,货币政策也仍有进一步放松空间。

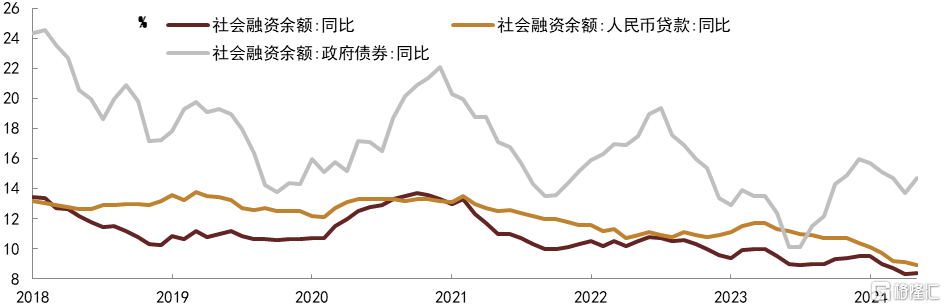

二、政府债券发行节奏有所加快,社融余额同比增速略有企稳

我们注意到虽然5月新增贷款同比大幅少增,但是社会融资同比却明显多增,5月社会融资增量20692亿元,较去年同期多增5132亿元,这主要是来自政府债券融资的贡献。5月政府债券发行明显加快,5月政府债券净融资达12253亿元,同比多增6682亿元,对5月社会融资形成较大支撑。在政府债券融资支撑下,社会融资余额同比增速也从8.3%小幅回升至8.4%。后续来看,短期政府债券发行规模可能仍然较大,政府债券融资有望继续对社会融资有所支撑,不过值得注意的是这种支撑更多是节奏性的,考虑今年广义财政赤字较去年增长有限,今年政府债券净增量总规模难以超过去年太多,短期政府债券发行节奏加快之后,到四季度政府债券对社融支撑可能再次转弱,尤其是考虑去年四季度政府债券融资基数较高,我们预计9月以后社会融资余额同比增速或再次趋于回落。

三、信贷需求不足叠加打击空转套利影响,M1和M2增速继续下滑

5月企业存款减少8000亿元,同比多减6607亿元,企业存款增长持续乏力,5月M1同比增速降至-4.2%,企业活期存款是主要拖累。我们注意到5月非银存款增长11600亿元,同比多增达8379亿元,不过由于企业和居民存款增长低迷,M2同比增速继续降至7.0%。最近几个月M1和M2同比增速大幅下行,这可能是多方面原因导致的。一是房地产市场恢复偏慢,实体经济活力有待增强,融资需求下降导致货币派生放缓。二是监管行为影响持续,一方面是此前禁止通过手工补息高息揽储的影响持续显现,另一方面是打击空转套利背景下,存贷款派生受到较大影响,这些共同拖累广义货币增速加速回落。三是存款利率下降,随着存款利率水平下降,居民和企业的金融资产配置行为发生变化,更多转向理财和国债等,5月非银存款快速增长就是侧面反映。

由于 M1与房地产和经济需求相关,可以把M1看做是经济和融资需求的指标,而M2是个资金供给的指标,M1和M2之差就是资金需求和资金供给之差,目前M1与M2之差大幅下降,这意味着目前资金供给过剩,资金价格或持续走低,隐含着利率或将继续趋于下行。从政策角度来看,要刺激M1回升,可能还是需要进一步降低利率,尤其定期存款利率,使得资金活性低的存款收益相对于资金活性高的活期存款降低,促进资金流动性提高。

图表1:5月M1与M2同比增速继续下滑,M1同比与M2同比之差大幅下降

资料来源:Wind,中金公司研究部;数据截至2024年5月

图表2:5月政府债券融资对社会融资形成一定支撑

资料来源:Wind,中金公司研究部;数据截至2024年5月

风险

货币政策超预期,政府债券供给超预期。

注:本文摘自中金公司2024年6月14日已经发布的《M1和M2增速差继续下滑,利率或仍将走低——5月金融数据点评》;陈健恒 分析员,SAC执业证书编号:S0080511030011 SFC CE Ref:BBM220、东 旭 分析员,SAC执业证书编号:S0080519040002 SFC CE Ref:BOM884、范阳阳 分析员,SAC执业证书编号:S0080521070009 SFC CE Ref:BTQ434

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。