深度解析:为什么A股动不动就持续大跌?

今天6月6号,以为会是个普涨好日子,但是今天跌的比之前几天更加狠,更加猛烈呀!

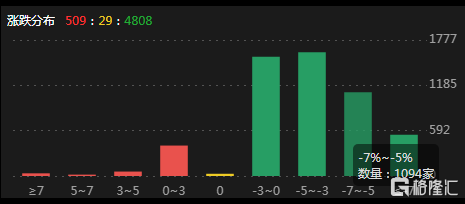

今天又是4808只个股下跌,又是无抵抗的崩溃下跌,仿佛又回到了今年春节前的状态了。跌幅大于5%个股数高达1569只,跌停数高达149只。

算上今天,市场已经是连续3日大跌了,且市场已经连续下跌了2周!

其实大跌,偶尔有,也是非常正常的,但是如果经常性的持续大跌,肯定是不正常的状态。

为什么A股会动不动就持续大跌呢?

不管我们的监管层承认与否,A股都是全球最弱的股市,没有之一。无论是指数表现,还是赚钱效应,亦或是制度完善性,都是全球最弱。

关于A股是全球最弱的结论,我这里不接受任何质疑和反驳,只要是个股民,只要是有常识的人,都会认同我的观点。

当然,肯定会有一大堆杠精或部分官媒,给出各种数据来予以反驳,A股是如何强势。而且,这种昧着良心的狗屁专家,不在少数。

好像是不久前,官媒曾经发过某位专家的观点,说A股比美股强1万倍,沪指长期在3000点徘徊,已经是非常巨大的成就了。说了一大堆屁话,虽然他自己也知道没人信,但是只能硬着头皮在那里胡说了。

A股动不动就大跌的根本原因到底在哪儿呢?我以为主要是以上四个因素导致的!

最根本的原因之一:A股比较年轻,定位多次发生变化,导致政策缺乏持续性。

对于a股的定位,经历过很多变动!

1、初步设立阶段(1990年-1996年)

A股市场设立之初,主要目的是帮助国有企业进行资本运作,通过出售股份,吸引社会资本参与企业的发展。

股票数量较少,规模较小,是卖方市场,即,只要能买到股票,都是可以赚钱的。

2、快速野蛮发展阶段(1996年-2007年)

这个阶段,上市的不仅仅只有国企,股票数量大幅增长,但是由于没有管理和监管经验,导致市场处于野蛮无序发展阶段。

这个阶段,是部分交易员比较容易赚大钱的时候,徐翔等就是这个时间发展起来的。

3、加强监管,防止市场过热阶段(2007年-2014年)

由于之前的无序野蛮发展,管理层开始加强市场的监管,面对市场过热和风险积累,监管层开始加强市场监管和风险控制,促进市场健康发展。

其监管的主要方向就是阻止市场上涨过快!

4、重视直接融资,实行注册制(2015年-2023年)

自从2015年的杠杆牛破裂后,政策面基本确认的股市的定位,就是提升直接融资比例,化解社会金融风险。将国家和银行的金融风险,分散转移到亿万股民身上。

从2015年就开始酝酿注册制,到2018年科创板上市,市场一片欢腾,主流媒体认为A股获得了根本性突破。

某个阶段,直接融资额超越美国,全球第一,李大霄更是喊出注册牛。

对注册制,那是从上到下,一片猛吹呀!

就是这个阶段,股票数量由2000只,快速扩张到5000只以上。

简单看几个年份IPO数据:

2017年ipo数量436家、2019年373家、2020年394家、2021年524家。

现在回过头看,多么荒唐,而在当时,是作为巨大的成功来宣扬的。

5、2024年---

ipo疯狂发行的过程中,滋生了一系列的问题,

首先的问题就是市场供需平衡被彻底打破,市场抽血远远大于输血,熊7年牛1年的规律也被打破了。2015年的牛市,到今年2024年,已经快9年了,也没有出现过牛市。

其次的问题,就是滋生了一些列的腐败问题。

一家公司ipo,无论是监管部门,还是券商,抑或是企业高管,都是鸡犬升天。潜规则、影子股、转融通等各种问题层出不穷。可以毫不夸张的讲,这段时间的ipo,至少30-40%的企业是通过造假(好听点叫包装)+潜规则行贿(好听点叫报酬),才成功上市的。

基本上,金融人员或监管部门等一系列人群,都是靠ipo来发家致富的。

这会导致一个结果,就是监管部门权威不够,对市场掌控力不够。

鉴于国家综合实力的增强,高层有了要建立金融强国的战略定位,对A股的定位又发生了变化。

2024年后,股市的定位又发生了变化:要追求指数长期稳定向上、追求市场供需平衡、斩断金融各类利益输送、加快退市步伐。

所以,首次任命了一个主抓政法工作的非银行系统的村长来主持。以前,证监会主席全部来自银行系统。

新村长主要任务是加强执法、净化金融土壤、实现A股市场供需平衡,保持指数稳定向上。

以上是A股发展历程中,A股定位的变化过程。未来可能还会有变化,怎么变化,不得而知,但是可以预见,如果定位发生变化,市场又将是一片腥风血雨呀。

监管层过于强势的干预,经常性导致市场血流成河

前面已经说过了,由于股市的定位本来就在不断发生变化,所以每次变化都会导致政策面的变化,从而导致监管的方向变化!

远的不说,就是近期的,上一任村长主要是推行注册制,主要任务就是狂发ipo,提升直接融资比例。

中国的国情和政治制度,有两个特征,一个是执行力强,一个是干预性强。

政令通达,上面要搞注册制,马上就搞出来了,科创板、北交所,分分钟出炉了。这执行力杠杠的,但是搞出来了,是不是就万事大吉了呢?显然不是!

到这一届,发现问题了,供需严重不平衡的问题了,就开始加快退市了!

试想下,如果从2017年开始,边ipo边退市,会不会出现现在这种要疯狂退市的局面。但是没有如果,必须接受现实。这是成长途中的必须承受的代价。

除政策性经常性变化带来的问题外,监管层过强的干预市场,是A股搞不好又一根本原因。

不管我们承认与否,监管层就是可以随意,肆意的干预市场。可以毫不夸张的讲,几乎每次,90%以上的市场持续大跌,都是因为强干预导致的。

无论是对公募的现场检查、还是对量化的监管、抑或是现在对私募的审查,我要管,你必须无条件配合服从,你在监管面前,没有权利可言!

因为监管打着一面你无法抗拒的大旗,监管是为市场好,监管是为了市场健康运行。

在法律层面,监管层真的有这么大权利吗?连你基金买什么股票都可以管吗?我相信应该是没有这个权利的。比如前一阶段,为了驱离资金离开微小差,强制要求公募基金对标成分股,虽说有一定的法理依据,但也不充分。

每次一监管,大资金就要卖股票,大资金一卖股票,市场就持续下跌。这是一个死循环呀,无法破解的死局。

为什么一监管就会导致市场大跌,这个难道不需要反省吗?

难道监管带来的市场动荡,带来的市场大跌,监管层不需要承担任何责任吗?

所以,A股要正常运作,除了现在正在行进的追求供需平衡、加强执法、严打财务作假和斩断利益输送外,监管层也应该切实反省自身,为什么每次监管,只会导致一个结果,那就是市场持续大跌。能不能出现,监管导致市场持续上涨的情形呢?没有,一次也没有!

根本原因还是监管层并没有在认识上真正形成一个以场投资者为主体的思想呀!依旧是一副高高在上的姿态呀,所谓建立以投资者为主体的制度体系,完全是一句空话!

新冠后,全球经济形势发生逆转,金融暴雷越来越多,导致市场间歇性的大跌。

自从新冠3年后,企业和个人债务违约猛增,大小企业,大小金融机构,暴雷的越来越多。恒大地产、中植系,这些巨头的暴雷,给金融市场带来了强烈的冲击。

这种冲击是对经济信心的冲击,是对债务违约的恐慌,直接的冲击就是要卖出大量股票换取现金,而这导致市场出现短暂恐慌。

最后的原因,就是权益类基金,缺乏持续稳定增长的趋势。

巧妇难为无米之炊,市场的向前发展,都是资金持续买入的结果,没有钱买入,市场就不会向前,股票就不会上涨。这是基本的数学定律。

美股之所以持续长牛,是因为有源源不断的资金持续流入,基金体量每年新增万亿美元规模以上。这导致市场被推动持续向前,形成了良性循环。

反观我们,由于权益类基金并不能带来良好收益,反而可能会出现亏损,权益类基金销售时好时坏,财务放水的时候,权益类基金就大幅增长,比如2020年为应对新冠的放水,就导致了一波新能源和周期股的板块大牛趋势。而一旦财务紧缩,基金规模就会大幅减少,从而导致市场持续下跌。

而美股无论是加息还是降息,人家基金规模都不会受到太多波动,也就不会受到货币政策的影响。

造成权益类基金购买不稳定这一结果,本质上还是由前面3个因素导致的,如果股市可以稳定的获利,权益类基金的销售是可以稳定的,毕竟利息越来越少,如果权益类基金收益率高于利息,基民还是会买基金的。

比如4月份增加了1.5万亿的基金规模,1万亿是货币基金、5000亿是债券基金。根本没有权益类基金。试想下,如果4月份增加的是1.5万亿的权益类基金,A股肯定会持续向前发展呀。何至于出现现在这种持续下跌局面?没钱呀!

综上所述:A股经常性的持续下跌,主要因素包括,A股比较年轻,定位经常发生改变,而定位的改变,会导致政策面的不持续性,这导致了市场的动荡。

另外,由于国情和政治制度的因素,监管层过于强势的监管,会导致市场间歇性大跌。

新冠后全球经济形势发生变化,导致违约大规模爆发,也使得A股间歇性大跌。

最后就是没有稳定增长的权益类基金,来持续推动市场向前,当基金规模大幅缩减,大量赎回时,市场会发生波动。

SZ 明阳电路 SZ 金百泽 SZ 逸豪新材 SH 上海贝岭 SH 工业富联

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。