5只家电股分析,谁是真正龙头,谁被低估

一、2023年家电行业业绩整体修复

2023年家用电器行业营业收入规模为1.44万亿元,同比增长6.8%,实现利润规模约为1094.9亿元,同比增长14.1%,2024第一季度继续同比增长10.5%。

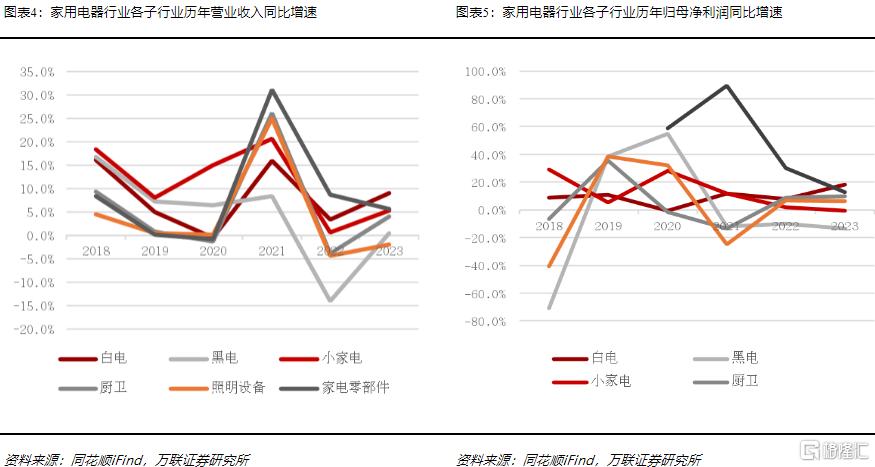

分行业来看,营收增速排名为:白电(9%)>家电零部件(5.6%)>小家电(5.3%)>厨卫电器(4.1%)>黑电(0.4%)>照明设备(-2%)。利润改善排名为:白电(18%)>家电零部件(12.9%)>厨卫电器(9.9%)>照明设备(6.5%)>小家电(-0.6%)>黑电(-13.5%)。

家电行业业绩回升得益于国内经济企稳回升,叠加出口恢复较好。今年一季度,家电类内销增长5.8%,高于社零4.7%整体增速。1-4月家用电器出口金额同比增速达到16.4%。

在亮眼业绩密集发布叠加城市限购政策松动预期的带动下,作为地产后周期的家电行业持续受到资金青睐,申万家电指数从4月中至今涨超10%,收益率位列一级行业第1位。

二、厨电行业

厨电行业在经历了5年连续下跌后迎来了复苏。AVC零售数据显示,2023年中国厨卫大盘零售额达到1669亿元,同比增长5.3%。其中,刚需品类(烟、灶、电热、燃热)合计规模998亿元,同比提升6.5%。

厨卫电器,指的是专门供家庭厨房、卫生间使用的一类家用电器,如电冰箱、消毒柜、油烟机、燃气灶、烤箱、微波炉、热水器等。

行业特点:

(1)与常规家用电器相比,厨卫电器产品未来市场提升空间仍比较广阔。同时,随着互联网技术的成熟,厨卫电器产品向智能化进一步发展。

(2)厨电的驱动因素为:折旧需求和新房需求。

(3)周期性,主要建立在地产后周期的链条上,还受到国民经济影响。区域性,企业主要集中于长江三角洲与珠江三角洲地区。销售量与家庭装修意愿相关度较高,呈现季节性特征。

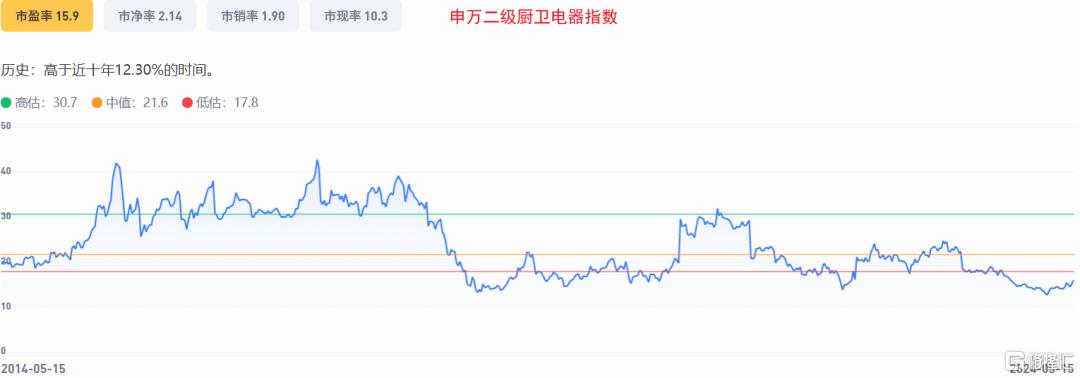

(4)行业进入壁垒体现在:品牌、营销网络、技术、产品质量、设计能力等壁垒。申万厨卫电器板块属于家用电器板块的二级行业,目前市盈率15.9倍,市净率2.15倍,市盈率仅高于近十年历史估值12.55%的时间;市净率的历史分位依然处于个位数水平。虽然股价在过去一段时间有所上涨,整体厨卫电器行业目前估值还在历史接近最低位区。

三、谁是A股厨卫龙头

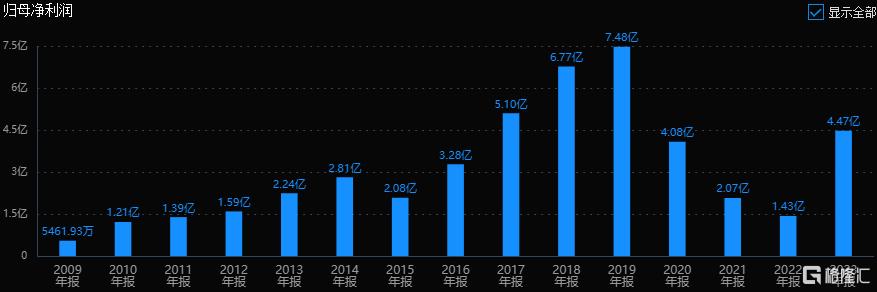

行业内只有9家上市公司,从营收规模和盈利能力角度看,老板电器是行业内唯一一家2023年营收突破百亿,利润上十亿的公司,属于是行业绝对龙头。

华帝股份、万和电气营收超过60亿。

下面从公司风险、经营和估值角度,看看行业里重点公司的基本面情况。

1.老板电器

公司上市后经历过一段快速增长期,从2017年开始增速开始放缓,2023年利润创出历史新高,业绩摆脱了疫情影响。

从风险角度看,公司商誉非常小,无大股东质押,高管股东也没有减持记录,经营现金流48%,数据表现也很不错。公司风险指标整体良好,无大风险。

经营层面上,营业收入三年平均增长速度:8.92%;扣非净利润三年平均增长速度:-0.79%。主要是受疫情和房地产拖累。目前业绩开始恢复增长,2023年和2024年一季度利润已恢复正增速。

最后看估值,当前滚动市盈率12.9倍,市净率2.06,均处在历史平均的:低位区。

小结:按照公司股权激励、合伙人持股计划及未来三年股东回报规划。2024-2026年的营业收入复合增长率的触发值为5%,目标值为10%。同时计划未来三年最少拿出50%利润作为现金分红,一年分红两次。

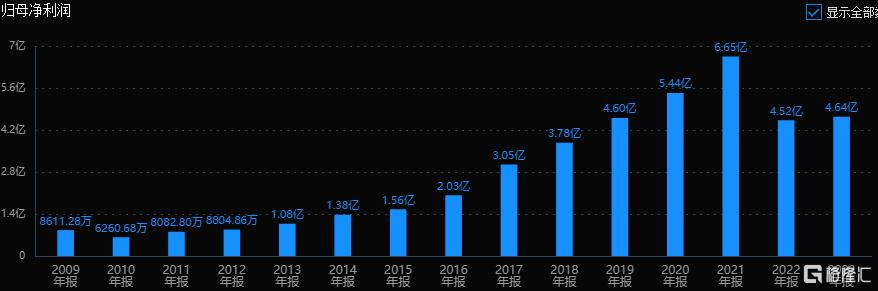

2.华帝股份

在疫情前,华帝股份历史业绩保持了稳定增长趋势,疫情期间回落的比较大。

风险角度看,公司商誉2.83%,大股东质押:19.47%,比例都不高,没有大的影响;近一年高管股东无减持。经营活动现金流三年总和 34.52%,数据良好。公司风险指标整体良好,无大风险。

经营层面上,营业收入三年平均增长速度:11%;扣非净利润三年平均增长速度:90%,成长性表现不错。特别是利润的恢复速度表现不错。2024年一季度利润同步增速达到34.6%。

最后看估值,当前滚动市盈率为12.86倍,市净率1.68,处于历史平均的低位区。

小结:公司深耕厨电领域30多年,是国内最早一批厨电企业之一,现在位于国内第二梯队。过去几年公司遭遇疫情和管理层更替问题。新管理层也已经接手2年,疫情影响已经消退,期待公司渠道变革、降本增效等改革的效果。

3.火星人

公司是疫情当年上市,上市后业绩就逐年下降。

风险角度看,公司没有商誉,大股东无质押,高管股东也没有减持记录,经营活动现金流三年总和 50%,数据优秀。公司风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:5.6%;扣非净利润三年平均增长速度:-3.4%。最近三年的成长性很差。

最后看估值情况,市盈率29倍PE-TTM,当前市盈率处于历史平均:中低位区。

小结:

公司是集成灶的龙头,2023年火星人品牌集成灶线上零售市占率达到26.8%,领先第二名15.6%;线上销额和销量连续多年保持第一。

公司新拓展了集成洗碗机业务,希望能打造第二增长曲线。目前看,集成灶行业需求恢复不是很好,公司2024年一季度业绩继续承压,营收下降15%,利润下降24.5%。静待行业拐点。

4.浙江美大

浙江美大同样主营集成灶,疫情前业绩稳定增长,增长曲线优美。

风险角度看,公司没有商誉,大股东无质押,高管股东减持0.76%,还能接受,经营活动现金流三年总和 70.17%,表现优秀。风险指标整体良好,无大风险。

经营层面看,营业收入三年平均增长速度:-6.69%;扣非净利润三年平均增长速度:10%。前三年主要是疫情造成的行业景气度下滑,后面还是要看复苏情况。

再看估值情况,14.25倍市盈率(TTM),当前市盈率处于历史平均:低位区。

小结:

同样是集成灶行业公司,业绩受地产行业拖累是比较大的,公司2024年一季度营收同比下降19.39%;归母净利润0.8亿元,同比-23.34%。

但美大拥有经销渠道优势,2023年新增一级经销商16家,新增营销终端200个,累计拥有一级经销商2000多家、营销终端4700多个。从渠道实力来说,公司大商数量多,一旦行业回暖公司业绩就会出拐点。

5.万和电气

公司主营热水器,疫情前业绩同样稳定增长。

风险角度看,公司没有商誉,无大股东质押,无高管股东减持,经营活动现金流三年总和 41.5%,数据优秀。风险指标整体良好,无大风险。

经营层面上,营业收入三年平均增长速度:-1.22%;扣非净利润三年平均增长速度:25%。估值角度看,13.46倍市盈率(TTM),当前市盈率处于历史平均:中低位区。

小结:

万和至今已经有30年历史了,长期以来发展相对比较慢,过去错失了很多的市场机遇,被美的、海尔等公司抢走了不少市场,成为行业老三。

目前,公司引进了新的职业经理人团队,接手的赖总曾任美的厨电副总,在家电领域有着20年以上的工作经历,行业经验丰富。

总结

简单总结一下,在经济复苏和房地产放松的预期下,当下的家电行业具备高股息和低估值优势。三大老牌厨电公司里,老板电器龙头地位稳固,华帝股份业绩改善最明显,万和电气和老板电器有管理层变革释放成长潜力预期。

估值上看,老板电器、华帝、万和的2024年预测市盈率都是十倍出头,估值不高。集成灶作为厨电新势力,是厨电集成化长期趋势的主要发展方向,也有着更大的想象空间,但目前受地产拖累业绩恢复最慢。

其中,火星人规模最大,还有潜在第二增长曲线。而浙江美大则估值更低。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。