短换长,内换外,电解铝巨头的优化资本之道

在资本世界,巨头企业们的成长史,其实也是一部激烈的并购和扩张史。

因为只有如此,它们才能在一次次经济周期的中及时抓住机遇窗口,实现规模等级的跨越,成为行业存活下来的巨头。

尤其像铜铝这种作为工业“粮食”的资源型重资产行业,更是如此。动辄规模几十亿、上百亿的并购事件,早就见惯不怪了。

但这样的资本游戏,可不是一般人玩得起的。

除非你背后有强大的股东背景或当地资源禀赋,如果你是民营企业玩家,自身必然要有足够的实力、见识和胆识,而且缺少一个都玩不转。

实力不够,你甚至连办厂开局的资格都没有。

见识不够,你看不清国家经济和资本市场的发展规律,没有足够的国际视野,根本做不长久,可能经济稍微一波动,你就被踢出局了。

胆识不够,就算你有钱把厂开下来了,但行业赚钱机会来了你都不敢放手去搏,给你机会你都不中用,照样做不大。在讲究规模优势的行业,做不大,也就意味着做不久。

其实这些技能,就是巨头企业的基本修养。

在铝这个行业里,能存活下来的巨头,哪个不是深谙其道,然后从无数次激烈竞争厮杀中脱颖而出的?

恰好在近期,国内赫赫有名的电解铝巨头中国宏桥的故事,也很好诠释了什么叫做巨头企业的基本修养。

1,流动性考验?算个啥?

近期,中国宏桥成功发行了一笔为期364天的3亿美元的债券,成为唯一一家在境外成功发行美元债的民企。

可别小看了这个事件,这背后可不简单。

第一,现在的复杂宏观经济大环境下,融资难,融资贵,一直都是民营企业的软肋。

在国内还好一点,只有你有足够的值钱抵押物和信得过的偿债能力,银行也会巴不得你多贷点。

然而这两个条件,又有多少民营企业够得着?

第二,在中资房企信用风险事件没爆发和国际关系没那么紧张的几年前,海外发债还是比较轻松的,只有资质和足够实力,一般都能发得过。

但现在形势已经完全变了,难度火箭式上升。

从2020年开始,中资美元债的发行规模从近3千亿就断崖式下降至数百亿,而且基本只有金融机构或国企背景的城投公司在发,民企几乎没了可能。

但中国宏桥不仅融到了钱,还是在海外通过发债轻松融到了3亿美金。

这次发债,联席牵头经办人来自瑞银、渣打、德银、巴克莱等国际知名投行,认购机构有来自汇丰、贝莱德、施罗德等国际巨头,它们不仅抢着买,超额认购了7倍,还让步了利率定价,最终债券利率定价从初始指导价8.25%区间降到了7.75%。

如此多国际机构参与认购和牵头经办,可以说中国宏桥享受到的待遇完全是中资地产或其他行业难以比拟的。

一边是发不出债,一边是被国际机构抢着买。

其实中国宏桥这这几年没少在海外发债,比如在2021年就先后成功发行了两笔共计8亿美元,节奏并没有受到影响。

这就是实力上的差距。

当然了,资本世界,以利益为先,国际机构热捧宏桥发债,也是看中了后者多年来一直强劲的信用实力,以及可观的利率定价。

在它们看来,中国宏桥的发债多年来已经充分证实可靠性,就是高安全性与高收益性兼备的优质资产,不可多得,不抢才怪。

有人说,中国宏桥发美元债的背后,主要还是这两年短期融资债务到期压力较大,担心现金流出现危机。

但其实这样的担忧,很大程度是出于对铝行业和这个公司认识不深导致的认知错误。

在铝这种资源型行业,一个项目动起来,基本就是以亿为单位。

行业的巨头,一个投资项目几十亿都是基操。

所以融资发债,借新还旧,从来都是非常必要的金融工具。

比如当今国内市值最大的铝产业链一哥中国铝业,它是成长史,其实就是活生生的并购扩张史。

在过去近十年,中国铝业就没少搞并购,为了搞上中下游产业链一体化整合,动辄就是几十亿的收购。但并购的背后是需要海量现金流支撑的,所以这些年它也在不断发债融资,导致大多数时候的债券到期规模大于新发行规模,现金流经常处于比较紧张的状态。

比如2019年-2022年间,中国铝业每年要还债大数百亿,到期与新发规模差时常有数十亿差额,而期间都是比较依赖借款和融资来偿还到期债务的。

但也正是这样的方式,最终也就造就它如今经营层面持续稳健的发展态势,和在国内外的巨大地位。

榜一大哥都如此,榜二的中国宏桥,出现类似的短期债务压力,不也正常?

截至2023年底,宏桥的短期负债规模有数百亿,确切来说491.18亿元,这不假。但它账上仍有超过317亿的现金及现金等价物、有近300亿的银行未使用授信额度,其实完全不用担心不够覆盖短期债务。

更关键的是,宏桥本身还有大量可抵押资产随时向银行融入更多低成本借款,它也可以继续从资本市场发债来辅以解决流动性压力问题。

而且至2023年末,宏桥的资产负债率46.96%,同比下降了1.19个百分点,这样的资产负债率对比行业,对比榜一大哥中国铝业约53.3%的负债率,也可以看出还有不少杠杆空间可释放。

这也是宏桥不担心短期融资压力的底气。

其实能在制造业领域成长为千亿营收级别巨头的,哪家从来不是不断面对压力和解决压力中拼过来?

对宏桥来说,目前短期债务这点压力,其实可能真不算啥事儿,毕竟以前又不是没有过。

乘风破浪会有时,人家可能根本就不带怕的。

2,省钱,也是一门重要修养

当然了,有钱不任性,能省的没必要浪费,这也是一个企业的基本修养。

毕竟钱不是大风刮来的。

越是家大业大,越是要重视对资本的高效运营。

如何通过合理利用融资渠道、优化资本结构,来更有效使用资金的同时降低资金成本,一直是每一个企业都要学会的必修课。

为什么有些大企业,舍得每年花几亿、十几亿去请教专业咨询机构帮忙量身定做经营管理模式?因为人家真的能为它带来更多倍的降本增效效益。

中国宏桥从一步步收购铝产业链上中下游资产和扩建厂房产能而逐渐成长为全球最具规模的一体化铝产品巨头之一,这过程中,就是要不断地合理有效利用融资的赋能。

同时中国宏桥目前的营收规模也早已突破至千亿级,作为资源型重资产企业,阶段性对现金流需求规模会极大,那么合理拓展融资渠道,优化债务结构,就会显得格外具有必要性。

但凡在一些环节省下一点,省下来的都是一笔巨款。

这不是乱说的。

在财务管理这方面,正常情况下,中国宏桥包括借款、票据、债券的短期负债在每个财报期都有数百亿,如果融资资金利用得当,比如节省1个点的融资成本,那么就可以直接节省几个小目标出来,这可是妥妥可提升股东资本回报率的净利润呢。

怎么省?方法其实很多。

比如中国宏桥此次3亿美元债券的期限仅为1年,与以往发行的债券明显不同。

之所以这样安排,主要是用于境外债务置换。公司在2021年发行的5亿美元在将与今年6月8日到期,新发行的债券加上公司自身现金流,可以很好对此覆盖。

高利率环境下,以短债换长债,可节省大笔的融资费用。

其实凭借中国宏桥雄厚的信用实力和偿债能力,它完全可以发行更多的美元债,只是目前没有必要。

这是中国宏桥优化资本结构的处理方式之一。

当然了,境外融资这个渠道很有价值,毕竟中国宏桥这些年出海布局上游,和进口原料都是要花外汇,而且在未来的海外市场潜力巨大,是一块绝不能放弃的大肥肉。

等到以后美元利率大幅回落了,中国宏桥肯定还是会继续加大低成本发外债的,甚至在低利率时点转为大规模发长债,都是未尝不可以的事。

现在国内利率水平明显低于美元,国内发债更有成本优势,所以宏桥的融资策略更多偏向国内。

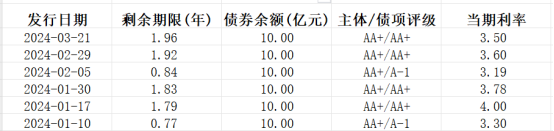

中国宏桥子公司山东宏桥在今年发行了6只新债合计60亿元,票面利率分别在3.19-4.0之间,显著低于国内一般水平,更明显低于国外债券。

这么低的利率水平,大概也只有实力非常雄厚的大型企业或国企才能享受得到了。

同时这些债券的期限也普遍在1-2年间,这就是中国宏桥为了在未来国内进一步降低市场利率时方便及时以更低成本的长期债券置换短期债券,实现更大程度降本增效。

(2024年山东宏桥境内发债情况,来源:ifind)

短债换长债,内债换外债,方式置换之间,融资成本就悄然降低,这就是宏桥财务管理的学问。

所以别看中国宏桥看似发债数量挺多,但其实这只是大企业再正常不过的操作,只要有需要和实力跟得上,发再多都是可以理解的。

毕竟能发债,本身就是实力的象征。

3,胆识决定高度的企业级理解

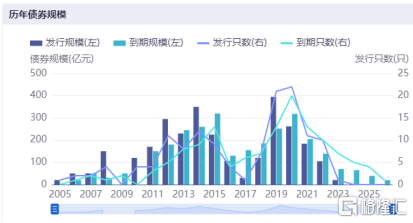

在过去的20年来,中国的铝行业相继出现了4轮明显的景气长周期,2003年入世后成为制造业中心带来的基建潮、2009年金融危机后的新一轮基建潮、2016年后的地产潮,2020年后的全球资本宽松潮。

20年,4次大机遇,并不算少,但每一轮的前面都多少面临很大的宏观经济风险和不确定性,导致真正敢于放手去搏的机会窗口并不多。

但每抓住一波,或许就是一次逆天改命,能实现成长跨越的机遇。

其实,机遇向来都是只留有准备的人。欲成大事者,在机遇来临时就是要大干快上放手去搏,即使短期出现流动性压力都毫不退缩。

这样的企业真的太多。比如榜一大哥中国铝业过去十几年的发展,背后固然有着国资背景加持,但自身的抓住景气周期实现扩张成长也是重要原因。

上文提到中国铝业在过去十年发债情况就可以看到,它主要也是抓住了2009年后的基建潮和2016年后地产潮(也包括基建),然后大量发债融资进行并购扩张,最终吃到巨大行业红利的。

中国宏桥也是一样。

在近十几年来,它为了打造产业链一体化,没少通过融资去投资几十亿甚至百亿规模的项目。

比如早在2012年就敢在印尼联合投资15亿美元开办年产200万吨的氧化铝冶炼厂。可以说是最早一批出海能搞出如此大阵仗的民营制造企业。

也是从次年开始,中国宏桥也加大了融资发债规模,然后不断上马新项目,从上游的铝土矿,到中游冶炼厂,电解厂,到下游的铝加工、铝回收,直奔全产业链整合布局。

但这样做的代价显然是有的,会导致融资规模不断上升,甚至有时候面临短期债务压力风险。

不过结果无疑也是值得的,它不仅逐渐成长为了全球电解铝巨头,甚至在毛利率等核心指标上明显领先行业水平。

另一方面,近年来国家开启对铝行业供给侧改革,以前大基建时代通过大量横向并购实现粗放式扩张的方式已难以为继。

供给侧改革的另一面,是无数弱玩家的退灭和被吞并,但也是巨头玩家们分食剩余蛋糕的时候。

行业整合、优胜劣汰,企业内部降本增效、产能优化,都不会停息。

这些动作,都是要花大价钱的。

趁机收购兼并要钱,产能优化配置也要钱。

比如近年来,中国宏桥的资本开支再次不断增大,就是为了降本增效和响应国家绿色经济的号召。开始大举投资云南绿色铝创新产业园、轻量化材料基地、渤海科创城产业园等项目。

中国宏桥从2019年开始启动山东电解铝产能搬迁计划,移向水电资源丰富的云南地区。其中,投入较大的云南项目,总投资就高达112亿元。

如果安于现状,宏桥也可不必花这些钱,也不至于导致短期现金流出现压力,但公司的经营利润会被高昂的生产成本侵蚀,也竞争不过对手。

但如果这钱花了,能实现更可观的生产成本控制,还能因为产能绿色化、低成本化,在行业竞争中立于不败之地,对长期来说收益比更加可观。

更关键的是,“碳中和”的新能源时代指引系下,电解铝产业产能绿色化是必然趋势,而水利条件优渥的地区位置天然稀缺,开发一块就少一块,简直就是关乎未来竞争的战略资源。

所以中国宏桥即使顶着现金流压力,也要大力布局绿色产能,抢占先机。

所谓功在当代,利在千秋,认知打开格局,胆识决定高度,这就是它的胆识和理解,也是作为企业超级大佬与市面上浮于财报表面数字的普通人最大的区别。

4,结语

其实很多行业的龙头玩家竞争到最后,基本上都逃不过走向一体化整合的规律。

为什么会这样?就是因为通过整合全产业链,可以实现更大的规模化效益和产业链协同效益。

尤其是这些年比较出名的光伏产业巨头,以及像铜铝这些有色金属领域的巨头,更是如此。

但一体化之路,是企业并购扩张之路,也是大量融资发展之路,中国宏桥的这些年一路打拼发展壮大至今,就是一个很好的企业样本。它通过不断积极调整经营策略,优化资本和资源结构,不断让经营局面变得更好更有竞争力。

所谓横看成岭侧成峰,有人或许因此可能看到它在短期债务上的压力,但有人看到的是它在不断把根系深扎土壤,积极向上生长的冲劲。

SH 中国铝业 HK 中国铝业 HK 中国宏桥 SZ 云铝股份 SZ 神火股份

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。