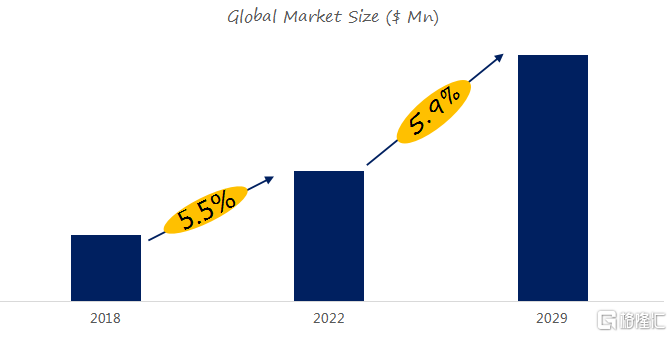

预计2029年全球氨裂化催化剂市场规模将达到1.2亿美元

氨裂化催化剂全球市场总体规模

氨裂解是氨在催化剂(基于碱金属或铂族金属)下分解为氢气和氮气的过程。 它通常用于需要氢气作为下游制造工艺的能源或燃料的应用。

氨是一种氮氢化合物,可以以液体形式储存在温度约为 100°C、8 bar 的简单压力容器中,类似于天然气。

氨是所有氮化合物的基本原料,已经是世界上生产最广泛的化学品之一,年产量超过2亿吨。 因此,生产技术和基础设施已经存在。

通常,氨是通过哈伯-博世工艺生产的,其中氢气与空气中的氮气发生催化反应。 如果氢是由可再生能源生产的,那么它是真正的碳中性,因为不涉及碳。 因此,氨可以在未来的零排放能源系统中用作零排放储能。

氨裂解是一项不太成熟的技术,尚未广泛应用。 为了将氨用作氢的经济能源储存,需要提供稳定且坚固的产品。 氨裂解催化剂是氨储氢必不可少的重要产品。

据QYResearch调研团队最新报告“全球氨裂化催化剂市场报告2023-2029”显示,预计2029年全球氨裂化催化剂市场规模将达到1.2亿美元,未来几年年复合增长率CAGR为72.1%。

图00001. 氨裂化催化剂,全球市场总体规模

如上图表/数据,摘自QYResearch最新报告“全球氨裂化催化剂市场研究报告2023-2029.

主要驱动因素:

氢能应用近年来遇到发展瓶颈。 究其原因,是储运方面的技术问题尚未完全攻克。 氨储氢作为一种有效的技术手段,将为未来氢能爆发时提供更可靠的氨裂解催化剂。 进一步的发展。

主要阻碍因素:

产品技术上还存在有待攻克的难点。 较高的反应温度和压力已成为氨裂解催化剂进一步发展的障碍。

行业发展趋势:

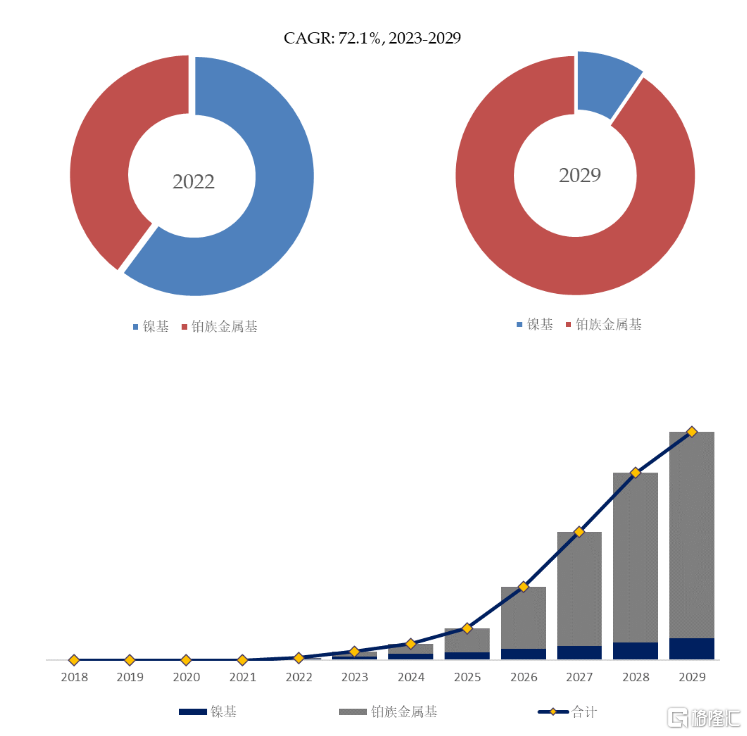

氨裂化催化剂分为高温催化剂和低温催化剂。 高温催化剂主要是由镍基金属化合物及其铝载体组成的产品。 它们的反应温度较高,无法在特定的储氢工业化中实现低成本应用。 以铂族金属为代表的低温催化剂应用更为广泛; 虽然其现金成本较高,但随着未来技术的进步和大规模应用,其成本将逐渐降低,并逐渐成为主流产品。

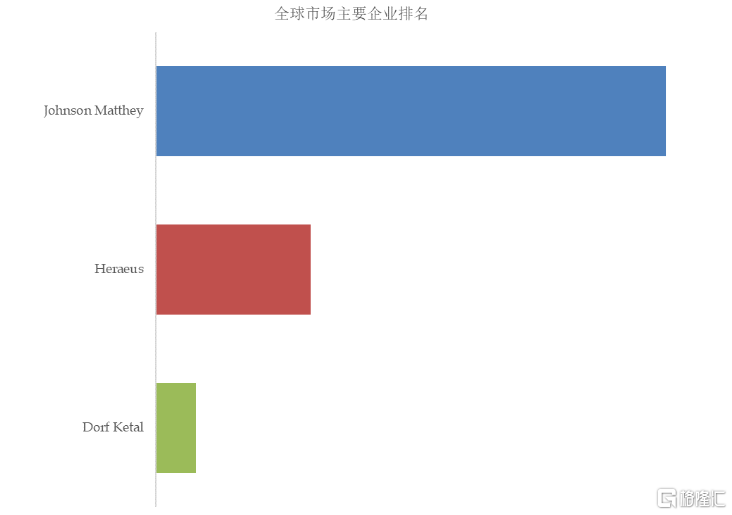

图00002. 全球氨裂化催化剂市场前三强生产商排名及市场占有率(持续更新)

如上图表/数据,摘自QYResearch最新报告“全球氨裂化催化剂市场研究报告2023-2029.

根据QYResearch头部企业研究中心调研,G90全球范围内氨裂化催化剂生产商主要包括Johnson Matthey、Heraeus、Dorf Ketal等。2022年,全球前三大厂商占有大约100.0%的市场份额。

目前,全球核心厂商主要分布在欧洲

图00003. 氨裂化催化剂,全球市场规模,按产品类型细分,镍基处于主导地位

如上图表/数据,摘自QYResearch最新报告“全球氨裂化催化剂市场研究报告2023-2029.

就产品类型而言,目前镍基是最主要的细分产品,占据大约60.2%的份额。

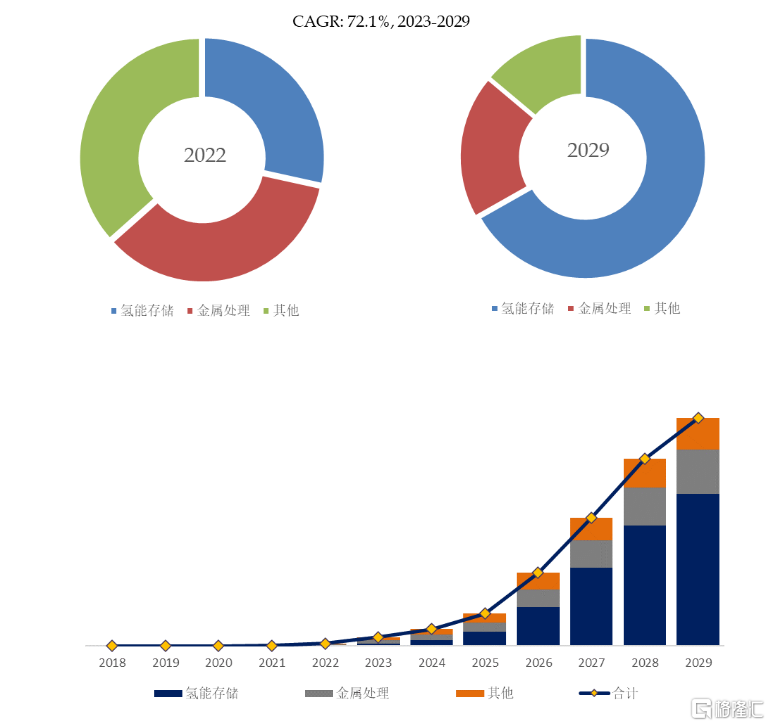

图00004. 氨裂化催化剂,全球市场规模,按应用细分,氢能存储是最大的下游市场,占有28.5%份额。

如上图表/数据,摘自QYResearch最新报告“全球氨裂化催化剂市场研究报告2023-2029.

就产品应用而言,目前氢能存储是最主要的需求来源,占据大约28.5%的份额。

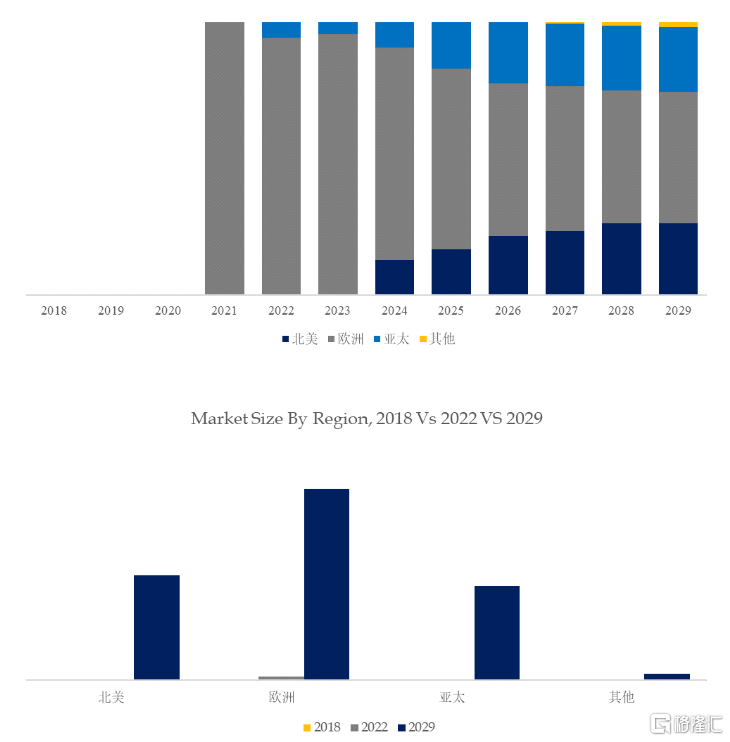

图00005. 全球氨裂化催化剂规模,主要生产地区份额(按产值)

如上图表/数据,摘自QYResearch最新报告“全球氨裂化催化剂市场研究报告2023-2029.

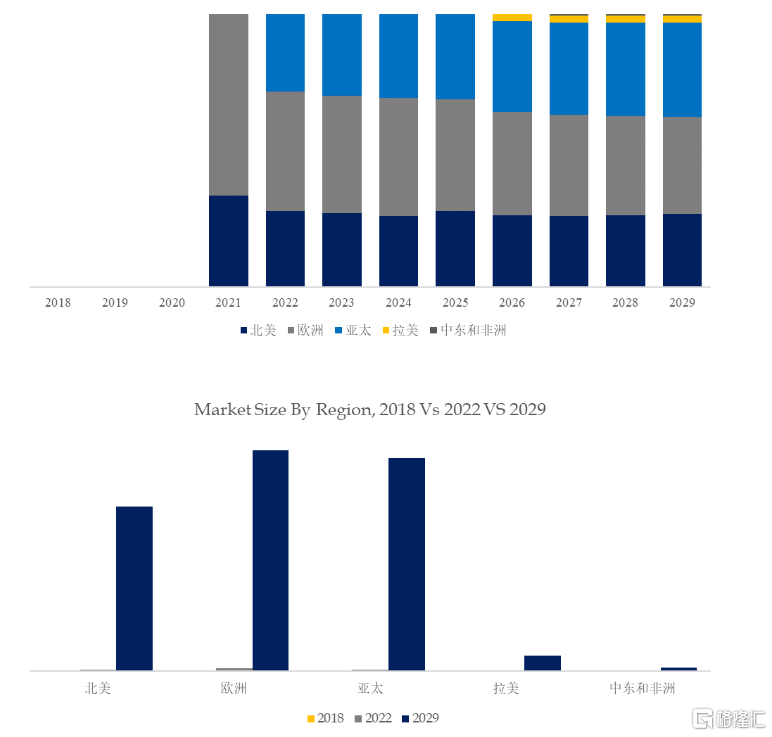

图00006. 全球主要市场氨裂化催化剂规模

如上图表/数据,摘自QYResearch最新报告“全球氨裂化催化剂市场研究报告2023-2029.

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。