【财报解读】百度集团2023年净利润大增39%,AI驱动全新增长

百度集团(09888HK)已于2月28日发布财报,2023年Q4总收入为349.51亿元,同比增长6%;净利润为25.99亿元,同比下滑48%;经调整净利润为77.55亿元,同比增长44%。下面我们结合年报,具体看一下该公司财报。

一、业绩概况:

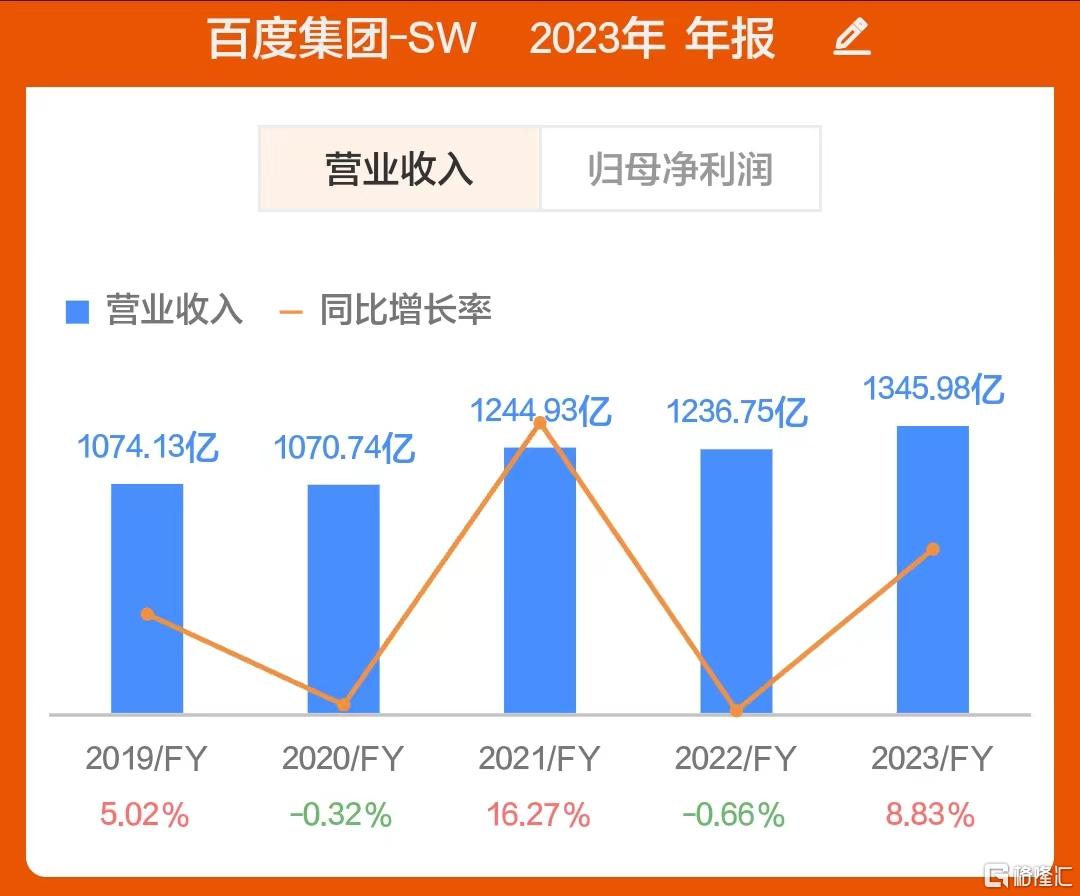

2023财年营业收入为1345.98亿元(单位:人民币,下同),同比增长8.83%,调整后净利润为287亿元,同比增长39%,每股收益为6.98元,同比增长179.2%。

通过数据得出,百度在2023财年的业绩概况显示出了公司的强劲增长势头和良好的财务状况。这表明公司在市场竞争中的地位稳固,并有能力继续实现未来的增长。

二、经营数据分析:

经营摘要:1、企业自2023年第四季度起,百度股份回购金额为3.18亿美元,2023年股份回购计划项下的累计回购额达到6.69亿美元。

2、智能云,截至2023年底,百度飞桨平台已凝聚1070万开发者,并已服务23.5万家企事业单位。截至2023年底,开发者已在飞桨上创建了86万个模型。

3、智能驾驶,百度的自动叫车服务萝卜快跑在2023年第四季度提供了83.9万次乘车服务,同比增长49%。截至2024年1月2日,萝卜快跑在开放道路提供的累计订单量超过500万。于2023年第四季度,无人驾驶订单占武汉整体订单组合的比例达到45%,高于2023年第三季度的40%。

4、移动生态,百度APP于2023年12月的月活跃用户达到6670万,同比增加3%。百度核心在线营销收入占2023年第四季度总营收的51%。

5、爱奇艺日均总订阅会员数在本季度为1003万,对比2022年第四季度的1116万和2023年第三季度的1075万。更重要的是,爱奇艺本季度每名会员贡献的月均会员服务收入(单会员月均会员收入)为人民币15.98元,而2022年第四季度及2023年第三季度分别为人民币14.17元及人民币15.54元。

1、2023财年全年百度核心业务营收1035亿元,占比76.87%。

2、2023财年全年爱奇艺营业收入为318.7亿元,占比23.68%。

3、2023财年全年分部间对销及调整-7.4亿元,占比-0.55%。

综合来看,百度在多个领域都展现出了强劲的增长势头和创新能力。无论是通过回购股份来增强市场信心,还是在智能云、自动驾驶和移动生态等领域取得的实际进展,都显示了百度在AI和数字化转型方面的领先地位。同时,爱奇艺的稳定表现也为百度整体业绩提供了有力支撑。

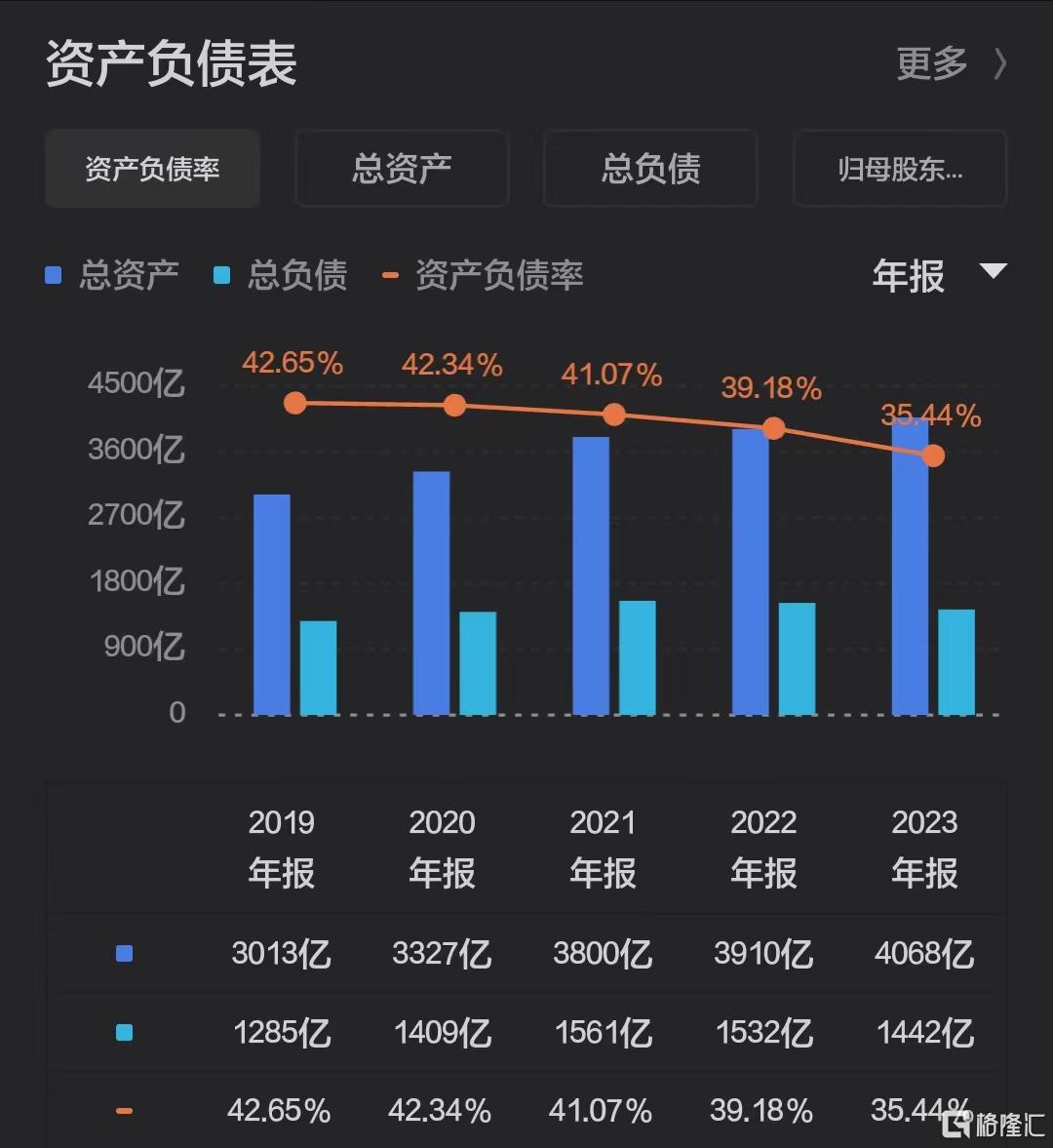

三、资产负债分析:

2023财年总资产为4068亿元,总负债为1442亿元,资产负债率为35.44%,与临近年份相比,逐渐下降,表明资产负债控制的越来越好。

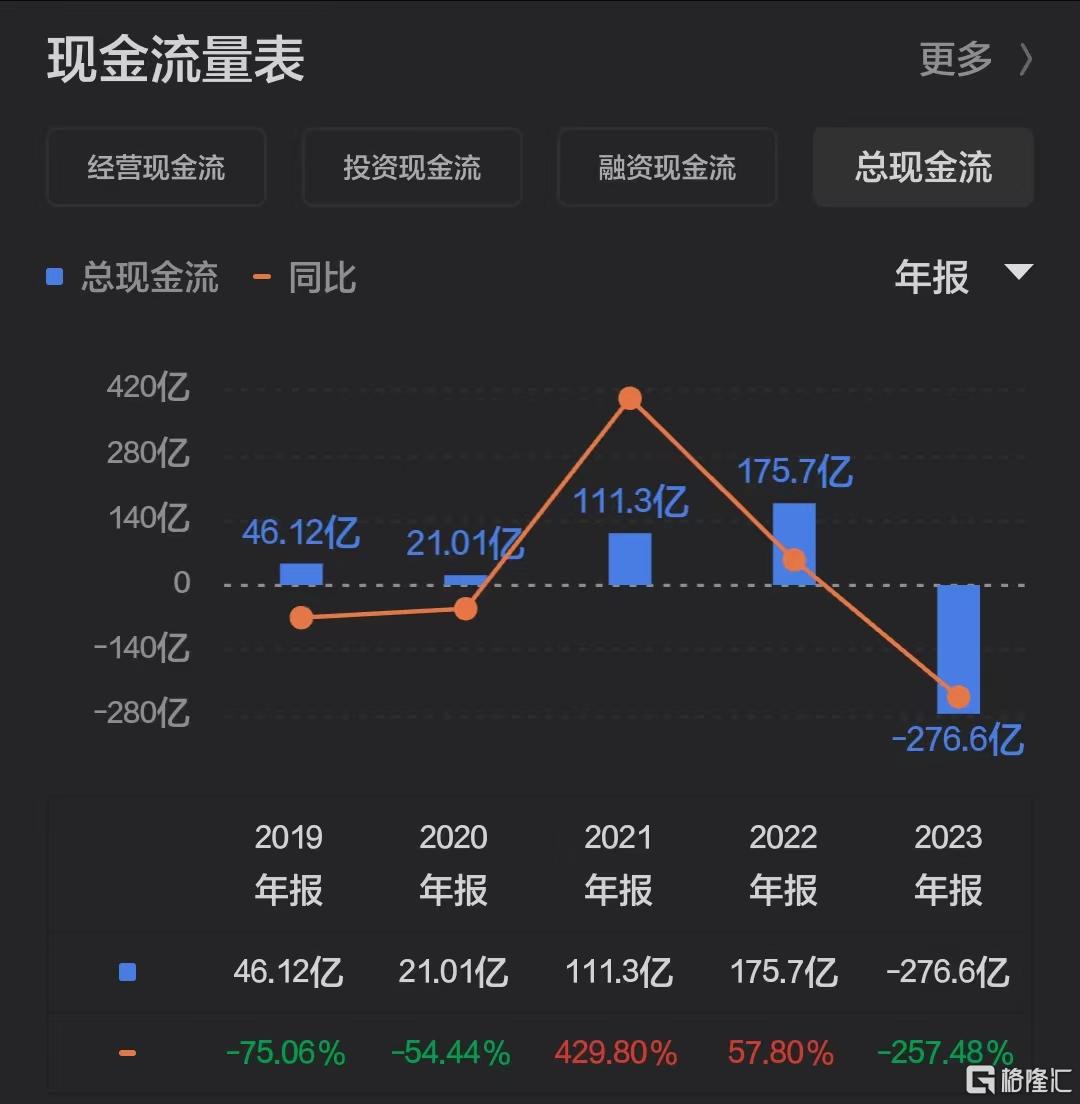

四、现金流分析:

2023财年经营现金流为366.2亿元,同比增长39.91%,投资现金流为-504亿元,同比下降1177.81%,融资现金流为-141.6亿元,同比下降121.63%,总现金流为-276.6亿元,同比下降257.48%。

综合来看,尽管百度的经营现金流表现出色,但投资和融资活动的现金流出导致总体现金流量为负。这种情况可能是公司战略调整的一部分,比如加大投资以期未来获得更高的回报,或者是在偿还债务、减少财务杠杆等。

五、财务指标分析:

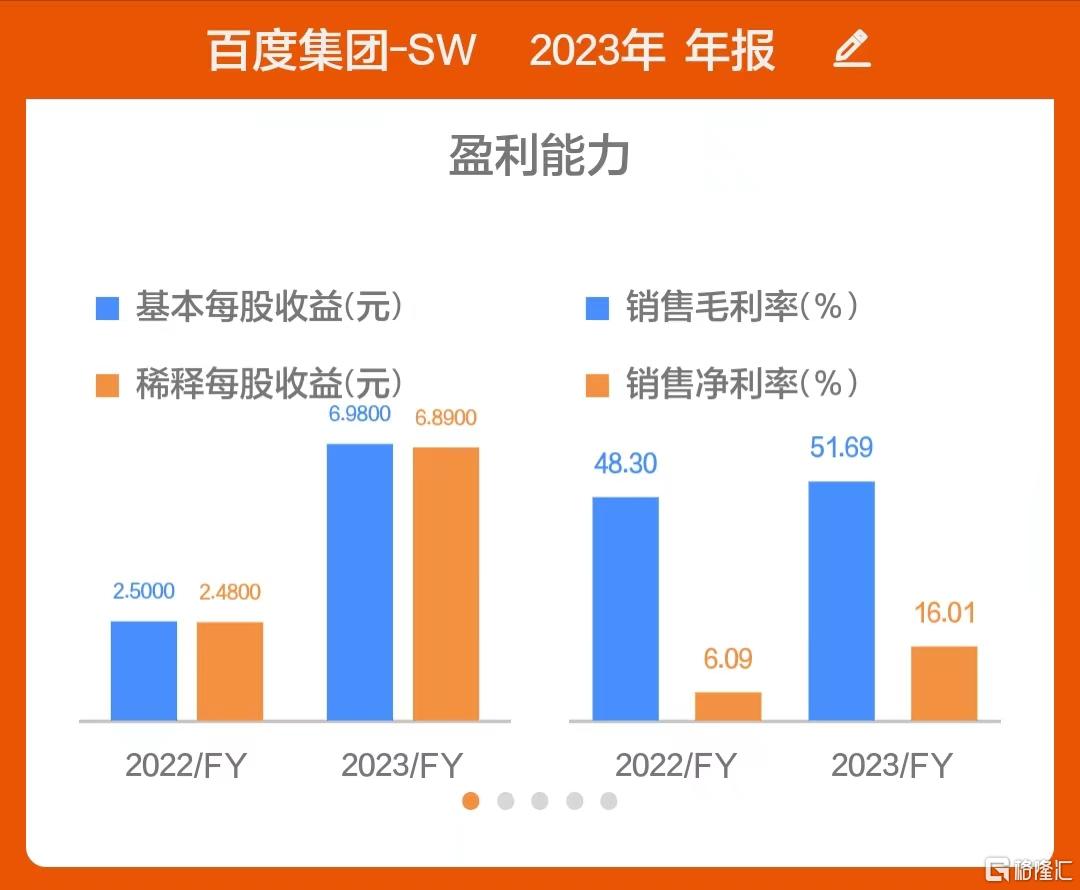

1、盈利能力分析:2023财年基本每股收益为6.98元,稀释每股收益为6.89元,毛利率为51.69%,净利率为16.01%,这些数据除毛利率略大于上年同期外,其余均大幅高于上年同期,表明该公司盈利能力有大幅提升,企业效率加倍提高。

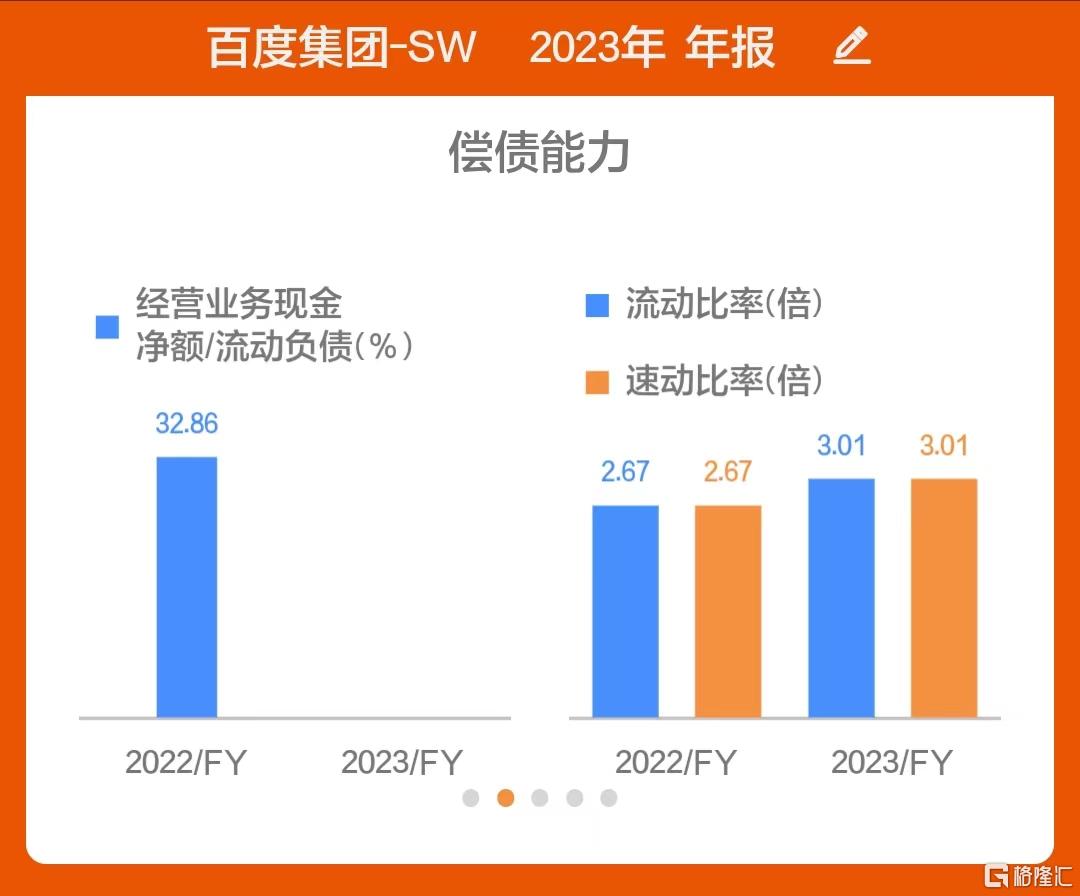

2、偿债能力分析:2023财年流动比率3.01倍,速动比率为3.01倍,略高于上年同期,表明公司的短期偿债较为稳定。

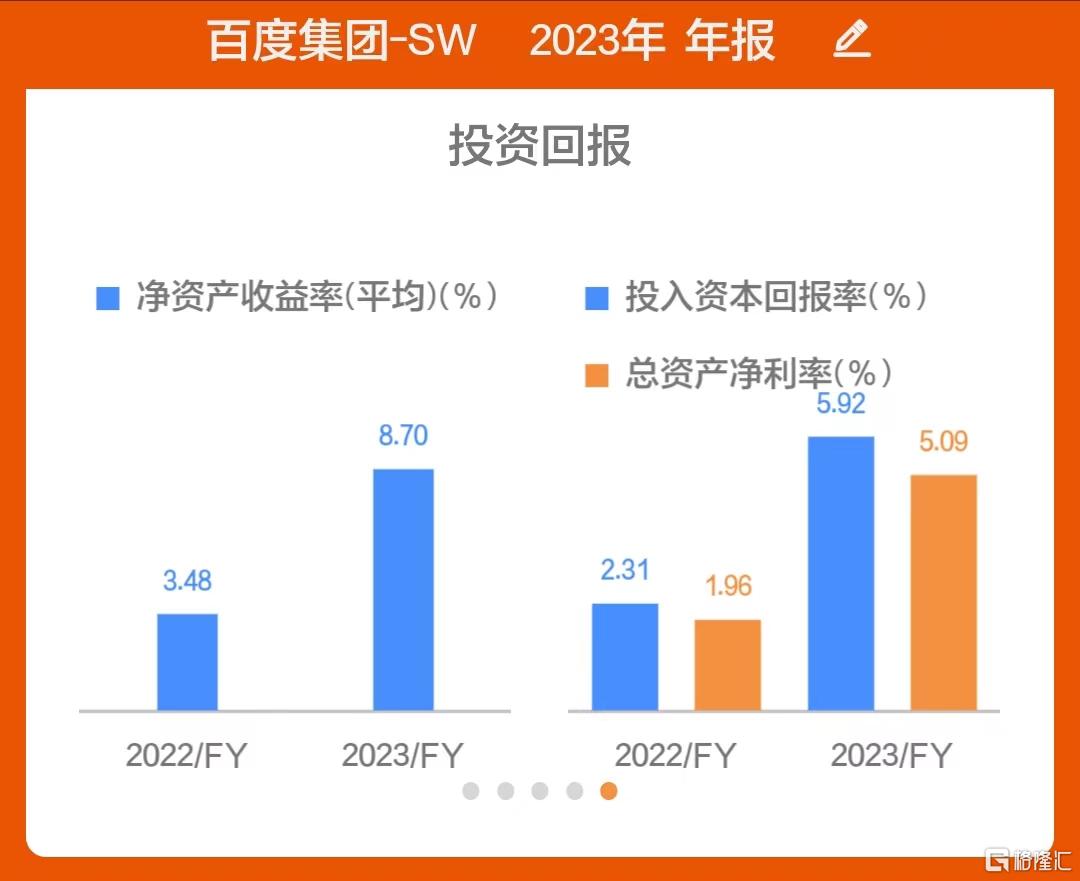

3、投资回报分析:2023财年净资产收益率为8.7%,投资回报率为5.92%,总资产净利率为5.09%,这些数据,均大幅高于上年同期,表明该公司投资回报大大增强。

4、营运能力分析:2023财年总资产周转率为0.34次,应收账款周转率为11.92次,略高于上年同期,表明该公司营运能力变化不大。

六、最后的话

整体来看,我觉得,百度公司是业绩较为稳定,但是,市场认为人工智能研发成本高,拖累了利润增长,我反而对,百度的文心一言等,AI大模型,非常有信心,后续大有可为,我的观点是,拉长周期,逢低建仓。

温馨提示:本观点不作投资建议,投资有风险,请自主思考!

HK 百度集团-SW

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。