11年7倍!电力龙头稳稳的幸福

最近几年,投资电力板块可谓是稳稳的幸福。

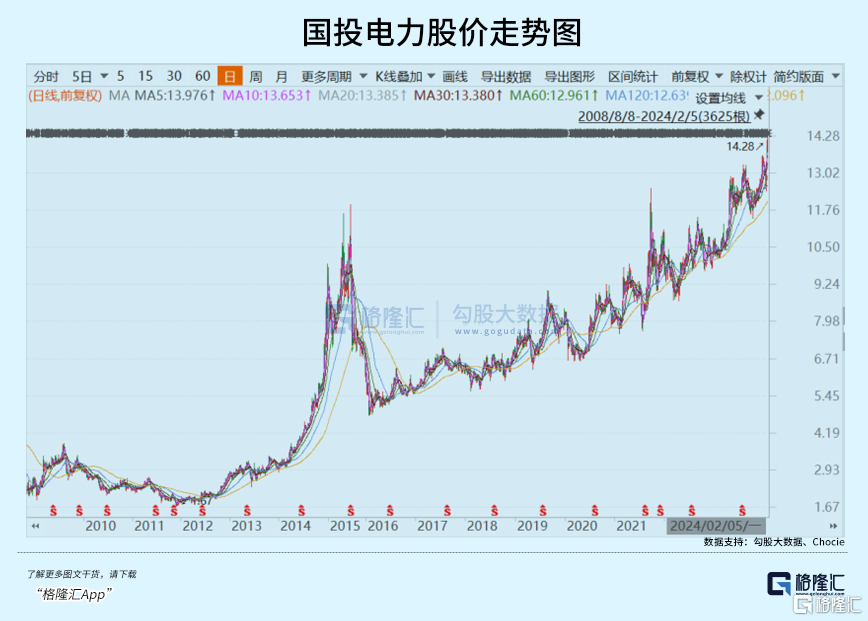

打开K线看,长江电力再刷历史新高,市值攀升6000亿大关,10年涨了5倍。再看国投电力,股价同样刷新历史,市值站上1000亿大关,11年涨了7倍。且期间波动较小,一路向北,持股体验颇有美国标普500的既视感。

那么,国投电力股价还能疯多久?未来还值不值得布局?

01

国投电力前身湖北兴化,2002年完成重大资产重组,国投集团成为第一大股东,业务转变为电力。

2005—2009年期间,国投电力收购曲靖、厦门华夏、淮北国安、广西北海等火电资产,自营投产华润二期、靖远三期等火电厂。期间最重磅的是,于2009年收购二滩水水电站,独家负责雅砻江流域水电资源开发。收购当年,装机量以及营业收入上升了一个台阶。

2012—2018年,国投电力继续收购至少5座火电厂,新投产了4座火电厂。期间,还宣布投产锦官水电站,装机量又上了一个台阶。

2019—2020年,国投电力将盈利能力差,拖累业绩增长的火电厂进行资产剥离,包括北部湾、伊犁、靖远、甘肃等西部火电厂。该时间前后,又投产两江口、杨房沟水电站。

至此,2022年水电装机量2128万千瓦,占总装机量的56.3%。火电装机量为1188.1万千瓦,占比31.5%。其次,风光装机量占比由2017年的3.6%提升至12.2%。

不管是水电,还是火电,亦或是光伏风电,只要装机量持续攀升,都会为业绩贡献增长。

2003—2022年,国投营收从13.77亿元膨胀至504.89亿元,年复合增速高达20.87%。归母净利润从2.15亿元增长至40.79亿元,年复合增速高达16.75%。

2023年前三季度,营收同比增长11.47%,归母净利润同比46.67%。期间,水电上网电量691亿千瓦,同比减少8%。不过,由于电力供需偏紧、市场电价上浮以及锦官送苏电价上涨等因素,水电上网电价0.299元/千瓦,同比大增10.7%。

此外,火电上网电量大增18.7%,但电价小幅下跌2.3%。除了水火电外,风光贡献业绩增量。2023Q3上网电量为24亿千瓦,同比大增42%。装机量在三季度新增63.3万千瓦,同比大增993.6%,将反应在2024年的电量上。

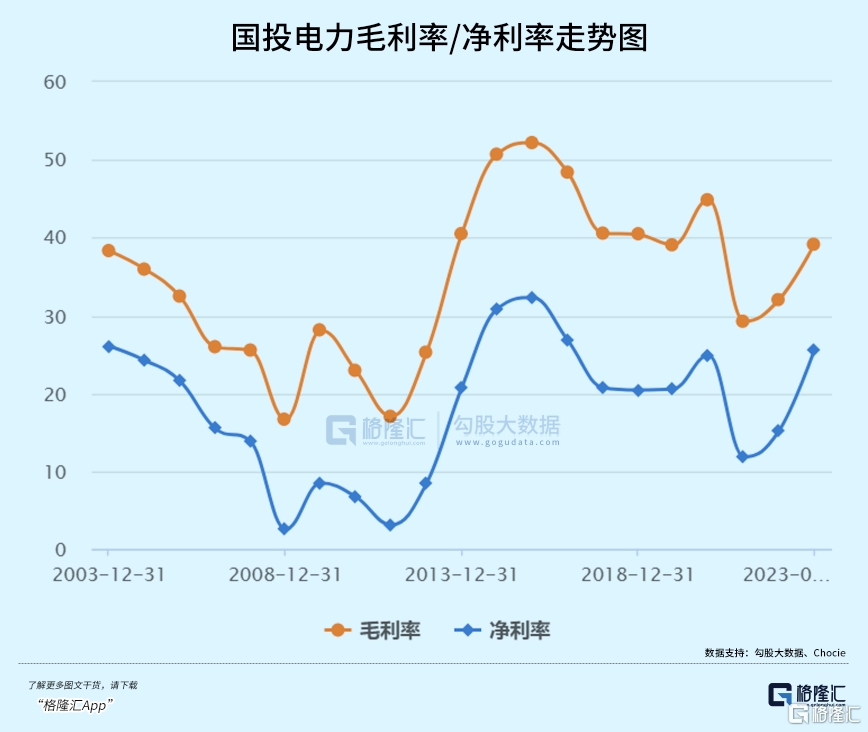

再看盈利能力,2023Q3末为39.15%,较2021年的29.26%抬升了9.9%。2021年毛利率大幅走低,主要是因为煤价大涨导致整体成本上升。相较于长江电力长期维持50%的毛利率,国投有些逊色,主要是前者几乎均是水电,后者还有占比不小、毛利率偏低的火电。

净利率方面,2023Q3末为25.56%,创下2017年以来新高。这些年,公司三费费用率控制较好,从2015年的21.6%大幅下降至2023Q3的9.56%。

另外,基于其生意模式,国投电力现金流良好,支撑其不断降低负债率。2015-2023Q3年,资产负债率从72%下降至62.5%.

再看分红。2015年至今,每年分红比例均不低于35%。2021-2022年已经提升至50%以上。这跟长江电力的表现还有差距,后者常年在60%-70%的水平,2022年更是抬升至94%。

此外,2015-2022年,除2021年股息率为1.4%外,其余年份均维持在2.3%以上,高的年份甚至达到了3.4%。

总之,国投电力业务简单,业绩增长稳健,现金流好,分红高,妥妥的优秀公共事业股。

02

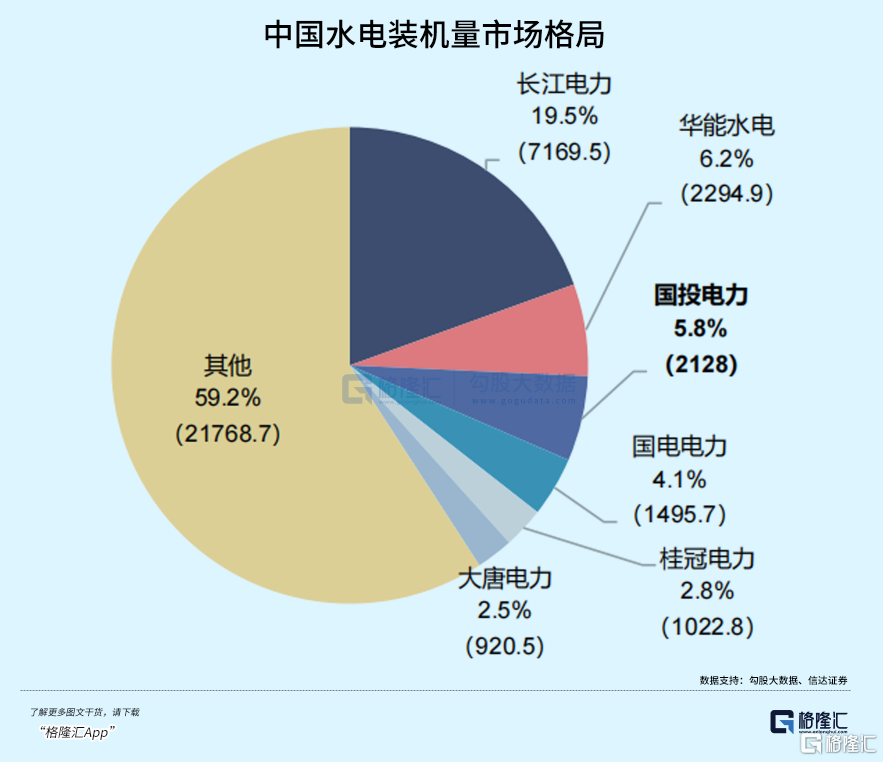

国投电力水电发电站主要包括二滩、锦官、两河口、杨房沟、大朝山、桐子林等。如今,水电装机量为2128万千瓦,占全国水电总装机量的5.8%,仅次于长江电力的19.5%(7169.5万千瓦)以及华能水电的6.2%(2294.9万千瓦)。

水电最大龙头长江电力在2021、2022年已投产运营乌东德、白鹤滩,两座巨型电站装机量高达2620万千瓦时,新增大于国投电力总的水电装机量。但之后,长江电力再无大的电站规划了。

但国投电力还有增量空间。2026—2030年,在建3座水电站,装机量为393万千瓦。此外,远期还有4座规划电站,装机量累计有738万千瓦。全部加总,总计1131万千瓦,占到如今已经投产装机量的53.1%。这是未来潜在业绩增长点,且确定性好。

除了量增维度外,电价仍有小幅抬升预期。

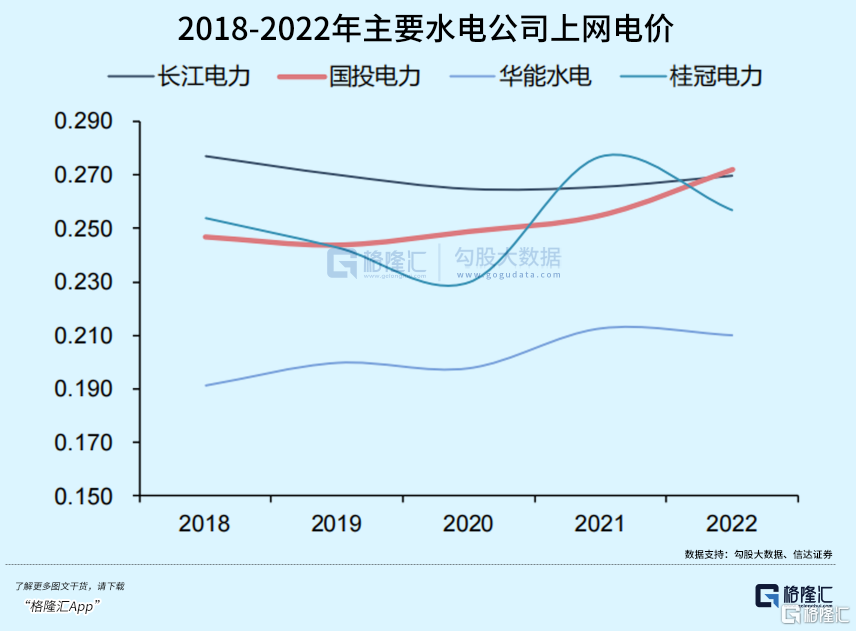

国投电力大部分水电消纳集中在川渝以及外送江苏、江西、云南等省份,且电价以优先发电计划执行为主,参与市场化交易相对偏低。

受益于外送落地端电价抬升以及本地电力趋紧等因素,国投电力在2018-2022年平均上网电力呈现上升态势。2022年,平均电价为0.272元/度,同比增长6.7%。2023年前三季度,电价更是上涨至0.299元/度。

再看整个电力行业,2022年市场化交易电量5.25万千瓦,占社会总用电量的60%以上。且按照2022年初发改委、能源局指导意见,到2025年全国统一电力市场体系将初步建成。

那到时,国投电力会有更多份额转移为市场化定价,电价仍有小幅上升空间。

此外,包括国投在内的电力公司均有折旧完后贡献利润的潜在增长逻辑。

要知道,水电成本最主要的就是折旧,占到50%左右,其次才是财务费用、修理费、保险费等等。按照经验来看,水电机组使用寿命可高达40-50年,大坝使用年限更是可达50-150年。

但公司折旧年限则比实际寿命少很多。比如,水电设备折旧12-18年,房屋以及建筑物折旧35年。

当前,2000年投入运营的二滩、大朝山、大小峡发电机组折旧已基本折旧完成,但后面可以继续投入使用。此外,2027-2035年,乌金峡、锦官等电站机组设备将会陆续到期,但发电资产可以继续使用。

折旧计提完毕后,将在未来贡献一些利润出来。

除了水电外,国投电力在光伏、风电上也有一定动作。

早在2010-2012年,国投投产了酒泉风电、张家口风电、敦煌光伏、格尔木光伏以及石嘴山光伏,后来就没有没有动静。一直到2017年开始,公司再度加大光伏风电投资,密集投产包括东川风电二期、青海风电二期、雅砻江会理光伏、雅砻江冕宁光伏等一大批项目。

2017-2022年,风电、光伏装机量年复合增速分别为24.5%、60%,远超行业平均增速。截止2022年底,风光装机量高达460万千瓦,在建257万千瓦。

按照国投自身规划,到2025年装机将达到1472万千瓦,还有将近1000万千瓦的增长空间。这部分也将为未来提供业绩增量。

03

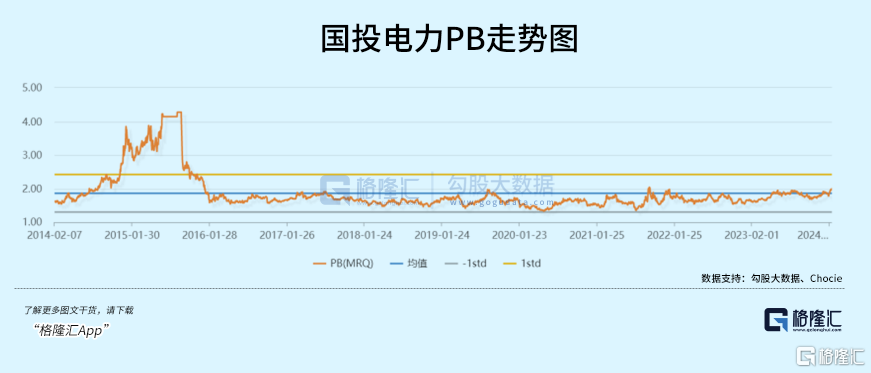

目前,国投电力PB为2倍,位于2003年上市以来估值中位数2.3的下方。如果只统计最近10年,则估值高于均值1.86的上方了。整体看,伴随股价持续上涨,估值处于合理水平,但远远没有达到估值泡沫的程度。

在宏观经济压力以及大盘持续萎靡之下,内外资都不约而同选择电力为首的公共事业股来进行布局。目前,北向资金持有长江电力446.7亿,中国核电32亿,川投能源和三峡能源均超过27亿,国电电力16.4亿。国投电力则持股1.49%,持股市值15.57亿。

内资方面,截止2023Q4,公募基金总计持有16237万股,环比增持6310万股,整体处于近几年高位水平。

从生意模式、业绩潜在增长、内外机构某种意义的抱团上看,国投电力上涨趋势短时间内不会轻易结束,未来仍具机会。

不过,我们不得不面对的现实是,国投电力业绩增长还是偏慢,未来只吃业绩增长的回报率会偏低。但好在稳健,在波涛汹涌的股票大市中算是稳稳的幸福了。

SH 国投电力

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。