2024.01.15 新股美信科技、盛景微分析;华康转债上市

昨天的文章已经说清楚了最近的一些重要消息,做出判断,接下来大概率还是会继续磨底,没办法,有些人指望不上,只能寄希望于市场利空出尽后进行自我修复了,继续等待。

今天又看到一条消息,某会又出来说话了,说2023年A股上市公司现金分红再创新高,达到2.13万亿元,在全球主要资本市场上处于中上游水平。真的是不要脸了,单说现金分红,那相比融资额呢?减持的金额呢?敢不敢说呢?

大家以后如果要买个股,也要重视这个指标,其从上市以来从市场上融资多少,历年的分红又有多少,两者比较一下,你就可以看出公司对待小股东的态度,是铁公鸡,还是重视中小投资者。

最后,东财的“年度创作者”评选,明天为最后一天,我现在还在第10名,与第11名的票数还是相对接近的,最后一天,请大家帮忙,保持住,不要被挤到10名开外,感谢大家!!!

文末扫描图片二维码,或者进入东财搜索“年度创作者”,进入页面,均可进行投票。

基本情况:

NO6:美信科技(301577)

公司专注于磁性元器件设计、研发、生产与销售的企业。公司具备多品类磁性元器件的综合制造能力,产品主要应用于路由器、交换机、机顶盒、服务器等网络通信领域、工业电源领域。公司积极布局新能源汽车领域,不断加大对汽车用功率磁性元器件的研发创新技术市场开拓力度。

报告期内,公司主要为客户提供多品类磁性元器件产品,主要产品包括网络变压器、片式电感、功率磁性元器件。公司产品已广泛应用于网络通信领域,并在新能源汽车、工业电源等领域得到拓展。

业绩表现:

近三年营收和扣非净利不断稳步增长。

可比公司比较:

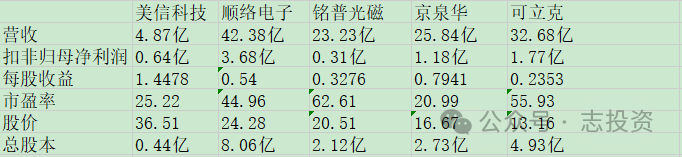

与同行业对标企业相比较,美信科技发行市盈率仅高于京泉华,股价则为最高。利润率方面,美信科技最高,顺络电子次之;总股本方面,美信科技最小,铭普光磁次之。

与顺络电子和京泉华相比较,相比顺络电子,美信科技利润率稍高,总股本比其小7.62亿;相比京泉华,美信科技利润率较高,总股本比其小2.29亿,综合分析来看,我认为美信科技目前的定价相对合理,我会申购。

NO7:盛景微(603375)

公司是一家具备高性能、超低功耗芯片设计能力的电子器件提供商,主要产品为工业安全领域的电子控制模块。

报告期内,公司销售的产品包括电子控制模块、起爆控制器等。报告期内,公司电子控制模块主要应用于爆破领域,起爆控制器一般与电子控制模块配套使用,二者四电子雷管起爆系统的关键组成部分;放大器主要应用于工业控制、新能源、汽车、通信技术消费电子等领域。

业绩表现:

近三年营收和扣非净利不断增长,业绩表现还不错。

可比公司比较:

与同行业对标企业相比较,盛景微发行市盈率最低(剔除亏损的有方科技),股价则仅高于力合微和东软窄波。利润率方面,圣邦股份最高,盛景微次之;总股本方面,有方科技最小,盛景微和力合微均次之。

与力芯微和圣邦股份相比较,相比力芯微,盛景微利润率稍高,总股本比其小0.33亿;相比圣邦股份,盛景微利润率稍低,总股本比其小3.66亿。综合分析来看,我认为盛景微目前的定价应该还有上升空间,我会申购。

个人观点,仅供参考,不作为投资建议!!!

------------------------------

2014年1月15日 华康转债(111018)上市

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:AA-

规模:13.03亿

无担保

利率:6年票息19.9%

下修条款:15/30~85%(一般)

强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般)

估值对标:金丹转债

股东配售率:81.608%

单账户顶格申购中0.0278签

三、正股质地(主营及题材)

对应正股华康股份,公司主要从事木糖醇、山梨糖醇、麦芽糖醇、果葡糖浆、赤藓糖醇等多种功能性糖醇、淀粉糖产品研发、生产和销售。公司现已成为全球主要的木糖醇和晶体山梨糖醇生产企业之一。

四、总结

票息尚可,其他条款一般,质地一般,转股价值相比申购时有一定幅度的下降。

五、上市首日开盘价预估:

目前转股价值95.54(申购时转股价值101.59)

开盘价预估在118~122之间

SH 盛景微 SZ 美信科技

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。