IPO监管重点!独立性问题如何回答?(附案例)

上市公司独立性要求上市公司的人员、资产、财务分开,机构、业务独立,各自独立核算、独立承担责任和风险,以有效保障上市公司及其中小股东的利益,防止上市公司资金成为“唐僧肉”,这5项内容也被认为是“五独立”。大象君认为,“五独立”中的核心要求就是业务独立,它是监管机构对拟上市公司审查的重点,也是IPO被否的常见原因之一。

本文将从多个案例分析IPO审议中独立性问题到底问什么?帮助企业了解在A股IPO过程中应如何顺应监管趋势,满足监管要求。

独立性相关规定

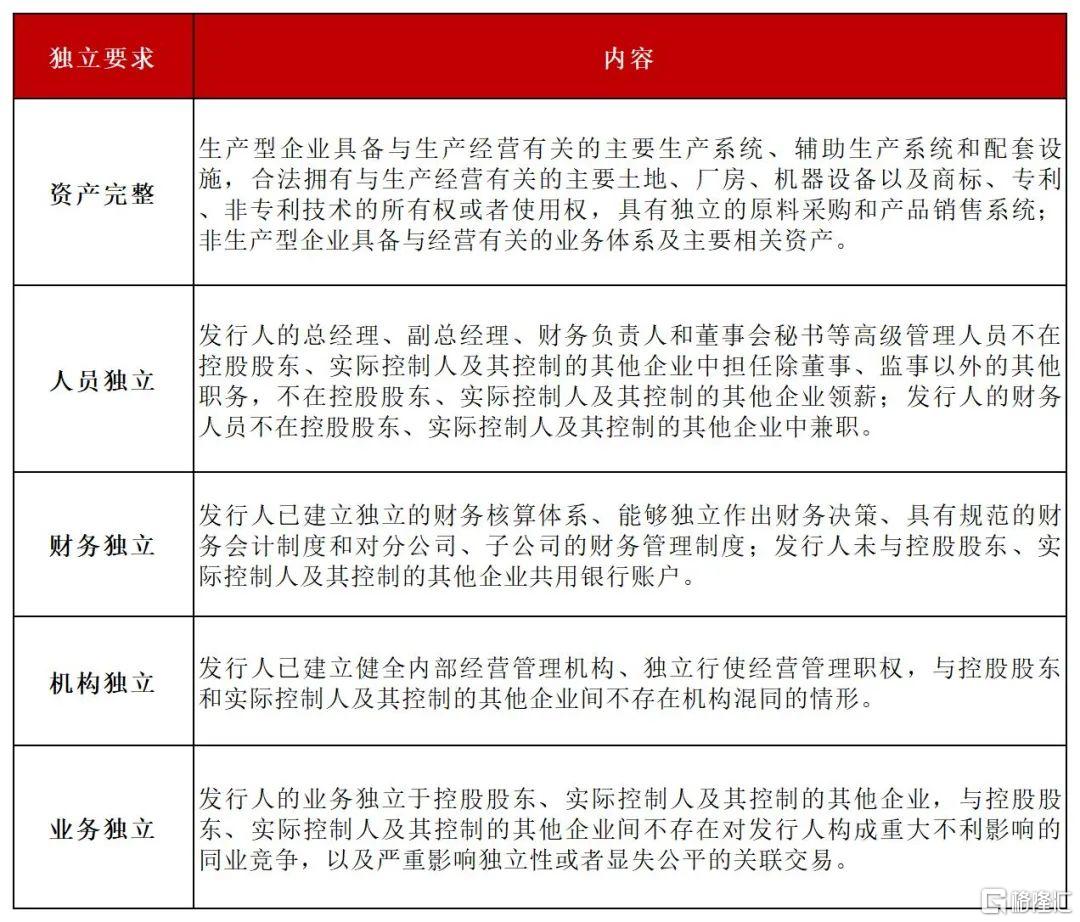

所谓“独立性”要求包括五方面,分别是资产完整,人员、财务、机构和业务独立。

2015年修订前对的《首次公开发行股票并上市管理办法》第二章发行条件之第二节对独立性要求有明确规定,但修订后的《首次公开发行股票并上市管理办法》不再将其列在发行条件。2020年修订的《首次公开发行股票并上市管理办法》要求独立性作为信息披露进行披露,《公开发行证券的公司信息披露内容与格式准则第1号-招股说明书》(2015年修订)也规定了独立性的信息披露要求。

根据《科创板首次公开发行股票注册管理办法》(试行)(2020年修订)和《创业板首次公开发行股票注册管理办法》(试行)规定,“资产完整,业务及人员、财务、机构独立”规定在发行条件章节,并在相应招股说明书中规定披露要求。

目前主板、中小板和科创板、创业板在独立性基本要求内容上没有差异。

独立性要求具体内容如下:

案例分析

案例1:钧崴电子科技股份有限公司 (创业板、已问询)

节选问询:申报材料显示:(1)发行人有3名核心技术人员,均曾任职于发行人实控人颜睿志控制的科伦电子科技(河源)有限公司,该公司已于2018年停业,目前正在注销中。报告期内,发行人注销了12家关联方。(2)报告期内,发行人与Amber Int'l Ltd.(注册于安奎拉)、台北华德、苏州星恩和东莞太西岸存在着关联方采购或者销售,存在向关联方苏州兆鹏采购设备。(3)报告期内,发行人存在以0元对价受让关联方的商标和发明专利的情况。(4)发行人实控人持有天二科技共计3.22%的股权,发行人与天二科技存在既销售又采购情况,2019年至2021年,发行人对其采购金额由86.53万元增长至753.14万元,销售金额从280.97万元增长至1,665.49万元。

请发行人:说明发行人从关联方无偿取得商标和发明专利的背景及交易合理性,具体的会计处理;报告期内发行人商标和专利使用是否存在混淆或者不规范情形,是否存在合规性风险及影响发行人独立性。

节选回复:截至本问询函回复出具之日,发行人及其子公司系通过自行申请或通过受让方式取得相关注册商标,不存在与其股东合用的情形,权属独立完整,不存在影响发行人独立性的情形。

报告期内发行人使用专利不存在混淆或者不规范情形,不存在重大合规性风险,不存在影响发行人独立性的情形。

案例2:深圳尚阳通科技股份有限公司(科创板、已问询)

节选问询:根据申报材料:(1)2014年6月,发行人设立,次月南通华达微达成增资入股发行人的协议。2014年11月发行人第一次增资后,南通华达微实际持有公司68.2%的股权,此后直至2021年8月,南通华达微全资子公司南通华泓一直为发行人第一大股东,南通华达微由石明达控制;保荐工作报告显示发行人于2020年12月发生控制权变更,控股股东和实际控制人分别由南通华泓和石明达变更为无控股股东和蒋容;(2)2016年,当时发行人的所有股东转让自身约10%股权给持股平台子鼠技术,转让原因为考核指标达到约定要求;2018年1月,南通华泓转让部分股权给肖胜安和持股平台子鼠咨询,转让原因为完成考核指标履行送股;(3)报告期内,发行人向南通华达微及其控股子公司通富微电采购封测服务,而发行人本次募投的高压功率模块产品研发及产线建设项目拟投向封测业务;历史上南通华达微、南通华泓曾与蒋容等人一同与外部投资者签订对赌协议,实控人蒋容的一致行动人姜峰此前在通富微电任副总裁,2022年3月入职发行人后仍在南通华泓控制的深圳智通达微电子物联网有限公司、南通智通达微电子物联网有限公司担任董事、总经理等职务。

请发行人说明:石明达控制的企业是否与发行人存在相同或相似业务,在资产、人员、财务、机构、业务方面是否保持独立,是否存在通过实际控制人认定规避同业竞争(含潜在同业竞争)、独立性、限售减持承诺等监管要求的情形。

节选回复:

(1)业务独立:发行人主营业务为高性能半导体功率器件研发、设计和销售,石明达控制的企业不存在与发行人主营业务相同或相似的情形;

(2)人员独立:石明达与南通华泓分别于2023年7月31日出具了《关于避免同业竞争的承诺函》,承诺截至出具日,石明达/南通华泓及其直接或间接控制的企业未直接或间接从事、亦不会从事任何与发行人及其下属公司经营业务构成竞争或潜在竞争关系的业务与经营活动,亦不会投资任何与发行人及其下属公司经营业务构成竞争或潜在竞争关系的其他企业;

(3)财务独立:发行人设立了独立的财务部门,建立了独立的财务核算体系,具有规范的财务会计制度和财务管理制度;发行人独立进行财务决策、独立在银行开户、独立纳税,不存在与石明达控制的企业共用银行账户的情形;

(4)机构独立:发行人具备健全的内部经营管理机构,所设机构与石明达控制的企业完全分开且独立运作,不存在混合经营、合署办公的情形;发行人完全拥有机构设置自主权及独立的经营管理权,发行人的销售和采购相关机构的设置均独立于 石明达控制的企业。

(5)资产独立:发行人拥有的资产独立、权属清晰,合法拥有与经营有关的机器设备以及商标、专利、非专利技术的所有权。发行人在资产方面与石明达控制的企业不存在混同、共用的情形,也不存在石明达控制的企业以出售、租赁或其他方式 提供给发行人或占有发行人资产的情形。

案例3:北自所(北京)科技发展股份有限公司 (沪主板、注册生效)

节选问询:根据申报材料:(1)2018年11月,北自所以利玛环太(发行人前身)为平台组建物流业务专业化公司,将北自所物流业务转入利玛环太;(2)公司采用轻资产运营模式,主要办公场所、库房为向控股股东北自所租赁其拥有的房产,报告期内发生金额分别为361.06万元、395.48万元和451.53万元;(3)公司曾通过北自所将资金归集至中国机械总院,直至2021年9月27日退出该等资金集中管理计划,公司报告期内曾为北自所提供20,000万元担保(于2020年1月30日到期);(4)报告期内,公司存在部分员工由北自所代发工资的情况,支付金额为270.21万元、28.27万元、195.60万元,该等情况于2022年1月终止;(5)公司与北自所组成联合体投标五粮液立体库项目,主要系五粮液立体库项目因体量较大,对投标人总资产、净资产等财务指标要求较高;(6)报告期内北自所代公司收取货款、保证金分别为2,558.17万元、1,892.44万元和394.93万元,主要系业务迁移过程产生。

请发行人说明:进一步结合公司与控股股东、实际控制人在房屋租赁、技术及业务合作等方面的情况,说明是否影响发行人与北自所的独立性及相应保障措施,是否存在利益输送。

节选回复:

(1)房屋租赁:公司租赁的北自所办公楼经营区域能够与北自所独立区分,且公司已独立安装了门禁系统,未经公司审批同意,非公司员工无法进入公司办公场所。公司租赁北自所房屋不影响公司独立性,价格公允,不存在利益输送情况,门禁等相关措施能够保障独立性。

(2)技术合作:报告期内,公司与控股股东、间接控股股东及其控制的其他企业技术合作仅有一项,为与机科国创申请共有实用新型专利。该项共同申请专利目的系对相关设备的销售对象进行限制,截至本审核问询函回复出具日该共有专利未形成产品并向公司销售,公司目前智能物流系统中并无相关设备,现有业务开展不依赖于该专利。综上,公司与机科国创的合作不影响独立性,不存在利益输送的情况。

(3)业务合作:①公司与北自所进行联合体投标主要系为满足投标财务指标要求,公司是项目投标和执行主体,北自所未参与该项目相关工作也不涉及资金往来,不影响公司独立性;②公司向北自所采购 MES 系统、向机科股份采购 AGV 系统均系根据生产经营需要产生,并以公允价格进行交易,且交易金额占公司营业成本的比例较小, 不影响公司独立性;③公司向北自所销售智能物流系统系根据生产经营需要产生,并以公允价格进行交易,且交易金额占公司各期营业收入的比例较小,不影响公司独立性。

案例4:浙江晴天太阳能科技股份有限公司(深主板、已问询)

节选问询:申请文件显示:(1)发行人实控人、董监高具有光伏行业背景人员较少,核心技术人员赵振宇原为嘉联益电子工程师、陈楠原为中通融汇投资公司软件研发经理;发行人拥有9项发明专利,均为报告期内取得,其中8项为继受取得(2)报告期内,发行人研发投入占比及研发技术人员数量占比逐步下滑,发行人未充分说明业绩增长与研发投入的匹配性(3)报告期内,发行人员工总数量为248人、281人、428人以及489人,媒体报道显示公司2018年员工3500余人,与发行人报告期内员工数量差异较大

请发行人:结合发行人发明专利与核心技术之间的关系,说明发行人发明专利多为继受取得的合理性,是否存在突击申请专利情况,相关无形资产权属是否清晰,发行人技术的独立性。

节选回复:报告期内,公司结合行业发展方向及公司未来发展规划逐步建立起较为完善的研发体系;截至2022年12月31日,公司共有研发人员55人。公司研发工作由研发部统筹负责,研发部承担研发课题确定、研发项目推进、技术标准制定、知识产权管理、科研项目申报、技术培训支持等工作,对研发全过程进行控制管理及技术成果转化工作。

除继受取得的8项发明专利外,截至2022年12月31日,公司通过自主研发已取得授权发明专利2项、非发明专利44项、计算机软件著作权11项。截至目前,2023年公司新取得授权发明专利2项、软件著作权21项;尚未授权的发明专利1项,实用新型专利17项。公司现已具备比较完善的研发体系和独立研发能力。如本题回复之“二/(一)/1、发明专利与核心技术之间的关系”所述,公司继受取得的专利不属于公司核心技术,公司核心技术均系自主研发形成,公64司在核心业务环节未使用相关继受取得的专利。

综上,公司具备独立研发的能力,公司的核心技术具有独立性。

案例5:浙江海昇药业股份有限公司(北交所、已过会)

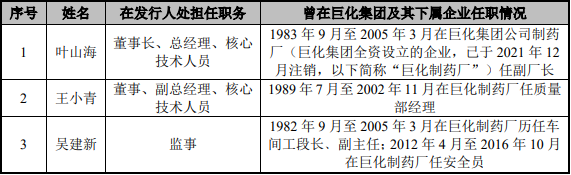

节选问询:根据申请文件,发行人共同实际控制人、董事长兼总经理叶山海,发行人董事、副总经理王小青,监事会主席吴建新均长期任职于巨化集团。浙江巨化股份有限公司为发行人2020年至2022年第二、第三、第一大供应商。报告期内,因叶山海兄弟叶琚璟持股巨化仪表22.95%并担任董事、总经理,巨化仪表为发行人关联方,报告期内公司存在向巨化仪表进行采购的情况,采购金额分别为87.46万元、132.18万元和88.95万元。

请发行人说明:巨化集团主营业务及主要产品,以及与发行人是否存在关联关系,公司主要董事、高管、核心技术人员均来自于该公司的原因。

节选回复:(1)巨化集团的二级子公司浙江巨化自动化仪表有限公司(以下简称“巨化仪表”)系发行人实际控制人叶山海的兄弟、发行人前董事叶琚璟担任董事、总经理且持股22.95%的企业。除前述情况外,巨化集团与发行人不存在其他关联关系。

(2)发行人现任董事、监事、高级管理人员、核心技术人员共计10人,其中曾在巨化集团及其下属企业任职的为3人,具体情况如下:

发行人实际控制人叶山海在巨化制药厂任职期间熟悉相关人员的专业背景及能力,后邀请王小青一起投资设立发行人前身海昇有限;在发行人发展过程中,聘请了曾在巨化制药厂任职的吴建新加入发行人。叶山海、王小青及吴建新来自于巨化集团下属企业具有合理性。

总结

从上述分析来看,上市公司独立性要求,是对发行人进入资本市场的基本要求,也是保障发行人具有投资价值的重要体现,更是为了保护投资人的根本利益。

1.人员独立:人员独立要求发行人的内部人员应当独立于控股股东;公司的高级管理人员在控股股东不得担任除董事、监事以外的其他行政职务;控股股东的高级管理人员兼任公司董事、监事的,应当保证有足够的时间和精力承担公司的工作。

2.资产独立:若发行人的商标、专利、主要技术等无形资产或者主要厂房、机器设备等有形资产,来自于控股股东、实际控制人,则需要核查该等资产对发行人的重要程度,资产的授权或租赁价格是否公允,未投入发行人的原因,能否保证发行人长期使用,以及今后的处置方案。并且中介机构需要对上述情况是否对资产独立性构成重大影响发表明确意见。

3.财务独立:发行人已经建立独立的财务核算体系,能够独立作出财务决策,具有规范的财务会计制度。发行人不得与控股股东、实际控制人共用银行账户。

4.机构独立:发行人董事会、监事会和其他内部机构应当独立运作,独立行使经营管理权,不得与控股股东、实际控制人及其关联人存在机构混同等影响公司独立经营的情形。

5.业务独立:发行人关联交易并非绝对禁止,只是不得有显失公平的关联交易。而同业竞争应当禁止,发行人与控股股东、实际控制人及其控制的其他企业间不存在对发行人构成重大不利影响的同业竞争。竞争方的同类收入或毛利占发行人主营业务收入或毛利的比例达30%以上的,如无充分相反证据,原则上会认定为构成重大不利影响。

如需转载,请在文章前注明“版权信息 | 本文来自大象IPO”参考:北京权朗律师事务所

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。