企业投研框架(2):价值投资的“五种兵器”

风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

这篇是企业投研框架的系列文章的第二篇,企业投研框架系列文章的主要目的是梳理自己的投研框架,如果能够给读者朋友们一点启发,那也是不错的,系列文章中为了更好地说明问题可能会举例一些具体的企业,但是仅仅是为了便于理解,不构成任何投资建议,考虑到我是“著名反指”以及这两年凄惨的收益率,文章中提到股票或者基金均可能有大幅下跌的风险,请保持独立思考。

在企业投研框架的第一篇中,我们已经聊过了企业业绩增长的“双轮驱动模型”,这里对重要内容进行摘录,这些内容对本文的价值投资者的“五种兵器”是内容的基础:

关键双轮驱动因素:“需求侧:行业增速”+“供给侧:市场份额”

需求侧行业增速主要分为4类:

行业规模恒定/萎缩、行业保持个位数增长、行业保持10%+增长、行业保持20%+增长

其实这引申出行业生命周期的问题,行业生命周期和企业生命周期一样,一般有:导入期、成长期(可以细分为:成长前期、成长中期、成长后期)、成熟期、衰退期,同时行业生命周期也体现了品类的渗透率,渗透率一般以10%为临界点,一旦品类渗透率达到10%之后,往往这种渗透率的提升会呈现加速过程,对于国产替代的逻辑是一样的,国产替代相当于是一种“国产厂商渗透的过程”,那么对应的就是:

行业规模恒定/萎缩--->行业成熟期/衰退期,渗透率一般超过70%

行业保持个位数增长--->行业成熟期,渗透率一般超过50%

行业保持10%+增长--->行业成长中期/成长后期,渗透率一般30%-50%

行业保持20%+增长-->行业成长前期/导入期,渗透率一般小于30%,最有可能是10%-30%

供给侧市场份额主要分为3类:

市场份额提升、市场份额恒定、市场份额降低

企业业绩增长的“双轮驱动模型”主要靠需求侧行业规模的快速增长叠加供给侧市场份额的不断提升,根据行业生命周期的不同对应着不同阶段的品类渗透率和行业增速,主要阐明了4类情况:

A.“行业规模恒定/萎缩(行业成熟期/衰退期,渗透率一般超过70%)”+“扩充产品矩阵/曲奇模式快速复制门店等特殊模式”

B.“行业保持个位数增长(行业成熟期,渗透率一般超过50%)”+“扩充产能/产业外延并购/国产替代/提升渠道渗透等市场份额提升”+“买入时的一次性估值折扣”

C.“行业保持10%+增长(行业成长中期/成长后期,渗透率一般30%-50%)”+“扩充产能/产业外延并购/国产替代/提升渠道渗透等市场份额提升”或“买入时的一次性估值折扣”

D.“行业保持20%+增长(行业成长前期/导入期,渗透率一般小于30%,最有可能是10%-30%)”+“扩充产能/产业外延并购/国产替代/复用渠道/向三四线下沉市场渗透等方式保持市场份额不下滑太多甚至继续提升”且“买入时估值合理/略贵一点”

由此可以引申出价值投资者的“五种兵器”也即五种投资标的类型:类债收息型、稳定增长型、高速成长型、周期波段型、困境反转型

下面我们结合业绩增长的“双轮驱动模型”中的4中情况进行分别阐述:

1.类债收息型:

这类企业往往是行业中的标杆企业,或者说是大白马,但是其核心特征就是行业已经进入成熟期,所投企业的市场份额已经很高,行业整体增长停滞或者只有个位数增长,品类渗透率一般超过70%,并且类债收息的前提是所投企业的现金流良好,利润含金量很高,并且企业赚的真金白银由于无法继续大规模扩张,因此直接分给股东反而是不错的选择,因此分红率往往比较高,当然由于成长性不高,市场给予的估值也不高(一般在8PE-18PE之间),一般对应着第A类情况【“行业规模恒定/萎缩(行业成熟期/衰退期,渗透率一般超过70%)”】,典型代表企业就是格力电器,空调品类的渗透率已经非常高,而格力电器作为行业龙头企业市场份额也已经很高,因此成长性就差一些,但是作为利润含金量较高的大白马股息率往往比较高(一般在4%以上),所以这类企业有点像债券;

投资收益来源:“业绩个位数增长”+“4%+的高股息”+“买入时的一次性估值折扣修复”,长期预期收益率8%-12%;

2.稳定增长型:

稳定增长型往往是行业保持稳定增长的行业,当然行业增速不好说,对应着B/C类情况【“行业保持个位数增长(行业成熟期,渗透率一般超过50%)”】或者【“行业保持10%+增长(行业成长中期/成长后期,渗透率一般30%-50%)”】,这里企业所处的赛道往往是处于行业成熟期/成长中期/成长后期,行业的竞争格局比较稳定,所投企业已经是行业的龙头企业,市场份额已经比较高(比如市场份额25%-35%),但是在强者恒强的马太效应下市场份额仍有上升空间,比如通过扩充产能/产业外延并购/国产替代/提升渠道渗透等方式提升市场份额,投资这类企业要注意不要高估了企业的长期成长性,投资者容易受到企业过去亮丽的业绩增长影响而线性外推,从而高估了企业未来的成长性,比如我对腾讯控股的投资就是犯了这种错误,因为看到腾讯控股过去亮丽的业绩表现而线性外推从而高估了腾讯控股业绩的成长性,忽视了行业渗透率以及流量红利提升的空间,这类稳定增长型企业的代表就是福寿园和腾讯控股;

投资收益来源:“业绩12%-18%增长”+“1%-2%的低股息率”+“买入时的一次性估值折扣修复”,长期预期收益率14%-18%;

3.高速成长型:

高速成长型往往对应着第D类情况【“行业保持20%+增长(行业成长前期/导入期,渗透率一般小于30%,最有可能是10%-30%)”】,行业往往处于高景气度赛道,企业业绩快速增长,行业竞争格局还不稳定,暂时的龙头企业只具有相对的领先优势,龙头企业的护城河并不宽阔,群雄逐鹿的过程中谁能最终胜出尚未可知,企业的估值也往往是高高在上,就像第一篇双轮驱动模型里面写过的,这类行业需要确认行业高景气度是否可持续,也即确认行业需求是否真正的刚性,如果只是短暂的行业景气度(比如3年内的行业高增长)那么当行业增长放缓时,处于该赛道里面的企业就面临着估值中枢下滑的风险,至少需要考虑5年的行业增速是否可持续,这类赛道比如国内的肉毒素行业(爱美客的研发阶段的肉毒素业务)、植发和毛发养固行业(雍禾医疗的植发和医疗养固业务)、国内的隐形矫治行业(时代天使的隐形矫治业务),从需求刚性程度来排序,我觉得:肉毒素>隐形矫治>植发和毛发养固,这可能也是市场给雍禾医疗的估值更低一些的原因之一吧,投资行业保持20%+增长的企业,如果想要取得较满意的收益率,通常还需要注意在新进玩家增多的情况下,所投资企业的市场份额不能下滑太多并且买入时的估值不能太贵。行业的高景气度,资本的逐利性自然会吸引更多的玩家进入,那么此时所投资的企业能否保住市场份额就非常重要,至少在群雄逐鹿的竞争过程中市场份额不能下滑太多,如果能够保持市场份额稳定甚至市场份额提升(护城河不断加宽的过程)就是最好的,比如我有研究的毛发行业竞争格局还没有完全稳定下来的龙头企业雍禾医疗,雍禾医疗相对于行业竞争对手“碧莲盛、大麦、新生”的竞争优势主要是资金、门店数量、医生储备上的优势,护城河并非有多么宽阔,23年雍禾医疗开启的新价格体系或许能够成为加宽护城河提升市场份额的驱动因素,我有研究过的集成灶行业在行业早期也是高速增长,但是龙头企业浙江美大没有抓住窗口期进行快速扩张,后面被火星人反超也是一个非常典型的例子,暂时领先的龙头企业如果不能够积极扩张来巩固自己的竞争优势并加宽护城河,那么就容易被后来的新进入者反超,这方面很难去预测,和管理层的关系比较大,我们只能不断跟踪并观察这种行业竞争格局及几家龙头企业的竞争优势的变化趋势来做出及时调整,能够一眼看到终局的情况是非常少见的。另一方面就是这类处于高景气度赛道的企业往往估值都是比较贵的,对于这类企业往往采用“PEG估值法”比“无风险收益率倒数PE法”要更适用一些,通常根据行业生意模式属性、行业竞争格局、企业业绩增速趋势、企业竞争优势程度来给予1-2PEG的估值(通常绝对PE落在25PE-80PE区间),对于这类企业我们很难等到低估的时候,除非出现全市场的大熊市,否则通常出现低估的时候往往是行业高景气度逻辑被证伪或者行业增速因为某些原因开始放缓的时候,此时就重新进入到了行业保持10%+增长(行业成长中期/成长后期,渗透率一般30%-50%)的阶段,估值中枢往往会面临大幅下滑,这时当初的投资逻辑就不成立了,因此对于这类企业的买入估值往往只要求“合理估值/合理略贵一点”,投资回报率主要还是靠业绩的快速增长拉动,但需要确认行业高景气度是否可持续,如果未来行业增速放缓时,当初买入时的合理估值就不再合理了,而是买贵了,估值中枢的大幅下滑会吞噬掉业绩增长驱动的投资收益,比如医美行业的爱美客目前业绩有望保持40%+的复合增速,如果给予顶格2PEG估值的话就是80PE,但是预估投资周期为3年的话,如果预估三年后爱美客业绩增速下滑到30%,那么给予1.6PEG的话就只能给48PE【合理估值/合理略贵一点估值买入到3-5年投资周期结束时的一次性估值中枢下滑损失】,此时再结合当下市值以及自己的预期投资回报率来决定买不买或者买多少仓位。

投资收益来源:“业绩20%-50%增长”+“1%-2%的低股息率”-“合理估值/合理略贵一点估值买入到3-5年投资周期结束时的一次性估值中枢下滑损失”,长期预期收益率20%-35%;

4.周期波段型:

周期波段型标的所属行业是“强周期”行业,比如证券、海运、广告、煤炭等,并且这个“波段”并非指“高抛低吸做短线”,这里指的主要是企业的经营周期,投资周期波段型标的特别要注意的是当企业处于经营景气周期时会呈现出“高成长性”特征,但是行业的强周期属性并未发生改变,当然通过企业的高效经营及扩张可以一定程度“熨平周期”比如水泥行业的海螺水泥,但是投资者千万不可忽视行业的强周期属性,当企业处于经营景气周期时更加要小心,此时企业的利润水平较好,PE绝对估值比较低,同时利润往往高增长,给人一种“高成长性、PE低估值便宜”的错觉,此时需要分析企业经营的景气周期可以持续多久,否则如果买在企业经营的景气周期,随后企业经营周期开始掉头向下,那么往往会造成大幅亏损,对于我而言的教训就是低估了梦百合的代工业务成本端的周期属性,在原材料低位时梦百合的代工利润率较好,当时加了不少仓位,随后原材料价格大幅上涨,梦百合代工业务利润率大幅下滑,并且原材料价格周期时间长度超过了预期最终导致了大幅亏损,是一个值得反思的例子。

对于周期波段型企业的估值往往有两种: 资产端:PB相对估值,利润端:席勒市盈率估值

席勒市盈率=市值/过去10年净利润平均值

从资产端:PB相对估值,比较好理解,对于强周期企业,资产端的波动相比于利润端要稳定的多,因此通过对比当下PB和历史PB估值情况可以比较好地判断当下的估值水平;

席勒市盈率估值本质上是通过跨越整个经营周期取平均利润的方法来熨平利润波动,一般取10年,当然可以根据行业实际的经营周期调整为8年或者7年都可以,得到平均利润后,计算出席勒市盈率来判断当下的估值水平;

投资周期波段型标的,需要先评估目前处于行业周期的哪个阶段,需要在行业惨淡末期/企业经营低谷末期开始介入,此时往往是估值低位【低PB分位点、低利润基数导致的高PE】,然后耐心等待企业经营景气度回升;

投资收益来源:“企业经营低谷期-->企业经营景气周期”带来的PB估值修复+“1%-4%股息率”,周期波段预期年化收益率10%-25%;

5.困境反转型:

困境反转型企业的定义边界就不是非常清晰了,本质上周期波段型企业的投资逻辑就是困境反转的一种类型,只不过此时的困境-->企业经营低谷周期,反转-->企业经营景气周期,这种困境反转随着行业经营周期的迭代会不停地重复,正如我之前在文章里面写过的,梦百合的自主品牌业务占比大幅提升之前,代工业务的周期性仍然会带动梦百合利润端呈现周期波动属性,困境反转以后可能还会重复。另外稳定增长型和高速成长型也可能转变为困境反转型,此时往往是企业经营上遇到了一些特殊变量甚至是行业性的特殊变量,比如我有研究过的雍禾医疗本来属于高速成长型企业,但是遇到了众所周知的影响,线下门店客流量大幅减少,企业的门店扩张逻辑被打断,但是成本端仍然存在导致雍禾医疗2022年经营利润亏损,雍禾医疗也从高速成长型变成了困境反转型,在行业承压下,雍禾医疗开启了植发新价格体系抢占市场份额,不过市场对此反而更担心雍禾医疗的利润率了,不过我觉得雍禾医疗的成长逻辑还在,行业复苏需要一定时间,困境反转的概率还是比较大的。再比如我有研究的福寿园,同样是受到相同的因素影响,线下墓园销售和殡仪服务受到影响,导致福寿园2022年业绩下滑,福寿园从稳定增长型变成了困境反转型,行业复苏逻辑也是一样的,并且福寿园2022年可比墓园销售单价提升7.4%,可以从侧面反映出福寿园的护城河还是很宽的,业绩稳定增长的逻辑也还在,就是外延并购的预期要大幅降低了。

投资困境反转型企业,最重要的是确认困境反转的逻辑是否可靠:

Q1:导致企业陷入困境的因素是否是短期的,还是基本面的恶化?

Q2:企业困境反转逻辑是否大概率可以实现?

Q3:导致企业陷入困境的因素是否判断正确,还是生意模式判断错误?

Q4:困境反转大概需要的时间以及反转后大概率能实现的收益率,折算成年化后回报率是否令人满意?

以梦百合和雍禾医疗为例,我们复盘一下困境反转的逻辑:

梦百合为例:

Q1:导致企业陷入困境的因素是否是短期的,还是基本面的恶化?

A1:陷入困境的因素主要是海外原材料价格高企+美国市场需求疲软,这个因素消除时间不好判断;

Q2:企业困境反转逻辑是否大概率可以实现?

A2:大概率可以实现;

Q3:导致企业陷入困境的因素是否判断正确,还是生意模式判断错误?

A3:原来觉得只是原材料价格波动,但是后来发现自己低估了梦百合的代工业务成本端的周期属性;

Q4:困境反转大概需要的时间以及反转后大概率能实现的收益率,折算成年化后回报率是否令人满意?

A4:由于海外原材料价格高企+美国市场需求疲软这两个因素消除时间不好判断,因此折算成年化收益率也不好判断;

雍禾医疗为例:

Q1:导致企业陷入困境的因素是否是短期的,还是基本面的恶化?

A1:陷入困境的因素主要是线下客流量的减少+行业承压下的竞争加剧;

Q2:企业困境反转逻辑是否大概率可以实现?

A2:雍禾医疗最早上市,现金储备最充足,同时线下门店数量、医生储备数量最多,2023年开始客流量和消费能力复苏,雍禾医疗的困境反转大概率可以实现;

Q3:导致企业陷入困境的因素是否判断正确,还是生意模式判断错误?

A3:史云逊医疗养固的需求刚性程度还需要观察确认,其他的问题不大,之前对行业的承压预期有点不够;

Q4:困境反转大概需要的时间以及反转后大概率能实现的收益率,折算成年化后回报率是否令人满意?

A4:线下客流量和消费能力复苏大概率可以在1-2年内恢复,如果史云逊医疗养固业务的需求刚性程度得到确认,并且雍禾医疗坚定推进史云逊品牌的扩张,那么雍禾医疗的利润弹性还是很大的,折算成年化后回报率应该还是不错的;

投资收益来源:“企业经营困境期-->企业经营反转期”带来的估值修复+“1%-2%股息率”+“企业经营反转后的业绩增长:稳定增长型恢复到12%-18%,高速成长型恢复到20%-50%”,困境反转预期年化收益率根据困境反转需要的时间及反转的力度不同会有差异,大概分布在15%-40%;

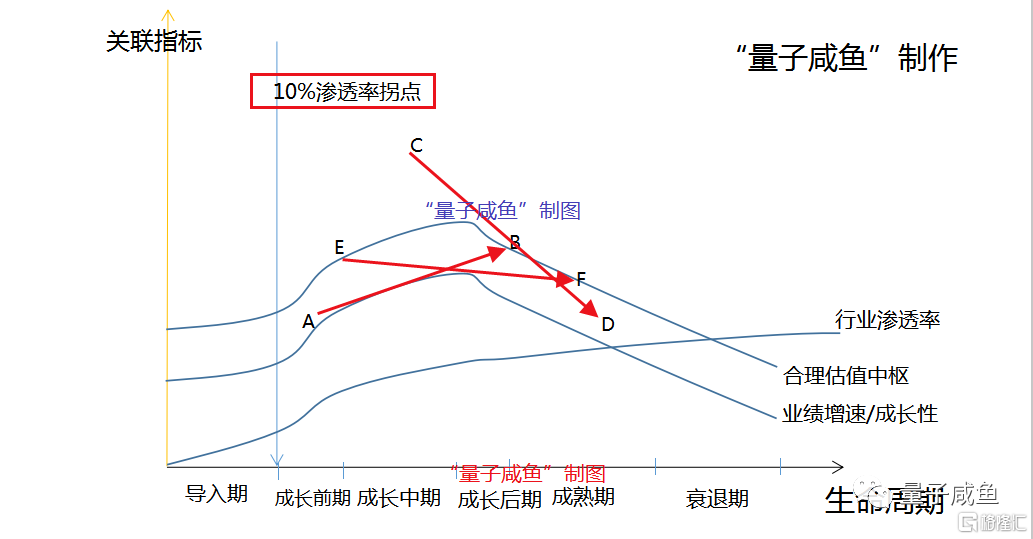

分析完价值投资者的“五种兵器”后,让我们看下龙头企业的经营生命周期与行业渗透率、龙头企业的市场份额、龙头企业的业绩增速、龙头企业的合理估值中枢、龙头企业在合理估值中枢买入时的预期投资回报率的关系如下图:

注:图片内容来自“量子咸鱼”制作

其中:

A-->B的过程就是戴维斯双击的过程;

【A:在成长前期以略低于合理估值买入,B:在成长后期以合理估值卖出,估值提升+业绩加速增长】

C-->D的过程就是戴维斯双杀的过程;

【C:在成长中后期以高估价格买入,D:在成熟期以略低估价格卖出,业绩增长的投资收益率被估值中枢大幅下滑以及估值溢价折损带来的损失抹平甚至直接导致大幅亏损】

E->F的过程就是高速成长型企业的投资过程:

【E:在成长前/中期以合理价格买入,F:在成长后期/成熟期的早期阶段以合理价格卖出,业绩高速增长的投资收益率扣除估值中枢下滑带来的折损后仍然有可观的年化收益率】

前面对爱美客的分析:

爱美客目前业绩有望保持40%+的复合增速,如果给予顶格2PEG估值的话就是80PE,但是预估投资周期为3年的话,如果预估三年后爱美客业绩增速下滑到30%,那么给予1.6PEG的话就只能给48PE【合理估值/合理略贵一点估值买入到3-5年投资周期结束时的一次性估值中枢下滑损失】,如果按照这个模型测算,那么三年的年化回报率是18%,当然这个模型只是为了举例使用,不构成任何投资建议,模型中采用的数据主观拍脑袋居多,比如:

当下爱美客能否保持40%+业绩增速?

当下的爱美客能否给予80PE估值,市场是否估值过高?

三年后爱美客能否还有30%的业绩成长性?

三年后市场是否还能够给爱美客48PE估值,是否直接打到30PE?

任何一个变量的改变都会影响最终的投资回报率,所以对高速成长型企业的投资也并不容易。

通过爱美客的这个模型我们也可以理解为什么高成长性的企业,机构资金为什么会搞估值拱得高高在上:

A.高增长消化高估值:

由于业绩的高成长性,利润的快速增长会消化掉高估值,比如爱美客如果80PE,按照40%的业绩增长,那么如果市值不变,一年后PE就降到了57PE,也即机构把估值拱上去后也不一定会下跌,可以通过横盘等业绩追上来消化估值,比如开立医疗在前期的大幅上涨后横盘了很长一段时间也是这种情况,另外通过之前的模型测算,随着时间推移,即使伴随估值中枢的下滑,但是业绩高增长带来投资回报率扣除掉估值折损后对于机构资金来说仍然比较可观,所以对于高速成长型企业,市场资金会把估值一直往上拱,一直拱到业绩高增长带来投资回报率扣除掉估值折损后收益率非常鸡肋为止;

B.机构抱团的需求:

受到业绩排名的影响,机构通常会抱团高景气度的高速成长型企业,这也是高速成长型企业估值比较高的原因之一;

最后总结一下:

1.“类债收息型”投资收益来源:“业绩个位数增长”+“4%+的高股息”+“买入时的一次性估值折扣修复”,长期预期收益率8%-12%;

2.“稳定增长型”投资收益来源:“业绩12%-18%增长”+“1%-2%的低股息率”+“买入时的一次性估值折扣修复”,长期预期收益率14%-18%;

3.“高速成长型”投资收益来源:“业绩20%-50%增长”+“1%-2%的低股息率”-“合理估值/合理略贵一点估值买入到3-5年投资周期结束时的一次性估值中枢下滑损失”,长期预期收益率20%-35%;

4.“周期波段型”投资收益来源:“企业经营低谷期-->企业经营景气周期”带来的PB估值修复+“1%-4%股息率”,周期波段预期年化收益率10%-25%;

5.“困境反转型”投资收益来源:“企业经营困境期-->企业经营反转期”带来的估值修复+“1%-2%股息率”+“企业经营反转后的业绩增长:稳定增长型恢复到12%-18%,高速成长型恢复到20%-50%”,困境反转预期年化收益率根据困境反转需要的时间及反转的力度不同会有差异,大概分布在15%-40%;

对于我自己而言,由于我自己的风险偏好比较高,我通常会组合配置高速成长型、困境反转型、稳定增长型和周期波段型,对于类债收息型则很少配置,我目前的风险偏好倾向于配置比例分布为:

高速成长型(权益仓位35%+)>困境反转型(权益仓位35%+)>稳定增长型(权益仓位15%+),偶尔择机买一点周期波段型,注意高速成长型和稳定增长型可能会和困境反转型分类发生转化,这个在前面已经阐述过;

我目前的持仓组合距离自己的目标风险偏好配置比例分布还有较大差距,一方面是因为我自己的认知体系的进化速度超过了组合持仓的调整速度,另一方面是因为自己的能力圈拓展进度比较慢,目前对于高速成长型企业的能力圈拓展也仅限于爱美客(刚刚着手研究)和雍禾医疗(目前已经转为困境反转型),所以我也在不断地调整自己的持仓结构。

价值投资者的“五种兵器”:类债收息型、稳定增长型、高速成长型、周期波段型、困境反转型,如果摘掉标的类型的标签直达投资的本质,那便会指向一个核心指标:业绩增速,“成长是最大的安全边际”,拉长周期看,与投资回报率关系最密切的就是业绩增速,买入时估值上的溢价或者折扣往往都是一次性的,拉长投资周期后这种折溢价都会被熨平,而企业的估值中枢也是直接与业绩增速挂钩,因此投资企业的时候需要额外关注企业的长期成长性,目前的投资标的分类中稳定增长型业绩增速为12%-18%,高速成长型业绩增速为20%-50%,个人觉得投资企业时需要测算未来企业的长期业绩复合增速保持18%+【稳定增长型业绩增速上沿标准】最好是能够达到20%+【高速增长型业绩增速下限】的标准,业绩增速才是投资回报率的核心引擎,如果预期企业未来的长期业绩复合增速能够达到18%+最好到20%+的标准,那么即使是维持当前的估值水平,不依靠估值提升带来的收益甚至估值有所下滑,依靠业绩增长的推动整体的投资回报率仍然可观,这也是在写企业投研框架系列文章的过程中慢慢总结出来的认知,经常写投资总结也可以反向提升自己的投资认知水平,虽然目前持仓企业中预期长期业绩增速可以达到18%+甚至20%+的拍脑袋估算只有“爱美客、开立医疗、安井食品、雍禾医疗”,但是有了这样的认知之后,未来拓展能力圈和建仓新的企业时就会朝着预期长期复合业绩增速保持18%+【稳定增长型业绩增速上沿标准】最好是能够达到20%+【高速增长型业绩增速下限】的标准去努力!

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。