明阳智能(6):23Q3业绩分析与估值更新

风险提示:本文仅是个人投资过程中的思考和阶段性梳理,本人只是一个普通小散,文章观点不一定正确,投资水平也很一般,文章中涉及的股票或者基金均可能有大幅下跌的风险,请保持独立思考,市场有风险,投资需谨慎,文章观点仅作交流之用,不构成任何投资建议,读者朋友请勿据此操作!

在之前明阳智能的系列分析文章中我已经说过,我对明阳智能的持有逻辑周期偏短,并非那种可以长期持有穿越牛熊的逻辑,因此明阳智能系列的分析文章也会简短很多;

最近明阳智能最近发布了2023Q3业绩,业绩低于之前管理层给的预期,由于没有找到明阳智能23Q3的业绩交流会内容,因此23Q3有意义的信息很少,只能做简单更新。

明阳智能2023Q3业务概览:

注:图片内容来自“量子咸鱼”制作

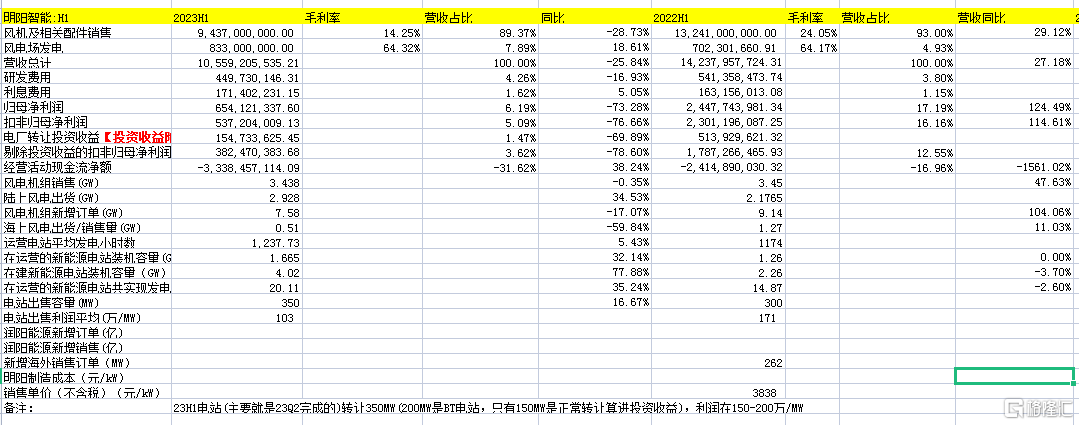

明阳智能2023H1业务概览:

注:图片内容来自“量子咸鱼”制作

明阳智能目前业绩就是三条增长曲线:

Part1第一增长曲线:风机制造基本盘(陆风毛利率12%+,份额15%+,海风毛利率20%+,份额40%-50%,整体市场份额20%左右,海外主要是高毛利的海风订单)

Part2第二增长曲线:自营电站发电+电站转让收益(自营电站发电毛利率60%+,电站转让利润150-200万/MW,REITS基金渠道利润更高)

Part3第三增长曲线:风光储氢一体化布局(光伏+储能+制氢+海洋能源创新开发,与风电业务协同发展)

Part1第一增长曲线:风机制造基本盘(陆风毛利率12%+,份额15%+,海风毛利率20%+,份额40%-50%,整体市场份额20%左右,海外主要是高毛利的海风订单)

风机及相关配件销售:23Q1-Q3风机及相关配件销售170.68亿,其中2023H1营收94.37亿,那么23Q3风机及相关配件销售76.31亿

算是明阳智能营收业务的大头。

明阳新增订单情况:

23Q1-Q3明阳新增订单10.11GW,同比下滑 14%(海上风电新增订单位居行业首位),23Q3明阳新增订单2.53GW;

明阳智能23H1新增风电订单7.58GW;

明阳在手订单情况:

明阳智能截至23M9在手订单33.62GW;

明阳智能截至23H1在手订单34.56GW;

行业角度来说:

2023Q1-Q3全国风机招标65.04GW,同比下降 10.9%;

23H1全国风电招标48.74GW ;

明阳风机出货情况:

23Q1销售946MW(陆风938MW,海风8MW),风机制造毛利率5.02% (基本就是陆风);

23Q2销售2.492GW(陆风1.99GW,海风502MW),风机制造毛利率超过17%(其中23Q2陆风毛利率10%);

23Q3销售3.467GW(陆上2.002GW,海上1.465GW,电站转让200MW);

23Q1-Q3销售6912MW,同比增加 20.91%,陆风4937MW,同比增长 41.19%(6-8MW占陆风超40%),海风1975MW,同比下降 11.05%(12MW出货336MW);

23Q1-Q3风机及配件销售业务170.68亿,毛利率为 10.77%,其中23H1销售94.37亿,毛利率14.25%,可以算出23Q3风机及配件销售业务收入76.31亿,毛利率仅6.47%,这个毛利率是非常不正常的,尤其是23Q3风机销售中海风已经高达占比42.26%,只能说明23Q3风机销售毛利率继续承压,与之前管理层给的预期相差较大,一种合理的解释就是这个统计口径包含了毛利率较高的BT电站转让收入,而23Q2转让了BT电站接近200MW,可能造成了23Q2风机制造毛利率的虚高,但是总归是说明目前风机制造业务毛利率还是很难看;

注:以上数据来自明阳智能财报及业绩演示材料内容

海外市场情况:

明阳目前国内陆风主要都是成本更低的双馈机型占比70%-80%左右,不过半直驱的技术路线还会保留,深海漂浮式机型海外发展会比国内更快(海外电价容忍度更高)

2023年海外新增订单和交付订单目标都是1GW,集中在亚洲、南美、欧洲地区;

2023M3为日本陆善丁海上风电机组成功交付,是中国风电整机厂商第一次进入到日本的高端市场;

23H1菲律宾开始交付,葡萄牙也有新签订单的准备;

23H1韩国拿到100MW订单(韩国订单海风价格6000元/kW以上);注:以上数据来自明阳智能财报及业绩演示材料内容

Part2第二增长曲线:自营电站发电+电站转让收益(自营电站发电毛利率60%+,电站转让利润150-200万/MW,REITS基金渠道利润更高)

风电场自营发电:

23Q1-Q3风电场自营发电收入11.11亿,同比11.91%,毛利率为61.33%,在运营新能源电站发电27.46亿千瓦时,同比29.16%,截至23Q3新能源电站并网1636MW,在建3929MW,(BT在建电站2973MW,非BT在建电站为956MW)在运营电站平均利用1677.88小时,风电平均利用1470.9小时,光伏电站平均利用940.6小时,略低于全国平均水平。

2023H1风电场自营发电收入8.33亿,同比18.61%,毛利率64.32%,发电量20.11亿度,同比35.24%,其中平均发电1237.73小时,同比5.43%,在运营的电站容量1.665GW,同比32.14%;

风电场转让:电站转让分为两种,一种是BT代建电站转让计入营收和营业成本,另一种就是常规的电站转让出售计入投资收益,不会计入营收和营业成本,明阳智能23年应该可以完成REITS发行,24年继续REITS扩募;

明阳智能23H1电站(主要23Q2完成)转让350MW(其中200MW是BT电站,150MW是正常转让) 利润在150-200万/MW,23Q3转让200MW不知道是BT还是非BT,不过是非BT的可能性比较大;

2022年明阳智能风电场转让549MW,通过控制转让风电场节奏可以比较容易地平滑业绩,估算2023H1年明阳智能转让风电场(非BT电站部分)投资收益大概1.55亿;

明阳智能在建电站及出售目标:

23年海上风电开工指标3.5GW确保建成,陆风在手的开工量和指标量超过7GW,风电场开发整个获取在手指标量大约11GW,23Q3在建电站规模3929MW(BT在建电站2973MW,非BT在建电站为956MW),其中海风电站 (广州阳江青洲四海上风电容量500MW【之前管理层预计23M9-M10并网,现在看23Q3大概率是还没有并网】+海南东方CZ9海上风电容量1.5GW【预计24年并网】)

23年目标出售2GW保底(相当一部分是BT电站,出售后计入销售收入和成本),23年建成并网3GW是保守的目标,23年目标发电量同比上升50%以上,24年电站开工规模不会低于4GW;

注:以上数据来自明阳智能财报及业绩演示材料内容

Part3第三增长曲线:风光储氢一体化布局(光伏+储能+制氢+海洋能源创新开发,与风电业务协同发展)

储能业务:

2022年储能出货1087MWh, 出货量位居行业第9;

2023年储能系统目标出货2GW;

光伏业务:

2022年HJT 光伏组件出货 1GW,自用 1GW, 不挣钱目前需要把盈亏持平放在首要位置;

23H1产线毛利率2-3%,后续银包铜、0BB技术批量化、产能规模进一步扩展,毛利率还有提升;

23H1光伏产能(电池片2GW,组件3GW)对外出货目标1GW,其余用于自建电站,光伏产能扩建第一期5GW扩产,预计24年落地;

明阳智能全年业绩指引:

之前管理层给的业绩指引是:

2023年目标风机吊装量指引14GW,陆上 10GW,海上4GW维持不变【目前看这个吊装量完成有难度】

23年目标出售电站2GW(主要是BT电站),电站新增并网3GW以上,在手资源11GW(其中陆风资源7GW),储能出货目标2GW,光伏对外出货目标1GW,海外海风出货目标1GW;【目前看这个电站转让目标完成也是有难度,至于储能、光伏、海外市场目前看完成情况也很难说】

之前文章我已经说过,对于风电行业整机商而言近三年行业增长应该会比较快,但是拉长周期看(比如5年以后)风电行业每年新增装机容量大概率只能保持个位数增长,所以对明阳智能的持有周期逻辑偏短,目前看仅仅23年的增长也是大幅低于预期的,所以说投资不容易,单单是预判企业经营业绩都非常困难,更别说还要涉及市场估值了,不过好在目前明阳智能估值已经处于低位,下跌空间也有限了。

下面结合23Q3业绩信息更新下估值:

2022年明阳智能风机及相关配件销售营收228.07亿,电站产品销售56.74亿,风电场发电13.36亿,其他业务4.89亿,电站转让549MW投资收益4.47亿,估算2026年明阳智能风机及相关配件销售610亿,电站产品销售68亿,风电场发电25亿,其他业务7亿,电站转让(非BT电站部分)500MW投资收益预估5亿,其中风光储氢一体化业务由于目前还处于盈亏平衡阶段,当做安全边际考虑暂时不计入估值,风电相关业务利润率按照6%估算,电站运营利润率按照25%估算,风电相关业务给予15PE估值,电站运营给予18PE估值,电站转让投资业务(对标投行业务)给予8PE估值,那么2026年明阳智能估算营收709.9亿,净利润52.4亿,合理估值大概769亿。

明阳智能的估值我个人感觉是比较复杂的,尤其给风电场自营及电站转让业务估值我觉得是比较烧脑的,我最终是把两个业务拆分开来进行估值,主要是风电场自营业务的生意模式还是比较好的,相比于直接转让来说,我倾向于明阳智能进行自营,如果明阳智能可以大幅提高风电场自营规模,那么对于提升明阳智能的综合估值水平还是很有帮助的。

SH 明阳智能 SZ 金风科技 SZ 大金重工

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。