下一个海康威视,机器人隐形冠军,外资疯狂加仓,确定性极强!

本周大盘总算企稳了,指数虽然表现一般,但个股却精彩纷呈,眼下正是积极研究布局的好时机。

好公司通常有两种情况会有一个好价格:业绩崩了和市场泥沙俱下。

业绩崩了,往往是基本面有变数,这种抄底是不好搞的;市场泥沙俱下的时候纯粹杀估值,反而是捡漏的机会。

投研圈近期积累了很多丰富的公司资料,特此分享出来。

简单聊聊宝信软件的三季报,这也是一位老朋友,每个季度的跟踪我都如实记录在公众号上,感兴趣的朋友可以自行搜索。

我始终只有长期跟踪研究一批公司,你对公司的认知才能足够深刻才能在关键时刻抓住机会。

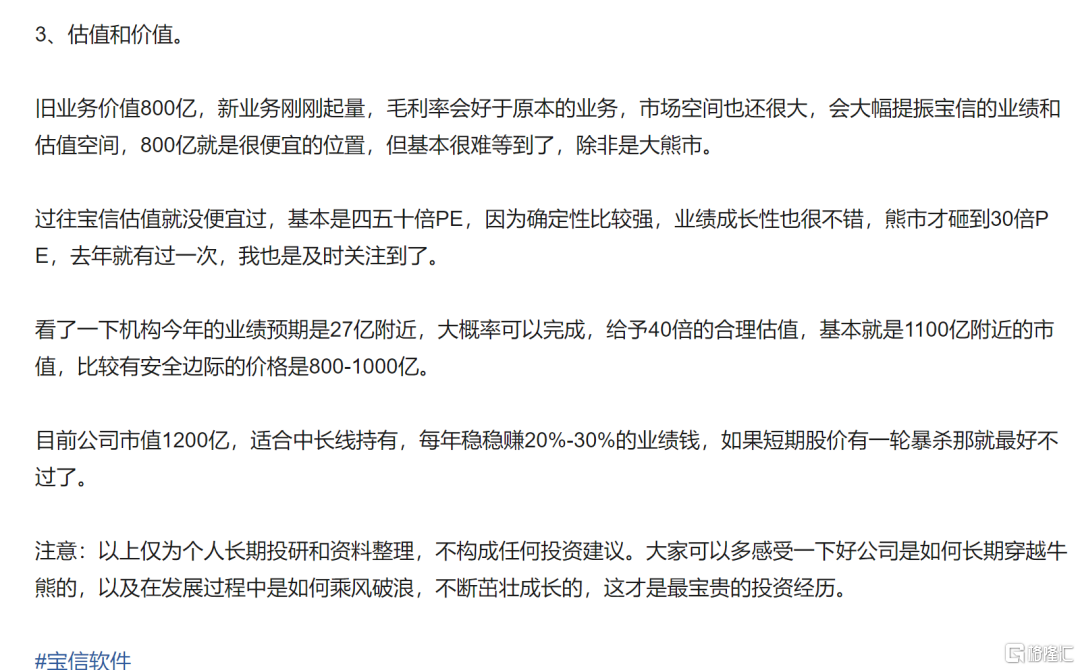

去年4月份的时候,藏不住了!这家公司年报太牛了!我聊到700亿的宝信软件已经具备3年1倍的投资价值。

没曾想,一轮股灾下来,宝信软件直接砸到600亿,今年3月份直接一波到1200亿,3年1倍变成1年1倍

我们看K线就知道,这才是真正的大牛股。

只有大熊市的时候才会跌出好价格,其他时候业绩都保持不错的高增长,时不时就超出市场预期,股价也是不断新高。

闲话少说,说回三季报!

1、业绩总体符合预期

三季度营收31.43亿,同比增长近17%,净利润为7亿,同比增长31.6%,扣非净利润为6.95亿,同比增长32%。

三季报业绩增速比较好,有去年低基数的因素在。Q3毛利率为39.57%,同比提升1.27pct,环比提升0.95pct,净利率为21.7%,同比环比都在改善,盈利能力持续提升。此外公司成立了沙特分公司,后续有国际化业务推进,这是一个不错的业绩驱动力。公司前三季度净利润18.71亿,同比增长22%,去年四季度净利润为6.56亿,简单测算,全年净利润大致在26-27亿附近。

2、价值评估

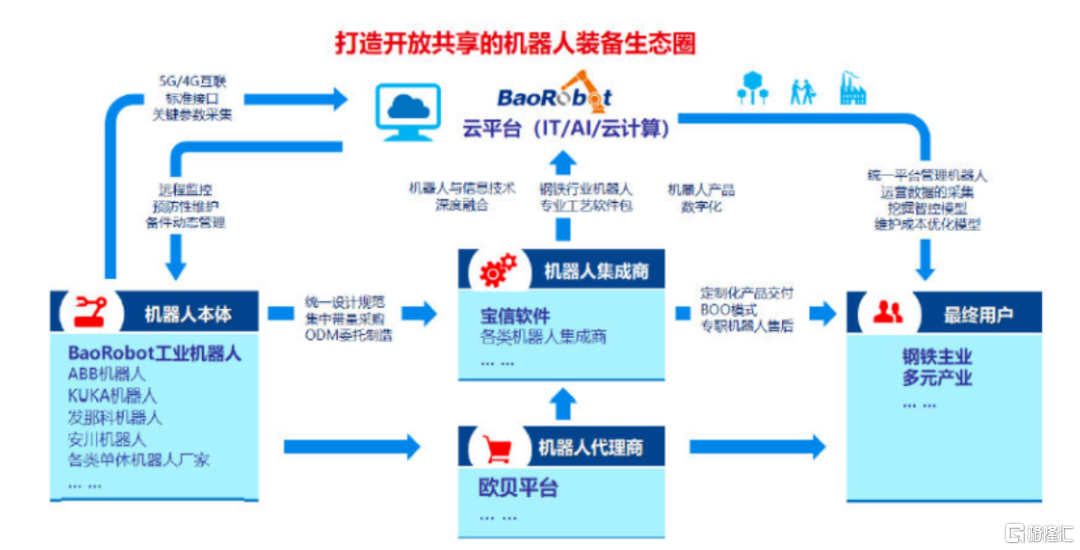

公司的投资逻辑还是比较清晰的:传统的IDC和工业软件,公司已经是佼佼者了。重点看第三成长曲线的大型PLC、工业互联网和工业机器人。

很多人可能并不知道,宝信才是真正的机器人龙头。

宝武2022年就喊出万台宝罗上岗计划,单台机器人投资100w以上,2026年实现1万台,空间和想象力都是极大的。

这三块符合国家产业升级大方向,产业空间大、公司壁垒高,密切跟踪这三块新业务的业绩兑现节奏和空间弹性。

目前市值1000亿,动态PE为39倍,合理偏高一点。

前面我也多次吐槽过,1200亿的宝信估值只能说合理,但完全没有安全边际。

如果能够杀到800-900亿,那么会是不错的捡漏机会,起码能赚到业绩钱,不用担心暴杀估值。

不多聊了,看了一晚上的三季报,不少公司业绩超预期,但股价却暴跌30%-40%,预期差极大,这样的股票已经具备3年1倍的赔率。

如果业绩和风口跟上,甚至有望复制宝信软件1年1倍的赔率。

更多三季报解读,尽在叶秋投研圈!

话不多说了,咱们留言区见!

无私的分享也需要一丝心灵的慰藉,如果觉得文章对您有帮助,麻烦点赞在看转发支持一下。

特别提示:以上内容仅为个人投资思考和记录,不构成投资建议。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。