全球大类资产跟踪:美债风暴再起

要点

节前最后一周(9月25日至9月28日),国内三大指数全线收跌,政策预期逐步消化后实体需求仍面临复杂的形势和挑战,顺周期板块出现降温。债市在缺乏新的催化因素之下,机构博弈主导行情走势。

长假期间,美债抛售潮冲击全球债券市场,一方面劳动力市场未有降温,通胀尚有不确定性,迫使美联储利率水平稳定在高位;另一方面美国经济表现仍有韧性,支撑美债收益率高位运行。伴随市场逐步消化“长期高息”的预期,海外权益和商品出现明显回调。

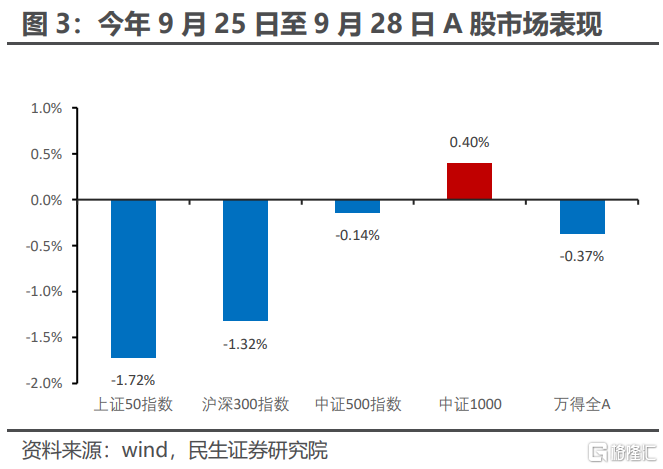

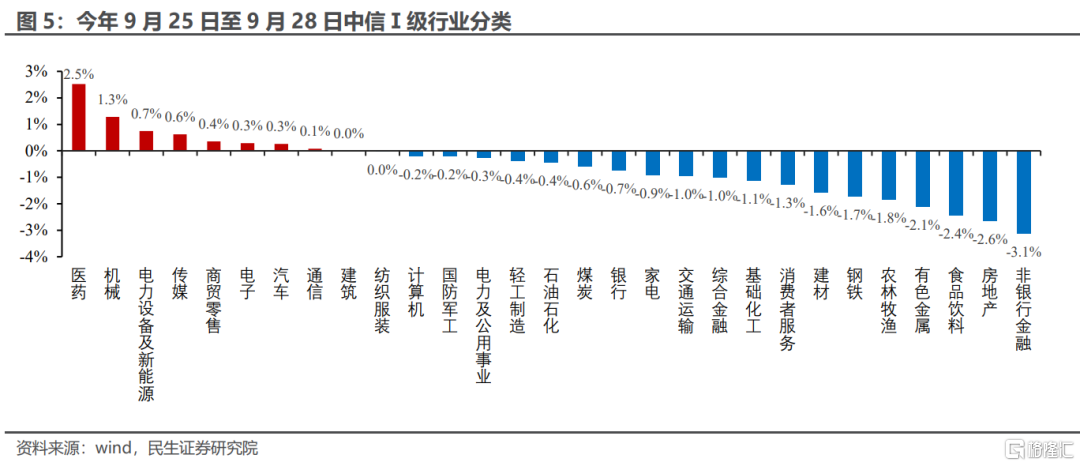

节前A股主要指数全线收跌,顺周期板块降温。

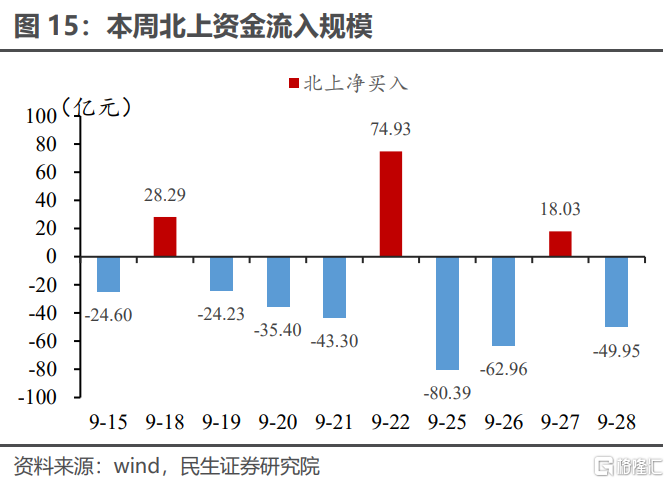

上证指数跌0.7%,深证成指跌0.68%,创业板指跌0.47%。节前北上资金除了周三小幅净买入外,其余三个交易日都呈净流出态势。

分板块看,前期跌幅较深的板块有所修复,医药生物、机械设备和电力设备板块表现突出。受减肥题材持续发酵影响,医药产业链迎来较大涨幅。

顺周期板块降温,非银金融、房地产和食品饮料等板块调整幅度较大,基于房地产销售延续偏弱,地产链板块整体出现回调。

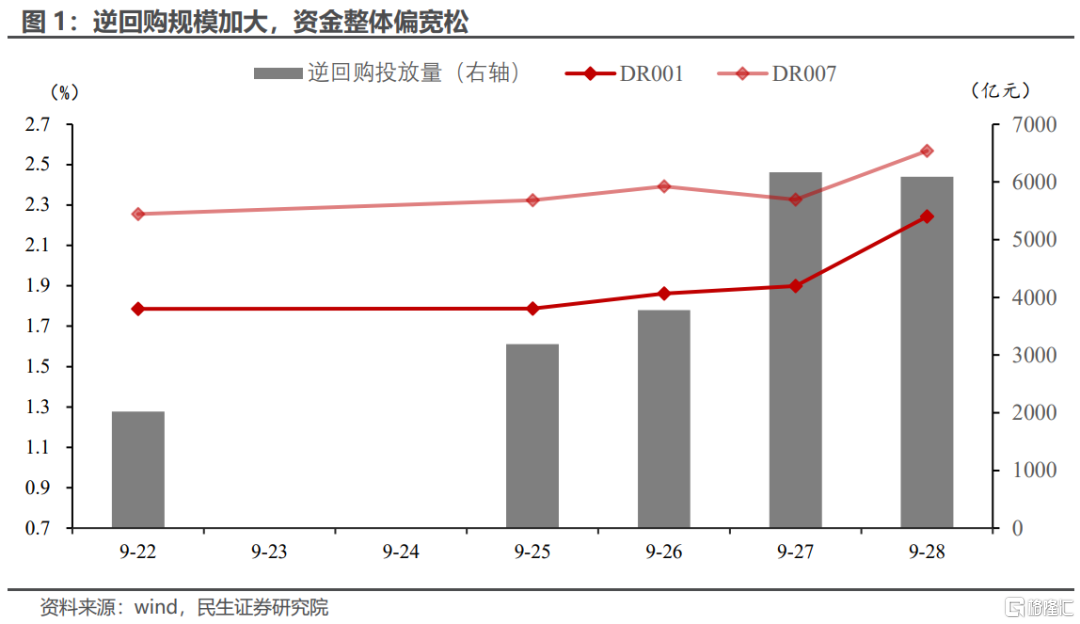

节前资金除周四(9月最后一个交易日)偏紧外,资金面整体偏宽松。

9月债市调整可能更多与机构止盈行为相关,资金面对债市的压制相对有限。

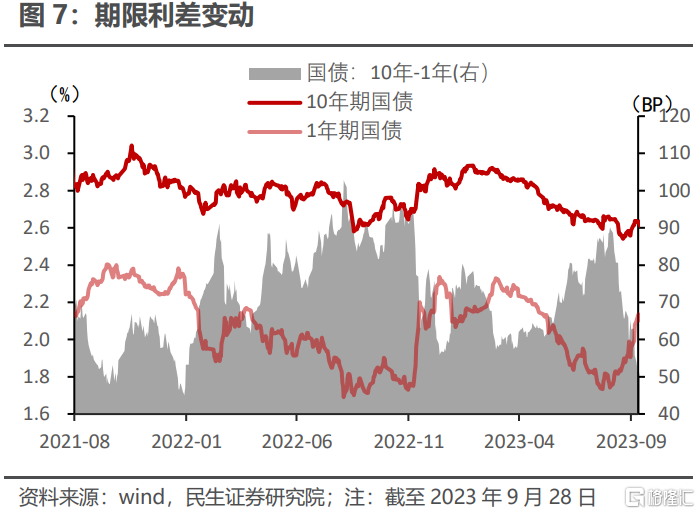

节奏上看,节前最后一周前三个交易日资金松,债市下跌;最后一个交易日资金紧,债市上涨,现券和国债期货均迎来反弹。行情反弹原因有二:一是10年期国债调整已经相当充分,10Y国债收益率一度接近2.7%,与6月降息前的水平相当;二是部分机构提前“抢跑”布局四季度行情。

就业数据再度“爆表”,长假期间美债掀起抛售潮,市场波动升温。

美国劳工部发布最新职位空缺和劳动力流动调查(JOLTS)报告,8月职位空缺数量远超市场预期,而9月非农就业人数同样意外“爆表”。

强劲的就业市场叠加前期公布的PMI等经济数据,市场对美联储继续维持高利率的预期继续升温,美债收益率刷新历史高位,海外权益市场普遍回调。

高利率环境对商品的潜在利空逐步兑现,原油和黄金齐跌。

10月6日当周,国际油价录得3月以来最大单周跌幅。除却美元走强给油价带来压力;更为重要的是支撑油价走强的供应偏紧预期出现松动,前期OPEC+减产和俄罗斯成品油出口禁令导致的油市紧平衡格局仍不稳固。

美债利率大幅攀升的背景下,随着市场逐步消化“长期高息”的预期,黄金吸引力下降,有色金属同样录得跌幅。

未来海外关注:关注美国9月CPI数据。

下周四将公布美国9月CPI报告,若数据有超预期表现,美联储官员或就货币政策发表更为鹰派的言论,对市场交易风格将再度产生扰动。

未来国内关注:关注9月物价和金融数据,关注地产政策以及各地区披露债务化解额度。

经济数据方面,10月第二周或将公布社融和通胀数据,市场普遍关注PPI的反弹幅度以及社融总量和结构的改善情况。

政策方面,地产政策以及各地区披露的债务化解额度依旧是年内重点关注的两条主线。

一、大类资产价格表现

节前最后一周(9月25日至9月28日,下同)逆回购净投放11570亿元,逆回购投放规模加大。

除9月28日(9月最后一个交易日)资金偏紧外,节前最后一周资金面整体偏宽松。DR001平均为1.95%,DR007平均为2.4%。

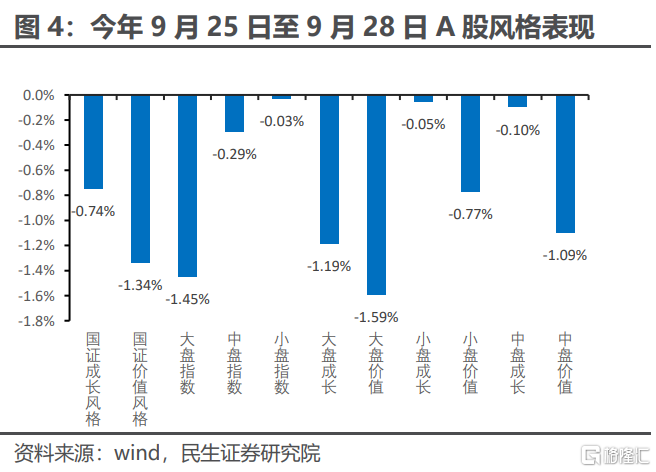

节前最后一周国内股市三大股指悉数下跌,风格表现上,价值风格跌幅较大。

上证下跌0.7%,深证下跌0.68%,创业板指数下跌0.47%,科创50指数上涨0.56%。

国证价值风格指数下跌1.34%,成长风格指数下跌0.74%;大盘指数跌1.45%,中盘指数跌0.29%,小盘指数跌0.03%。

行业方面,医药、机械、电力设备及新能源等板块涨幅靠前;非银金融、房地产、食饮及有色金属等板块跌幅靠前。

资金面对债市压制相对有限,机构博弈主导债市走向。

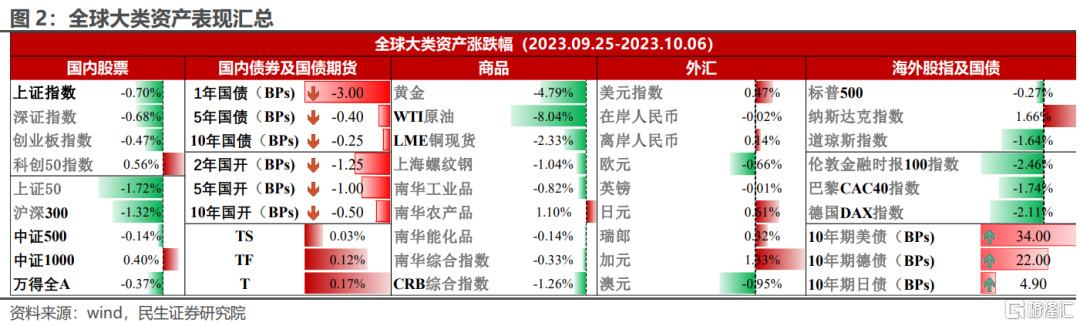

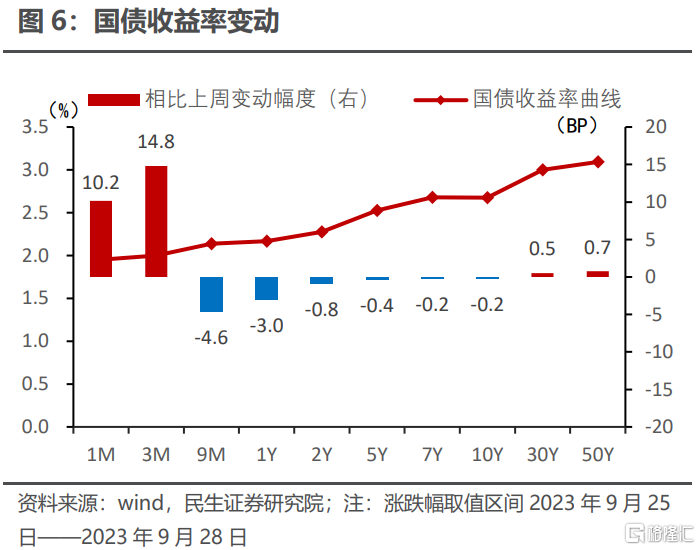

1年期国债利率下行3BP,5年期国债利率下行0.4BP,10年期国债利率下降0.25BP;国开1年期下行2.67BP,5年期下行1BP,10年期下行0.5BP。

国债期货价格走强。2年国债期货本周收至101.19,上涨0.03%,5年国债期货本周收至101.91,上涨0.12%,10年国债期货收至101.79,上涨0.19%。

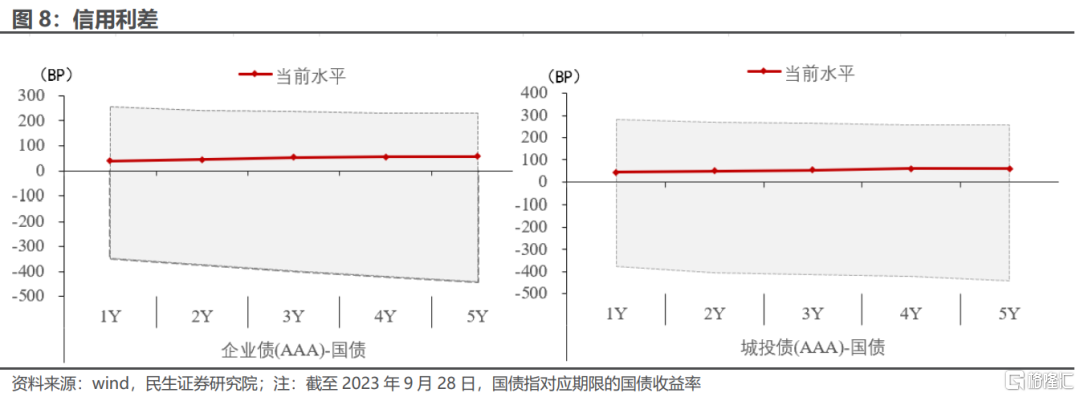

短期限信用利差走扩。2年期企业债与国债利差为45.16BP,相比上周上行1.4BP;2年期城投与国债利差为50.41BP,相比上周上行1BP。

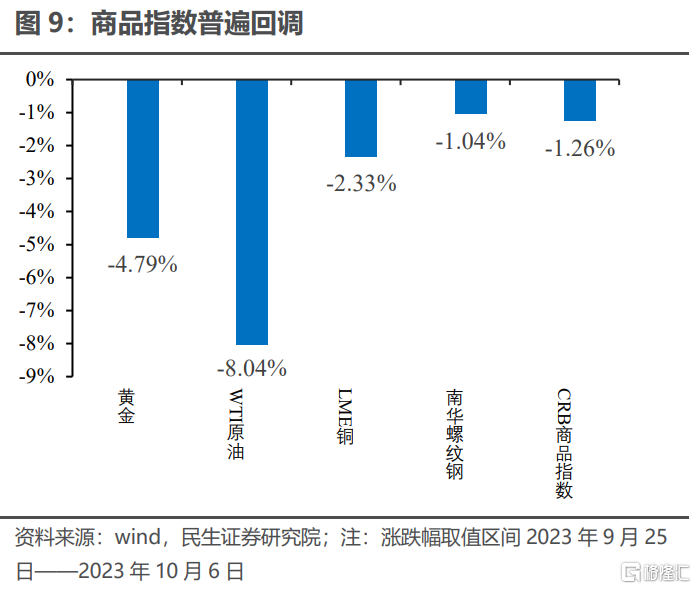

节前最后一周及双节期间(9月25日-10月6日,下同),海外商品指数大幅回调。

南华综合指数下跌0.33%,工业品指数跌0.82%、金属指数下跌1.81%,贵金属指数下跌2.66%。

重要商品方面,WTI原油下跌8.04%, LME铜跌2.33%,伦敦黄金现货下跌4.79%,上海螺纹钢下跌1.04%。

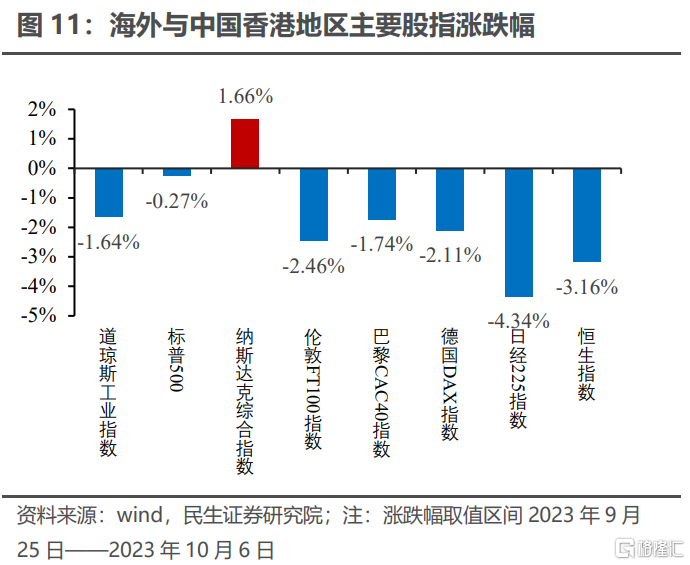

海外权益市场多数回调。

标普500下跌0.27%、纳指上涨1.66%,道琼斯指数下跌1.64%,德国DAX指数、法国CAC40指数、伦敦富时100指数均不同程度下跌,恒生指数跌3.16%。

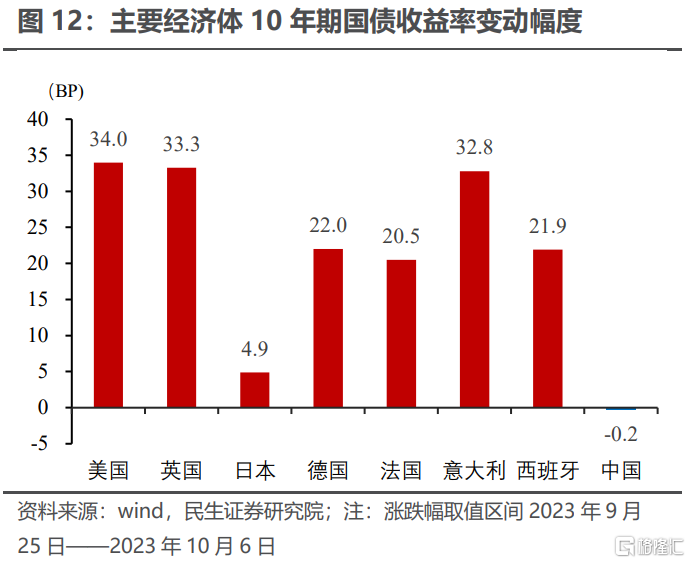

海外债券收益普遍上行。

10年期美债利率上涨34BP;10年期德债、法债、意债和英债利率分别上涨22BP、20.5BP、32.8BP和33.3BP。

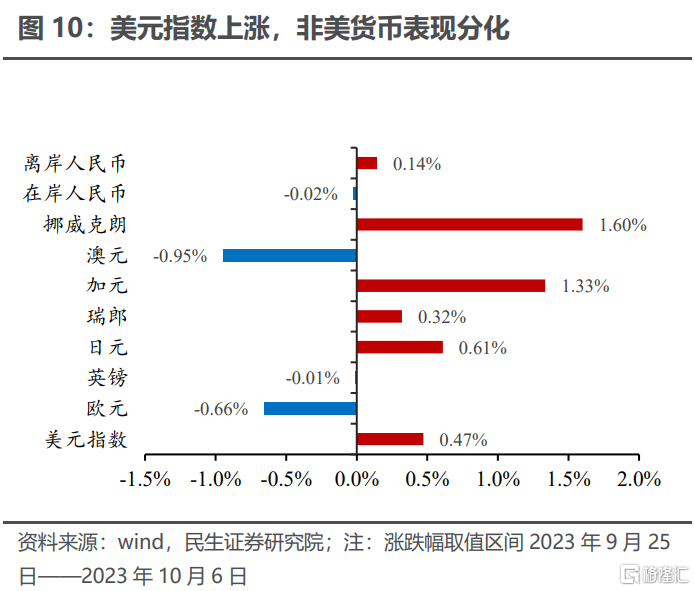

美元指数上行,非美货币表现分化。

美元指数上涨0.47%,日元升值0.61%,英镑贬值0.01%,欧元、在岸人民币则分别贬值0.66%和0.02%。商品货币方面,加元升值1.33%,澳元下跌0.95%。

二、资金流动及机构行为

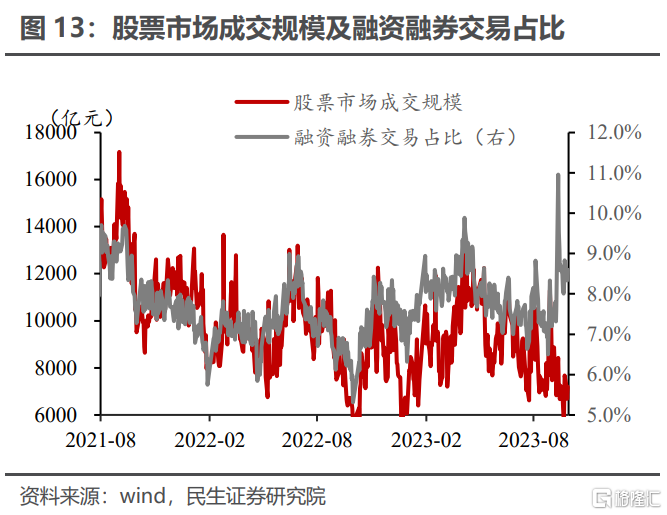

节前最后一周A股市场日均成交金额为7064亿元,融资融券交易占比约8.4%,北向资金净流出。

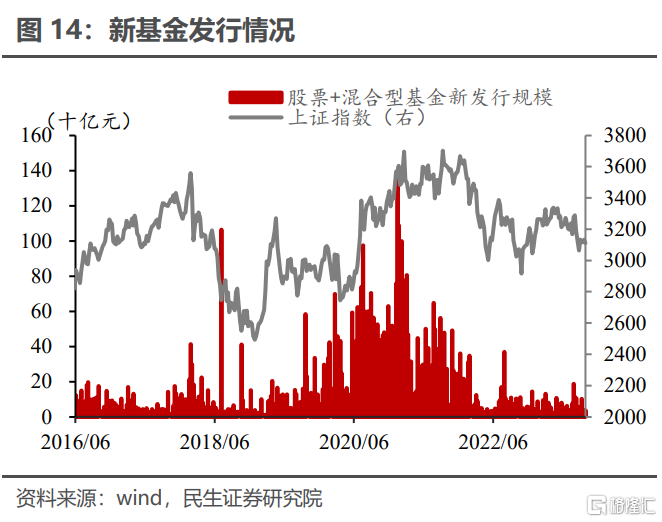

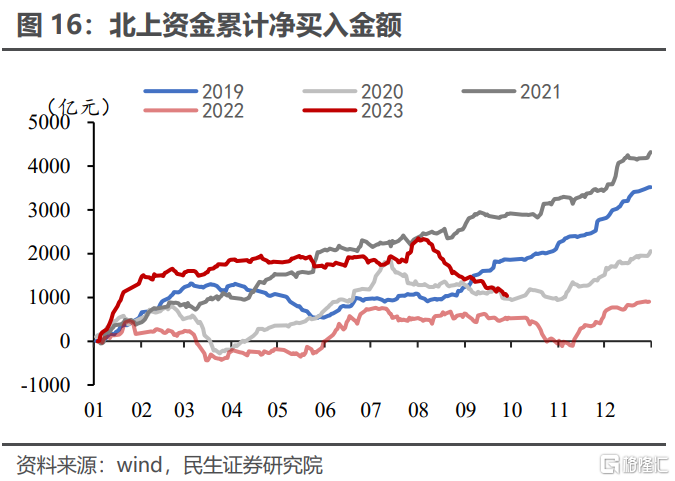

根据wind数据统计,节前最后一周新发基金金额(股票+混合型)为35.8亿元,相较于上周18.7亿元有所上升。节前最后一周北向资金累计净卖出175.3亿元,卖出规模较上周上升。

银行间市场逆回购成交量下降。

节前最后一周银行间逆回购量平均为5.74万亿元,相比上周6.94万亿规模下降。

银行间外汇市场即期询价成交规模较上周下降。

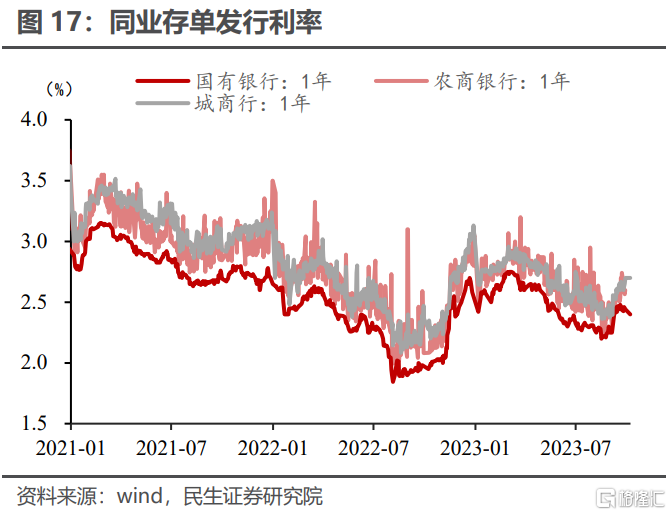

同业存单发行利率表现分化,1年期国有银行同业存单发行利率为2.44%,较上周略微上行;1年期城商行同业存单发行利率为2.7%,相比上周上行8.4BP;1年期农商行同业存单发行利率为2.6%,相比上周下行14BP。

票据转贴利率上行,半年期国股票据转贴利率为1.6%,比上周上行16BP;半年期城商票据转贴利率为1.71%,比上周上行14BP。

三、主要的高频经济指标

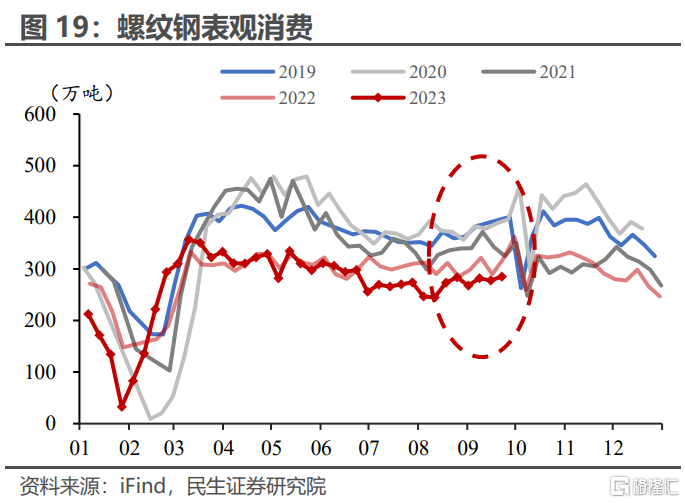

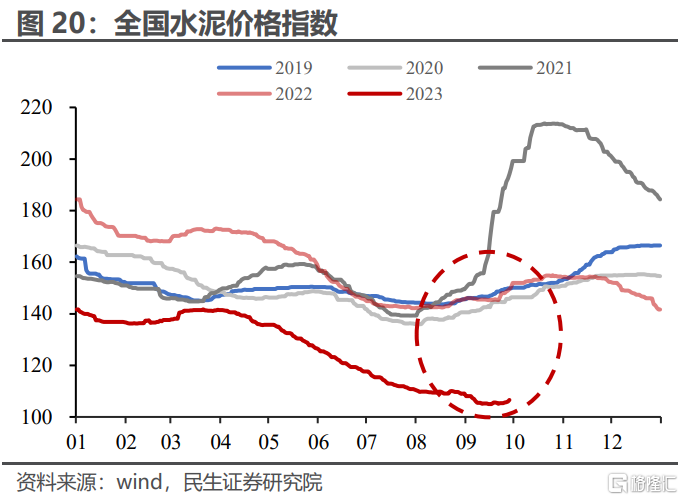

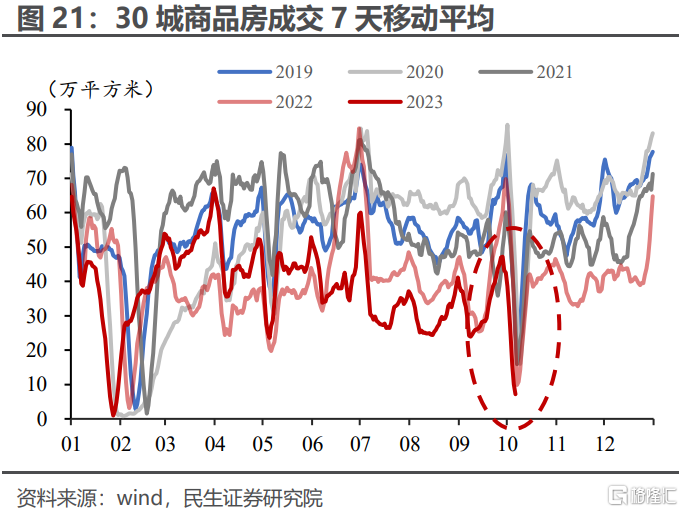

30大中城市新房销售环比回落;建材消费和水泥价格指数小幅修复。

螺纹钢表观消费(9月24日当周)284.95万吨,环比上周上行7.68万吨,依然弱于去年同期。

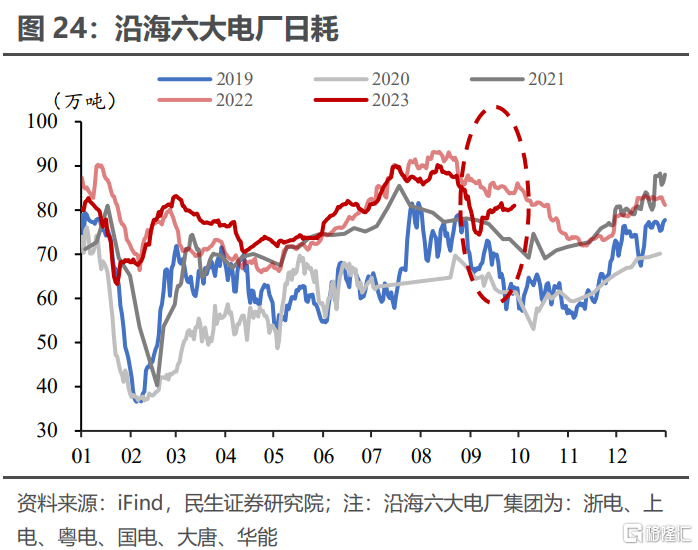

全国水泥价格指数106.6,相较上周上升0.7,仍大幅弱于历史同期;六大电厂日耗煤量环比上行,仍弱于去年同期。

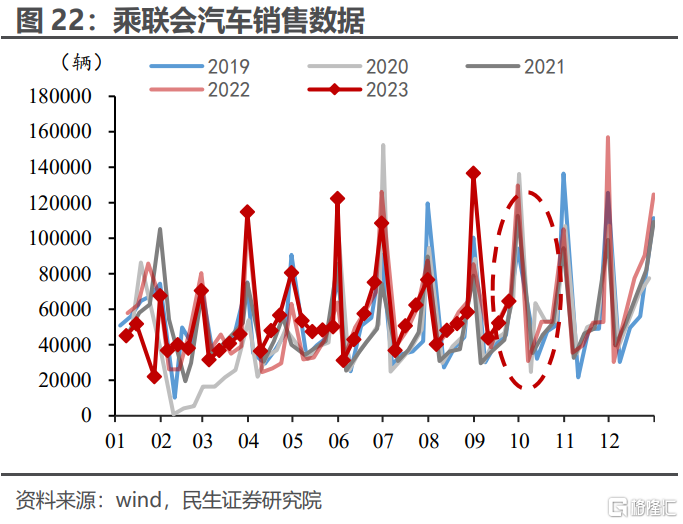

30城商品房销售7日移动平均值录得7.2万平方米,相较上周回落0.8万平方米,低于2022年同期水平;9月24日当周乘用汽车日均销量录得6.5万辆,基本持平去年同期水平。

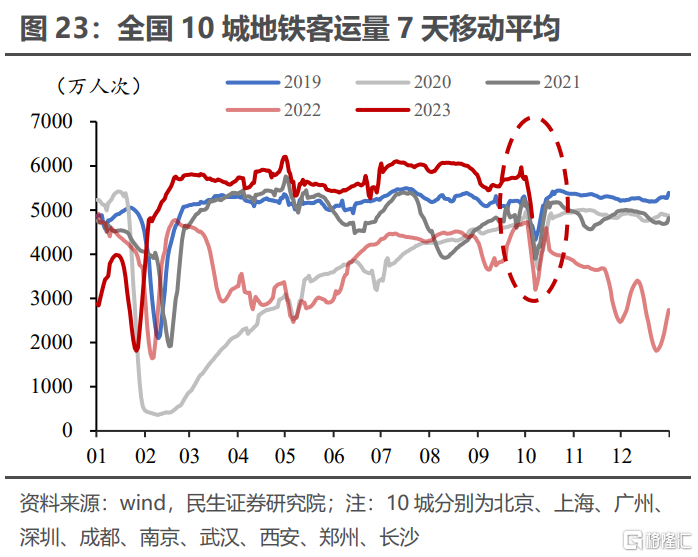

假期因素扰动,10城地铁出行通勤人次周度环比回落,7日移动平均值录得4846.2万人次,同比仍高于往年同期水平。

风险提示

海外地缘政治发展超预期;数据测算有误差;货币政策超预期。

注:本文来自民生证券研究院于2023年10月08日发布的报告《全球大类资产跟踪周报:美债风暴再起》,分析师:周君芝 S0100521100008,陈怡S0100122120020。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。