一只超级白马没了5000亿

2021年2月,食品饮料赛道超级大白马——海天味业迎来高光时刻,市值逼近7000亿元,估值120倍。

而后,海天股价一路狂泻,从历史最高的124元跌至目前的37.99元,累计跌幅高达68%,市值蒸发将近5000亿元。单是年内的跌幅,就超过了4成,早已跌破去年10月的低点。当前,海天最新估值仅为37倍,创下6年来新低。

虽然在同期酱料类同行也有不少跌幅,但相对来说作为行业榜一大哥的海天,跌幅却显著大于对手。比如竞争对手千禾味业年内跌幅18%,较去年10月低点仍然反弹13%。并且,千禾当前估值水平还略高于海天。

作为酱油界的扛把子,却是短短不到3年蒸发市值5000亿,海天味业何以沦落至此?

01

从2021年开始,海天业绩开始变脸。当年,营收同比增长9.7%,创下2010年有业绩披露记录以来的最低水平。之前12年,有9年营收增速都超过15%。归母净利润同比增长4%,创下2011年以来最低水平。之前11年,有9年增速超过20%。

2022年营收增速再次放缓至2.4%,归母净利润更是出现罕见的负增长,幅度为-7.22%。

今年上半年,海天营收129.66亿元,出现前所未有的负增长(-4.19%),归母净利润30.96亿元,同比仍然是负增长,幅度扩大至-8.76%。

一年复一年,海天业绩持续拉胯,基本面迟迟得不到修复,大超市场预期。

当前,海天给资本市场的印象是业绩见顶,未来可能没有什么成长性了。而在2013-2021年,海天归母净利润年复合增速高达20%,业绩长期稳定且高速增长,让市场投资者简单线性外推,造成了过去长期高溢价估值状态——50倍以上。

如今,业绩增速明显下滑,且持续3年,打破市场对于海天高增速的幻想,估值因此也出现了明显回落。

更为尴尬的是,千禾味业同期业绩却出现超预期增长。2022年,营收增速26.6%,归母净利润增速55.4%。今年上半年,营收15.3亿元,同比大增50.9%,归母净利润2.57亿元,同比大增115.9%。

很显然,海天业绩低迷除了宏观经济环境遭遇压力外,也跟自身经营状况存在莫大关联。尤其是去年10月份前后遭遇超级舆论事件,品牌号召力受损,对于经营的影响至今未完全消弭。

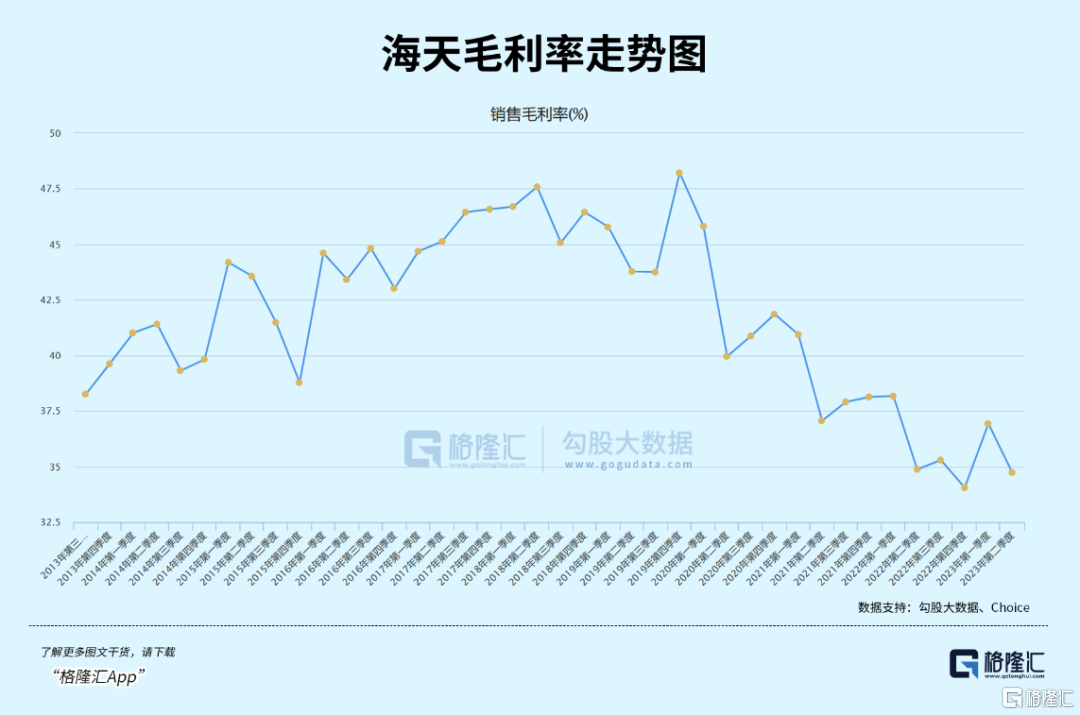

再看海天盈利能力,出现持续下滑。2023Q2,毛利率为34.73%,同比下滑0.14%,环比下滑2.2%。这主要是由于低毛利率的产品占比提升,产品结构发生了一些变化。另外,成本占比最高的大豆价格从2022年10月以来持续下滑,包材也从2022年初高位持续回落,要不然海天毛利率掉得更快。

海天当前毛利率较2019Q4大幅下滑13.5%,几乎位于上市以来最低水平。除了跟前几年原材料大幅涨价外,也跟海天产品升级遭遇一些阻力有关。

这些年,海天内部费用率控制非常好。2017年末的时候,销售期间总费用率为17%,后一路下滑,到2022年仅有7.18%,下滑幅度高达9.83%。这亦是利润增速高于营收的一把利剑。

今年上半年,总费用率回升至7.81%。其中,销售费用率、管理费用率均有一定程度的提升。这主要是因为海天业绩增长压力大,主动出手在一些市场与千禾味业搞促销推广打价格战。

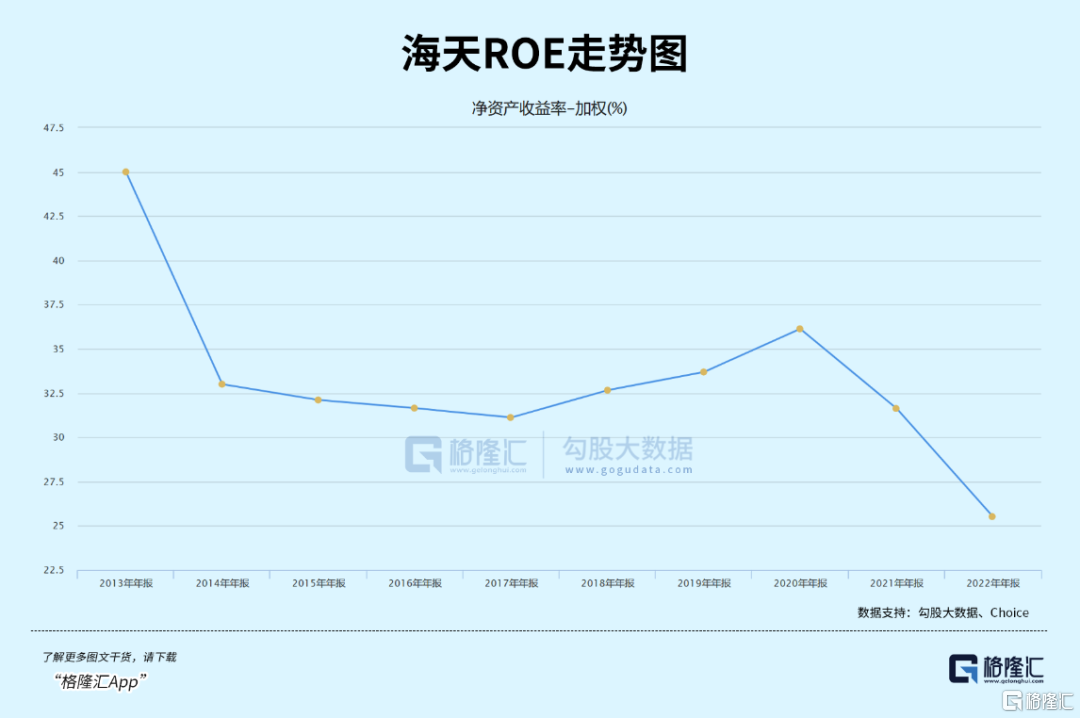

海天净利率水平也持续下滑。2023Q2,净利率仅为23%,同比下滑1.67%,环比下滑1.5%,较2020末整整下滑4.18%。ROE也跟随净利率的下滑而下滑。2022年仅为25.52%,位于上市以来最低水平,较2020年下滑10.61%。

管理层早在2021年财报中就曾吐露对于业绩增长的深切担忧:海天要加快市场转型发展,从存量里抢夺增量;眼睛向内,全方位降本增效……

看来,海天在这三年确实遭遇了前所未有的压力与挑战,包括疫情冲击、舆情风波、宏观经济疲软、原材料价格大涨、社区团购恶性竞争等。

好在,海天管理层历来比较优秀,都是经历过大风大浪的人,面对当前困境,已经在内部坚定进行大刀阔斧的改革。

02

海天酱油的市占率为13-17%,业绩在2020年及以前经历了高增速,最近3年多却持续萎靡不振。那么,灵魂拷问来了,海天还有成长性吗?

先看酱油行业,目前还未见到明显的天花板,量价维度均还有一定的增长空间。

据艾媒咨询数据,酱油行业零售额从2012年的411亿元增长至2020年的874亿元,8年复合增速为9.9%。产量上,从2010年的596万吨增至2020年的1344万吨,10年CAGR为8.48%。其中,2015-2020年,产量复合增速为5.8%。

酱油每年产销大致匹配,可以推测未来几年行业销量上可能还有低个位数的增长。

价格维度,增长会比较慢了。2008-2016年,海天平均间隔2年提价一次,每次提价区间一般为4%-5%。2016年之后,一直到2021年才完成提价3%-7%。

2019年之后,包括海天在内的酱油龙头毛利率普遍下滑。一方面是由于原材料成本大幅上涨,另一方面跟酱油吨价下滑密切相关。在三年疫情期间,消费者更愿意选择性价比高的产品,以致于酱企产品结构化升级受到一定阻碍。另外,为了抢占市场,各大酱油企业纷纷加大促销力度,也导致吨价持续下滑。

总体来看,酱油行业增量蛋糕并没有过去市场预期的那么乐观——10%的增长,现实情况增速腰斩一半可能都不止。

没有太多增量,只能内卷搞存量。

当前,海天已经完成了全国化布局,渗透率足够高了。目前,产品覆盖区域31个省,320多个地城市,2000多个县城。省市已经做到了100%覆盖,县城覆盖率已经达到了90%以上。

从海天经销商发展数量也能看出一些端倪。2015年到2021年,海天经销商从2600家快速增长至7430家。这亦是海天业绩快速增长的几年。2022年,出现罕见经销商缩减情况,数量为7172家。今年6月末,仅仅只有6756家,较2021年末大幅减少674家。

从这个维度看,海天并没有太多空白市场可以进行扩张了。未来海天还想要保持增长,那么就得在原有覆盖市场,与其余全国化酱油企业以及本土市场中小酱企进行正面竞争。

千禾是海天最直接的竞争对手,虽然营收不再一个数量级上。但海天产品整体定价相较千禾更为中低端一些,渠道扩张张力相对较弱。

拿千禾零添加头道原香180天生抽和海天零添加金标生抽为例,前者售价15.1元,后者售价11.9元。据安信证券拆分看,千禾经销商渠道利润有2.8元,利润率高达35%,远高于海天的25%。渠道利润越高,经销商越积极推广,更有利于拿下更多的市场份额。海天渠道利润要低一些,渠道推动力自然会相对弱一些。

除了线下渠道,最近几年兴起的社区团购等线上渠道越来越得到酱油企业的重视。

这一方面跑在前面是千禾味业。在海天发生舆情事件的10月,海天酱油主要电商平台销售额相比同期下降32%,失去线上市占率第一的位置。千禾味业趁机超车,当月酱油产品线上销售额同比增长226%,成为酱油产品国内主流电商平台市占率第一。

其实,千禾很早就重视线上渠道,试图绕开海天强大的线下渠道优势。2017-2022年,千禾线上营收占比分别为4.18%、6.94%、9.11%、15.35%、19.94%、25.87%。线上渠道营收占比超过1/4,远超海天同期的4.16%。

存量竞争是残酷的,增长压力跟有增量蛋糕是完全不一样的。今年上半年,海天和千禾就在山东市场开启“价格战”。

千禾味业味极鲜特级头道生抽酱油(1L/瓶)的原本售价为16.8元/瓶,价格下探至9.9元/瓶。与此同时,海天特源本味零添加酱油(1L装)将价格下探至了9.9元一桶,部分系统8.9元一桶还送一瓶450ml的白米醋,而利群系统更是低至7.9元/瓶。

当然,海天因舆情事件,受益最大的就是千禾。两家之间的恩怨无法避免的升级,通过价格战等方式撕咬对手,置之死地而后快。

综上来看,海天未来还有业绩增长空间,但增速再也回不到2020年及以前了,10%乃至个位数增长应该才是未来常态。

03

从2021年2月以来,包括海天在内的消费白马整整跌了2年多了。当前,食品饮料整体估值为29倍,位于2018年以来PE分位数的11%,已经处于合理偏低的水平了。

对于海天而言也一样,现在的位置或许不应该过度悲观了。因为行业还有增量蛋糕,且海天过去证明了自己的优秀的经营能力,虽然当前遭遇了一些增长压力和调整,但王者归来是大概率事件。

当然,增速也不会像之前那么快了,就像现在的宏观经济增速再也回不到疫情之前了。这样的局面,我们必须坦然面对。

SH 海天味业 SH 千禾味业

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。