泰国:外资参与较多的新兴市场

本文为东南亚资本市场初探系列第二篇,我们聚焦泰国市场。截至2022年末,泰国股市总市值6,044亿美元,与新交所、印尼证交所体量相近,是东南亚重要的资本市场之一。

摘要

宏观概览:泰国人均GDP处于东南亚前列,中泰经贸合作紧密。2022年,泰国名义GDP 17.4万亿泰铢(约4,953亿美元),人均GDP为6,909美元,在东南亚处于前列;总人口7,170万人,但近年来人口增速放缓。泰国是东盟中较早进行数字经济转型的成员国之一,其农业、旅游业为特色产业。中泰经贸合作紧密,《中国-东盟全面经济合作框架协议》是中泰之间最重要的经贸协定之一。2022年中泰进出口规模达到1,350亿美元,同比增长2.9%。

金融体系:监管体系以财政部为核心,泰国证券交易所发展迅速。1)泰国实行混业经营,但银行/保险/证券分属于泰国银行(BOT)、保险监管局(OIC)、证券交易委员会(SEC)监管,三者均隶属于财政部。2)资本市场:截至2022年末,泰国证券市场股票总市值约21万亿泰铢,证券化率121%。其中,泰国证券交易所主板市场(SET)/另类资产市场(MAI)总市值分别为20.4/0.5万亿泰铢,占比97%/3%;2016年至今日均换手率分别为0.78%/0.50%。

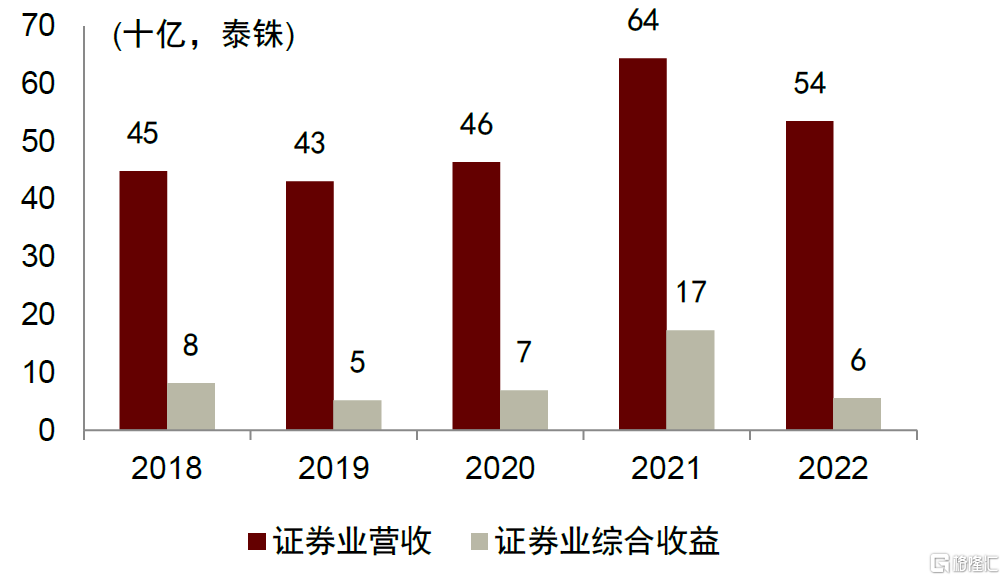

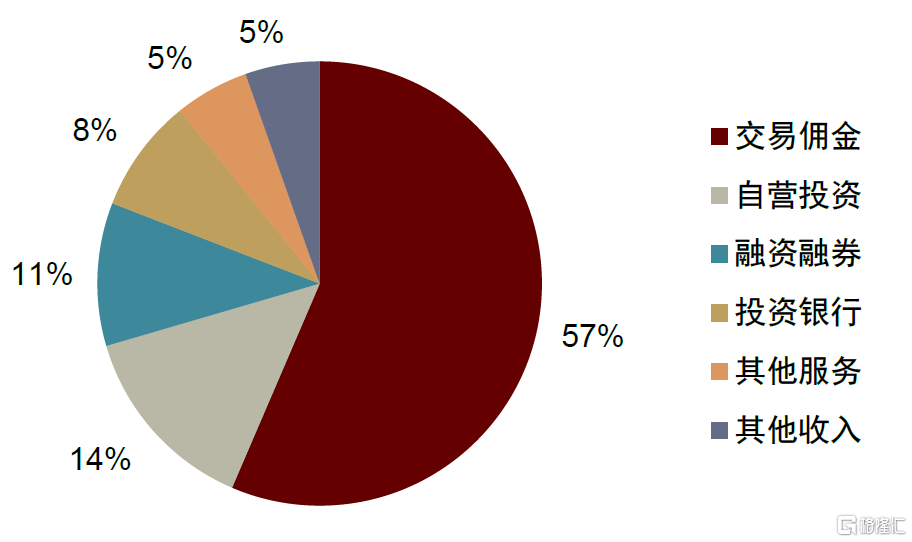

泰国证券业格局头部集中。2017年以来,泰国证券业集中度不断提升,截至2021年末,泰国TOP10证券经纪商合计市场份额为59.0%。欧美投行、新加坡/马来西亚/日本等国的金融机构深度参与泰国证券业发展。受市场行情下降影响,2022年泰国证券行业实现总收入536亿泰铢,同比下降17%;综合收益56亿泰铢,同比下降68%。收入结构方面,交易佣金/自营投资/融资融券/投资银行/其他服务/其他收入占总营收的比例分别为56%/14%/11%/8%/5%/5%。

泰国特色券商:1)KKPS:泰国KKP金融集团控股子公司,2022年在泰交所交易额市占率为18.63%,位列泰国市场第一。2)MST:马来亚银行控股子公司,曾在2002年-2017年连续16年获得泰国市场最高的市场份额。3)FSS:市场份额前三,拥有泰国领先的线上交易平台“Finansia HERO”,2023年8月被Finansia X PCL收购并退市。4)JPM:1964年即进入泰国证券市场,依托摩根大通的平台,为客户提供证券及衍生品经纪等金融服务。

风险

泰国经济不及预期;监管政策收紧;国际局势动荡;资本市场及汇率波动。

泰国概览:东南亚重要经济体之一

宏观经济:人均GDP处于东南亚前列

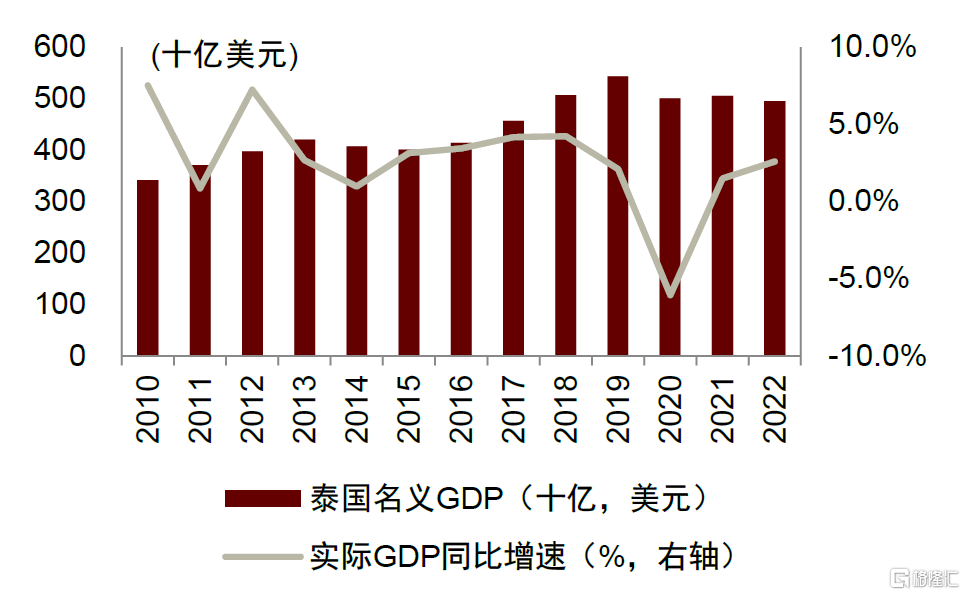

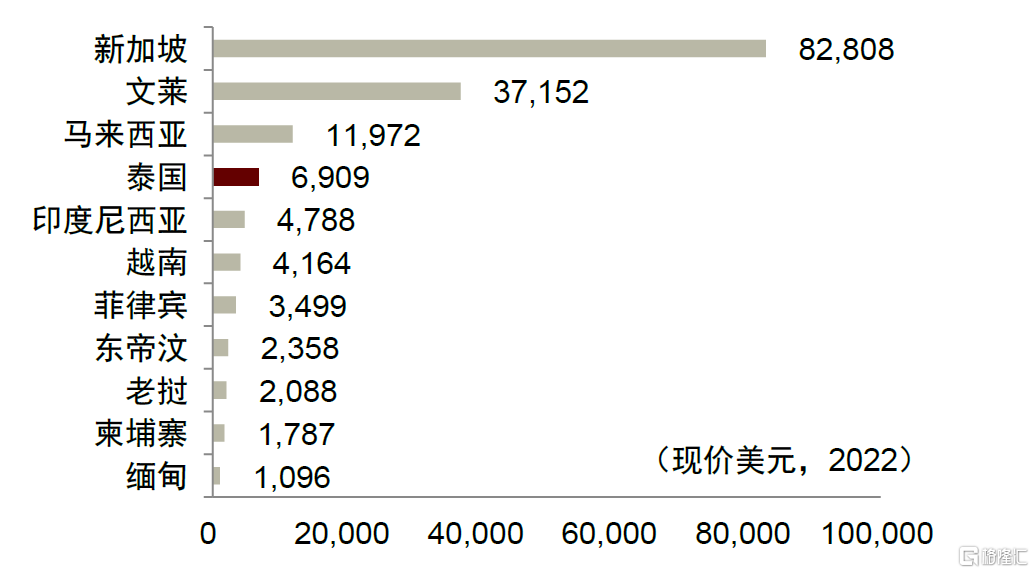

泰国经济迎来疫后修复。2022年实现名义国内生产总值17.4万亿泰铢,折合约4,953亿美元;实际GDP同比增速2.6%,基本恢复至2010年以来的历史平均增速。从人均GDP来看,2022年泰国人均GDP为6,909美元,仅次于新加坡(82,808美元)、文莱(37,152美元)和马来西亚(11,972美元),在东南亚主要国家中处于前列。

消费是泰国经济增长的主要驱动力。2022年泰国GDP分项构成中,最终消费支出/资本形成总额/对外货物和服务差额/统计误差分别占GDP的72%/28%/-2%/2%。其中,私人消费支出/政府消费支出贡献分别为54.5%/17.7%。近五年来,消费对泰国GDP 的贡献占比逐年提升,2022年较2018年(65%)提升约7个百分点。

泰国农业、旅游业等为特色产业。2022年泰国第一产业/第二产业/第三产业增加值分别占GDP的9%/35%/56%。其中,农业是泰国传统产业,农产品(稻米、天然橡胶、木薯等)是泰国重要的出口商品之一。根据泰国商务部,2022年泰国出口大米769万吨,超过越南成为全球第二大稻米出口国,仅次于印度。第二产业方面,泰国以出口导向型工业为主,汽车、电子设备制造等是泰国的特色产业。第三产业方面,旅游业是泰国服务业的支柱产业之一,根据泰国旅游和体育部,2022年泰国的入境旅游人次达到1,115万。

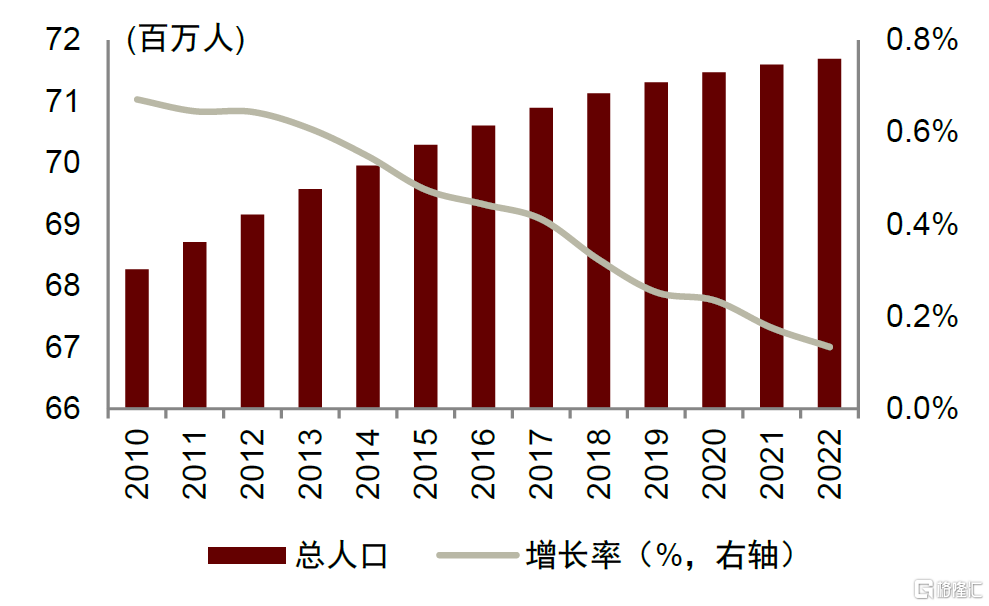

人口增速有所放缓,城镇化率逐年提升。2022年泰国总人口达到约7,170万人,但近年来人口增速明显放缓,2022年人口增长率约为0.1%。性别分布方面,2022年男性与女性的占比分别为48.5%和51.5%。劳动力方面,2022年泰国15岁及以上劳动力数量增长至约3,990万人,占全体人口55.6%。此外,近年来泰国城镇化率逐年提升,2022年城镇人口共计3,792万人,占总人口52.9%。

图表1:泰国国内生产总值

资料来源:World Bank,CEIC,中金公司研究部

图表2:东南亚主要国家人均国内生产总值

资料来源:World Bank,CEIC,中金公司研究部

图表3:泰国总人口和增长率

资料来源:泰国内政部,CEIC,中金公司研究部

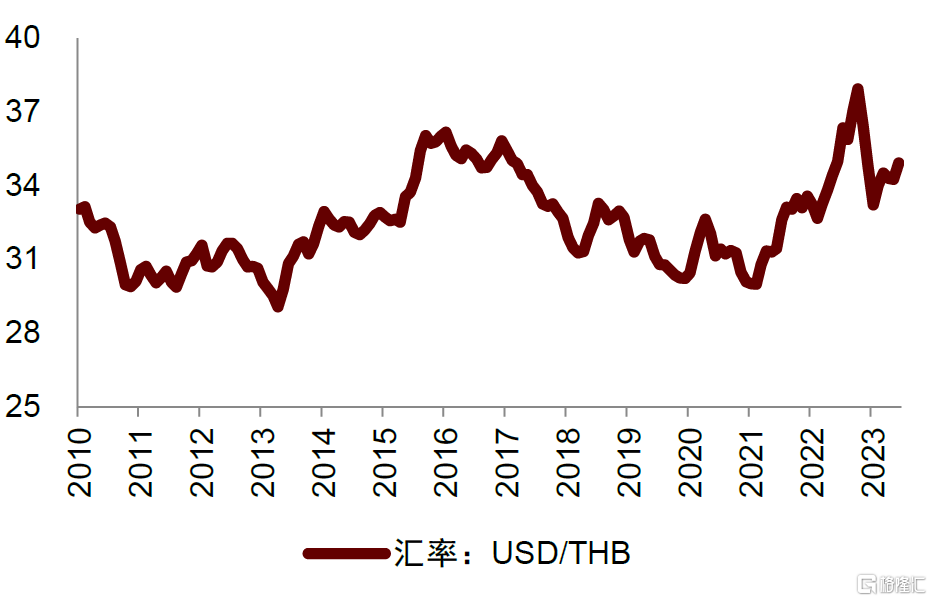

图表4:泰国参考汇率

资料来源:泰国央行,CEIC,中金公司研究部

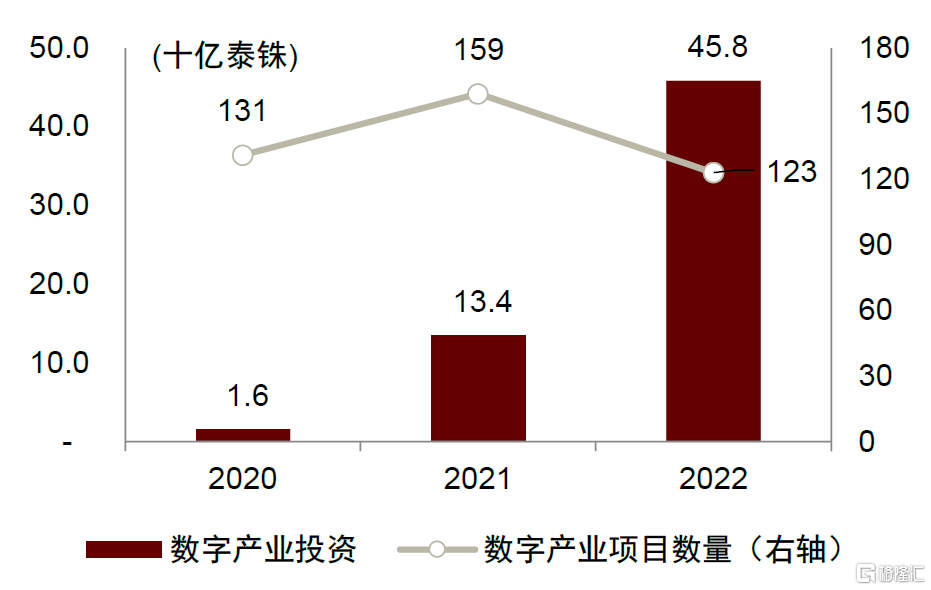

泰国是东盟中较早进行数字经济转型的成员国之一。泰国政府持续关注数字转型,2015年泰国提出“数字泰国”概念,是东盟较早关注数字经济的成员国之一;2016年提出“泰国4.0战略[1]”,推动发展高附加值经济模式;2020年泰国出台数字发展路线图[2],持续推动数字经济快速转型。与此同时,泰国投资委员会(BOI)通过一系列税收及费用优惠,吸引海外数字经济相关产业投资,2022年共投资数字产业项目123个,吸引资金共计458.3亿泰铢。

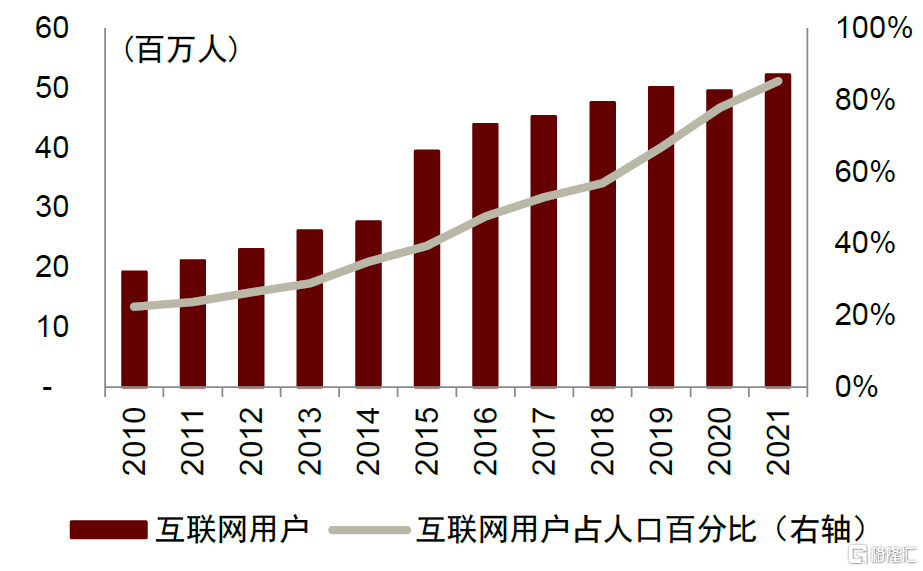

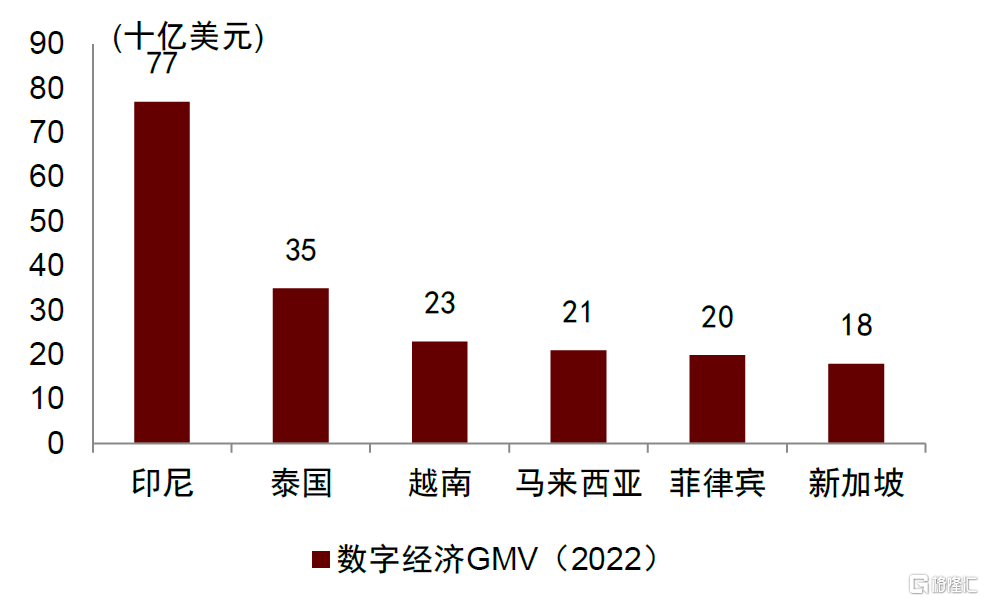

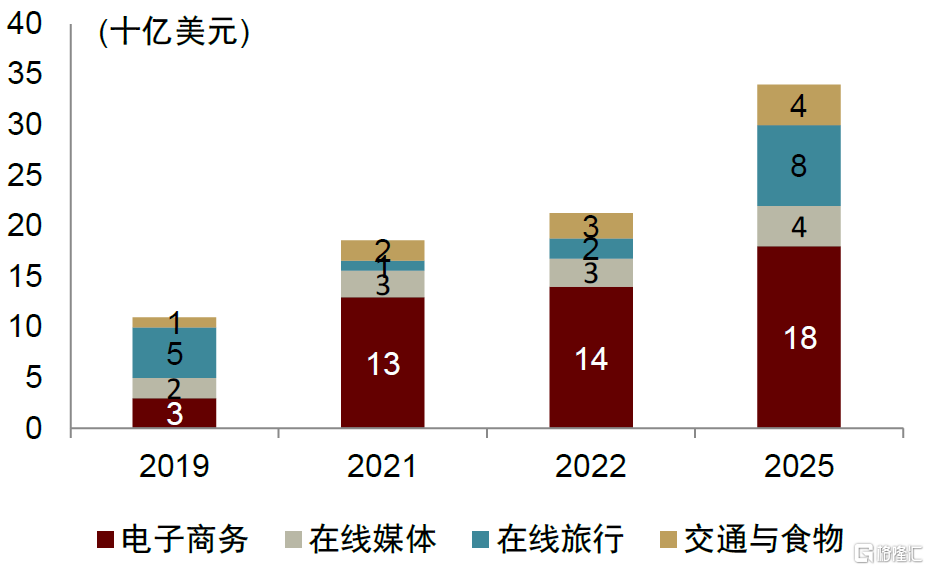

泰国互联网覆盖率较高,数字经济规模在东南亚较为领先。根据泰国电信和邮政部,截至2021年,泰国互联网用户共计5,216万人,互联网覆盖率已达到较高水平。根据Google、Temasek & Bain联合发布的《e-Conomy SEA 2022》,2022年泰国数字经济规模达到350亿美元,在东南亚六国中排名第二,仅次于印尼。其中,电子商务/在线媒体/在线旅行/交通和食物2022年规模分别为220亿美元/51亿美元/50亿美元/30亿美元,分别同比增长8%/10%/139%/12%。Bain等预计泰国数字经济在2025年有望达到530亿美元,2022-2025年CAGR约为15%。

图表5:泰国数字产业投资情况

资料来源:泰国投资委员会,中金公司研究部

图表6:泰国互联网用户数量

注:数据截至2021年末

资料来源:泰国电信和邮政部,CEIC,中金公司研究部

图表7:东南亚六国数字经济GMV

资料来源:Bain,中金公司研究部

图表8:泰国数字经济情况

资料来源:Bain,中金公司研究部

中泰合作:东盟重要的经贸伙伴之一

《中国-东盟全面经济合作框架协议》[3]是中泰之间最重要的经贸协定之一,涵盖了货物贸易、服务贸易和投资领域。同时,中泰均为《区域全面经济伙伴关系协定(RCEP)》[4]成员国,可享受RCEP的相关经贸投资便利。根据世界银行发布的《2020年营商环境报告》[5],泰国在全部经济体中排名第21位。

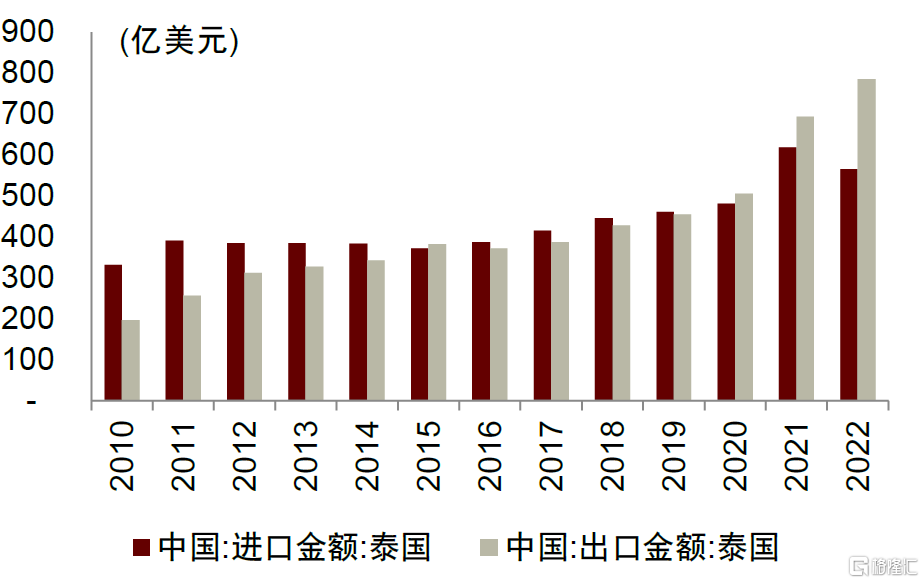

双边贸易:根据中国海关总署统计数据,2022年中泰进出口规模达到1,350亿美元,同比增长2.9%。其中,中国对泰国出口额为785亿美元,同比增长13.1%;中国自泰国进口额为565亿美元,同比下降8.6%。其中,中国对泰国前五大出口产品品类为电机电气、机械设备、塑料及制品、钢材和钢铁制品;前五大进口产品品类为机械设备、电机电气、橡胶及制品、水果和塑料制品。

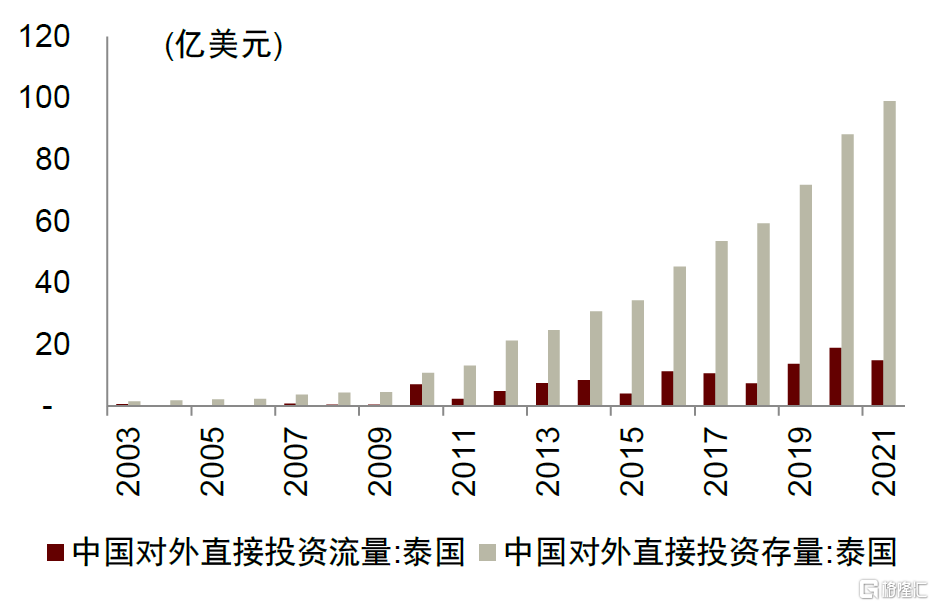

双边投资:根据中国商务部、国家统计局和国家外汇管理局联合发布的《中国对外直接投资统计公报》,2021年中国对泰国直接投资流量15亿美元;截至2021年末,中国对泰国直接投资存量99亿美元,在中国驻泰国大使馆经商处备案的中国对泰投资企业共计532家。与此同时,根据中国商务部,2021年泰国企业对中国投资流量为1亿美元;截至2021年末,泰国企业累计对华直接投资约46亿美元。

货币结算:人民币与泰铢可以直接结算,中国银行已实现在泰国市场的人民币兑泰铢直接报价,在泰企业和个人可以进行泰铢和人民币的跨境结算。2021年1月,中国人民银行与泰国银行(中央银行)续签了双边本币互换协议,互换规模为700亿元人民币/3700亿泰铢,协议有效期五年,经双方同意可以展期[6]。

图表9:中泰双边货物贸易规模

资料来源:中国海关总署,Wind,中金公司研究部

图表10:中国对泰国直接投资

注:数据截至2021年末资料来源:商务部,Wind,中金公司研究部

泰国金融:监管体系与资本市场

金融监管:以财政部为中心的监管体系

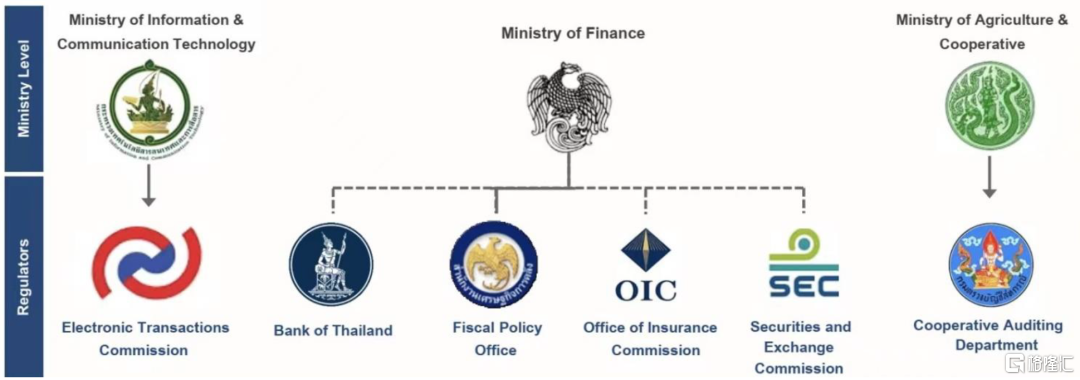

泰国的银行业、证券业、保险业分属于不同的机构进行监督管理,但均隶属于财政部。具体来说:1)泰国银行(Bank of Thailand,BOT):作为泰国的中央银行,负责货币、外汇、支付系统等方面的监督管理工作,维护泰国金融环境的稳定。同时,履行对商业银行等金融机构的日常监管职能。2)泰国保险监管局(Office of Insurance Commission,OIC):作为保险业的主要监管机构,履行管理保险行业、保护投保人权益等多方面职能。3)泰国证券交易委员会(Securities and Exchange Commission,SEC):作为证券业及资本市场的主要监管机构,以维护资本市场公平与稳定,以及保障投资者权益为主要职责。

图表11:泰国金融监管体系

资料来源:Bank of Thailand,中金公司研究部

泰国银行业:银行类型较为多元[7]。截至2023年8月,泰国存款类金融机构具体包括:30家商业银行、6家国有专业金融机构(Specialized Financial Institutions,包括:政府储蓄银行、农业合作银行、政府住房银行、泰国进出口银行、泰国中小企业发展银行、泰国伊斯兰银行、泰国信用担保公司)、1995家储蓄和信用合作社等,占泰国金融业总资产分别为45.6%、15.3%、6.9%。值得一提的是,泰国实行混业经营,商业银行可以参与证券、保险、资产管理等业务。

国有中资银行布局泰国,提供多元化服务。目前,中国银行、中国工商银行在泰国已有较为完整的业务布局。其中,中国银行(泰国)股份有限公司是中银香港的全资子公司,总部设立于曼谷,并拥有6家分支机构。中国工商银行(泰国)股份有限公司由中国工商银行集团持股97.98%,总部设立于曼谷,并拥有21家分支机构。此外,中国国家开发银行在泰国拥有工作组。中资银行提供全中文服务,涵盖公司及个人金融业务、存贷款业务、外汇兑换业务等多元化服务,为在泰国布局的中资企业提供便捷的资金支持。

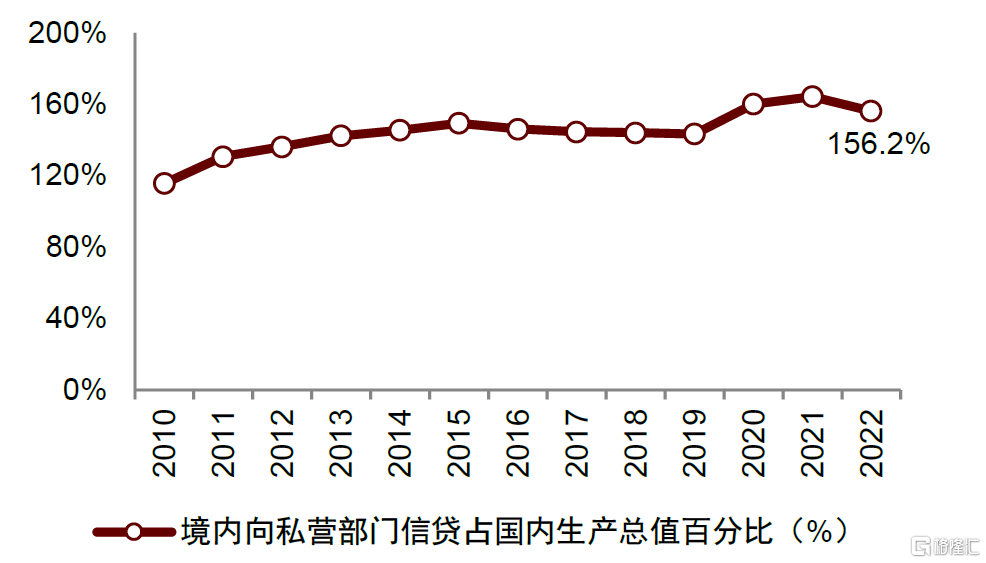

图表12:泰国私营部门信贷占国内生产总值百分比

资料来源:World Bank,CEIC,中金公司研究部

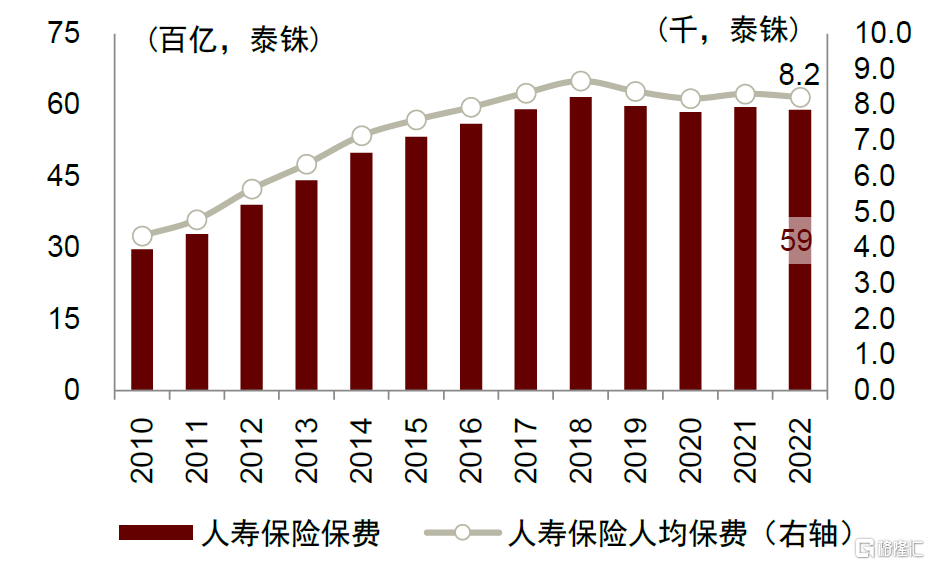

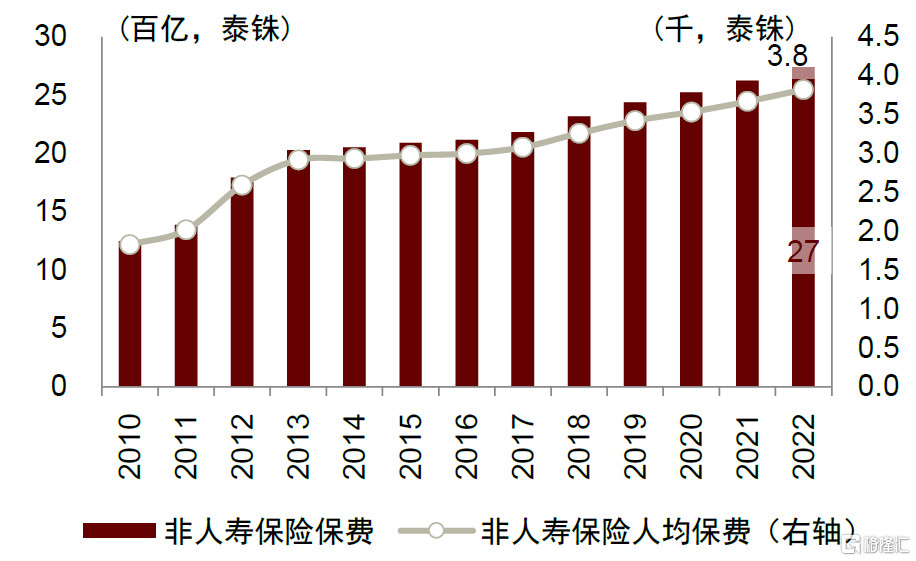

泰国保险业:保险市场仍有较大提升空间。截至2022年,泰国共有保险牌照784张,人寿及非人寿保险/人寿保险/非人寿保险/再保险分别有134家/150家/467家/33家,泰国保险代理人数量超过54万人。其中,1)寿险:2022年泰国寿险业保费规模为5,897亿泰铢,同比下降0.97%,占GDP的比例为3.4%;人均保费8,224泰铢,折合约为236.3美元。2)财险:2022年泰国财险业保费规模为2,742亿泰铢,同比上升4.4%,占GDP比例为1.6%;人均保费3,825泰铢,折合约为109.9美元。

图表13:泰国寿险业保费规模

资料来源:OIC,CEIC,中金公司研究部

图表14:泰国财险业保费规模

资料来源:OIC,CEIC,中金公司研究部

泰国证券业:泰国证券交易委员会(The Securities and Exchange Commission,SEC)是泰国证券行业主要监管机构。泰国证券交易所(Stock Exchange of Thailand,SET)下辖两个市场,分别为主板SET和另类投资市场MAI。根据SEC年报,截至2022年,泰国共有51家证券公司,其中证券经纪商(brokers)43家,非经纪商(non-brokers,指主要从事投行业务或交易业务的证券公司)8家。

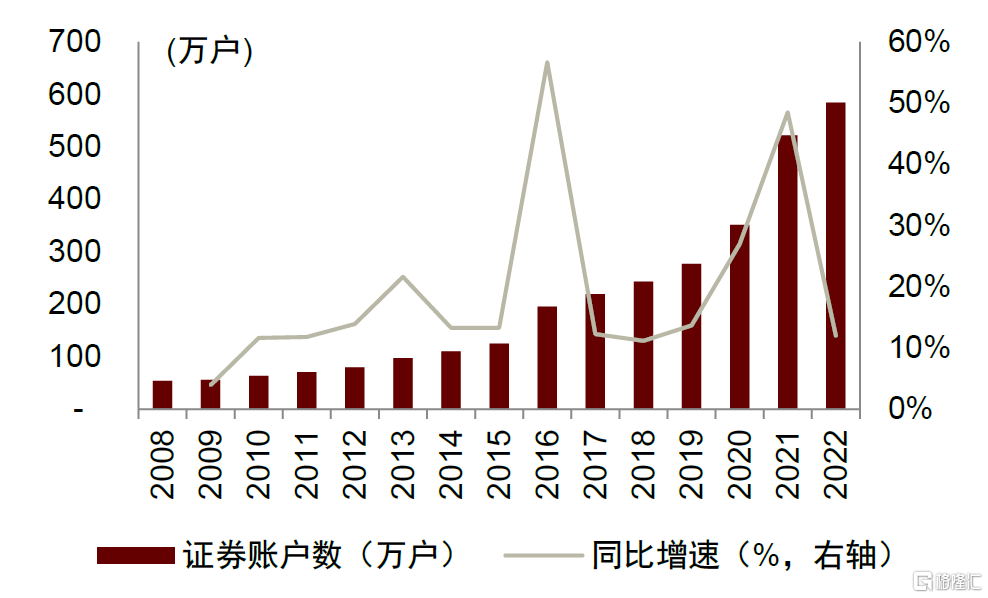

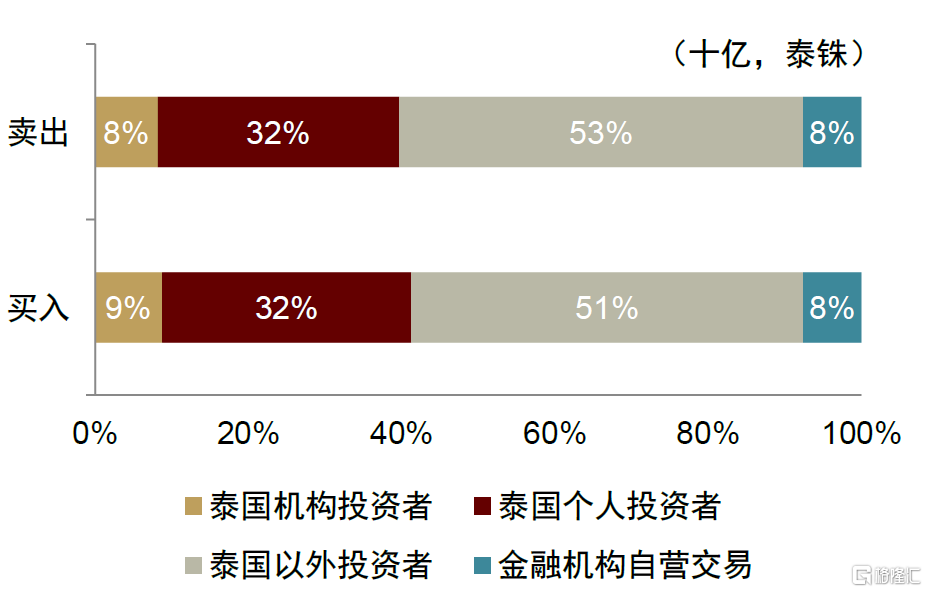

泰国证券账户数持续较快增长,海外投资者交易占比超过一半。截至2022年末,泰国证券账户数量已达到585万户,其中近1个月内活跃账户数为49.9万户,近6个月内活跃账户数为98.4万户。考虑到泰国允许一人多户,剔除重复账户后的实际证券开户客户数为234万人,约占2022年泰国总人口的3.3%。从投资者类型来看,海外投资者参与程度较深。2023年初至2023年8月末,泰国SET市场中泰国机构投资者/泰国个人投资者/泰国以外投资者/金融机构自营交易的累计买入金额占比分别为9%/32%/51%/8%,累计卖出金额占比分别为8%/32%/53%/8%。

图表15:泰国证券账户数量

资料来源:SET,中金公司研究部

图表16:2023年初以来泰国证券市场不同类型投资者累计交易规模占比

注:数据截至2023.08.31资料来源:SET,中金公司研究部

资本市场:以泰国证券交易所(SET)为核心的资本市场体系

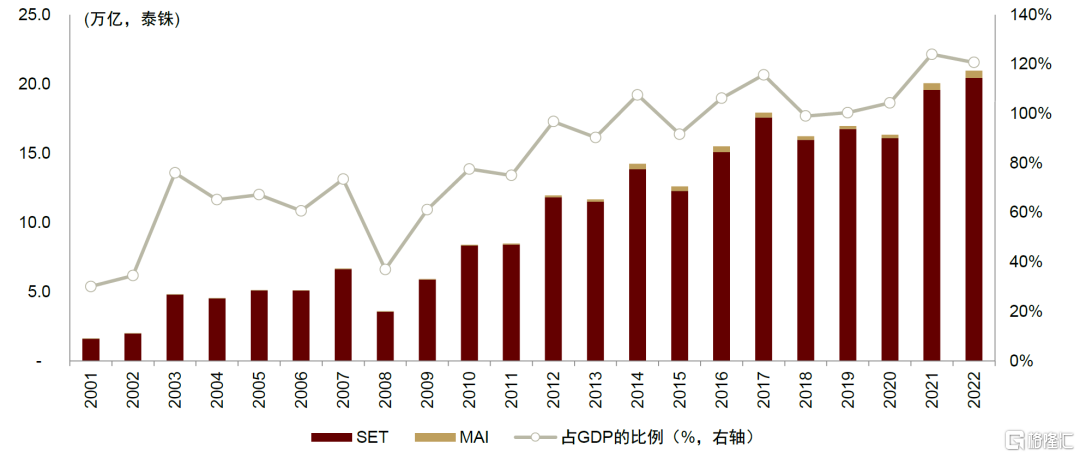

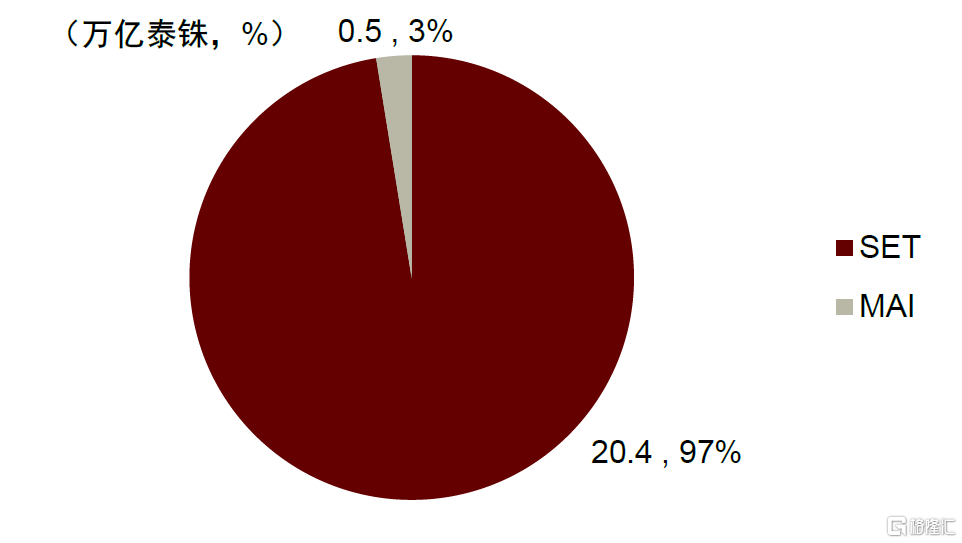

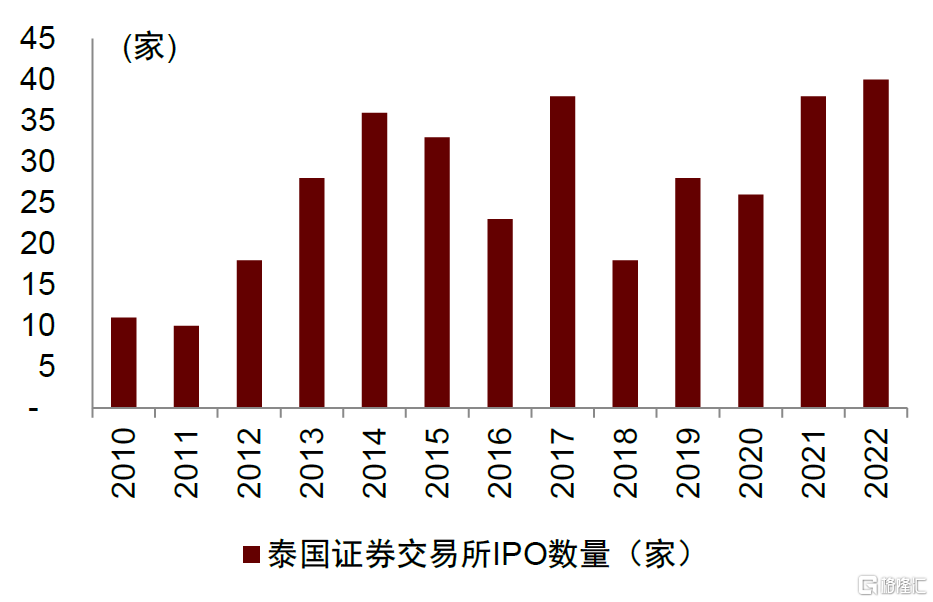

市场规模:泰国资本市场经历了约60余年的发展,截至2022年末,泰国证券市场股票总市值约21万亿泰铢,占2022年名义GDP的比例为121%。其中,泰国证券交易所主板市场(SET)规模最大,拥有上市公司共计612家,较2021年净增19家,其中新上市/退市/从MAI转板的数量分别为23家/7家/3家;SET市值为20.4万亿泰铢,占总市值的97.4%。泰国另类资产市场(Market for Alternative Investment,MAI)规模较小,拥有上市公司共计198家,市值为0.5万亿泰铢,占总市值的2.6%。

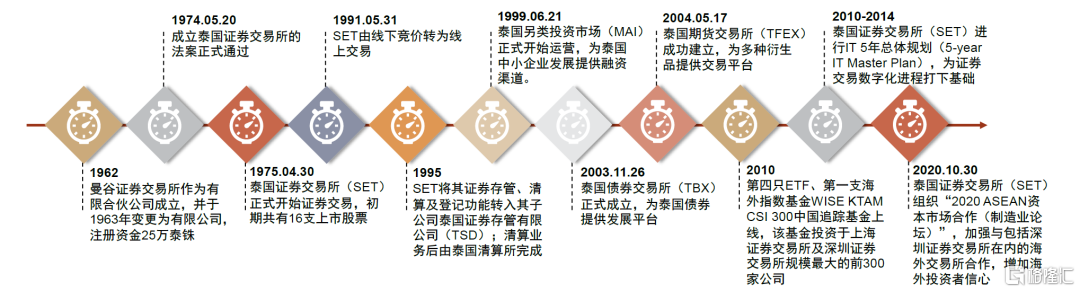

图表17:泰国资本市场发展历程

资料来源:SET,中金公司研究部

图表18:泰国股票市场总市值及证券化率

资料来源:SET,CEIC,中金公司研究部

图表19:泰国股票市场总市值分布(2022)

资料来源:SET,中金公司研究部

图表20:泰国证券交易所历年IPO数量(家)

资料来源:SET,中金公司研究部

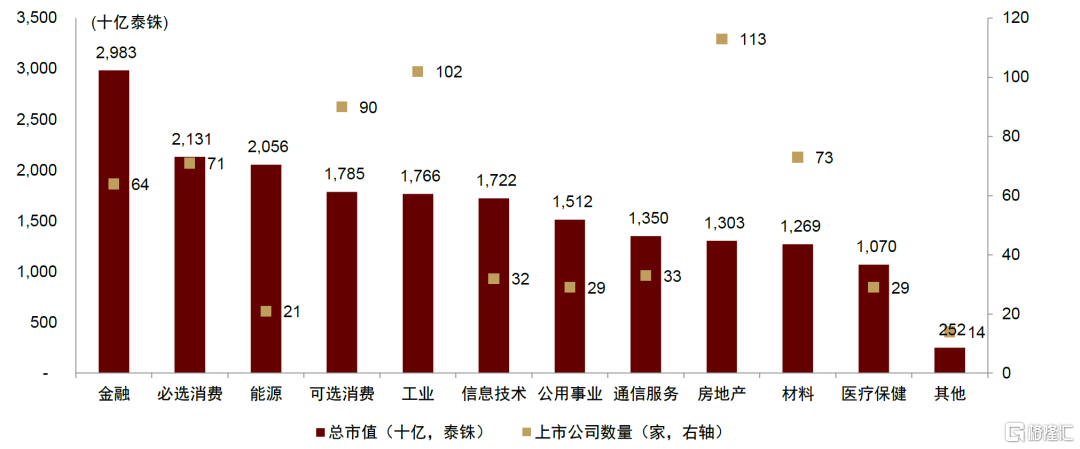

行业构成:金融、消费、能源企业市值占比靠前。截至2023年8月末,按行业市值规模来看,泰国证券交易所上市公司行业市值前三分别为金融/必选消费/能源,市值分别约为3.0万亿泰铢/2.1万亿泰铢/2.1万亿泰铢,分别占总市值的16%/11%/11%。按行业上市公司数量来看,排名前三的行业分别为房地产/工业/可选消费,分布拥有上市公司113家/102家/90家,分别占上市公司总数量的17%/15%/13%。从具体公司来看,泰国台达电子/泰国机场/泰国国家石油为泰国总市值前三的上市公司,总市值分别约为1.4万亿泰铢/1.0万亿泰铢/0.9万亿泰铢。

图表21:泰国上市公司行业分布

注:数据截至2023.08.31 资料来源:Bloomberg,SET,中金公司研究部

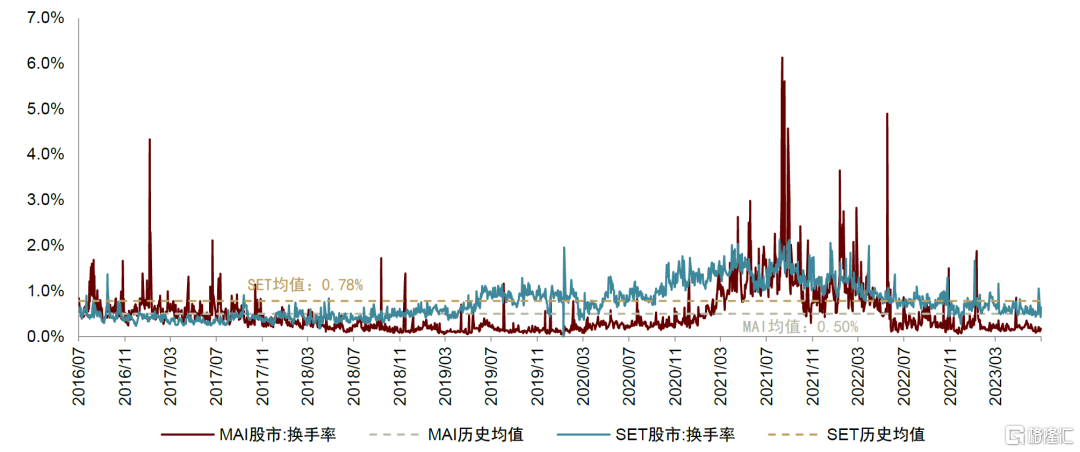

二级市场交易情况:泰国证券交易所主板市场(SET)交易换手率高于泰国另类投资市场(MAI);但另类投资市场(MAI)估值水平更高。2016年中至今,泰国证券交易所主板市场(SET)/泰国另类投资市场(MAI)日均换手率分别为0.78%/0.50%。其中,受股指行情上涨及宏观环境改善等影响,2021年初至2022年中,泰国市场换手率有较大提升,交投活跃度明显增长。2022年中至今,市场热度降温,换手率回归至历史平均水平。外国投资者交易规模呈周期性波动,月度交易量于2021年中达到2016年以来的阶段高点。从估值水平来看,MAI估值显著高于SET,以最新2023年8月平均估值来看,MAI市场的平均市盈率达到121倍,而SET市场平均市盈率仅22倍。

图表22:泰国市场换手率

注:数据截至2023.08.31 资料来源:SET,中金公司研究部

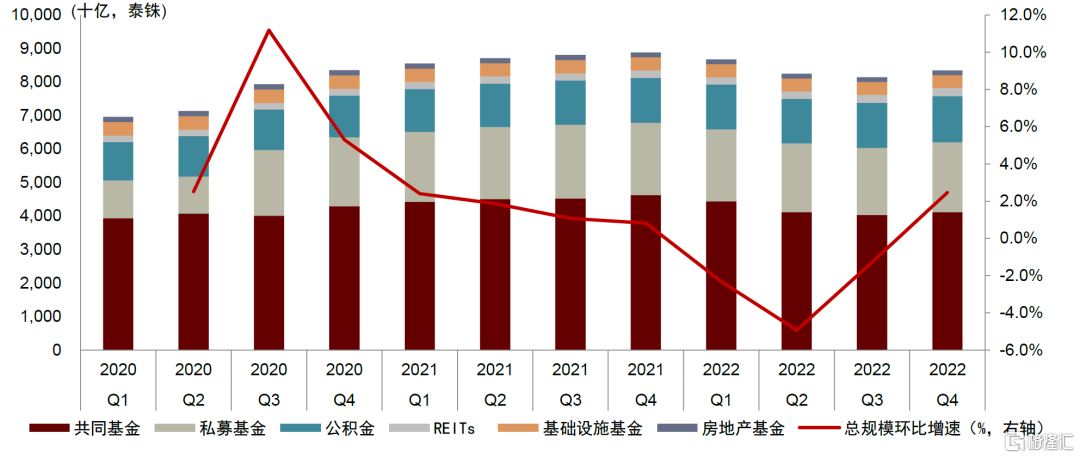

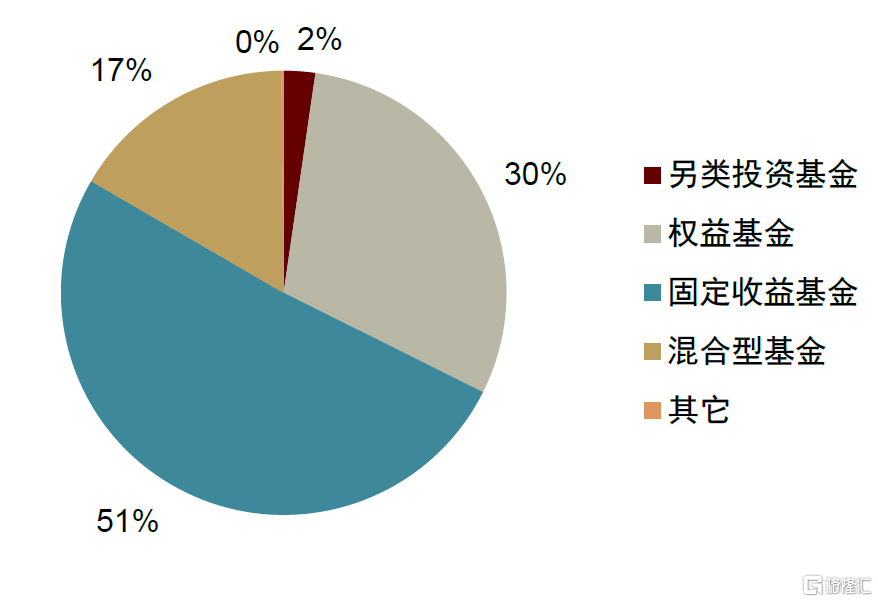

基金产品:根据泰国SEC,截至2022年末,泰国基金总规模(Net Asset Value)约为8.3万亿泰铢。其中,共同基金/私募基金/公积金(Provident Funds)/REITs/基础设施基金(Infrastructure Funds)/房地产基金(Property Funds)规模分别约为4.1万亿泰铢/2.1万亿泰铢/1.4万亿泰铢/2,360亿泰铢/3,802亿泰铢/1,417亿泰铢,分别占行业总规模的49%/25%/17%/3%/5%/2%。从基金数量来看,私募基金数量远超其他基金数量。截至2022年末,泰国共有私募基金/公募基金分别为86,280支/1,968支。

图表23:泰国基金产品规模(NAV)

资料来源:泰国SEC官网,中金公司研究部

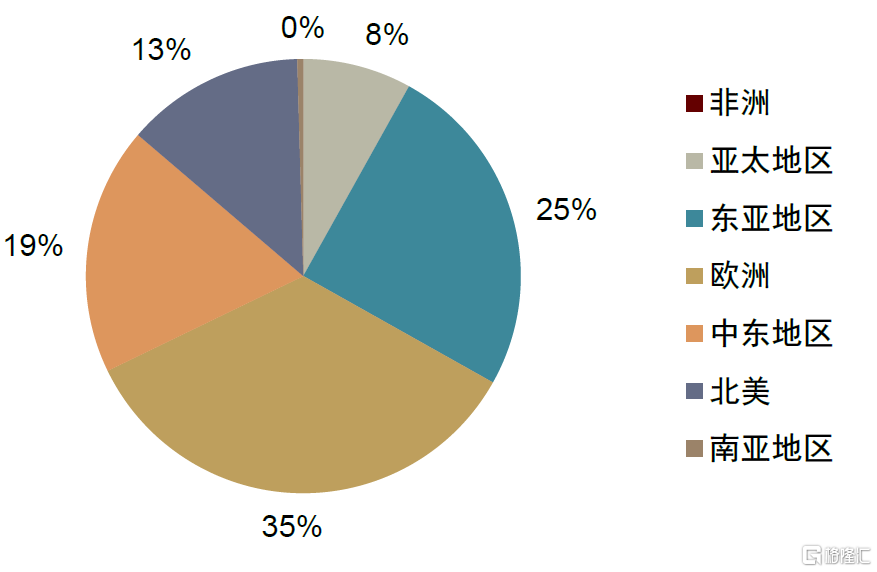

泰国基金投资持续与国际市场接轨,基金海外投资范围广、总规模相对较大。根据泰国SEC官网[8],截至2022年末,泰国共同基金海外投资规模为125亿泰铢。从海外投资地区角度来看,泰国基金主要投资于南亚、东亚及中东地区,占比分别为35%、25%及19%。中国市场与泰国的互联互通也较为紧密,泰国不仅有与沪深300指数连接的ETF基金,同时向中国资产的投资也占到共同基金海外投资总规模的约10%。

图表24:共同基金规模(NAV)占比(2023.08)

注:数据截至2022.12.31资料来源:泰国SEC官网,中金公司研究部

图表25:泰国基金海外投资地区占比(2022)

注:数据截至2022.12.31资料来源:泰国SEC官网,中金公司研究部

泰国券商:行业格局头部集中

海外资本参与度较高

泰国券商集中度较高,欧美及部分亚洲国家深度参与泰国证券业

受市场行情下降影响,2022年泰国证券行业实现总收入536亿泰铢,同比下降17%;综合收益56亿泰铢,同比下降68%。收入结构方面,交易佣金/自营投资/融资融券/投资银行/其他服务/其他收入占总营收的比例分别为56%/14%/11%/8%/5%/5%。资产负债表方面,近年来泰国证券业总资产规模稳步提升,截至2022年末,泰国证券业总资产/净资产分别为5,597亿泰铢/1,251亿泰铢。

泰国证券市场集中度较高,头部券商竞争相对激烈。泰国前十大券商基本占据了泰国市场一半以上的市场份额。2017年以来,泰国证券业集中度不断提升,截至2021年末,泰国TOP10证券经纪商合计市场份额为59.0%,较2017年的48.6%提升约10.4个百分点。根据泰国证券交易所统计,2020年泰国SET市场前三大券商分别为KKPS证券公司/MST证券公司/FSS证券公司,市场份额分别为10.9%/6.3%/6.1%,合计约占泰国市场份额的23.3%。

欧美投行、新加坡/马来西亚/日本等国的金融机构深度参与泰国证券业发展。1)欧美国家中,摩根大通、瑞银、花旗等金融机构均在泰国设立了券商子公司,以便于开展泰国本土的证券业务。其中,摩根大通集团持有其泰国证券子公司49.9%的股份、瑞银集团持有其泰国证券子公司99.9%的股份、花旗集团持有其泰国证券子公司100.0%的股份。2)亚洲国家中,新加坡、马来西亚、日本深度参与泰国证券业,参控股多家泰国券商。例如,新加坡星展银行、日本GMO集团、日本SBI集团等均在泰国设立全资证券子公司;马来亚银行设立并持有其泰国证券子公司83.25%的股份;中国工商银行(泰国)股份有限公司也以持有Finansia Syrus证券股份有限公司10%股份参与到泰国证券业中。

图表26:泰国证券行业营收与利润

注:2018年数据来自38家券商汇总;2019及2020年数据来自41家券商汇总;2021及2022年数据来自43家券商汇总。资料来源:泰国SEC官网,中金公司研究部

图表27:泰国证券行业收入结构(2022年)

资料来源:泰国SEC官网,中金公司研究部

泰国资本市场特色券商:KKPS、MST、FSS、JPM

KKPS:当前市场份额第一的泰国头部券商

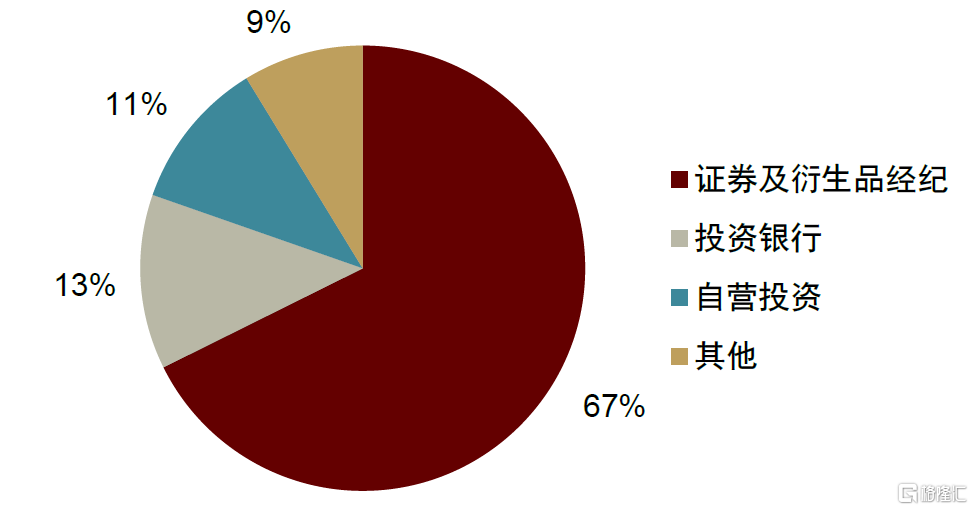

KKPS(Kiatnakin Phatra Securitie)是泰国头部证券公司之一,2022年在泰交所的交易额市占率为18.63%,位列泰国市场第一。KKPS是泰国KKP金融集团(Kiatnakin Phatra Financial Group)的控股子公司,成立于1997年,是泰国证券交易所第6号会员,持有泰国财政部颁发的8类证券业务的许可证,包括证券经纪、证券交易、承销、证券借贷、投资咨询、私募基金管理、共同基金管理和风险投资,并获得泰国证监会批准经营衍生品经纪、做市商、衍生品顾问和基金管理等4项衍生品业务,也是泰国期货交易所会员。

图表28:KKPS主营业务构成(2022年)

资料来源:公司年报,中金公司研究部

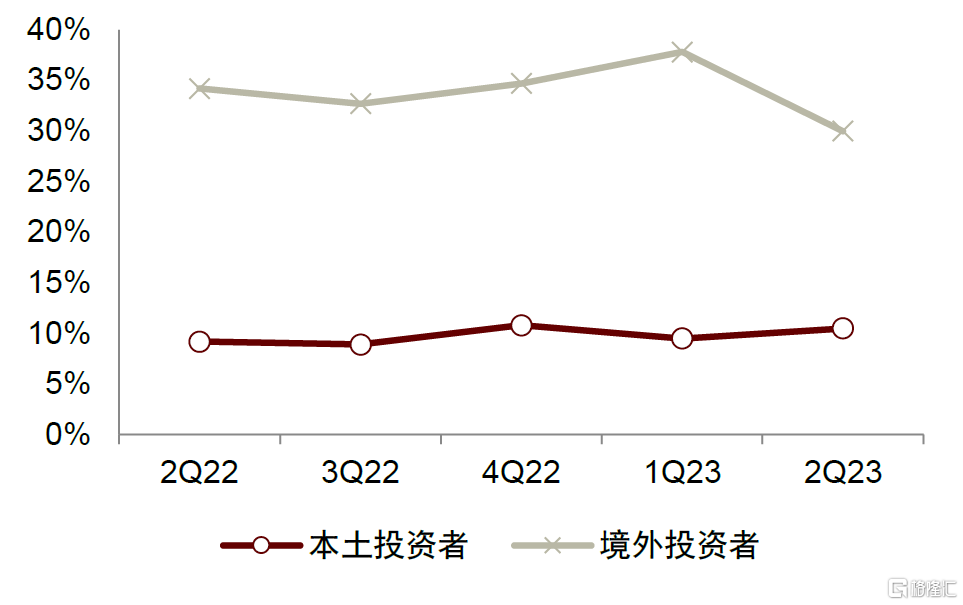

图表29:KKPS经纪业务交易额的市场份额-按投资者类型划分

资料来源:公司年报,中金公司研究部

MST:2002年-2017年市场份额连续第一

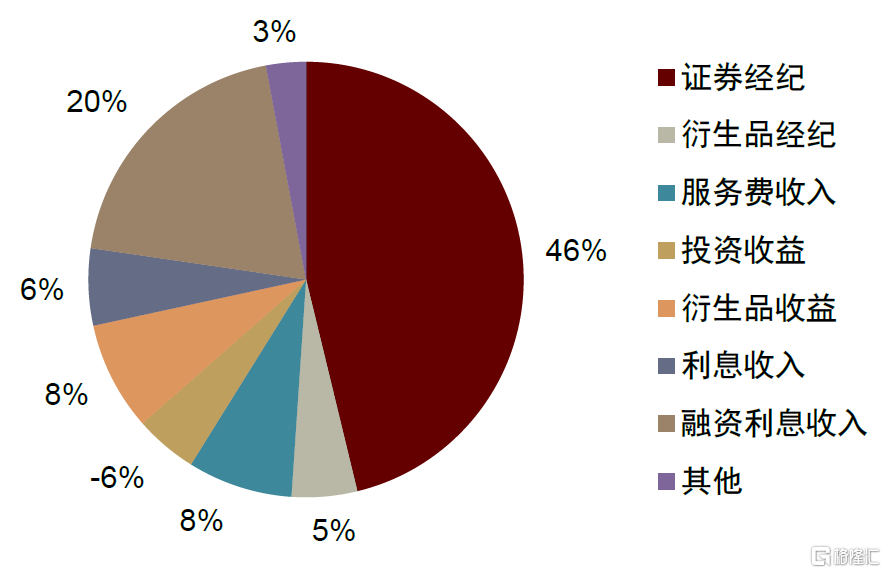

MST(Maybank Securities Thailand)是泰国资本市场领先的头部券商之一,并曾在2002年-2017年连续16年获得泰国市场份额第一。公司拥有泰国财政部颁发的证券经纪、证券交易、承销和投资咨询等4类业务牌照,并取得了泰国SEC颁发的财务顾问、证券借贷和衍生品经纪牌照。截至2022年末,公司在泰国拥有29家分支机构及500余名投资顾问。MST是马来亚银行(Malayan Banking Berhad)的控股子公司,马来亚银行不仅是马来西亚最大的银行集团,同时也是东南亚地区业务布局领先的金融机构之一。

图表30:MST主营业务构成(2022年)

注:2022年投资业务亏损,投资收益为-1.5亿泰铢

资料来源:公司公告,中金公司研究部

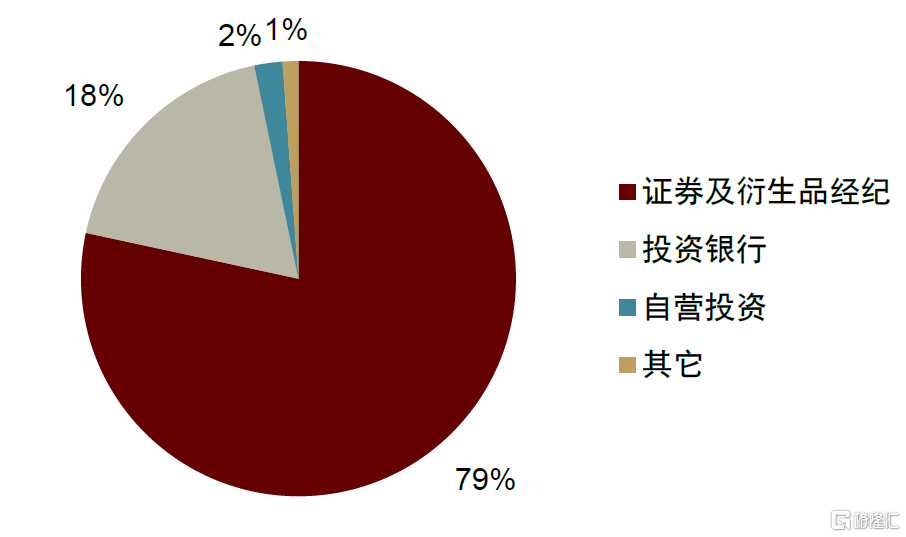

FSS:泰国领先的线上交易平台

FSS(Finansia Syrus Securities)拥有证券经纪、证券交易、投资咨询、承销及证券借贷等5类业务牌照,并被允许开展金融咨询、销售代理、衍生品及债券交易服务,是泰国证券交易所第24号会员,同时也是泰国债券交易中心会员。截至2022年,公司在泰国14个省市拥有25家分支机构、投资顾问433名。2023年6月9日,Finansia X PCL宣布收购FSS,交易于8月23日完成,同日公司股票从交易所摘牌。

图表31:FSS主营业务构成(2022年)

资料来源:公司公告,中金公司研究部

JPM:泰国布局领先的欧美投行之一

JPMorgan(泰国)有限公司于1964年开始进入泰国证券市场,现已成为泰国资本市场国际投资银行中的头部机构之一。JPMorgan(泰国)依托于摩根大通集团的平台,以面向机构客户的证券及衍生品经纪服务为主营业务,同时提供投资银行、支付及市场研究等服务。JPMorgan(泰国)是泰国证券交易所的第41名会员,其主要股东为日本PGW股份有限公司(持股50.1%)、摩根大通国际金融有限公司及摩根大通国际控股有限公司(合计持股49.9%)。

图表32:JPMorgan(泰国)股东名单

注:数据截至2023.08.31 资料来源:公司官网,中金公司研究部

风险提示

泰国经济不及预期。近年来泰国经济增速波动增大,如果后续宏观经济增速不及预期,可能对投资环境产生较大影响。

监管政策收紧。泰国金融行业监管框架相对完备,金融行业本身面临严格的监管,如果后续监管政策超预期变动,可能对金融机构的经营产生影响。

国际局势动荡。地缘局势的超预期波动可能引发国际投资者的风险偏好下降,降低对泰国市场的关注度和配置比例。

资本市场波动。近年来泰国资本市场走势震荡,如果市场行情大幅波动,可能造成资产收益率下滑,投资者交易情绪降温。

汇率波动。汇率是国际投资者考虑的重要因素,如果汇率持续大幅波动,可能影响投资者的投资行为。

注:本文摘自中金公司2023年9月24日已经发布的《泰国:外资参与较多的新兴市场——东南亚资本市场初探系列》

李佩凤 分析员 SAC 执证编号:S0080521070004 SFC CE Ref:BTO526

姚泽宇 分析员 SAC 执证编号:S0080518090001 SFC CE Ref:BIJ003

蒲寒 分析员 SAC 执证编号:S0080517100003 SFC CE Ref:BNR210

龚思匀 分析员 SAC 执证编号:S0080522110004

周东平 联系人 SAC 执证编号:S0080122090113

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。