丁彦皓(可信财商):紫金矿业(601899)的投资价值分析

注:该报告转写于2021年,数据早已过时,仅作为案例研究的逻辑与模板,不具任何投资借鉴的价值

紫金矿业(601899)的投资价值分析

撰写人:丁彦皓-可信财商、珂芯资产

特别声明

本报告为阐述矿产行业投资逻辑的案例演示

演示过程中涉及的股票、行业、板块,仅为投资分析案例,观点仅供参考

以上并不构成买卖建议,请勿据此操作

如有操作,投资风险自担,盈亏自负

特此声明!

一、投资逻辑

研究矿产企业,主要是关注所开采金属的储量、产量与其相应的市场价格走势

只要目前估值低,且自2021年下半年起,业绩能够呈指数级的放大,就意味着具有投资价值

1、未来十年,全球正在兴起一轮新能源热潮,且这一趋势将会持续很多年,新能源领域最大的投资热点在技术与矿产资源,尤其是铜和锂

2、锂在地球上的储量仅为0.0065%,而铝是7.73%、钠是2.74%、钙是3.45%、铁是4.75%,事实已有的锂储量根本支撑了当前的新能源行业发展,这也是今年锂价上涨300%的原因

3、而紫金矿业已经收购加拿大新锂公司100%的股权,新锂公司核心资产是100%持有的阿根廷3Q锂盐湖项目,初步估算3Q锂资源的储量约为756.5万吨,2021年12月进行股东大会投票表决,预计交易会在2022年上半年完成

4、紫金矿业拥有全国约52%的铜储量与13%的黄金储量,且在持续增加

5、自2021年下半年起,紫金矿业铜业务具有高增长潜力且初步呈现爆发式增长态势

6、2021年下半年,卡莫阿-卡库拉项目一期工程、塞尔维亚佩吉铜金矿上带矿以及西藏巨龙铜业驱龙铜矿项目一期全面投产,紫金矿业的铜产量同比增张30%

7、2021年4月,紫金矿业与巴克利黄金的合资子公司BNL与巴布亚新几内亚关于博格里金矿的开采权达成了协议,紫金矿业拥有24.5%的股权,能够提升黄金产量的30%

8、光伏、风电、储能、新能源车和电网配套等领域对铜、锂与金等资源的需求量大增,但是全球矿产资源的供给却呈下行的态势

9、受全球货币宽松的推动,未来三年,全球的铜、金、锌与锂的价格会持续上涨

10、目前紫金矿业的估值未获得优资资源并购能力这一阿尔法属性的溢价

11、目前估值极低,且已横盘震荡近一年,主力资金持续进入,技术面也在持续改善,预估这一轮锂钴板块轮动后,就应该是紫金矿业

12、全球范围来看,传统周期品资源有限性决定矿业公司内生禀赋,资源有限性和高品位资源的稀缺性,紫金矿业有望享受效益持续增长和资源稀缺性的双重估值空间

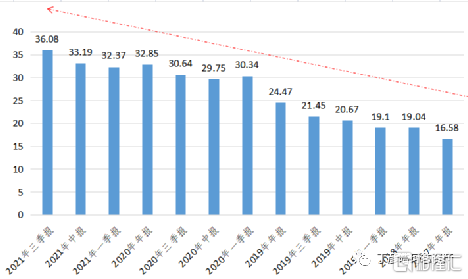

13、2021年,净利润增长将会超过110%,但是紫金矿业的股价自3月底以来一直呈横盘震荡的态势,尤其增长属于主业推动,且能够持续,通常按照惯例,股价也会相应的增长,只是个时间问题

二、公司介绍

紫金矿业主要在全球范围内从事金、铜等矿产资源勘探与开发,适度延伸冶炼加工和贸易业务等,拥有较为完整的产业链

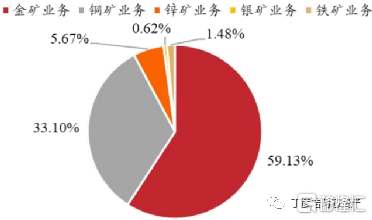

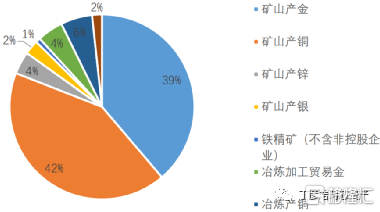

2021年上半年,2021年上半年金矿业务营收占比为59.13%,铜矿业务营收占比为33.10%,锌为5.67%

铜金锌等矿产品在紫金矿业营业收入的占比

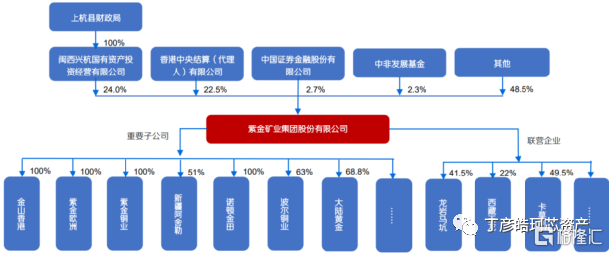

紫金矿业的股权结构

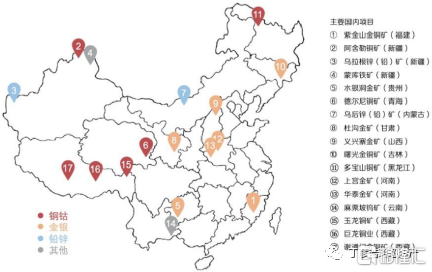

在全球12个国家和中国14个省(区)运营30多家主力在产矿山项目

图1 紫金矿业在全球的矿山(2021年半年报)

图2 紫金矿业在中国的矿山和炼钢厂(2021年半年报)

公司效益指标位居中国企业联合会2020中国500强企业有色(黄金)矿业企业第1位,位居《福布斯》全球上市公司2000强全球黄金企业第3位、全球有色金属企业第7位。

1、中国最大的黄金储量和产量企业

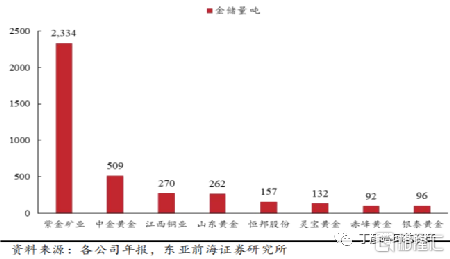

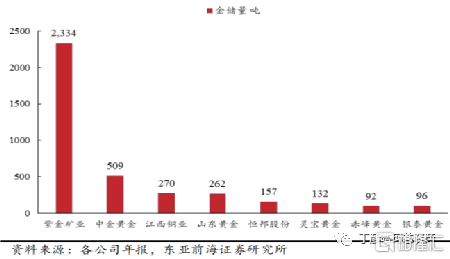

根据《2020中国矿产资源报告》,全国金储量14,126.1吨,2020年公司金资源储量约2,334吨,相当于国内总量的16.52%

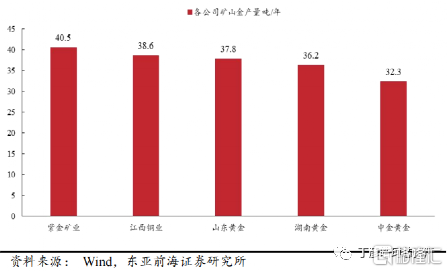

根据中国黄金协会披露,全国矿产金产量301.69吨,公司矿产金产量40.51吨,相当于国内总量的13.43%

2、中国最大的铜储量和产量企业

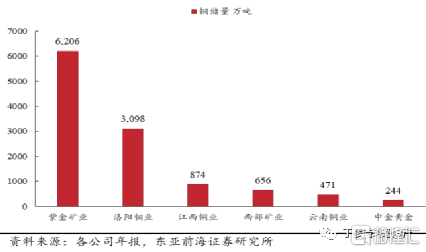

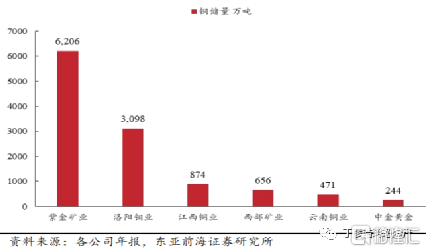

根据《2020中国矿产资源报告》,全国铜储量11,807.29万吨,2020年公司铜资源储量约6,206万吨,相当于国内总量的52.56%

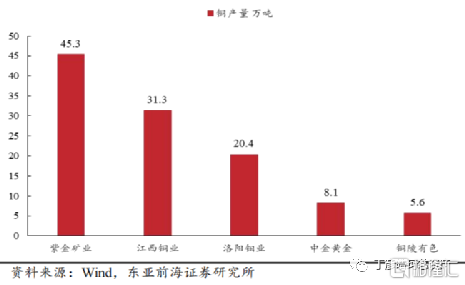

根据中国有色金属工业协会披露,全国矿产铜产量167.33万吨, 公司矿产铜45.34万吨,相当于国内总量的27.10%

3、中国最大的矿产锌生产企业

根据《2020中国矿产资源报告》,全国锌储量20,235.17万吨,2020年公司锌资源储量约1,033万吨,相当于国内总量的5.10%

根据中国有色金属工业协会披露,2020年全国矿产锌产量276.86万吨,公司矿产锌34.21万吨,相当于国内总量的12.36%

4、中国领先的矿产银生产企业

银业务是伴生为主的新兴增量项目,主要项目有境外的厄立特里亚碧沙锌铜矿、哥伦比亚武里蒂卡金矿以及中国境内山西紫金义联/义兴寨金矿、洛阳坤宇上宫金矿、福建武平悦洋银矿等

2020年,公司银资源储量约2,924吨,伴生银资源储量6,584吨,矿产银298.72吨

三、行业地位

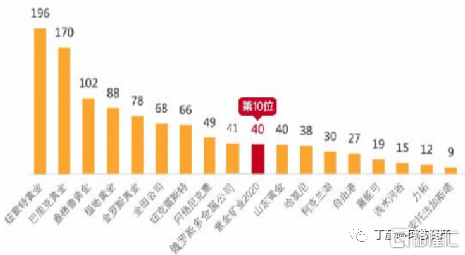

2020年,公司黄金储量3200的吨,国内排名第一,全球排名第九,黄金产量40吨,国内排名第一,全球排名第十

2020年全球主要矿企黄金产量情况(吨)

2020年国内主要铜企铜矿储量(单位:万吨)

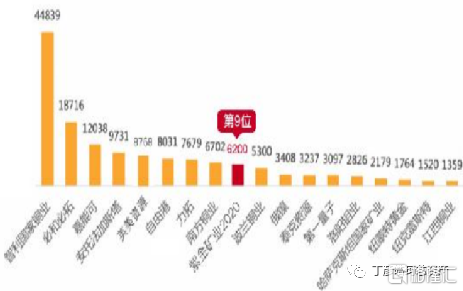

2020年,紫金矿业铜储量6200万吨,国内排名第一,全球排名第九,铜产量46万吨,国内排名第一,全球排名第十

2020年全球主要矿企铜资源储量(万吨)

2020年全球主要矿企铜产量情况(万吨)

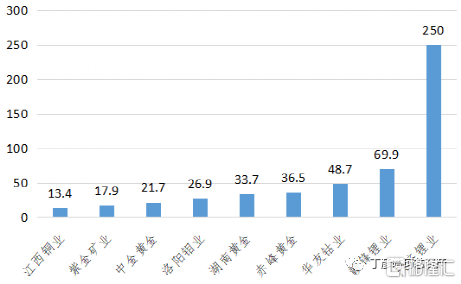

根据各公司2019年年报及《中国矿产资源报告2020》,2019年紫金矿业保有储量金金属量为1886.9吨,相当于国内黄金总储量的13.4%,排名第二的中金黄金仅为512吨

2020年国内主要黄金企业金矿储量(单位:吨)

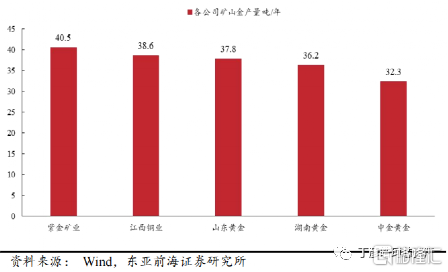

产量上,根据各公司2019年年报及《中国黄金年鉴2019》,2019年紫金矿业矿产金产量为40.8吨,山东黄金、中金黄金分别以40.4吨、24.7吨位列第二、三位

2020年国内矿产金产量前十(单位:吨)

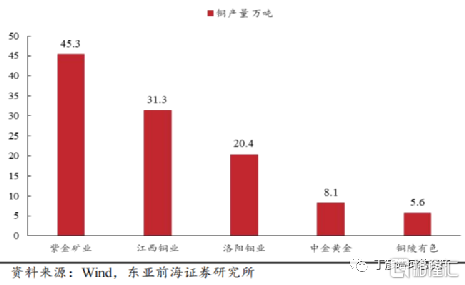

根据各公司2019年年报及《中国矿产资源报告2020》,2019年紫金矿业矿产铜产量为37.0万吨,居国内首位,五矿资源和江西铜业分别以24.1万吨、20.9万吨位列第二、三位

2020年国内主要铜企矿产铜产量(单位:万吨)

未来三年,紫金矿业是全球领先铜和黄金矿企增长最快的企业,理论上市场应该对其给予更高的估值

未来三年全球大型矿业公司矿产金、矿产铜产量规划,紫金矿业的增幅全球第一

四、所拥有资产的统计

紫金矿业是中国拥有矿产资源量最多的企业,亦是国内黄金资源储量及铜资源储量最大的上市集团

2021年,拥有291个探矿权及236个采矿权

拥有黄金金属储量2334吨,同比增长23.7%,占全国储量16.5%

矿产铜储量为6206万吨,同比增加8.4%,占全国储量的52.6%

矿产锌储量为1033万吨,同比增加20.7%,占全国储量的5.1%及其他金属

矿产银资源储量2923.55吨,同增57.13%

紫金矿业在国内黄金与铜储量、产量都属于行业第一的位置,理论上市场应该对其给与更高的估值

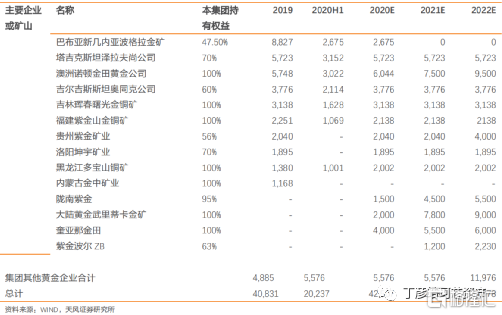

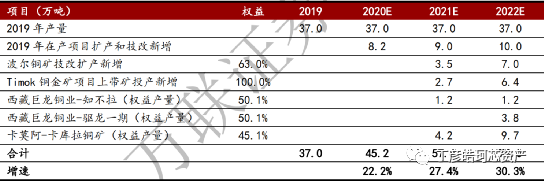

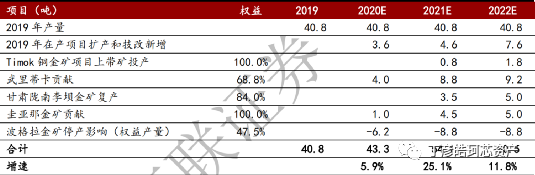

紫金矿业全球金矿统计与产量预估

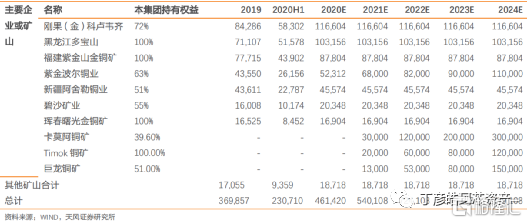

紫金矿业全球铜矿统计与产量预估

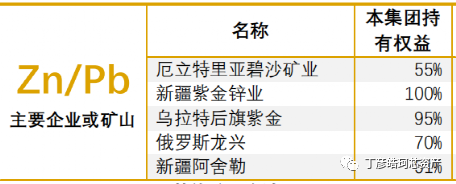

紫金矿业在全球的锌\铅矿及股权占比

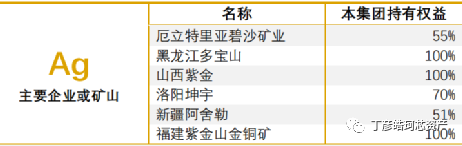

紫金矿业在全球的银矿及股权占比

紫金矿业在全球的铁矿及股权占比

紫金矿业总资产展示图

紫金矿业的总资产主要是所拥有的矿产资源,总资产持续上涨则意味着所拥有的矿产资源越来越多

欢迎加入“丁彦皓聊投资”会员群,只聊投资与如何赚钱...

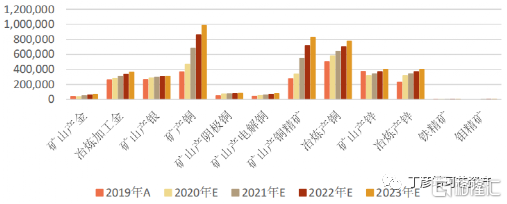

五、紫金矿业产能跨越式增加与全球供需失衡对紫金矿业业绩的影响

2021年上半年紫金矿业主要的矿山产品产量继续增长,其中矿山产金产量同比增长8.78%,矿山产铜产量同比增长4.30%,矿山产锌产量同比增长23.46%

但是,紫金矿业的产量业绩大爆发在2021年下半年与2020年开始,这是推动紫金矿业估值提升的关键

Kamoa-Kakula铜矿、塞尔维亚Timok铜金矿项目与巨龙铜矿三大建设中铜矿有望在2022年开始迎来充分放量

2021年黄金是公司主要增量,伴随大陆黄金武里蒂卡金矿和奎亚那金田矿产黄金投产释放,陇南紫金技改完成,诺顿金田低品位矿山开发增量,2021年与2022年公司矿金产量增长有望每年增长超过15吨,2020年的黄金产量为40.51吨,年均增幅达37.5%

(一)Kamoa-Kakula铜矿项目

1、刚果(金)卡莫阿控股有限公司Kamoa-Kakula铜矿项目预计2021年7月投产,预计达产后年平均铜产量约30.7万吨,2020年紫金矿业矿产铜的总量为45.34万吨,Kamoa-Kakula铜矿项目新增产量为2020年紫金矿业铜产量的67.71%

2、由于紫金矿业拥有Kamoa-Kakula铜矿45.1%的股权,将在现有矿产铜权益量基础上增加36.63%,则意味着Kamoa-Kakula铜矿项目是紫金矿业2021年及之后的主力增长极之一

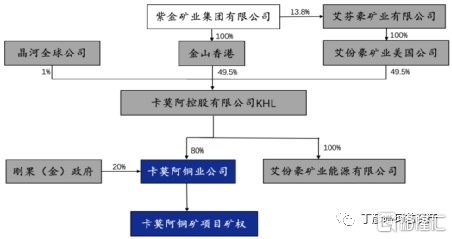

Kamoa-Kakula铜矿项目股权结构

备注:Kamoa-Kakula铜矿简介

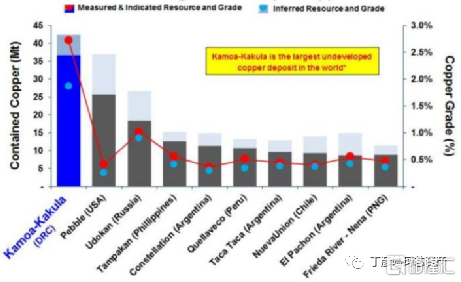

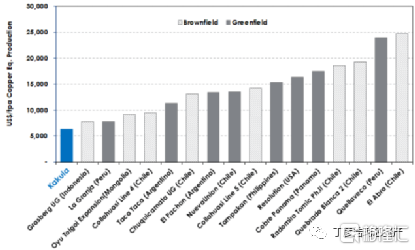

从资源储量角度,Kamoa-Kakula项目位列世界前十,约为4249万吨,全球铜总储量约7亿吨,整个中国的铜资源储量约1亿吨

Kamoa-Kakula项目资源储量相当于整个中国的40%以上,世界铜总储量的6.1%

全球储量排名前十的铜矿

Kamoa-Kakula铜矿是世界最大的未开发铜矿

此外,Kamoa-Kakula铜矿的品位高达2.56%,而国内铜矿平均品位仅约0.87%,放眼海外,Kamoa-Kakula铜矿的品位也远高于同规模的铜矿,是当之无愧的全世界资源质地最好的未开发铜矿

资料来源:艾芬豪公告

Kamoa-Kakula铜矿铜品位远高于同等规模铜矿

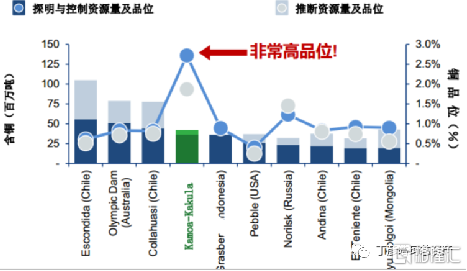

尤其Kamoa-Kakula铜矿的铜资源量从2015年收购之初的2400万吨,截至2020年2月提升至4369万吨,增幅高达82%,目前矿体边界仍未封闭,仍存增储空间

2020年2月,根据卡莫阿矿段最新的资源估算,铜金属资源量合计为4,369万吨,比2018年年报披露的4249万吨多出154万吨

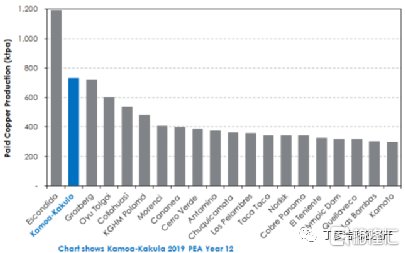

Woodmac预计2025年Kamoa-Kakula铜矿将成为全球铜产量第二大的铜矿

资料来源:艾芬豪公告

2025年Kamoa-Kakula有望成为全球铜产量第二大的铜矿

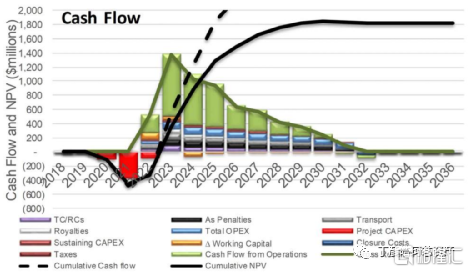

根据Kamoa-Kakula可行性研究报告,项目建成投产后,实施主体卡莫阿铜业公司达产年平均可实现销售收入14亿美元,年均创造税后净利润6.19亿美元,内部收益率(税后)为40.61%,投资回收期为4.96年(税后含建设期),具有较好的经济可行性

2019PEA显示Kamoa-Kakula 显示三阶段项目的净现值达到100亿美金,IRR高达40.9%

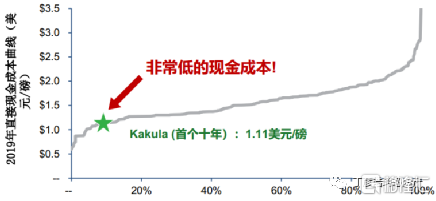

KK铜矿平均品位本就远高于同等规模的铜矿,而一阶段Kakula矿段前十年平均入选品位更是高达6.4%,使得矿山现金成本仅为0.46美元/磅,总现金成本1.11美元/磅(包括权益金),处于全球铜矿成本曲线中最左侧的位置

Kamoa-Kakula项目现金成本显著低于全球铜矿

Kamoa-Kakula项目矿段单位投资强度明显低于其他大型铜矿

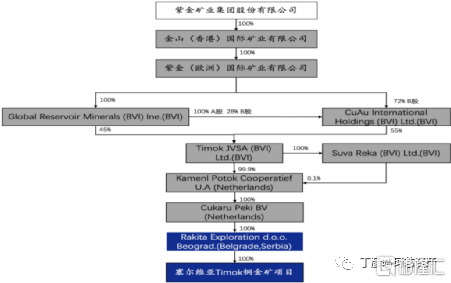

(二)塞尔维亚Timok铜金矿项目

1.塞尔维亚Timok铜金矿项目是紫金矿业2021年及之后的主力增长极之二,预计2021年6月底投产

2.Timok上带矿,达产后预计年均增加公司矿产铜约9.14万吨,产金约2.5吨,且有超预期的可能

3.紫金矿业100%持有Timok铜金矿上、下带矿权益

Timok项目股权结构

4.2020年紫金矿业矿产铜的总量为45.34万吨,Timok将在现有矿产铜权益量基础上增加30%

5.2020年紫金矿业矿产金的总量为40.51吨,权益矿产金产量基础上增加7%

备注:Timok铜矿简介

Timok上带矿预计2021年6月底投产,铜峰值年产量约14.5万吨,黄金峰值年产量约6吨

Timok 铜金矿上带矿项目建设期为2年,生产服务年限为11年(其中投产期2年,达产期6 年,减产期3年),达产年采、选矿处理原矿规模为330万吨/年,年均产铜超过7.9万吨,产金约2.5吨

Timok可研报告中铜、金产量规划

Timok项目现金流与净现值预测

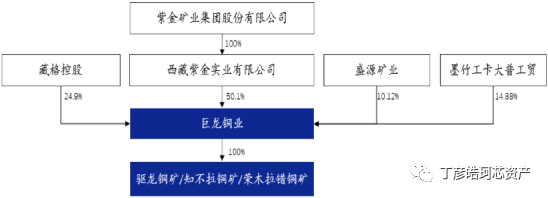

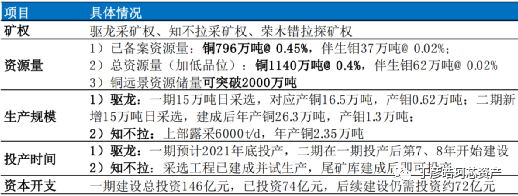

(三)巨龙铜矿

1.巨龙铜矿采选工程建设顺利,预计2021年底投产,紫金矿业持有巨龙铜业50.1%的股权

紫金矿业持有巨龙铜业50.1%的股权

2.巨龙铜矿业一期可年产铜约19万吨,远景可产铜约28万吨,2020年紫金矿业矿产铜的总量为45.34万吨,能够提高紫金矿业产铜量的41.9%与61.76%

备注:巨龙铜业简介

巨龙铜业核心资产为两个采矿权+一个探矿权,现有铜资源量超过1000万吨

巨龙矿业现有驱龙铜多金属矿采矿权、荣木错拉铜矿采矿权以及知不拉铜多金属矿探矿权

其中驱龙矿区铜资源量高达719万吨,是国内目前最大的斑岩型铜钼矿床

巨龙矿业项目整体概况

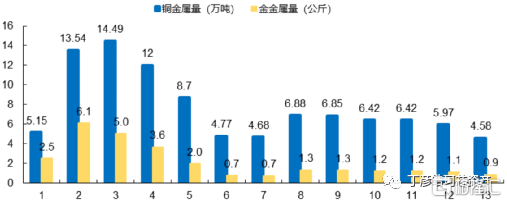

据文献《西藏铜矿资源优势及开发利用展望》记载,驱龙铜矿已探明铜金属资源量超过1000万吨,是国内探明已知的最大斑岩型铜矿,而据紫金公告,驱龙的远景铜资源量可能超过2000万吨

巨龙铜矿储量的对比

(三)巴布亚新几内亚波格拉金矿

2020年4月24日巴新政府拒绝批准BNL波格拉金矿特别采矿租约的延期申请,波格拉金矿处于停产维护状态

2021年4月9日BNL与巴新政府就波格拉金矿未来的所有权与运营权签署框架协议,其中巴新各方合计持有该金矿51%权益,BNL持有49%权益

紫金矿业占BNL股权的50%,即在波格拉金矿中的股份占比为24.5%,波格拉金矿于今年恢复运营

波格拉金矿停产前年黄金年产量约为17至18吨,复产后紫金矿业的所占的黄金量约为4.41吨

2020年紫金矿业矿产金总量为40.51吨,波格拉金矿能够为紫金矿业的黄金总产量增加11%

截至2020年底,Porgera金矿矿保有黄金总资源量307.76吨,金品位为4.09g/t,正常运行期间,Porgera金矿黄金年产量约为17至18吨,属于大型优质黄金矿产

(四)收购阿根廷的锂矿

2021年10月8日,紫金矿业与Neo Lithium Corp(新锂公司)签署《安排协议》,以现金方式收购新锂公司全部股份,预计交易将于2022年上半年完成,2021年12月进行股东大会投票表决

新锂公司核心资产为阿根廷西北部卡塔马卡省(Catamarca)的Tres Quebradas Salar(简称“3Q”)锂盐湖项目

3Q项目拥有13个采矿权,矿权面积总计353平方公里,覆盖整个盐湖表面和卤水湖

根据新锂公司最新的勘探报告,3Q项目碳酸锂当量总资源量约756.5万吨(锂离子浓度边界品位400mg/L),其中包含高品位碳酸锂当量资源量184.5万吨(锂离子浓度边界品位800mg/L)

3Q项目拥有证实+概略级碳酸锂当量储量合计为129.4万吨,其中证实级碳酸锂当量储量为32.8万吨,概略级碳酸锂当量储量为96.6万吨,平均锂离子浓度790mg/L

根据2021年4月预可行性研究报告,3Q项目规划每年生产20,000吨电池级碳酸锂,矿山寿命35年

3Q项目内部收益率(IRR)为49.9%,投资回收期为1.7年(不含收购资金和项目建设期)

未来十年全球锂消费量增加3-5倍,锂价飙升加剧海外锂资源争夺战,自2021年起,锂化合物价格持续上涨

百川盈孚数据显示,2020年中国碳酸锂建成产能42.99万吨,中国碳酸锂产量17.06万吨

3Q项目碳酸锂当量总资源量约756.5万吨(锂离子浓度边界品位400mg/L),35年的开采时间,每年的平均开采量约为21.61万吨

中国国内锂的总储量约占全球的6%

3Q项目年产量相当于2020年中国国内锂开采量的126.7%,建成产能的50%

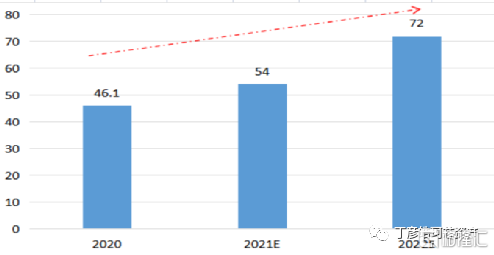

根据 Facts and Factors市场研究报告,全球锂化合物市场规模和份额收入预计将从2019年的30亿美元增长到2026年的110亿美元,期间年复合增长率为20%

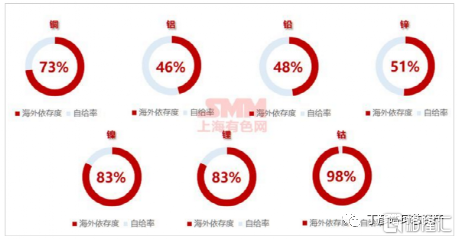

上海有色网的数据显示,我国国内铜、铝、镍、钴等多种资源储量全球占比均小于5%,资源储量少,但需求大的现状注定只能依赖进口,尤其是铜、镍、锂、钴资源的对外依存度超过70%

国际盐湖的格局:

目前开采的以智利、阿根廷为主

世界第一大盐湖乌尤尼因玻利维亚政局、环保等因素,尚未大规模开发,产能十分有限

排名第二的是智利阿塔卡玛盐湖,由智利化工矿业公司(天齐锂业参股)和美国雅宝共同开发,同时雅宝还拥有智利的Atacama盐湖16700公顷的开发权

阿根廷的主要盐湖,则主要由阿根廷Minera Exar公司、澳大利亚锂矿商Orocobre、赣锋锂业三家拥有,赣锋锂业持有Mariana盐湖88.75%的权益和Minera Exar公司51%的股权

在澳洲矿山中,西澳储量最大、品位最高、成本最低的格林布什矿,为天齐锂业、雅宝公司所有

澳洲排名第二的Mt Marion,赣锋锂业持股50%并拥有该矿包销权,其他产能达到20万吨左右的主要矿山,则主要由澳洲Pilbara、Altura和Galaxy等公司所有

全球主要的盐湖、矿山主要集中在美国雅宝和国内“锂业双雄”手中

(五)其他矿产量增长较小的矿场

李坝金矿、哥伦比亚武里蒂卡金矿将成为核心金矿项目、塞尔维亚紫金铜业、澳大利亚诺顿金田、圭亚那金田、黑龙江铜山铜矿、陇南紫金、山西紫金、贵州紫金、洛阳坤宇等技改项目加速形成产能,都处于快速建设、投产在即状态

伴随大陆黄金武里蒂卡金矿和奎亚那金田矿产黄金投产释放,陇南紫金技改完成,诺顿金田低品位矿山开发增量,2021年公司矿金产量增长有望超过10吨达到52.8吨

公司金、铜、锌等产品组合,可有效抵御不同金属价格轮动风险,增强抗风险和盈利能力

(六)产量预估

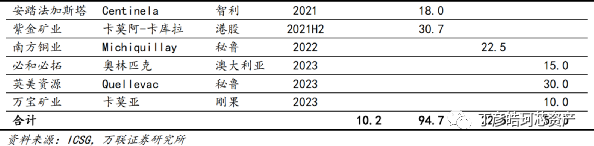

2020年全球主要黄金并购交易情况

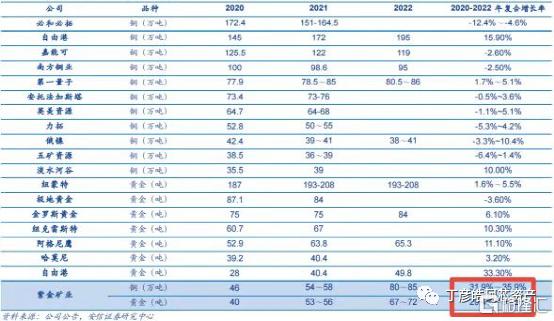

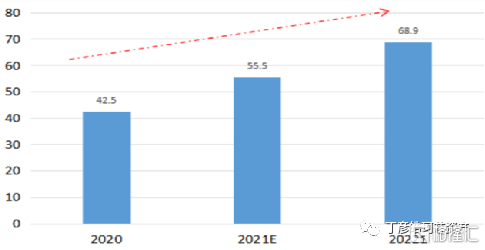

2021与2022年紫金矿业铜产量的预估(单位:万吨)

券商分析师对紫金矿业2020-2022年矿产铜预计产量及增速的预估

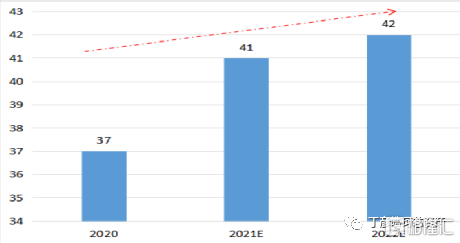

2021与2022年紫金矿业黄金产量的预估(单位:吨)

券商分析师对紫金矿业2020-2022年矿产黄金预计产量及增速的预估

注:券商分析师未将波格拉金矿的产能算进去,2019年波格拉金矿产能是18吨,紫金矿业持股24.5%,预计2022年为4.41吨

2021与2022年紫金矿业锌产量的预估(单位:万吨)

由上图所致,紫金矿业在2021与2022年的铜、金与锌产量都会大幅增加

未来两年紫金矿业的产能变化

未来紫金矿业的产能增加主要体现在矿山产金、矿山产铜,预计未来四年分别增加69.8%、166%

增加产能主要为高毛利率矿产端,将会极大地提升公司盈利水平

2020年紫金矿业毛利占比

紫金矿业这一轮的业绩大幅提升主要是矿产金和矿产铜的产量增加,属于高毛利率的范畴内,相对于冶炼类企业而言,市场应该对其给予更高的估值。

六、未来三年全球金属的价格大幅上涨对紫金矿业业绩的影响

(一)供需失衡对铜金锌价格走势的影响

1、供给降低

(1)黄金

根据世界黄金协会数据,2020年全球矿产金产量3,400.8 吨,同比下降3.87%

根据中国黄金协会数据,2020年,国内原料黄金产量为365.34吨,与2019年同期相比减产14.88吨,同比下降3.91%

(2)铜

根据WoodMackenzie(伍德麦肯兹)数据,2020年全球矿产铜产量2,066.4万吨,同比下降1.2%;精炼铜产量2,394.8万吨,同比增长1.8%

根据中国有色金属工业协会数据,2020年中国矿产铜产量167.33万吨,同比增长2.80%,精炼铜产量1,002.51万吨,同比增长2.46%

(3)锌

根据ILZSG(国际铅锌研究小组)数据,2020年全球矿产锌产量1,213.6万吨,同比下降5.86%,精炼锌产量1,364.1万吨,同比上涨1.19%

根据中国有色金属工业协会数据,2020年中国矿产锌产量276.86万吨,同比减少1.33%,精炼锌产量642.49万吨,同比上涨3.02%

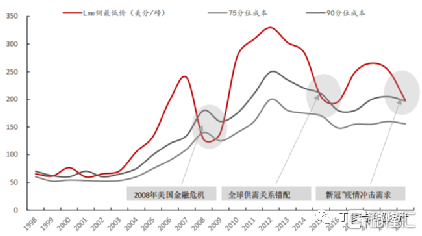

长期来看,全球铜矿品位的下行已成趋势,支撑铜价中枢上行

2020-2022年除Kamoa、Timok上带矿外鲜有大矿投产,这就意味着铜的需求大幅增加,但是供给却极其有限,推动铜价上涨

2020-2023年全球大型铜矿投产计划

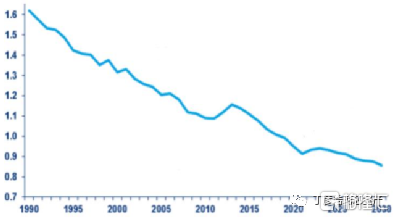

目前全球铜矿山的开采时间不断拉长,全球约一半的铜矿山矿龄超过70年,随着开采年限的不断增长,矿山品位下降的特征较为突出

根据彭博数据,全球铜矿品位从1990年的平均1.6%下行至目前0.9%左右,伴随着矿山品位的下降,矿山采选冶过程中的消耗品、加工费等相关费用均显著增加,进而支撑铜价中枢不断上行

全球铜矿品位趋势性下行(%)

90分位成本线支撑铜价趋势上行

随着全球铜矿山品位的逐步下降,矿产铜成本也将逐步上升,支撑铜价中枢维持高位

2、需求增加

黄金消费主要用于国际储备、金融交易、珠宝装饰,以及电子技术、通讯技术、宇航技术、化工技术、医疗技术等工业与科学技术上广泛应用

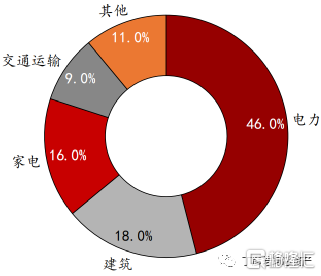

铜消费主要集中在电力电网行业、房地产与基建业,以及空调、汽车消费品领域,是关乎社会经济发展、人民日常生产生活的重要物质基础

“碳中和”和清洁能源革命将深刻影响未来发展,光伏、风电、储能、新能源车和电网配套等领域对铜的需求量将有显著提升,铜金属需求增量将打开新的增长空间

尤其,中国新基建中大部分都涉及电,则意味着痛的需求会大幅的上涨

中国精炼铜终端需求结构

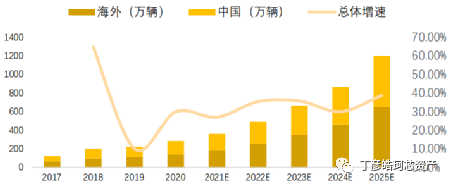

从单车用铜量来看,新能源车明显超过传统汽车,传统汽车单车用铜量不超过23公斤,而新能源车的电机、电池以及充电桩均需铜

2020-2025年全球新能源乘用车销量预测

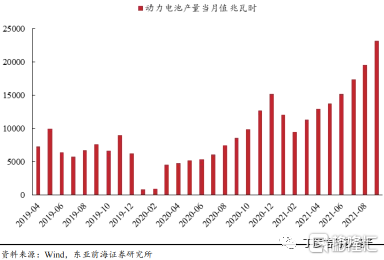

中国动力电池月装机量

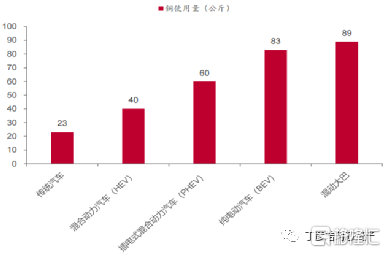

根据IDTechEx测算,混合动力汽车用铜量40公斤,插电式混合动力汽车用铜量60公斤,纯电动汽车用铜量83公斤,混动大巴用铜量89公斤

不同新能源车型的铜使用量

3、供需失衡对铜价格的影响

长期看,现有矿山老化、新增项目不足、环保约束趋严将制约铜的长期供应,新能源汽车、可再生能源发电等将为铜需求带来较大中长期增量,安信证券研报预计2030年新能源汽车和可再生能源发电、储能领域铜需求将达到450万吨,约为2020年3倍,中长期铜价中枢预计呈上升态势

另外,全球范围来看,传统周期品资源有限性决定矿业公司内生禀赋,资源有限性和高品位资源的稀缺性,应该给予矿业公司一定估值溢价空间

(二)货币政策对黄金价格走势的影响

名义收益率易跌难涨,通胀预期持续修复,金价上行通道依然完整

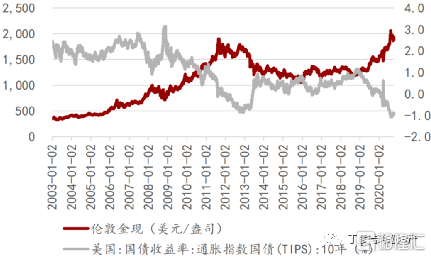

十年期美债的实际收益率决定金价趋势

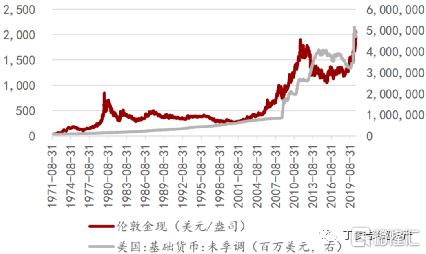

实证上,自布雷顿森林体系结束以来,金价与美国基础货币余额相关性达0.9,这一相关性反映了黄金价格随货币发行量增加而上行

金价与美国基础货币余额相关性高达0.9

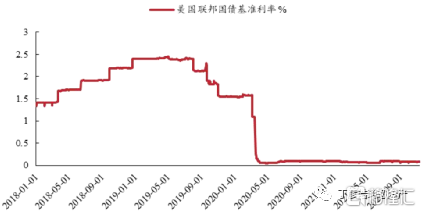

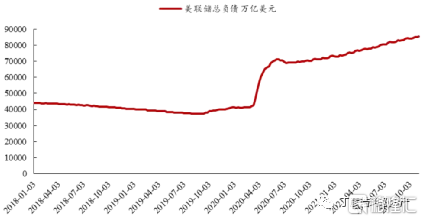

2018年以来美国联邦基准利率

2018年以来美联储资产负债表规模变化

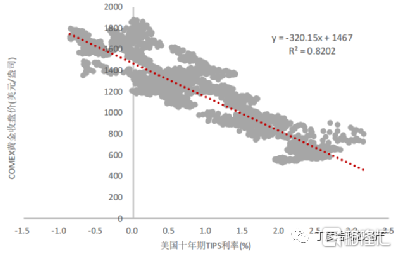

黄金是“零息票”的避险资产,实际利率是持有黄金的机会成本,金价与实际利率负相关

以美国10年期通胀指数国债(TIPS)作为实际利率水平指标,从历史数据来看,TIPS与金价有着明显的负相关性,相关系数达-0.9

由于实际利率等于名义利率减通胀,名义利率下降、通胀预期向上时利好金价表现

金价与通胀指数国债相关性达-0.9

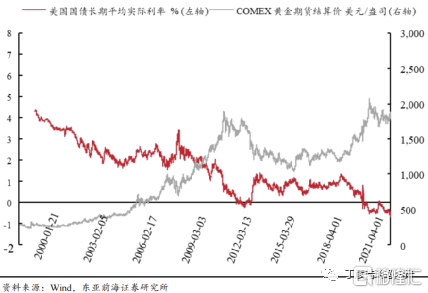

美国国债长期评价实际利率和COMEX黄金期货结算价高度负相关性

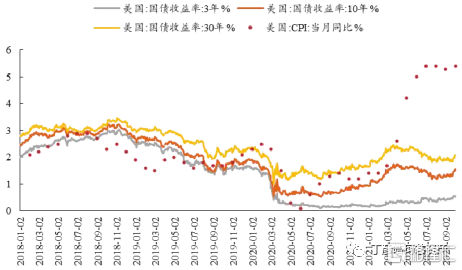

美国国债收益率和通货膨胀增速

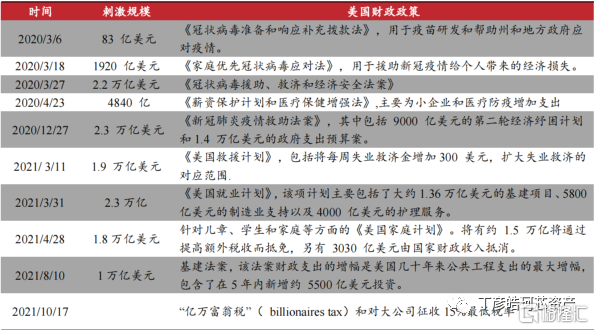

美国政府主要财政政策和刺激规模

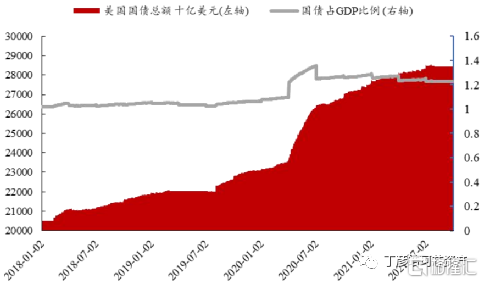

国债占GDP的比率和美债总额

长周期下,黄金价格与美元利率呈现负相关性

通胀预期向上,金价安全边际充足

在当前时点,货币价值尺度淡化,通胀逻辑将成主导,未来通胀预期将成为影响金价走势的关键因素

目前全球央行无底线量化宽松,恶性通货膨胀已成为惯性,货币也无法实质性的收紧,这就意味着接下来黄金价格继续大幅上涨。紫金矿业的业绩受产量与黄金价格的双重推动而上涨。

(三)国际资本对铜价的影响

全球矿产资源的价格受国际资本的控制这已是全球的共识,美国、欧洲、澳大利亚、南美与加拿大等财团共同控制全球矿产资源价格的走势

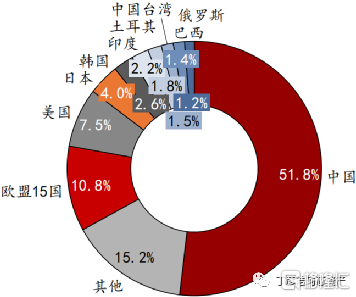

国内铜消费全球占比超50%,欧洲和美国份额均在10%上下,中国占铜销量的51.8%就意味着国际资本有动力通过推动铜价的上涨,从中国收割利润

全球精炼铜消费区域结构

(四)地球锂资源根本支撑不了当前锂钴主导的新能源行业发展

在2022年上半年,紫金矿业将会完全收购,加拿大新锂公司100%的股权,新锂公司核心资产是100%持有的阿根廷3Q锂盐湖项目,初步估算3Q锂资源的储量约为756.5万吨

截至2020年,我国锂资源量为510万吨,占全球总资源量的5.94%,这就意味着3Q锂盐湖项目的锂资源储量已经超过整个中国的总储量

锂在地球上的储量仅为0.0065%,而铝是7.73%、钠是2.74%、钙是3.45%、铁是4.75%,地球上锂资源的储量仅为铝的1200分之一

事实已有的锂储量根本支撑了当前的新能源行业发展,这也是今年锂价上涨300%的原因

可以肯定的是随着新能源行业的发展,锂的价格还将持续上涨,会极大地推动紫金矿业的业绩增长

七、紫金矿业的的市值预估

2021年6月30日,黄金业务占山东黄金(600547)总利润的98.35%,这就意味着山东黄金业务几乎全是黄金

2020年国内主要矿业公司金矿储量

2020年国内矿产金产量前十(单位:吨)

2020年山东黄金的产量与紫金矿业持平,但是储量却仅为紫金矿业的21.8%,目前山东黄金的市值为859.3亿,紫金矿业市值为2701亿,山东黄金的市值约为紫金矿业的31.85%

2020年国内主要铜企铜矿储量(单位:万吨)

2020年国内主要铜企矿产铜产量(单位:万吨)

由上图可知,紫金矿业铜储量约为洛阳钼业的1倍,产量约为洛阳钼业的1.8倍,洛阳钼业目前的市值为1277亿,紫金矿业的市值为2701亿

八、估值对比

券商分析师对紫金矿业未来三年的业绩增长预估

矿产资源行业的估值[PE(动)]对比

相对于赣锋锂业与天齐锂业,紫金矿业的估值根本未涉及到3Q锂矿,这就意味着如果明年上半年紫金矿业成功兼并3Q锂矿,紫金矿业的估值会向赣锋锂业与天齐锂业靠拢

保守估计,如果紫金矿业估值达到赣锋锂业的一半,即PE(动)为35,按照当前的盈利能力,股价就能够上涨一倍

基于当前新能源电池的技术与地球锂资源储能总量极其有限的现实,预估未来三年,全球的锂价将会呈现上涨的态势,只要成功收购3Q锂矿,则意味着紫金矿业的估值就能够得到提升

从目前的态势来看,中国龙头矿企的海外收购都有政府背书,且已与相关合作方达成了合作协议,正在走流程,成功收购的概率极大

注:江西铜业主要是冶炼,而非开采,冶炼的毛利率不及开采的十分之一,所以估值本就较低,不予理睬

紫金矿业毛利率处于国内矿产资源开发领域的首位,应该给予更高的估值

铜企业2020年各业务毛利率

从业绩预增预估和估值对比能够发现,紫金矿业的估值处于行业最低,但是业绩却在爆发式的增长,这就意味着将会有业绩大幅增长与估值提升的戴维斯双击效应

理论上估值还有一倍的增长空间,业绩的也有135%的增长,市值增长两倍,但是处于保守,对未来半年的的盈利空间预估为一倍

九、投资风险

1.金、铜价格不及预期

2.项目开发进度不及预期

3.全球货币大幅收紧

房地产的2008时刻再次到来,错过2008年,不能错过2023年

只需20万首付,就可以让子女在上海获得一席之地,直接决定家族的未来

凡是在本文作者丁彦皓推荐的张江长三角科技城楼盘购房,可在已打折的基础上总价再减6000元

购房请关注“可信财商”或“丁彦皓聊投资”自媒体矩阵,私信获取优惠券

可信财商-所有评论都要对投资有所帮助!

作者简介:

丁彦皓 博士、博士后,专注资本市场,聚焦权益投资、资本运作、大宗期货、期权以及宏观经济等领域的研究与投资,关注国际关系、历史、哲学与宗教

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。