澜沧古茶 线下尽调参观,净利毛利都很高,普洱茶第一股

2023年6月底去尽调了一家港股拟上市公司---澜沧古茶,香港普洱茶上市第一股!公司总部就在广州立白大厦,刚刚好我们去那边尽调也比较方便。公司招待的还不错,到他们公司总部之后,他们的高管先带我们去介绍他们的品牌以及整个普洱茶产销一体化的流程和发展历程,然后就是会议室座谈会喝喝茶(当然是喝了他们自己家的茶叶)

澜沧古茶于8月1日通过证监会备案,获得境外上市前置条件。8月22日,根据香港联交所官网披露,澜沧古茶更新主板上市招股书,继续推进在港上市进程。早前澜沧古茶终止了A股IPO去年5月改道港股IPO,计划在主板挂牌上市。自今年2月21日澜沧古茶递表失效后,这是该公司第3次递交上市申请,联席保荐人是中信建投和招商国际。

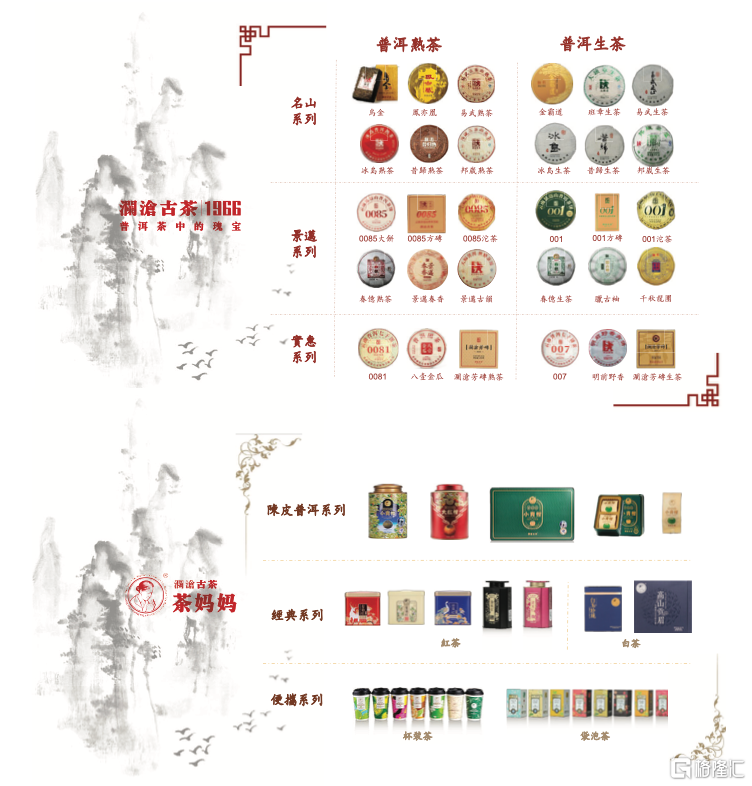

根据弗若斯特沙利文报告,按2021年普洱茶产品产生的收益计算,公司是中国第二大普洱茶公司。根据弗若斯特沙利文报告,是中国极少数在原材料管理、产品开发、生产、终端客户触达和会员服务方面均拥有数十年经验的茶叶公司之一。产品连续四年入选云南省十大名茶,于2021年更名列榜首,于2019年,公司亦获中国农业农村部认定为农业产业化国家重点龙头企业,是该名单中少数的普洱茶公司。1966一直专注于经典普洱茶叶产品。(下面内容也是取材活报告的介绍)

经过数十年经营,公司已将澜沧古茶建立为核心品牌,在此品牌名下,公司已开发和建构两条产品线,分别为1966及茶妈妈,以及预期于2022年六月推出新产品线岩冷:

茶妈妈于二零一四年首次作为大众消费产品线推向市场。公司利用在普洱茶方面丰富的产品开发经验,将其应用于其他类型的茶叶,如红茶、白茶和调味茶,并创造性地采用杯装茶及袋泡茶等不太传统但更方便的产品形式,丰富了茶妈妈的产品组合。

岩冷用于满足不同消费者群体的各种需求,如普洱茶爱好者、资深茶友,大众消费者及新中产消费者(具有较强大购买力及被视为更时尚及更追求享受)。

来源:招股书

根据弗若斯特沙利文报告,按采购量计,公司是往绩期间景迈山古茶树毛茶的最大买家。凭借在当地数十年的经验,公司与云南普洱茶主要产区的逾百个茶叶合作社建立了牢固而稳定的关系。截至2021年十二月三十一日,公司有超过3,600吨采自15个不同年份的毛茶和在制茶叶存放在专门仓库内,该等茶叶采自云南普洱茶的三个主要产区内主要茶山的茶园。

公司建立了全国性的销售网络,由直营网络及经销商销售网络组成,基本上覆盖了中国所有省市及县级行政区。截至最后可行日期,公司有534间线下门店,其中26间为自营门店及508间为经销商营运的门店。截至2021年十二月三十一日,约70%的经销商已加入公司的销售网络超过三年。

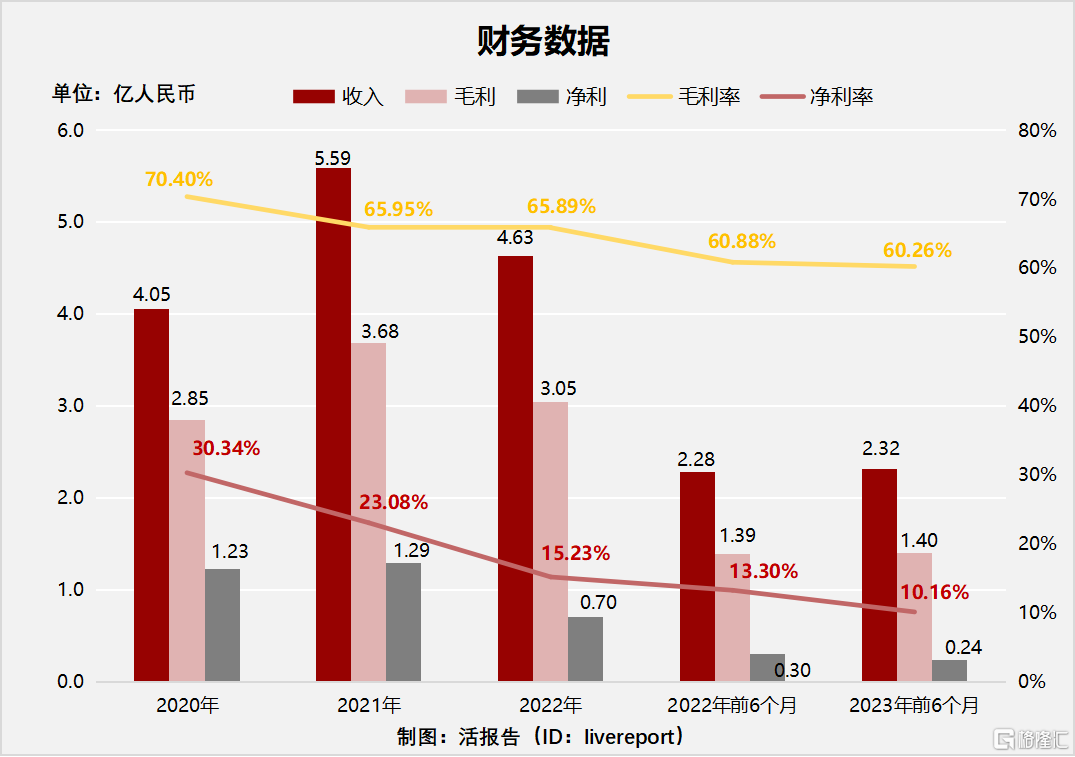

财务分析

截至2022年12月31日止的三个年度以及2022、2023年的前6个月:

收入分别约为人民币4.05亿元、5.59亿元、4.63亿元、2.28亿元及2.32亿元,年复合增长率为6.84%;

毛利分别约为人民币2.85亿元、3.68亿元、3.05亿元、1.39亿元及1.4亿元,年复合增长率为3.37%;

净利润分别约为人民币1.23亿元、1.29亿元、0.70亿元、0.30亿元及0.24亿元,年复合增长率为-24.31%;

毛利率分别约为70.40%、65.95%、65.89%、60.88%及60.26%;

净利率分别约为30.34%、23.08%、15.23%、13.30%及10.16%。

公司2022年收入、毛利、净利下降较多,特别是净利润下降到不足1亿元,毛利率、净利率呈下降趋势,三年毛利率下降约5%,净利率下降约15%。据招股书,毛利率的下降主要源于产品定位(普洱熟茶相对于生茶毛利率更高,2021年推出的普洱生茶产品较多)和疫情期间经销商销售业绩的影响。

截至2023年6月30日,公司账上现金6564.9万元,存货8.35亿元,应收4070.4万元,流动负债总额3.72亿元。

这个公司财务数据是很不错的,消费股净利毛利都很好,而且也很高。港股这类公司还是比较受欢迎的,毕竟赚钱赚的很多,而且公司账上应该也不缺钱。

行业前景

中国茶市场的市场规模由2016年的人民币3,518亿元增加至2021年的人民币5,221亿元,复合年增长率为8.2%,尽管受到全球COVID-19疫情的影响,预计2026年中国茶市场的市场规模将达到人民币7,330亿元,2021年至2026年复合年增长率为7.0%。

按收益计,中国茶叶市场的市场规模从二零一六年的人民币2,148亿元增加到2021年的人民币3,049亿元,复合年增长率为7.3%,预计2026年将达到人民币4,080亿元,2021年至2026年复合年增长率为6.0%。

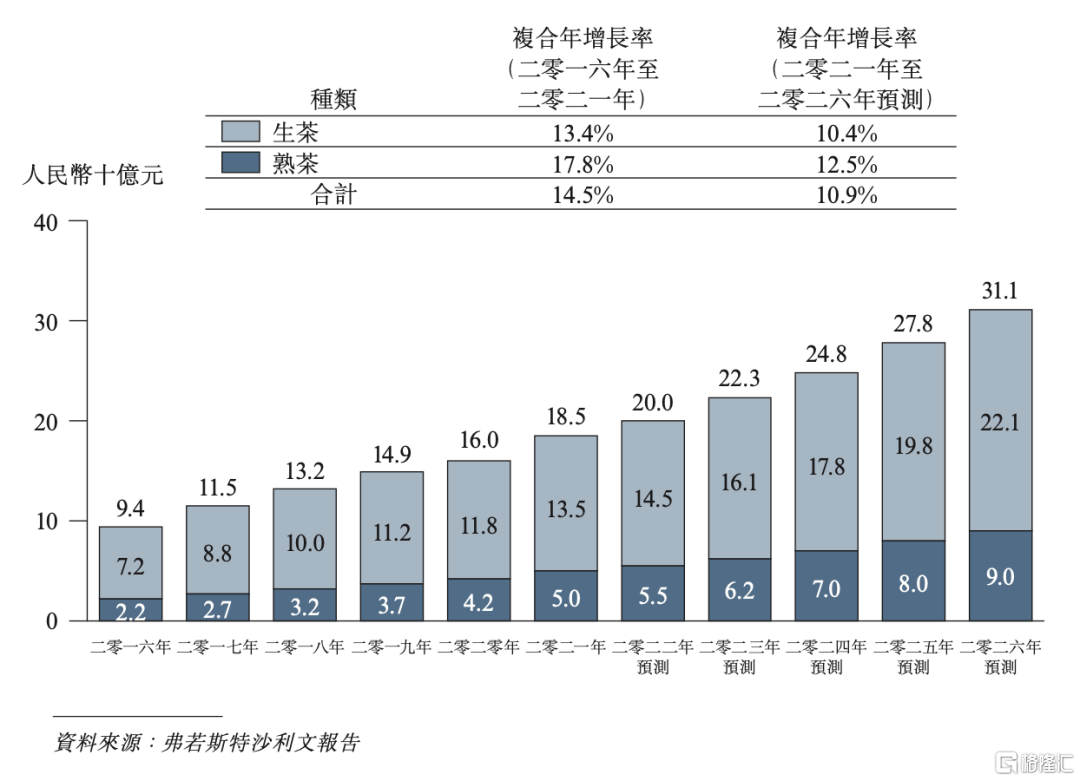

按收益计,中国普洱茶市场的市场规模由二零一六年的人民币94亿元增加至2021年的人民币185亿元,复合年增长率为14.5%,预计2026年将达到人民币311亿元,2021年至2026年复合年增长率为10.9%。

根据中国政府发布的国家普洱茶标准,普洱茶指仅以云南省种植的特定品种茶叶经及在云南省进行特定工艺加工后的多种茶产品。中国普洱茶市场增长平稳,按收益计,市场规模由二零一六年的人民币94亿元增加至2021年的人民币185亿元,复合年增长率为14.5%,预计2026年将达到人民币311亿元,2021年至2026年复合年增长率为10.9%。

普洱熟茶市场向来是普洱茶市场的主要增长动力,按收益计,其市场规模由二零一六年的人民币22亿元增加至2021年的人民币50亿元,复合年增长率为17.8%,预计2026年将达到人民币90亿元,2021年至2026年复合年增长率为12.5%。下表按产品类别细分,呈列二零一六年至2026年各期中国普洱茶市场的销售收益或估计销售收益明细。

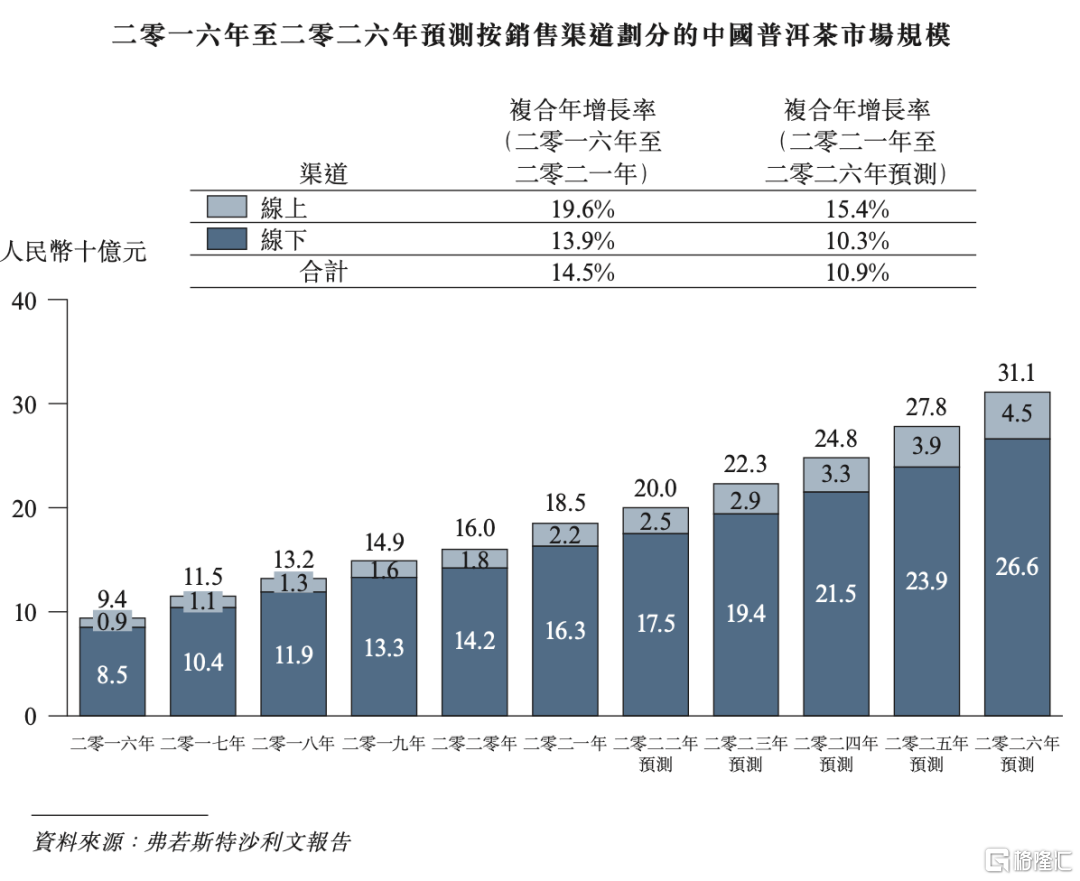

于2021年,中国普洱茶市场来自线下销售渠道的收益占中国普洱茶市场总收入的88.0%。中国普洱茶市场线上销售渠道所得收益由二零一六年的人民币9亿元增加至2021年的人民币22亿元,复合年增长率为19.6%,预计2026年将达到人民币45亿元,2021年至2026年复合年增长率为15.4%。下表按销售渠道细分,呈列二零一六年至2026年各期中国普洱茶市场的销售收益或估计销售收益明细。

行业地位

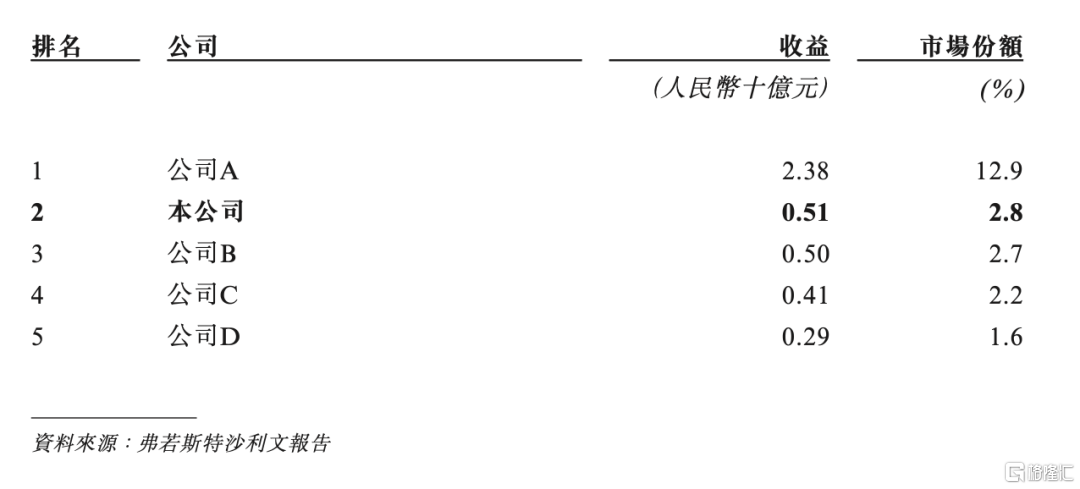

中国普洱茶市场相对较为集中。2021年中国共有超过700位市场参与者,其中中国五大普洱茶公司按普洱茶产品产生的收益计共占有22.1%的市场份额。2021年公司乃中国第二大普洱茶公司,占市场份额2.8%。下表列示2021年中国五大普洱茶公司按普洱茶产品产生的收益的排名。

来源:招股书

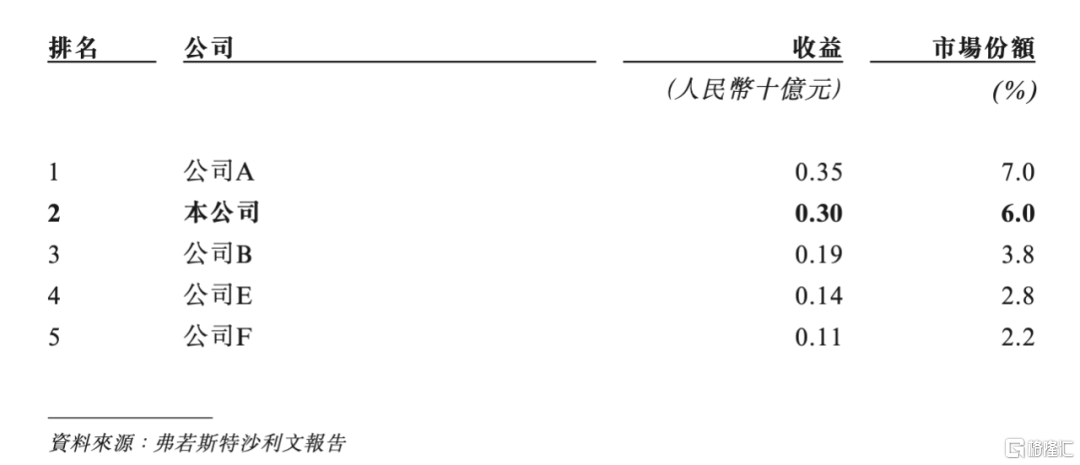

中国的普洱熟茶市场相对集中,按普洱熟茶产品所得收益计,2021年中国五大普洱茶公司共占有21.8%的市场份额。按普洱熟茶产品所得收益计,2021年公司是中国第二大普洱茶公司,市场份额为6.0%。下表列示2021年中国五大普洱茶公司的普洱熟茶产品收益排名。

来源:招股书

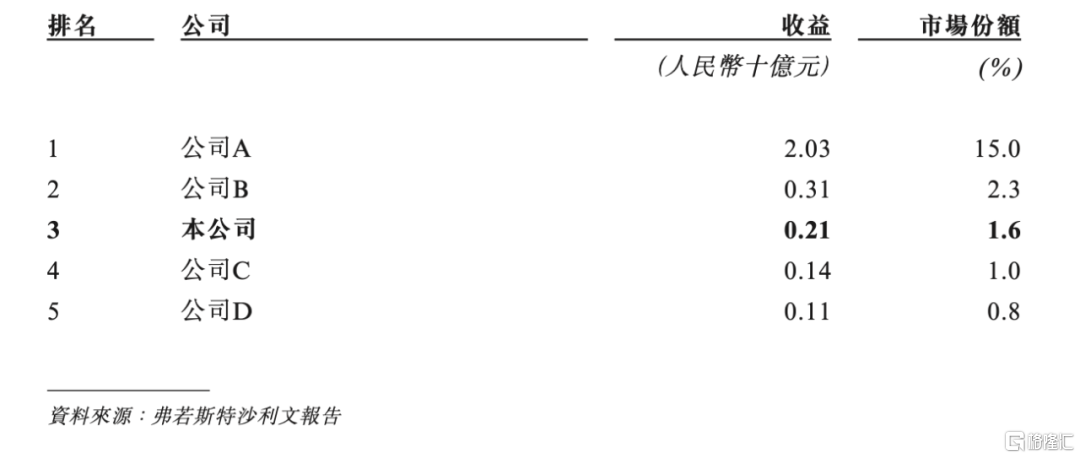

中国的普洱生茶市场相对集中,按普洱生茶产品所得收益计,2021年中国五大普洱茶公司共占有20.7%的市场份额。按普洱生茶产品所得收益计,2021年公司是中国第三大普洱茶公司,市场份额为1.6%。下表列示2021年中国五大普洱茶公司的普洱生茶产品收益排名。

同行业公司IPO对比

本次选取的同行业对比公司为:天福(HK:06868)

天福(开曼)控股有限公司主要从事销售及营销各类茶产品以及发展产品理念、口味及包装设计业务。在营销模式上,该公司通过多个品牌运营,包括“天福”、“天心”及“安可李”。该公司通过四个业务部门运营业务:茶叶部、茶食品部、茶具部及其他部。该公司主要产品包括乌龙茶、绿茶、红茶、普洱茶、花茶及白茶等。天福集团目前已在中国大陆开设上千家“天福茗茶”连锁店,天福集团现有漳州天福茶业有限公司茶厂(福建漳州)、天元茶业有限公司茶厂(福建福州)、夹江天福观光茶园有限公司茶厂(四川乐山)、天福食品厂(福建漳州)、天福茶食品厂(四川乐山)等5家工厂;2家茶博物院,2个高速公路服务区。“天福”获为“中国驰名商标”,是全国获此殊荣的第一家茶业企业。根据中国企业品牌研究中心的数据,天福入选2019年度中国茶叶连锁店品牌力指数第一名,“天福”品牌在中国茶产品消费者中拥有最高的品牌认知度之一,2013年至2021年期间每年均获得中国茶叶流通协会评选的“中国茶叶行业综合百强企业”称号。凭着较高的品牌认知度及在市场中超过25年的知名度,公司认为其在品牌传统中式茶叶市场继续把握有关预期增长方面的形势十分有利。

也希望能尽快IPO,今年四季度的新股,跟往年一样应该也还挺多的了。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。