宜明昂科-B(01541.HK) 医药b标配,两年亏损11亿多

宜明昂科-B(01541.HK) 保荐人:摩根士丹利有限公司 中国国际金融香港证券有限公司

上市日期 2023年09月05日(周二)

招股价格:18.60港元-18.60港元

集资额:3.19港元-3.19亿港元

每手股数 200股

入场费 3757.52港元

招股日期 2023 年08月24日—2023年08月29日

招股总数 1714.72万股H股

国际配售 1543.24万股H股,约占 90%

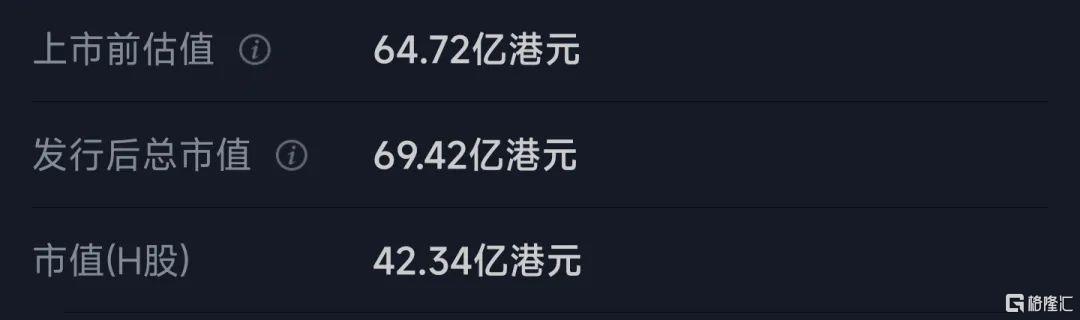

公开发售 171.48万股H股,约占 10%总市值 69.42亿港元-69.42亿港元

市盈率 亏损

发行比例 4.59%

公司简介:

宜明昂科于2015年6月在中国成立,是一家临床阶段的生物技术公司,致力于开发肿瘤免疫疗法。集团已开发核心产品IMM01(处于临床阶段的创新CD47靶向分子)。集团的管线包括以基于先天免疫的全面资产组合为特色及靶向CD47及其他新型免疫检查点的14款候选药物(包括IMM01),其中有八个正在进行的临床项目。

集团的核心业务模式是内部发现、开发和商业化新型免疫肿瘤疗法,以解决明显未被满足的医疗需求。为补充集团的自主研发,集团亦可能通过授权许可、合作商业化或其他战略合作就候选药物的临床开发和商业化与第三方合作,以更好地抓住巨大机会。集团正与三生国健在中国内地合作,开展评估开发赛普汀®(伊尼妥单抗,一款HER2单克隆抗体)与IMM01治疗HER2阳性实体瘤的联合疗法的临床试验,三生国健将推进和出资支持相关临床试验。

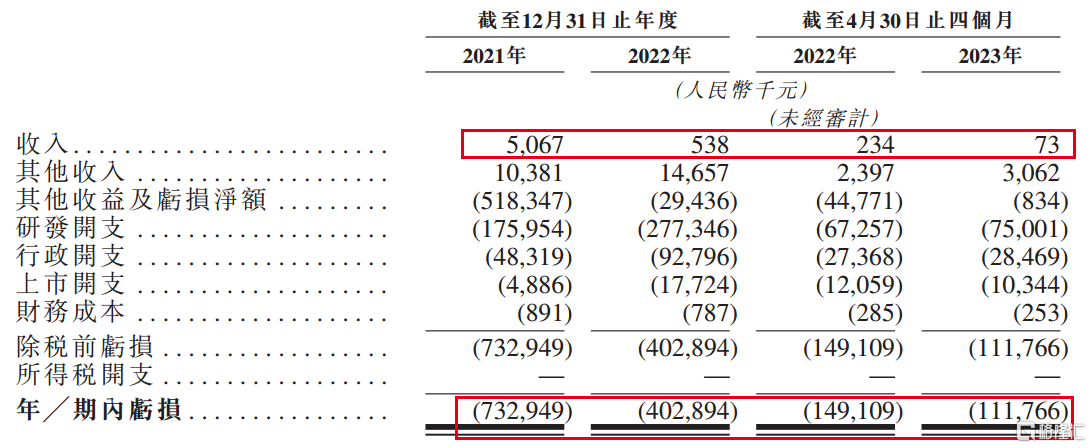

2021年度、2022年度以及2023年4月30日止,宜明昂科实现营业收入分别为人民币506.70万元、53.80万元、7.30万元,公司年/期内亏损分别为人民币7.33亿元、4.03亿元、1.12亿元。其中,公司研发开支分别为人民币1.76亿元、2.77亿元、0.75亿元。

宜明昂科现时无产品销售,收入来源为授权许可费、销售细胞株及其他產品以及提供检测服务。在此背景之下,叠加研发开支占比较高,且在持续增加,目前公司依旧处于亏损状态。

招股书显示,宜明昂科目前有十余款靶向先天性和适应性免疫系统的候选药物在研,包括5款处于临床阶段(已有7个正在进行的临床研究项目)、3款处于IND准备阶段和多款处于发现阶段及临床前阶段的候选药物。

从研发管线进度来看,上述核心产品均未进入关键性试验阶段,距离商业化还有一段距离。

公司的核心产品IMM01正是处于临床阶段的新一代CD47靶向分子,拟与其他药物联用治疗多种血液肿瘤(包括骨髓增生异常综合征(MDS)、急性髓系白血病(AML)、慢性粒-单核细胞白血病(CMML)及经典霍奇金淋巴瘤(cHL))和实体瘤(其中包括非小细胞肺癌(NSCLC)、小细胞肺癌(SCLC)、头颈部鳞状细胞癌(HNSCC)及结直肠癌(CRC))。

招股书显示,目前全球共有21个CD47靶向双特异性分子处于临床开发阶段,其中八个在中国进行临床试验。其中,IMM0306为国内首个进入I期临床试验的IgG1CD47×CD20双特异性抗体,在体外不与红细胞结合。此外,IMM2902是全球唯一一个进入临床阶段的CD47×HER2双特异性分子。

研发扎推或导致产品同质化,随著新药陆续获批进入市场,宜明昂科所面临的竞争压力不容小觑。

基石投资者:

基石投资者有4家,认购占比72.81%,全部禁售6个月

以后新股招股的时候看到他们应该就熟悉了可别以为是什么牛逼的基石?人家就是纯粹做通道而已。这里重点说一下第1个基石这个Harvest International PremiumValue,这个就是嘉实基金的通道,看上去是参加了好多个项目,实际上就是一个基石通道,某个新股项目想当基石,直接买他们特定基金就好了,通过他们基金的模式去参与这一个新股项目的基石,人家也是正规合法的9号牌基金。

共有8个承销商

保荐人历史业绩:

摩根士丹利有限公司

中国国际金融香港证券有限公司

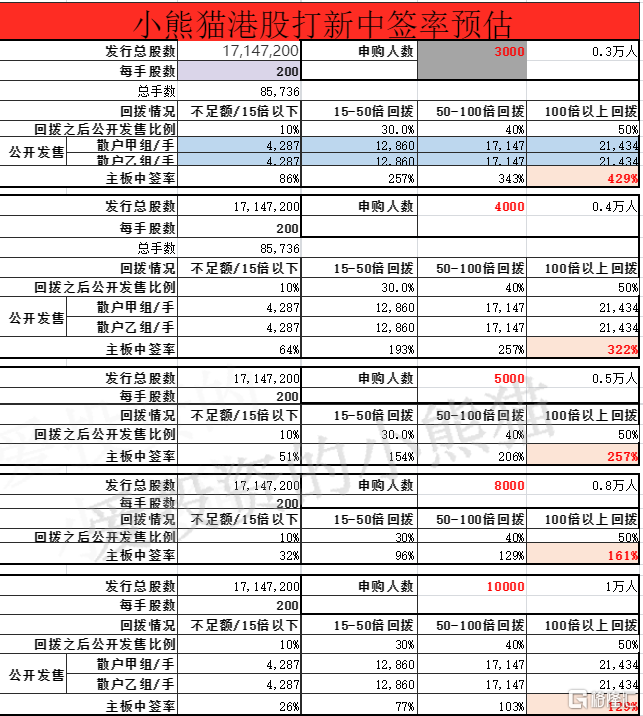

2.中签率和新股分析

(来自AIPO)

第一天展现出来的孖展未足额。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照3000人来参与预估一下,一手中签率在86%左右,如果按照5000人认购,一手中签率应该是51%。

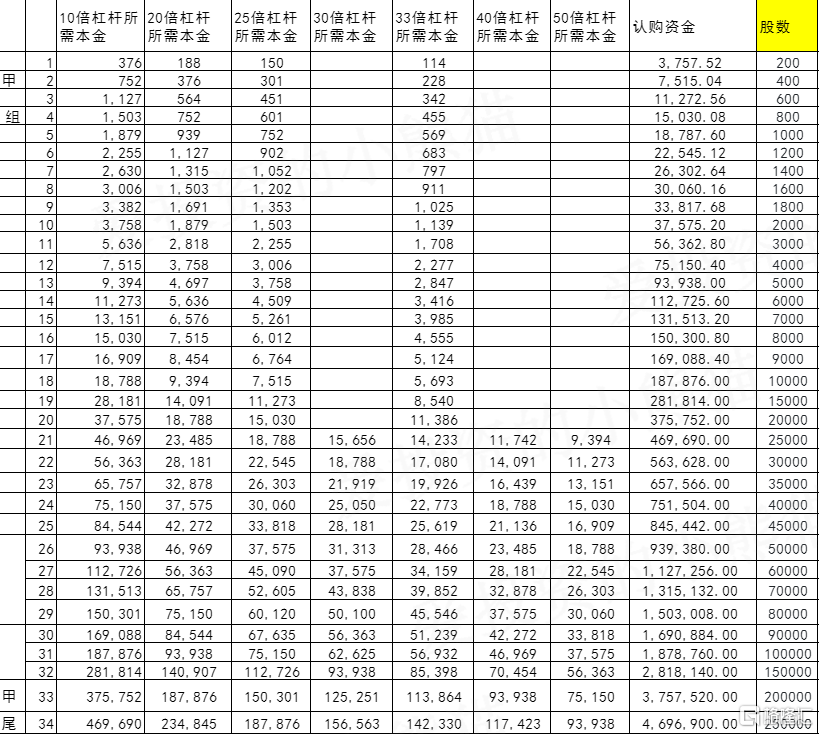

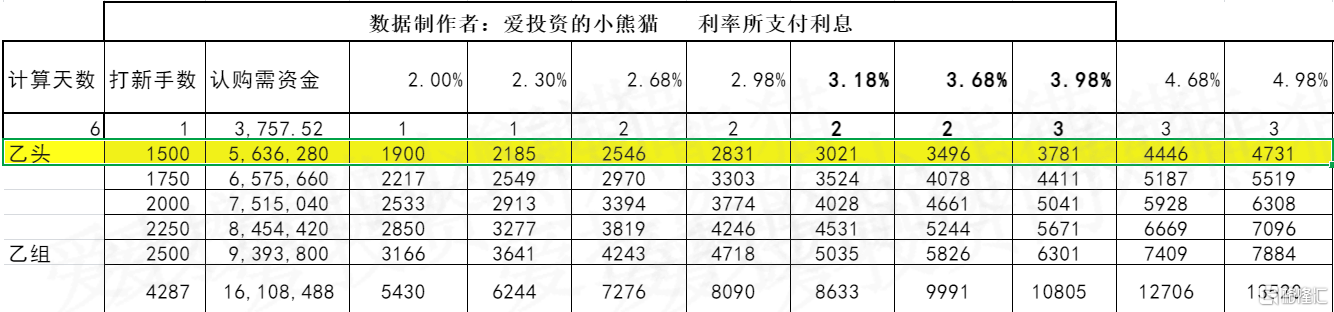

甲组的各档融资所需要的本金还有融资金额对应如下表:

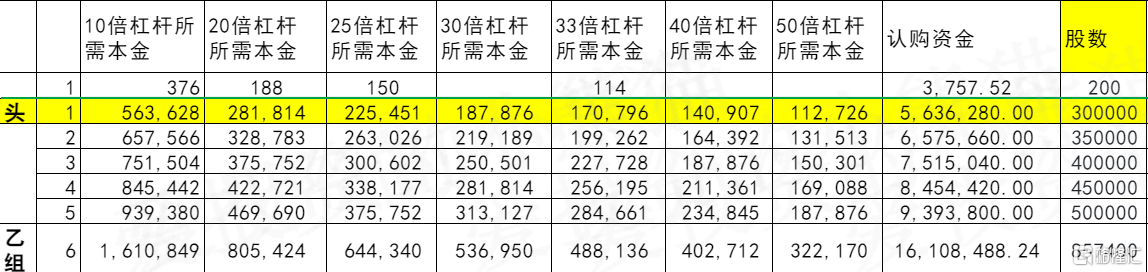

乙组头,这次是 564万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价18.60港元计算,公开的上市所有开支总额约为8550万港元,募资额约3.19亿港元,占比约26.80%,开支相比募资额算是一般。

这票打不打?且看我下面的分析:

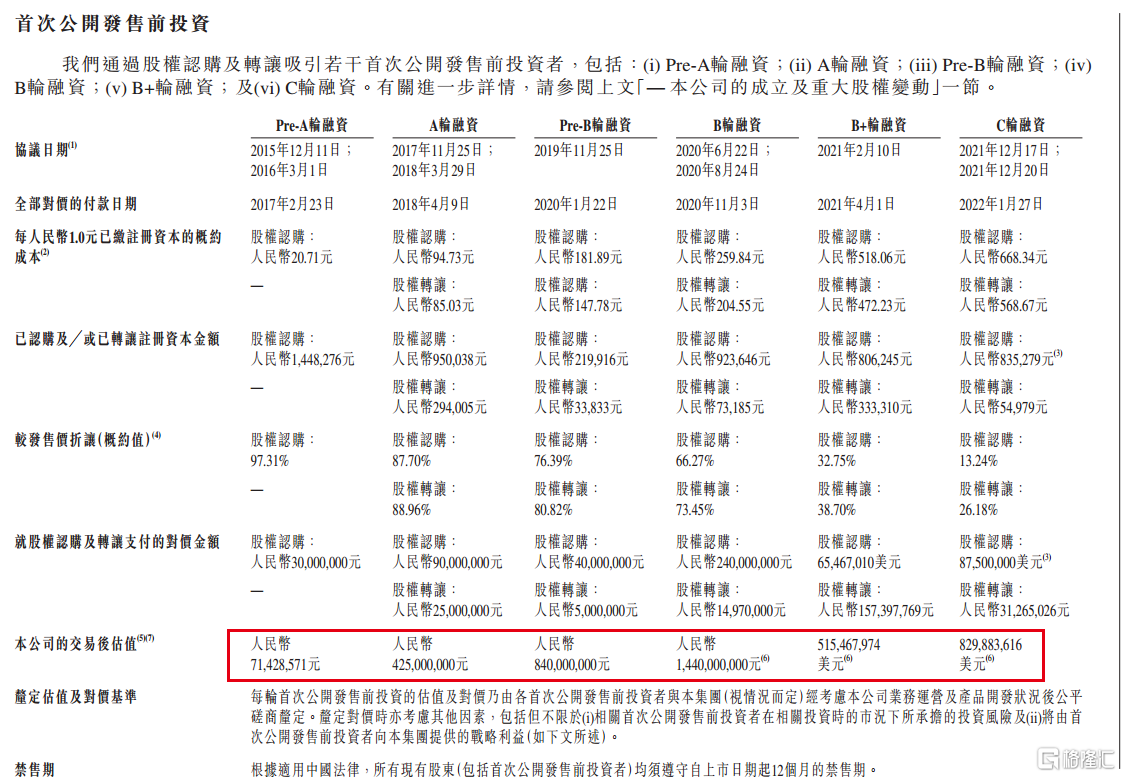

宜明昂科在巨额研发下,且诸多产品管线仍“嗷嗷待哺”,近两年亏损11亿多,预计亏损将会持续加大。大量管线开发,需要源源不断的资金支持。成立至今,宜明昂科已获得多轮融资。公开信息显示,宜明昂科2015年6月成立时即获得30万美元的种子轮融资。自创立以来,宜明昂科获包括礼来、龙磐资本、张科领弋创投、洲岭资本、张江科投、阳光人寿、朗盛投资等在内十多家投资机构的投资,于2017年至2022年完成3000万元(单位人民币,下同)Pre-A轮、9000万元A轮、4000万元Pre-B轮、2.4亿元B轮、6500万美元B+轮以及8750万美元C轮融资。

截至2022年1月C轮融资完成后,宜明昂科估值8.3亿美元,折合港币约为65亿元。

这个票国配肯定是有搞头,不过大单是没有,我们是都有认购一手的小单子,为什么?此处省略一百字。医药股现在是比较艰难的时刻,之前还跟一个基金经理在聊这个事情,以往的很多创新药企业都是外资投的比较多,后面也是因为环境的影响,外资都不断的在流出,这是整个医药股行业现状。

虽然我们打新老手早就已经等第四日才出手了,这票大摩是稳价人护盘的,实话说他的护盘风格我是很不喜欢的,公配应该大概率不参与的。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。