首次覆盖报告 | 澜起科技(688008.SH):全球内存接口芯片龙头

本文由复星国际证券有限公司研究部出品

投资核心要点

行业:

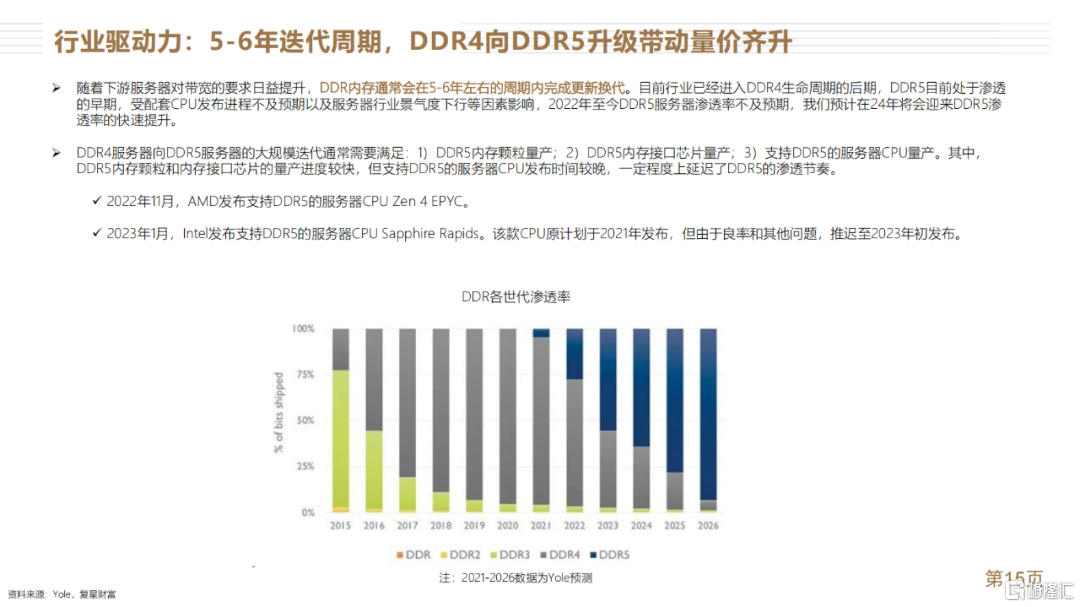

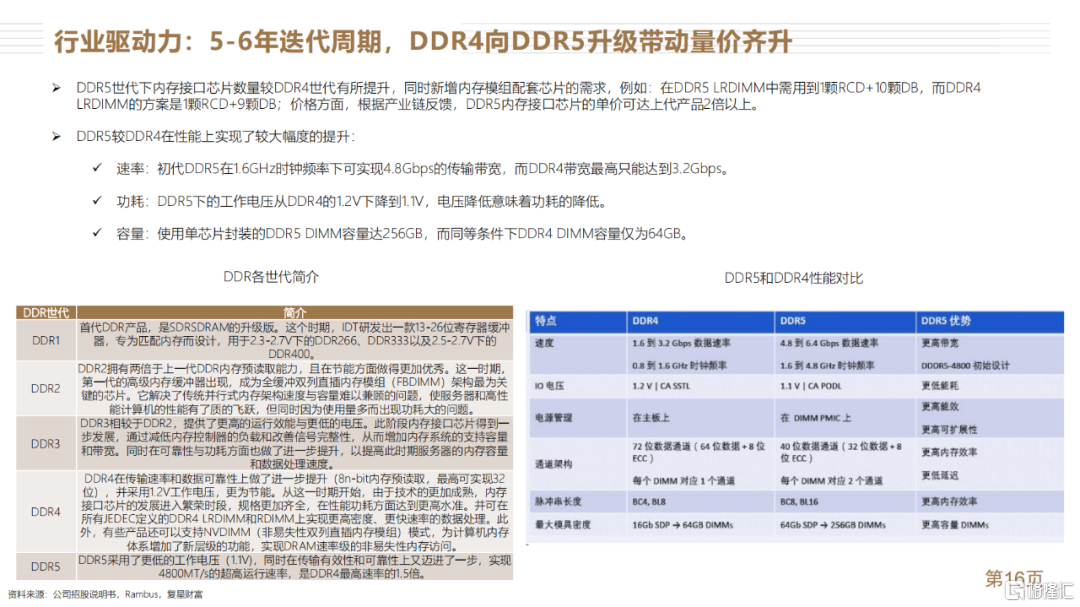

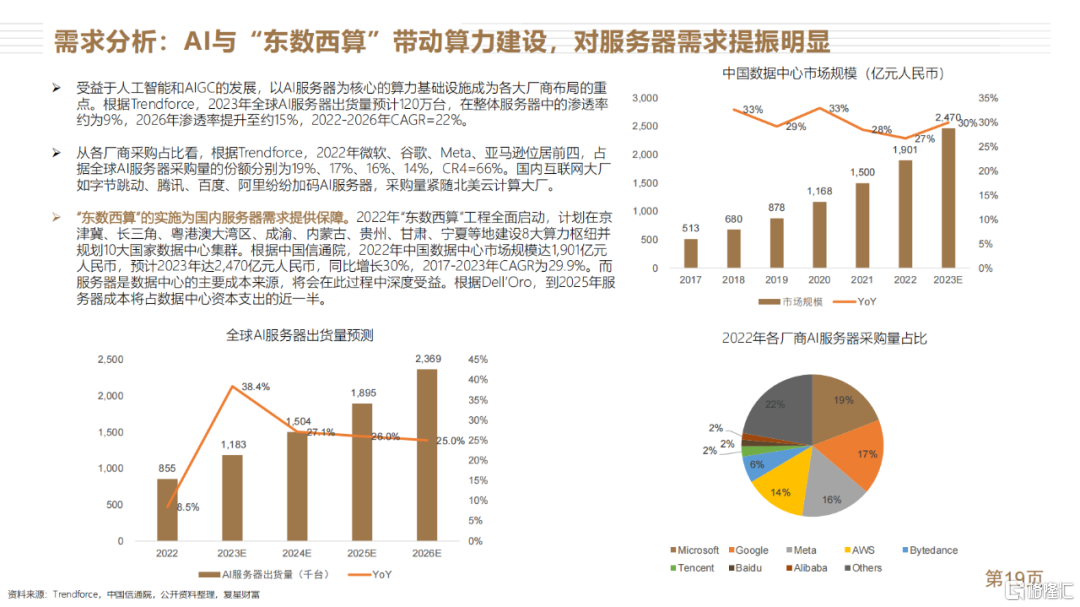

1)复盘存储芯片迭代进程,各世代DDR渗透周期通常在5-6年,此前DDR5渗透率不及预期,随着行业触底,预计后续渗透节奏将会逐步加快,并带动相关芯片量价齐升;

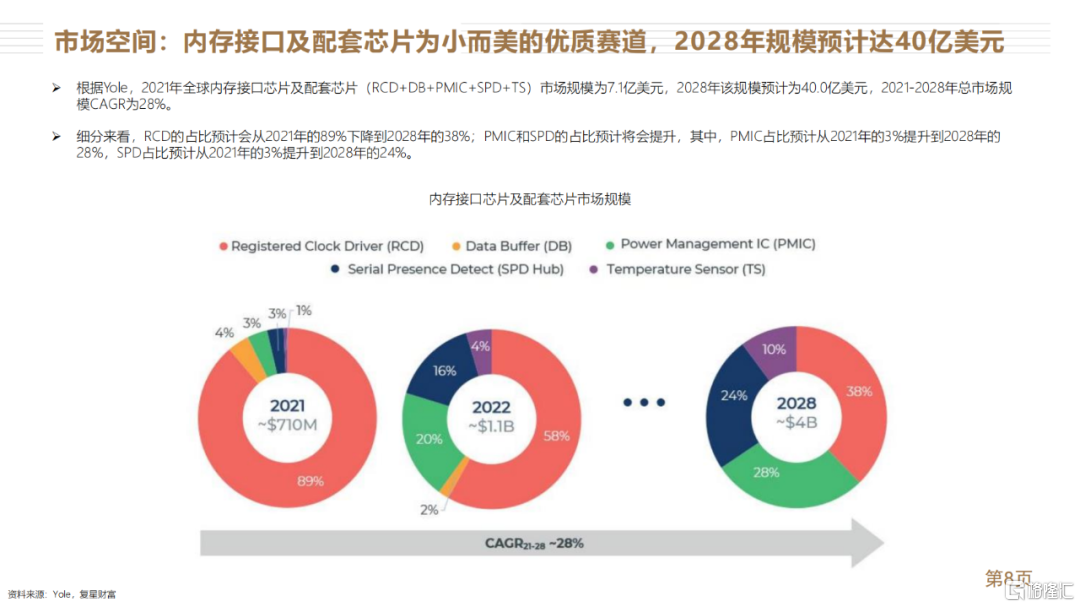

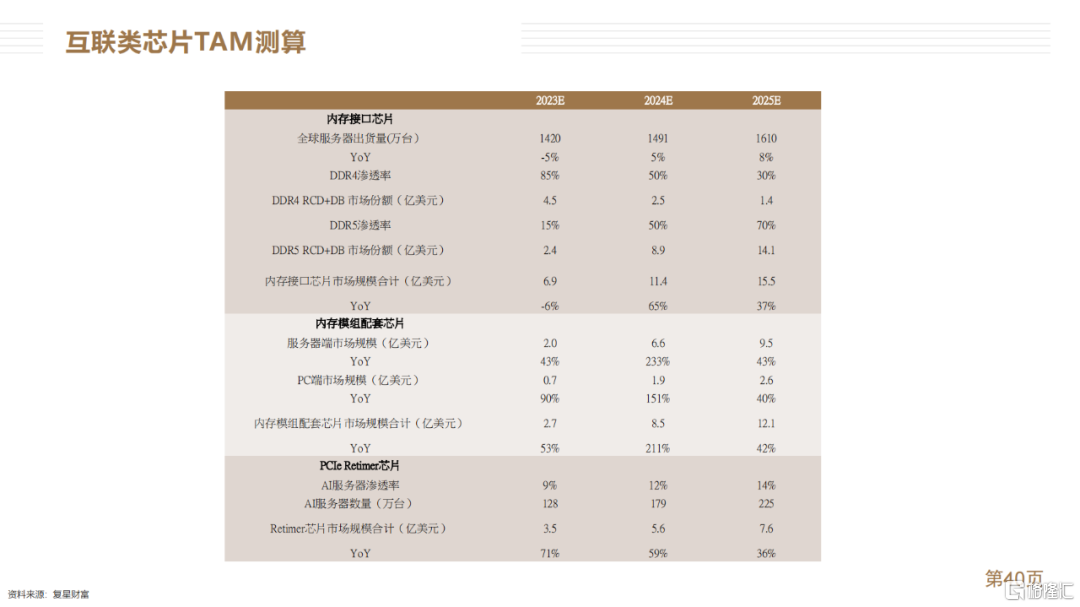

2)市场具有高成长性,根据Yole,全球内存接口芯片及内存模组配套芯片2021-2028年市场规模CAGR为28%;

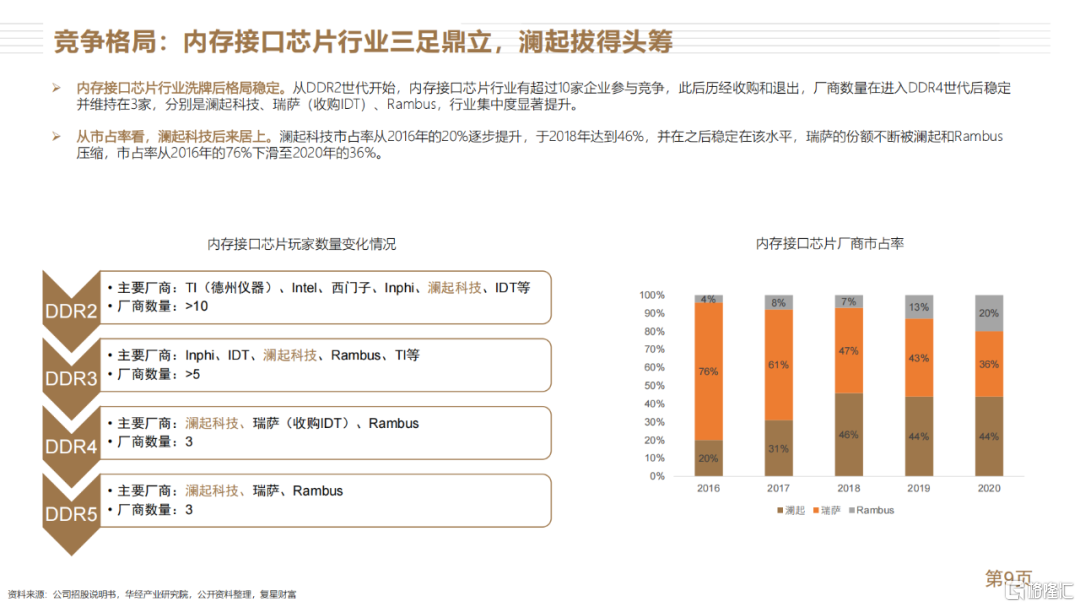

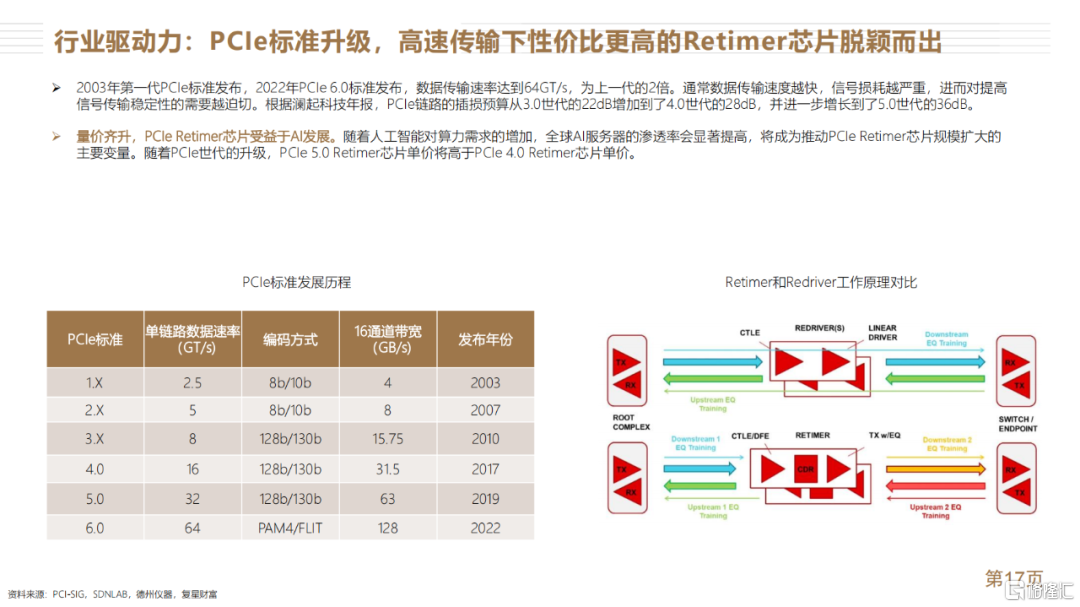

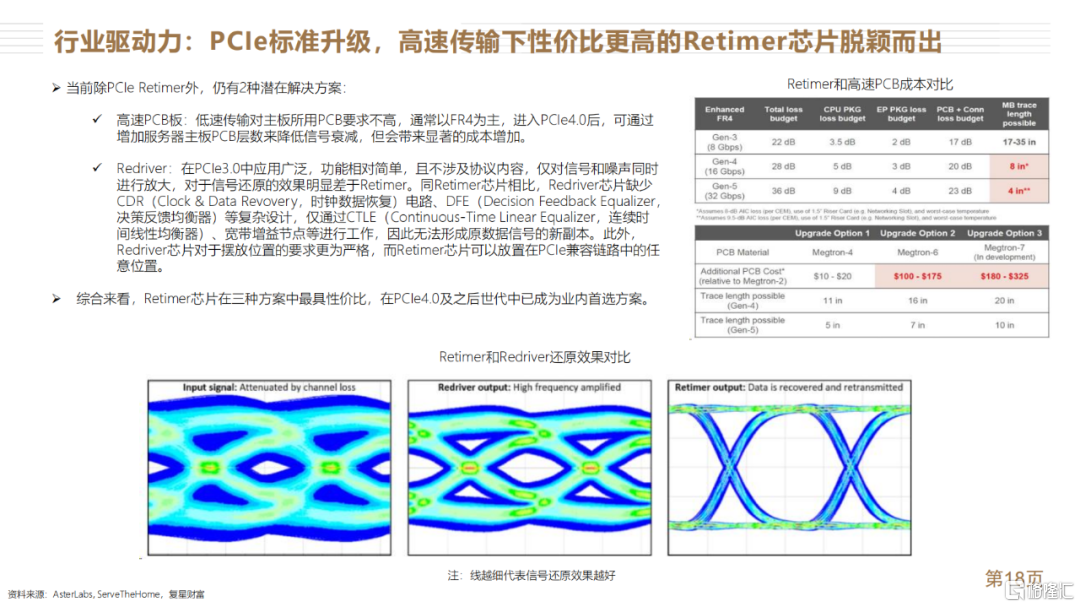

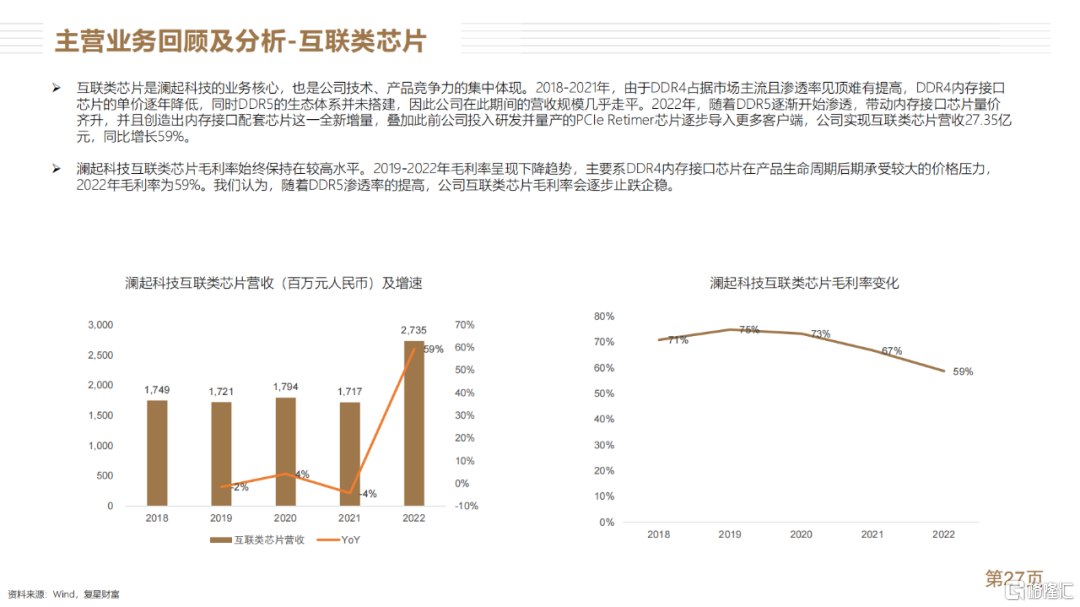

3)互联类芯片行业格局较为稳定且集中度高,其中内存接口芯片行业三足鼎立;

4)行业具有较高的研发壁垒和认证壁垒,需紧密配合下游内存模组、服务器CPU、服务器OEM厂商,新玩家难以破局;

5)服务器销量处于阶段性底部区间,23H2边际有望得到改善,未来顺周期下行业Beta将会显现。

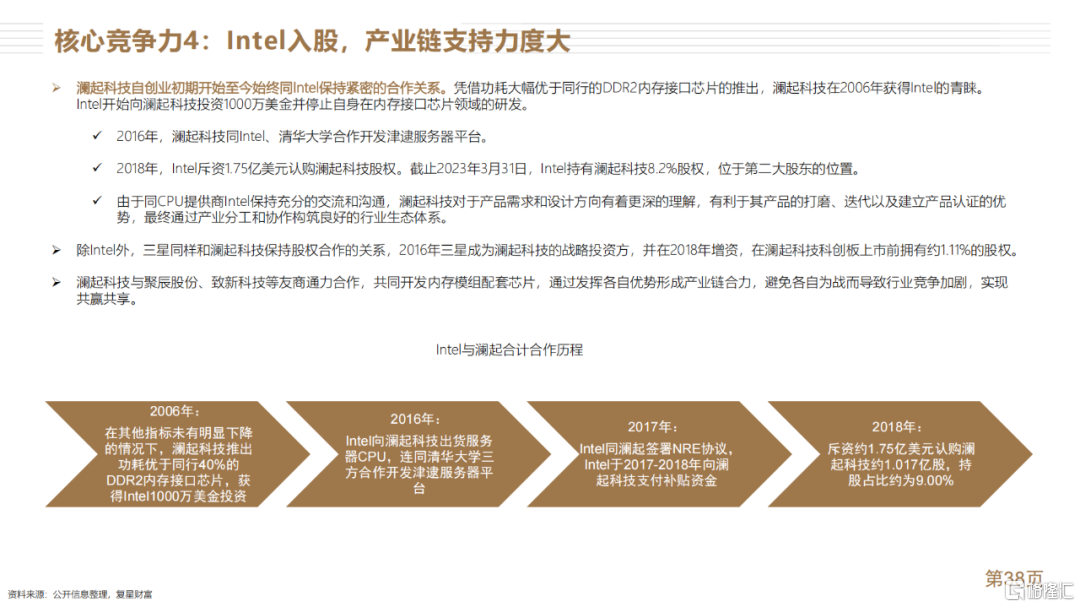

公司:澜起科技作为全球内存接口芯片龙头,是内存接口芯片行业标准的制定者,同时和Intel等产业链伙伴保持紧密合作关系,通过各业务协同发展提高自身核心竞争力。

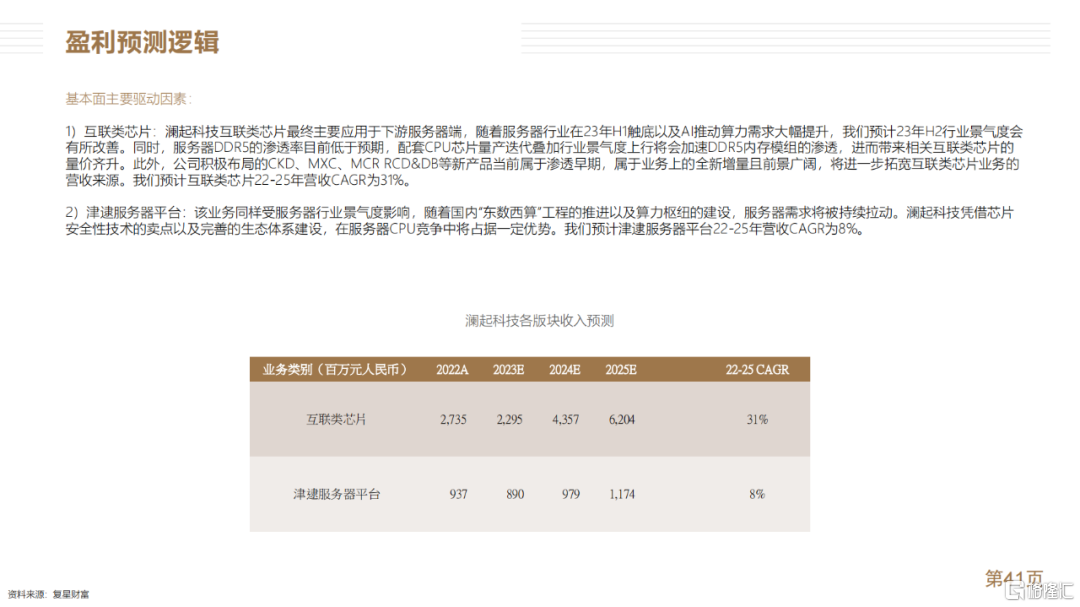

中长期业务成长逻辑:

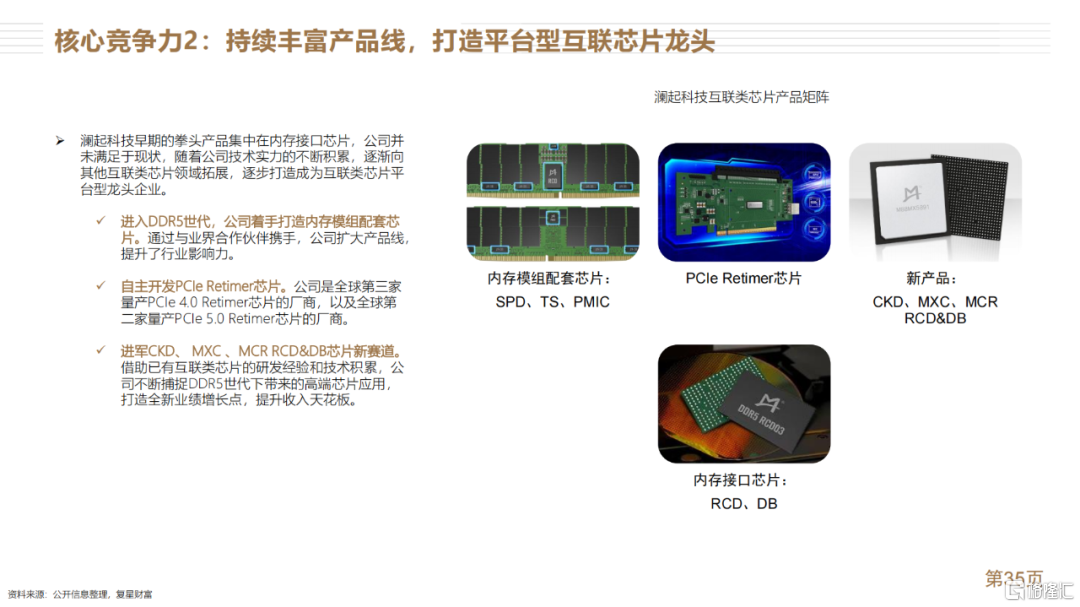

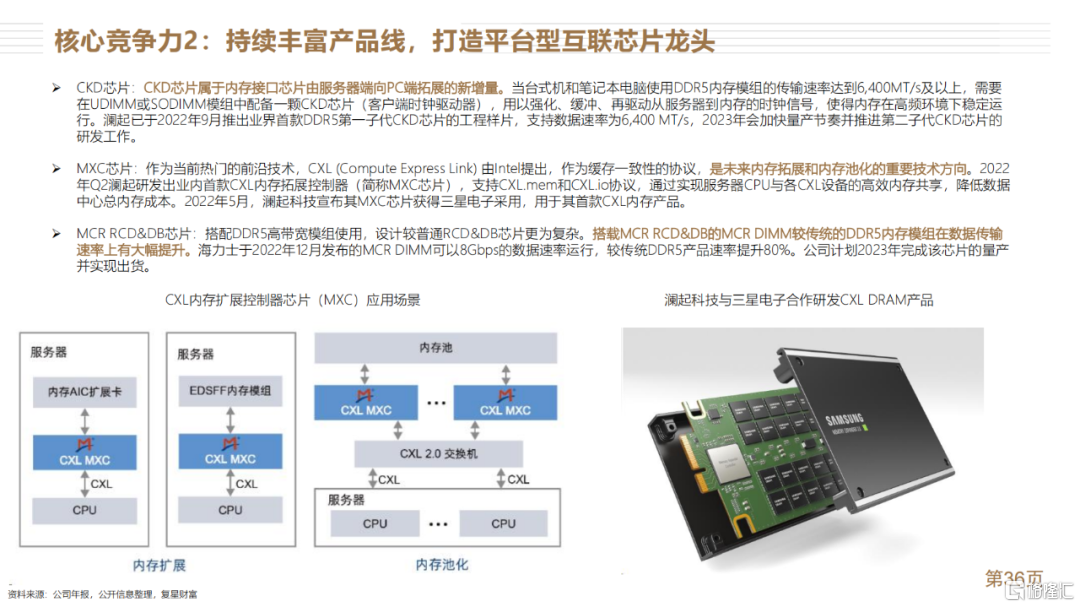

1)丰富产品线,依靠在内存接口芯片领域的优势,进军CKD、MXC、MCR RCD&DB芯片行业,打造互联类芯片平台型公司;

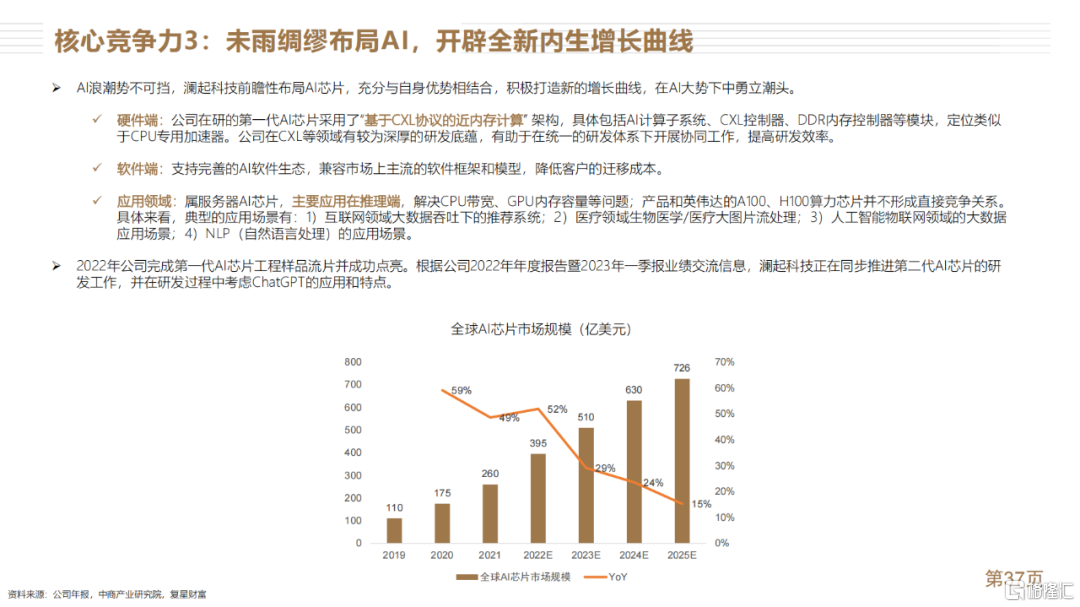

2)自主研发AI芯片,积极拥抱AI潮流,有望开辟新的内生增长曲线。

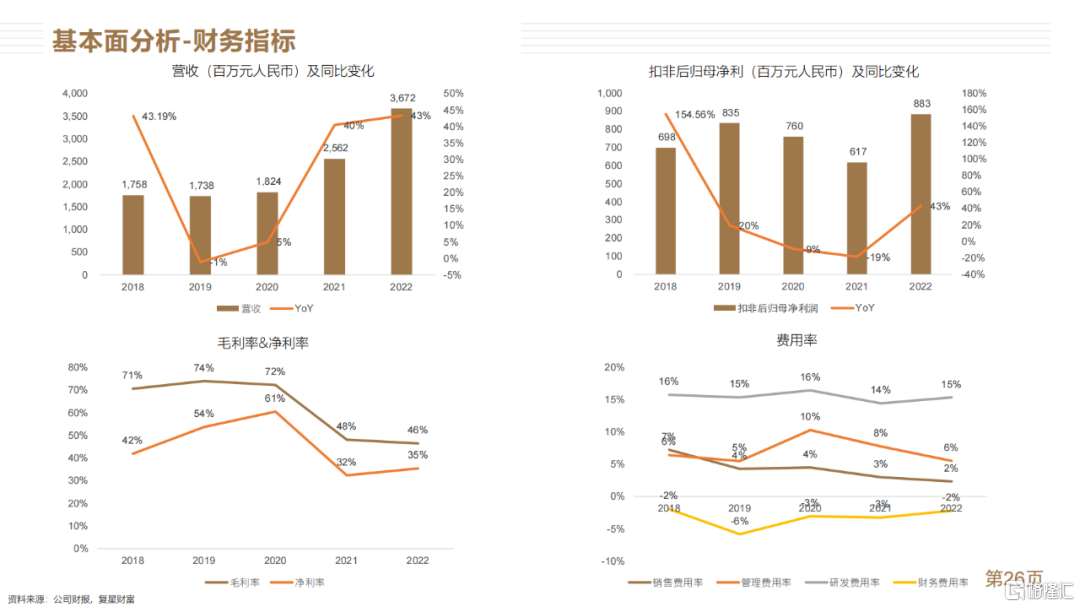

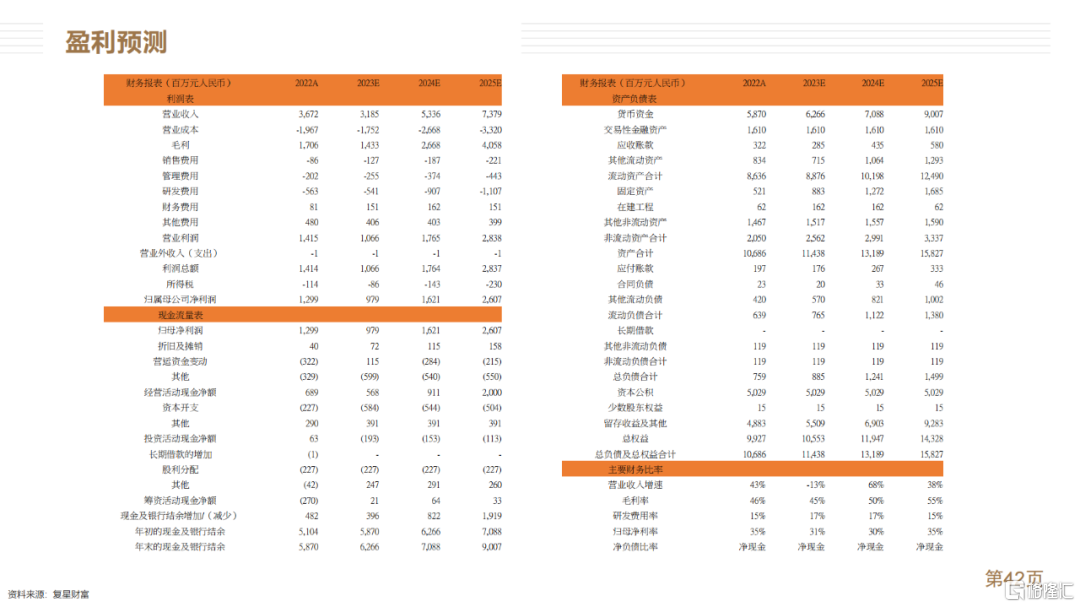

盈利预测与估值:我们预测澜起科技2023-2025年归母净利润分别为9.8/16.2/26.1亿元,期间CAGR为63.2%。我们首次覆盖澜起科技(688008.SH),基于公司上市以来预测市盈率(详见第3页),参考以往估值区间,我们认为可给予40-45x 2025年P/E(市盈率),约1,043亿至1,173亿元人民币市值为合理区间,对应股价约92元至103元,较7月27日收盘价58.1元有约58%至77%的上行空间。

主要风险:1)下游服务器需求不及预期;2)地缘政治风险增加供应链不确定性;3)行业竞争加剧;4)大股东减持压力。

SH 澜起科技

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。