3过2!暂缓后二次上会,医药“卖水人”被否

据大象君了解,上交所上市审核委员会2023年第66次审议会议、深交所上市审核委员会2023年第55次审议会议于7月20日召开,共审议3家拟IPO企业,2家获通过,1家被否。

永兴股份(首发)获通过

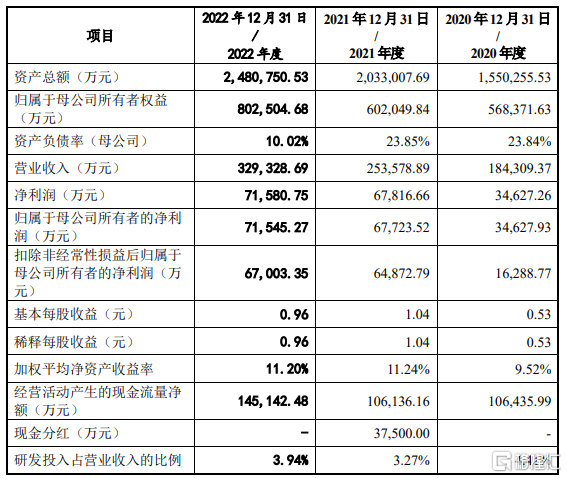

广州环投永兴集团股份有限公司成立于2009年,一直聚焦于垃圾焚烧发电业务,并逐步拓展生物质处理业务。永兴股份系广州市政府控股的广州环投集团投资的环保企业,是广州市垃圾焚烧发电项目的唯一投资和运营主体。

IPO保荐机构为中信证券,发行人会计师为大华,律师为中伦。本次发行前公司的总股本为75,000万股,公司本次拟向社会公众发行不超过发行后总股本的 25%即25,000万股。

1、控股股东及实际控制人截至本招股说明书签署日,公司控股股东为广州环投集团,实际控制人为广州市政府。广州市政府通过广州产投集团、广州环投集团、广州市城市建设投资集团有限公司及城投投资公司间接持有公司84.02%股权与93.00%表决权。

2、报告期业绩情况

2020年至2022年,公司营业收入分别为18.43亿元、25.36亿元、32.93亿元;净利润分别为3.46亿元、6.78亿元、7.16亿元。

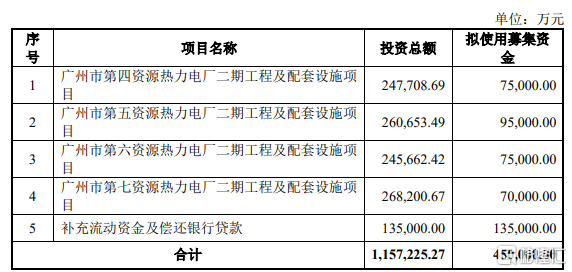

3、拟募资45亿元,用于5大项目 此次IPO拟募集45亿元,用于广州市第四资源热力电厂二期工程及配套设施项目、广州市第五资源热力电厂二期工程及配套设施项目、广州市第六资源热力电厂二期工程及配套设施项目、广州市第七资源热力电厂二期工程及配套设施项目、补充流动资金及偿还银行贷款。

此次IPO拟募集45亿元,用于广州市第四资源热力电厂二期工程及配套设施项目、广州市第五资源热力电厂二期工程及配套设施项目、广州市第六资源热力电厂二期工程及配套设施项目、广州市第七资源热力电厂二期工程及配套设施项目、补充流动资金及偿还银行贷款。

4、企业关注点报告期内,发行人的主要产品为电,主要服务包括垃圾焚烧处理服务和生物质处理服务。截至2022年末,公司在运营12个垃圾焚烧发电项目和4个生物质处理项目,在建(含试运营)2个垃圾焚烧发电项目;公司在运营垃圾焚烧发电项目产能27,040吨/日,在运营生物质处理项目产能2,590吨/日;在建(含试运营)垃圾焚烧发电项目产能5,050吨/日。

西典新能(首发)获通过

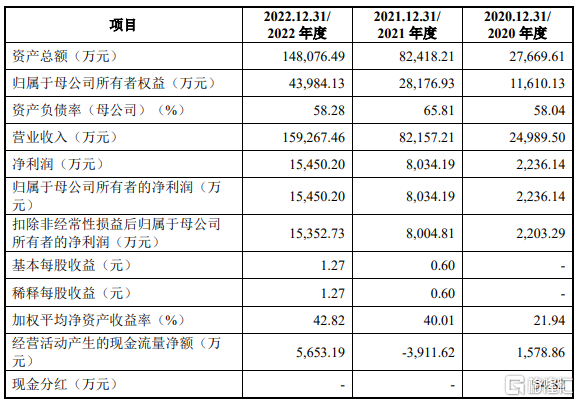

苏州西典新能源电气股份有限公司主营业务为电连接产品的研发、设计、生产和销售,主要产品包括电池连接系统和复合母排。自设立以来,公司一直从事电连接技术的研究、开发和应用,产品广泛应用于新能源汽车、电化学储能、轨道交通、工业变频、新能源发电等领域。

IPO保荐机构为华泰联合证券,发行人会计师为容诚,律师为国浩(苏州)。本次发行前,公司总股本为12,120.00万股,本次拟公开发行股份的数量不超过4,040.00万股,且不低于本次发行后总股本的25%。

1、控股股东及实际控制人截至本招股说明书签署日,公司控股股东为SHENG JIAN HUA。SHENG JIAN HUA、PAN SHU XIN 夫妇合计持有公司 86.88%的股份,系发行人的共同实际控制人。两人都为加拿大国籍。

2、报告期业绩情况

2020年至2022年,公司营业收入分别为2.50亿元、8.22亿元、15.93亿元;净利润分别为2236.14万元、8034.19万元、1.55亿元。

2020年至2022年,公司营业收入分别为2.50亿元、8.22亿元、15.93亿元;净利润分别为2236.14万元、8034.19万元、1.55亿元。

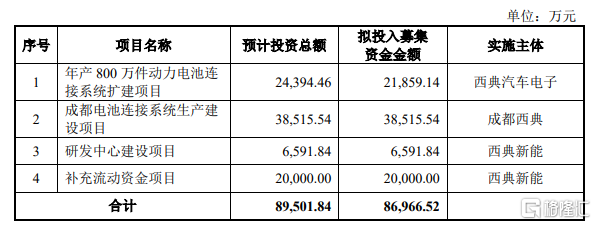

3、拟募资8.70亿元,用于4大项目 此次IPO拟募集8.70亿元,用于年产800万件动力电池连接系统扩建项目、成都电池连接系统生产建设项目、研发中心建设项目、补充流动资金项目。4、企业关注点经过多年发展,公司产品已广泛应用于新能源汽车、电化学储能、轨道交通、工业变频、新能源发电等领域,积累了宁德时代、比亚迪、法拉电子、中国中车、阳光电源、国轩高科、西屋制动、罗克韦尔、东芝三菱等优质客户。

此次IPO拟募集8.70亿元,用于年产800万件动力电池连接系统扩建项目、成都电池连接系统生产建设项目、研发中心建设项目、补充流动资金项目。4、企业关注点经过多年发展,公司产品已广泛应用于新能源汽车、电化学储能、轨道交通、工业变频、新能源发电等领域,积累了宁德时代、比亚迪、法拉电子、中国中车、阳光电源、国轩高科、西屋制动、罗克韦尔、东芝三菱等优质客户。

诺康达(首发)未通过

北京诺康达医药科技股份有限公司是一家以制剂技术为核心,以药学研究为主、临床研究为辅的综合研发服务 CRO 企业。业内称该类型企业为“卖水人”。

IPO保荐机构为中信建投证券,发行人会计师为天衡,律师为广发。

本次发行前,公司总股本为7,062.69万股。本次拟公开发行不超过2,354.23万股,不低于发行后总股本的25.00%。公开资料显示,2019年4月,诺康达向科创板递交招股书,同年7月,公司主动撤回了上市申请。由科创板转战创业板后,公司曾在今年5月18日上会,被暂缓审议。1、控股股东及实际控制人截至招股说明书签署日,陈鹏、陶秀梅为公司的控股股东及实际控制人。陈鹏与陶秀梅系夫妻关系,陈鹏、陶秀梅夫妇直接及通过天津保诺、天津达诺合计控制发行人36.73%的股份。

2、报告期业绩情况

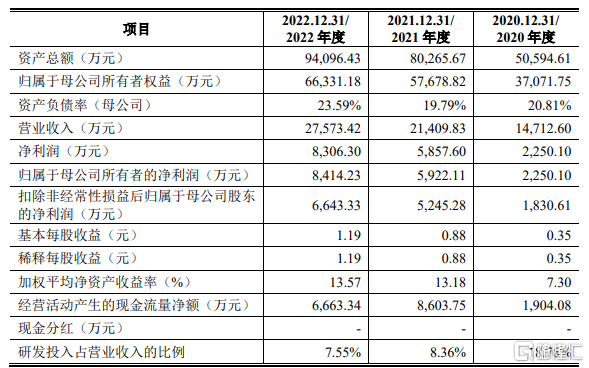

2020年至2022年,公司营业收入分别为1.47亿元、2.14亿元、2.76亿元;净利润分别为2250.10万元、5857.60万元、8306.30万元。

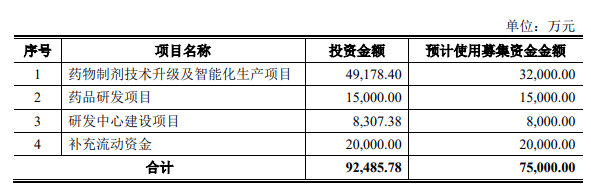

3、拟募资7.5亿元,用于4大项目 此次IPO拟募集7.5亿元,用于药物制剂技术升级及智能化生产项目、药品研发项目、研发中心建设项目、补充流动资金项目。

此次IPO拟募集7.5亿元,用于药物制剂技术升级及智能化生产项目、药品研发项目、研发中心建设项目、补充流动资金项目。

4、企业关注点

公司始终高度重视制剂技术研发平台化建设,凭借自主掌握的核心技术,搭建了以六大制剂技术为代表的制剂技术平台应用于仿制药开发、一致性评价、1类新药、改良型新药、医疗器械及特医食品领域,形成了完善的医药研发体系,构建了自身独特的核心竞争优势。公司自主研发的1个1.1类辅料、3个2.1类辅料在2021年均已完成CDE备案,为公司制剂技术发展提供了较好的辅料支撑,为公司业务持续发展奠定了坚实的基础。

上市委会议现场问询的主要问题

1.业绩大幅波动问题。根据发行人申报材料,发行人2019年曾申报科创板并于当年撤回申请,2016年至2018年归母净利润分别为601.69万元、3,504.28万元、7,757.77万元。发行人2019年至2022年归母净利润分别为2,560.50万元、2,250.10万元、5,922.11万元、8,414.23万元。请发行人:(1)说明前次申报报告期内业绩大幅增长、撤回申请当年业绩即大幅下降的原因及合理性;(2)说明2021年、2022年业绩大幅增长的原因及合理性。同时,请保荐人发表明确意见。

2.收入与主要客户问题。根据发行人申报材料,发行人主营业务为以药学研究为主的医药研发外包服务,报告期内发行人营业收入分别为14,712.60万元、21,409.83万元、2 27,573.42万元,前五大客户收入占营业收入的比例分别为37.25%、36.21%、39.03%。报告期内发行人药学研究服务按照履约进度确认收入并设置四个里程碑,其中实验室小试、工艺交接阶段以客户盖章确认函作为收入确认的外部证据。请发行人:(1)说明报告期内营业收入大幅增长的原因及合理性;(2)说明前五大客户盖章确认函取得时间与项目进度是否匹配,与总结报告、工时记录、实验室记录等是否存在时间差异,是否存在调节收入或虚增收入的情形。同时,请保荐人发表明确意见。

3.MAH客户问题。根据发行人申报材料,发行人部分MAH客户仅委托发行人进行药品研发;部分MAH客户成立不久即向发行人采购研发服务;部分MAH客户未持有MAH证书。请发行人:(1)说明存在上述前两种情形的原因及合理性;(2)结合部分MAH客户的项目平台公司特征、部分研发项目拟转让或已终止等情况,说明相关研发项目是否具有真实商业背景和商业合理性,研发项目是否具有较大的不确定性,是否存在项目资金来源于发行人利益相关方的情形。同时,请保荐人发表明确意见。

4.浙江佰奥问题。根据发行人申报材料,2019年12月31日浙江佰奥成立时,发行人持有其40%股份,为第一大股东。浙江佰奥成立之初,共设5名董事会席位,发行人有权提名3名董事,实际提名2名董事。发行人实际控制人之一陶秀梅曾担任浙江佰奥董事长。目前,发行人持有浙江佰奥25%股份,在其董事会占有1个席位。2020年浙江佰奥与发行人签订9个项目合同,金额共计3,649.52万元,属于发行人前五大客户。请发行人:(1)结合浙江佰奥股权结构变化、董事会席位变化等情况,说明是否存在发行人实际控制浙江佰奥的情形;(2)结合浙江佰奥资金来源及财务状况,说明发行人及其关联方是否与浙江佰奥及其股东存在未披露的资金往来或利益安排,浙江佰奥是否专为发行人设立。同时,请保荐人发表明确意见。5.前次申报问题。根据发行人申报材料,发行人2019年4月申请在上交所科创板首发上市,同年6月上交所启动现场督导,同年7月发行人撤回申请,2020年4月被上交所予以监管警示。前次申报时,发行人第二大客户亦嘉新创设立时由发行人时任监事配偶之母代持股份,实缴资本来自发行人实际控制人,且在设立后不久即与发行人签订27个项目订单,其中20个项目在发行人撤回申请后终止。亦嘉新创仅委托发行人进行药品研发。请发行人:(1)说明亦嘉新创是否专为发行人设立,是否实际被发行人或发行人实际控制人控制,发行人与亦嘉新创之间的业务是否具有真实商业背景和商业合理性,是否存在通过亦嘉新创虚增业绩的情形;(2)说明前次申报的撤回原因、存在的主要问题及整改情况,相关内部控制制度是否健全有效。同时,请保荐人发表明确意见。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。