港股IPO“火”了!可以只发0.89%,新经济企业占比过半

一般来说,A股市场规定,新股向社会公开发行的股份最少在10%以上(一般为25%以上;公司股本总额超过四亿元的,公开发行股份的比例为10%以上)。港股虽无此项规定,但在首次上市时发行25%的新股,仍是大多公司的选择。据大象君统计,2023年内,港股IPO在数量同比提升的同时募资额出现下滑,背后有一个值得关注的现象:“袖珍IPO”盛行,也被戏称为“丐版IPO”。点击小程序获取具体数据2022年至今,港股新增上市企业126家,其中,有115家公司为首发上市,11家为以介绍方式不发行新股上市的公司,115家首发上市港股IPO募资总额约1239.5亿港元。

“袖珍”IPO密集

2022年至今,115家首发上市的港股企业中,首次公开发行股份比例超过20%的仅有36家,49家港股上市公司首发数量占总股份比例低于10%,其中27家公司不足5%,两者分别占比42.61%和23.48%。港股首次公开发行股份比例最低的三家公司分别为粉笔(0.89%)、艾美疫苗(0.91%)和洪九果品(1.01%)。

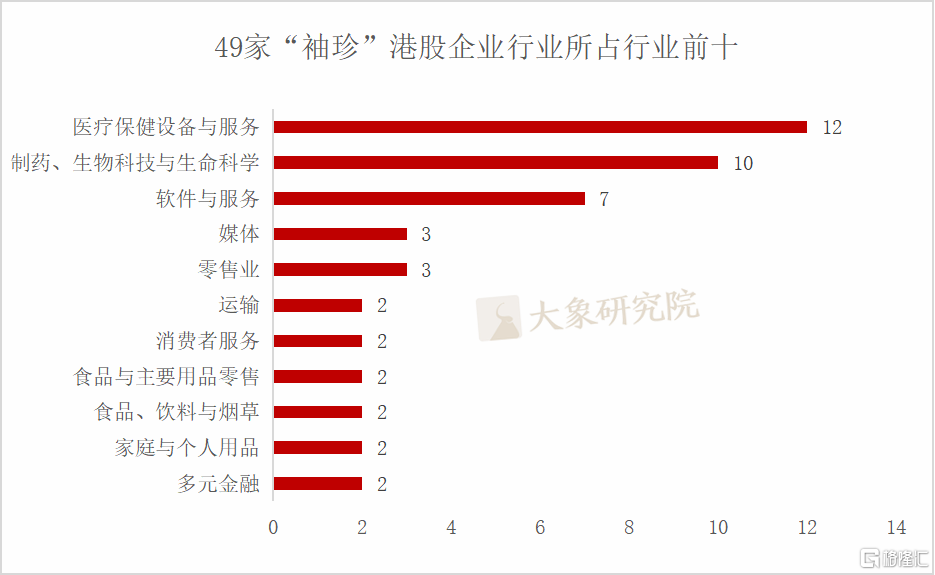

从行业来看,49家港股上市公司首发数量占总股份比例低于10%中,医疗保健设备与服务行业排在第一,有12家企业;制药、生物科技与生命科学行业排在第二,有10家;软件与服务行业有7家企业,排名第三。这三大行业共有29家,占比高达59.18%,均为新经济企业。 数据来源:wind、大象研究院

数据来源:wind、大象研究院

从募资金额看,不少港股“袖珍”IPO募资金额甚至不及上市前的融资量。

2023年1月9日,“互联网职教第一股”港股粉笔上市,上市时发行的新股数量为2000万股,占总股本比例仅为0.89%。而粉笔IPO的募资额为1.98亿港元,剔除高达7810万港元的发行费用,其募资净额仅为1.2亿港元。

在港股上市前,粉笔科技完成首轮融资,2021年2月粉笔科技完成3.9亿美元的A轮融资。这是粉笔科技自成立以来首次公开融资,由IDG资本和挚信资本领投,CPE、德弘资本(DCP)、昆裕润源、华兴新经济基金、弘毅投资、泓睿投资等跟投。公开资料显示,本轮融资后,粉笔教育的投后估值达19.5亿美元。募资额仅为上轮融资3.9%。

数据显示,粉笔科技连续3年亏损。2020年至2022年,公司累计亏损达46.2亿元人民币。2022年,粉笔科技营收28.1亿人民币,同比下滑18.03%。

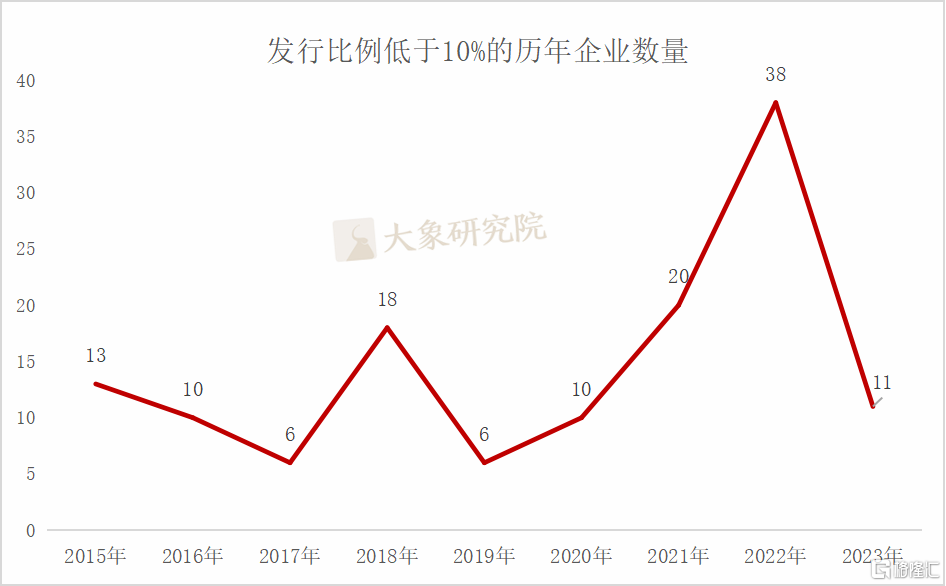

值得一提的是,港股IPO历史数据中,“袖珍”IPO情况从2020年起剧增。据统计,自2020年以来,港股IPO发行比例低于10%的个股累计共有79家。其中,2021年至2022年合共58家,占比73.42%。此外,自2020年以来,港股IPO发行比例低于5%的有37家,近12个月出现的数量占比就达72.97%。

数据来源:wind、大象研究院

数据来源:wind、大象研究院

专业人士表示,港交所上市规则及相关指引并未规定强制性的最低发行比例或最小募资规模,其主要设定了公众人士所持股比的门槛,关注点更侧重于“保证流通”。因此,出现港股发行比例不足5%的情形也符合港股上市规则。

企业IPO低比例发行新股主要是为了保护发行价格,同时避免上市后股价出现大幅调整的情况。扎堆出现这种袖珍发行,主要也是因为市场情绪偏谨慎,市场需求偏弱,通过减少新股供应量有助于增强投资者信心,在一段时间里起到“维稳股价”“完成市场管理的作用”。对于企业而言,在市场情绪低迷的环境下,缩量发行既完成了获得上市公司地位的“面子”,又实现了股价稳定的“里子”,不失为折中之选。

至于“袖珍"IPO现象是否会在A股出现,专业人士均认为,可能性极小。

据统计,2022年至今,A股新增上市企业共625家,首次公开发行股份比例超过20%的有388家,仅有23家上市公司首发数量占总股份比例低于10%,其中4家公司不足5%。

“这个现象在A股不会出现,主要是因为两个市场在流动性上差距较大。”专业人士表示,“目前A股IPO市场渐趋理性,偶尔也会出现打新亏损,但总体打新赚钱效应相对港股而言还是存在优势。在此背景下,IPO市场还是不会出现类似那样的'袖珍'IPO。"

不同于港股,上交所、深交所的上市规则规定,公开发行的股份应达到发行人股份总数的25%以上,若发行后股本总额超过人民币4亿元,该比例为10%以上。在目前的监管环境及上市规则下,A股设定的发行比例门槛基本排除了“小比例发行”的情形。

一二级市场出现倒挂

“袖珍”IPO从整体实际情况来看,对上市新股的股价起的稳定支撑作用有限。统计数据显示,2022年以来港股49只首发比例低于10%的个股上市首日平均跌幅为1.21%。其中,当日股价上涨的有22只,而跌幅超过10%的有8只。若延长观察的时间,这49只港股自上市以来,截至7月18日,平均股价下跌105.38%,平均跌幅随着时间的延长而扩大。

2022年6月24日,“同城货运第一股”的快狗打车(02246.HK),成功在香港联合交易所主板挂牌上市。快狗打车发行价为21.50港元/股,上市时市值约为133亿港元。但截至2023年7月18日收盘,其股价仅为1.19港元,市值蒸发超过八成,是近12个月以来估值倒挂最严重的公司。

通过比对2022年以来的115家港股上市企业发行价与上市首日收盘价,我们发现有46家企业上市首日收盘价比发行价低,出现破发,占比40%。另外,通过比对2022年以来的115家港股上市企业发行价与2023年7月18日收盘价,我们发现有84家企业目前股价比发行价低,出现二级市场倒挂现象,占比73.04%。随着新股破发频发,二级市场倒挂现象加剧。仅2022年上市的企业就多达62家出现倒挂情况。2023年目前也就上市了37家,竟也有近6成企业在上市后就出现估值倒挂。两级市场估值逻辑不同,处于割裂状态,必然会导致估值出现偏差,二级市场股价回调,不断出现破发现象,但这种现象是可预见,也是正常的。

总结

专业人士表示,一些不符合A股上市条件的企业可能会符合港股的条件,港股上市的覆盖面相对更加宽泛。随着未盈利的科技公司陆续登陆港股,短期内港股市场上无法避免出现更多这类“丐版”IPO企业。

市场人士普遍认为,由于公司的大部分股票还是落在大股东或者机构投资者手里,他们不会在市场上过度地进行炒卖,这对于稳定股价和公司市值有一定帮助。

部分港股不以大额融资为目的的上市行为,多是为了避免出现一二级市场估值倒挂的情况。在美联储加息等因素影响下,港股新股申购热情整体不高,缩量发行为创投机构退出创造条件。但是,随着市场化机构的充分博弈,一级市场的“虚火”或将被二级市场“浇灭”。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。