松口了!楼市,一个新定调!

作者:余飞

01

存量房贷利率,松口了

市场呼吁存量房贷利率打折下调,从去年至今,一直不断,但各方一直不为所动。

如今,央行终于松口了。

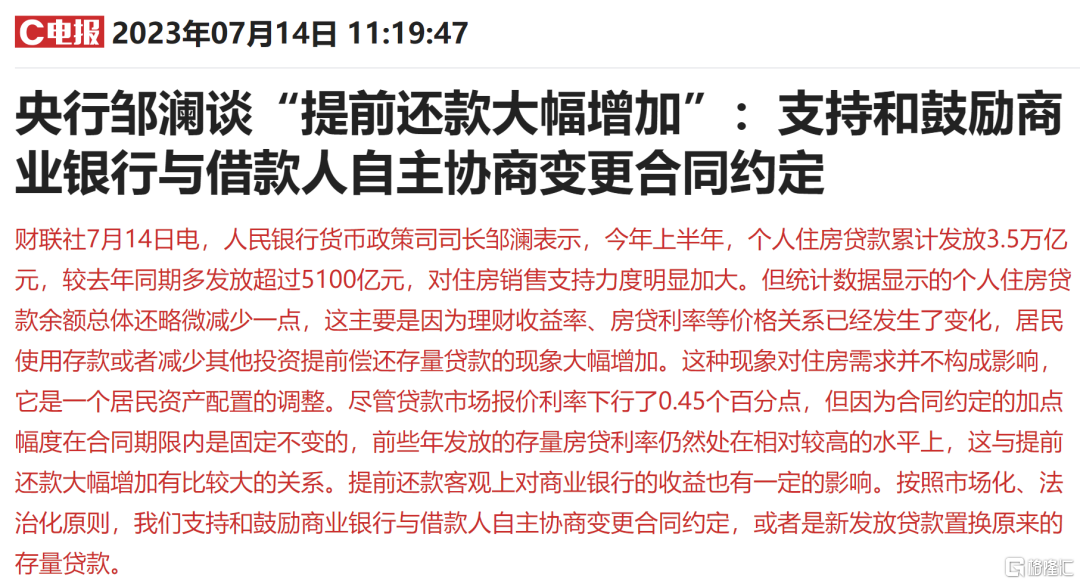

7月14日,国新办举行了“2023年上半年金融统计数据情况新闻发布会”,会上中国人民银行货币政策司司长邹澜针对提前贷款、存量房贷利率,作出了表态:

尽管贷款市场报价利率下行了0.45个百分点,但因为合同约定的加点幅度在合同期限内是固定不变的,前些年发放的存量房贷利率仍然处在相对较高的水平上,这与提前还款大幅增加有比较大的关系。

提前还款客观上对商业银行的收益也有一定的影响。按照市场化、法治化原则,我们支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。

最后那句话,意味着呼吁已久的存量房贷利率下调,官方终于松口了,房贷利率高位站岗者,终于迎来了喘息的机会。

当然,具体还要看央行会不会发布正式文件,并且要看各银行如何落实。

这样的案例,曾经在2009年发生过,当时是几家国有大行带头行动,给存量房贷利率打折,打折之前是8.5折,打折之后是7折。

目前的情形和2008年与2009年相似,且现在的不确定性更大,且面临着较大的提前还贷压力。

但是,同样的剧情,却迟迟没有迎来熟悉的配方,直到如今,才迎来了契机。

02

提前还贷潮倒逼

去年以来,三个原因持续发力,让提前还贷潮持续发酵:

第一,在宏观大环境不确定性之下,收入和就业不确定性加剧。

在当下经济增长压力加大,收入与工作不确定性加剧的背景下,未来不确定性也在加剧。

谁能保证后期自己不会被裁员,不会被降薪。本着这些担忧,不少中产阶层人群,趁现在手中还有钱,赶快提前把房贷还清,以免未来还不起,房子变成法拍房。

第二,房贷利率不断下调,存款房贷始终不为所动。

去年楼市大转向之下,房贷利率开启了持续下调模式。2022年与房贷直接相关的5年期LPR降息了3次,今年降息了1次。

四次降息之下,5年期LPR从4.65%,降到了4.2%。

来源:中国货币网

这还没完。去年,央行与银保监会先是规定,允许地方城市的首套房利率在5年期LPR基础上下调20个基点。

目前降息之后五年期LPR利率是4.2%,地方城市可以降到4%。而事实上,已经很多城市的房贷利率跌至3.8%,有的甚至跌至3.7%。

也就是说,当下房贷利率普遍跌入了“3”字时代。而在降息之前买房的人,房贷利率基本都是6%左右。

老业主们成了房贷利率的高位站岗者,虽然后来搞了一个LPR,利率一年一调整,但合同之下的房贷利率,是有加点的,高位站岗者们的加点数超高,整体利率仍很高。

以一套纯商业贷款100万的房子,贷款30年为例,看看利率高位站岗者与当下买房人的利息变化:

2014年,房贷利率6.15%,总利息119万,月供6092元;2022年,房贷利率4.25%,总利息77万,月供4919元;2023年,房贷利率3.8%,总利息68万,月供4660元。

总利息相差51万元。这让老业主们怎么坐得住,于是我们呼吁存量房贷利率打折,从去年开始,望穿秋水,望眼欲穿。但迟迟没见行动。

年初的时候,经济日报发布的一篇文章让他们看到了希望。

2月1日,国务院主管的《经济日报》第五版发表了题为《提前还房贷利大于弊吗》的文章,其中提到:

当前,部分存量房贷与新增房贷之间的利差过大问题需要引起重视。建议相关部门加快出台相关举措,引导银行适度降低存量房贷利率,逐步缩窄存量房贷与新增房贷之间的利差,进一步降低住房消费者的负担,有效解决居民扎堆提前还款及违规“转贷”等问题。可加快引导5年期以上LPR下降,继续降低新增和存量住房贷款利率,减轻居民住房消费负担。

这篇文章引发了巨大反响,但最终还是不了了之。

等不到打折,他们只能提前还房贷了。有钱的,直接提前还贷,没钱的,则寻求过桥贷,或者提前还贷,然后再转向利率更低的经营贷或者抵押贷。

这次国新办举行的发布会上,还透露了一组数据:上半年,个人经营贷款新增2.3万亿元,同比多增7593亿元。

这同比多增的7593亿经营贷,一定有用来替换存量房贷的。

红塔证券认为,存贷款利率倒挂、房价上涨预期不再,以及居民收入预期偏谨慎下主动收缩杠杆等因素使居民提前还贷行为增加。5月以来RMBS条件早偿指数明显升高。

那么,关键问题来了,上半年提前还贷的数额有多少?这个答案,也藏在了国新办举行的发布会透露的数据中。

会上透露,今年上半年,个人住房贷款累计发放3.5万亿元,较去年同期多发放超过5100亿元。

而央行最新发布的上半年金融数据显示,上半年中长期贷款(房贷)增加了1.46万亿元,创下新低。

累计发放房贷3.5万亿,房贷增量却只有1.46万亿元,这意味着提前还贷规模为2.04万亿元。

提前还贷潮规模如此之大,给银行不断施压。

银行赚取利率的主要方式就是吃利息差,也即贷款利息与存款利息的差值。现在倒好,一方面存款不断增加,所需要支付的利息越来越多,贷款不见涨,而且提前还贷的人越来越多。

蜡烛经不起两头烧,这怎能不让银行着急。所以,去年以来,上至国有大行,下至商业银行,都开启了多轮存款降息。

依旧不顶用。只有给存量房贷打折,才能见效,这可能是央行终于松口的原因。

03

利率打折利大于弊

官方之所以一直在考虑,口风很紧,主要是考虑到给存量房贷利率打折,会让银行损失很大一部分利润。

国新办新闻发布会上透露,目前个人住房贷款余额40万亿元,如果存量房贷利率普降1个百分点(100个基点),全国银行业每年将减少4000亿元利润。

但是,问题需要两面考虑。存量贷款利率打折,表面上看会影响银行的利润。但实际上,如果不给存量房贷利率打折,影响的利润会更大。

因为,银行继续承受提前还贷浪潮的压力,利息差压力会继续加大。

作为一个普通人,站在民众的角度来看,适当给存量房贷打折,利远远大于弊。

所引发的弊,无非是贷款利息打折之后,银行的利润有所减少而已。但银行过去一直赚得盆满钵满,偶尔缩小一下利润并不会产生什么风险。

所引发的利,则有很多。一方面,一旦存量房贷利率下调,提前还贷潮会大大缓解,银行所损失的部分利润可以在这个方面找补回来。另一方面,存量房贷利率打折后,很多民众还贷压力减小,就有更多的资金用于消费。

消费是拉动经济的主要马车之一。只有消费提升,经济才能转动,工厂生产的产品才能卖得出去,工厂才能运转得更好。

站在高位的人,不妨把目光放长远一些。给民众让利,才是对社会最大的福利,也是给经济发展最大的利好。

央行有关负责人已经表态,支持和鼓励商业银行与借款人自主协商变更合同约定,或者是新发放贷款置换原来的存量贷款。接下来就看各银行的动作了,就看各银行目光够不够长远了。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。