打新必看|国科恒泰301370,预期首月合理升13%

结论

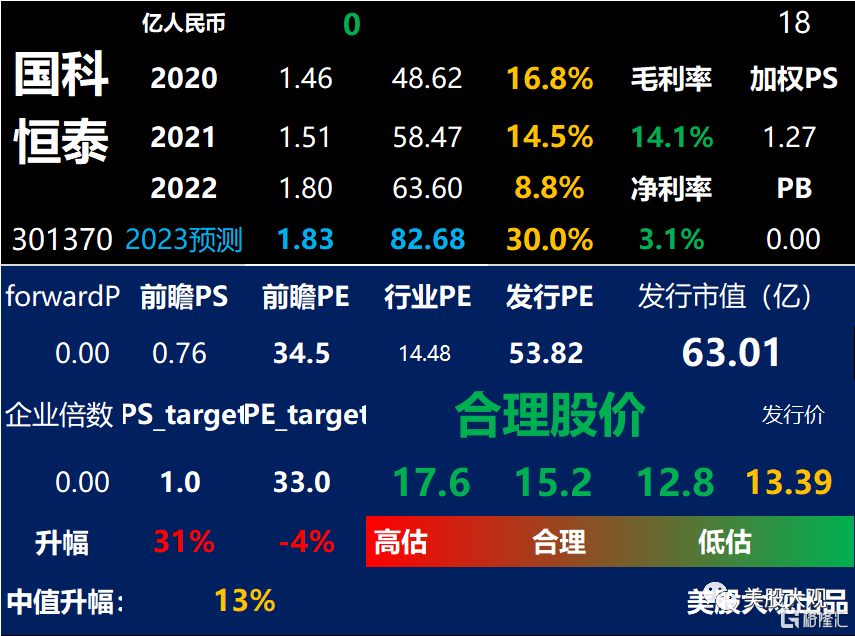

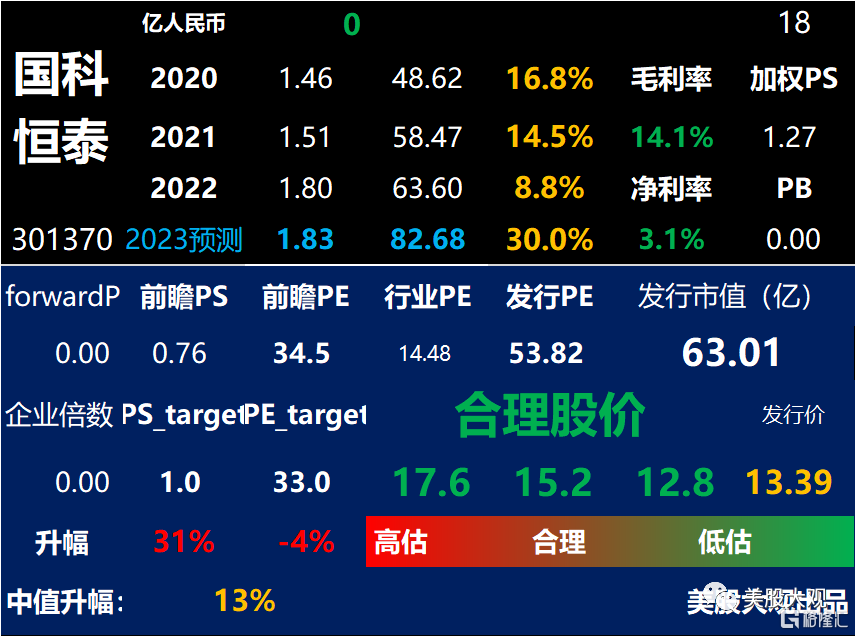

表格说明:黑底白字部分为过去3年的营收和利润,以及2022年的业绩预测。黄字百分比数字是每年的营收增速。毛利率以及净利率取自最新年报数据。蓝底白字部分,都有表头。我会在该区域给出合理的估值范围。最终取中值。

发行价13.39,13左右低估,17以上高估。

中值15,期望涨幅13%。

一句话评价:2023QH1业绩评定"C",上市同行稀缺度评定"C",IPO估值较行业处合理范畴。

后期或可关注。

专栏前言

A股创业板、科创板标的上市日起5个工作日无跌涨幅,随着越来越多的创科公司以远超主板标准22xPE的高估值发行,破发概率急增。

未来创科板IPO市场必定有两个趋势:

申购人数必定会下降,申购中签率会提升。

明珠首日有概率蒙尘,有机会上车。

合理股价区间的推定,主要参考竞争对手的估值水平。不排除某家公司骨骼惊奇,又或厄难缠身,从而脱离了其所在行业估值水平的正态分布。

所以不必盲信,光浏览招股书也不可能明察秋毫,面面俱到。

公司介绍

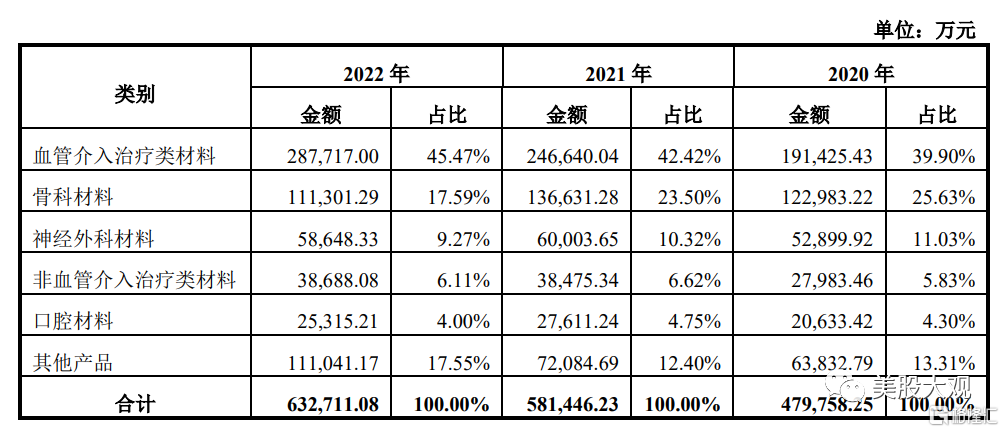

公司主营医疗器械产品的分销与直销业务。医疗器械是指直接或者间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、材料以及其他类似或者相关的物品,包括所需要的计算机软件。其目的是疾病的诊断、预防、监护、治疗或者缓解;损伤的诊断、监护、治疗、缓解或者功能补偿;生理结构或者生理过程的检验、替代、调节或者支持;生命的支持或者维持;妊娠控制;通过对来自人体的样本进行检查,为医疗或者诊断目的提供信息。

市场规模

\

业绩指引

1、归属于上市公司股东的净利润预计2023年1-6月归属于上市公司股东的净利润盈利:5,800万元至6,250万元,同比上年增长:7.85%至16.22%。2、扣除非经常性损益后的净利润预计2023年1-6月扣除非经常性损益后的净利润盈利:5,680万元至6,130万元,同比上年增长:9.2%至17.85%。3、营业收入预计2023年1-6月营业收入:398,000万元至428,500万元,同比上年增长:31.88%至41.98%。

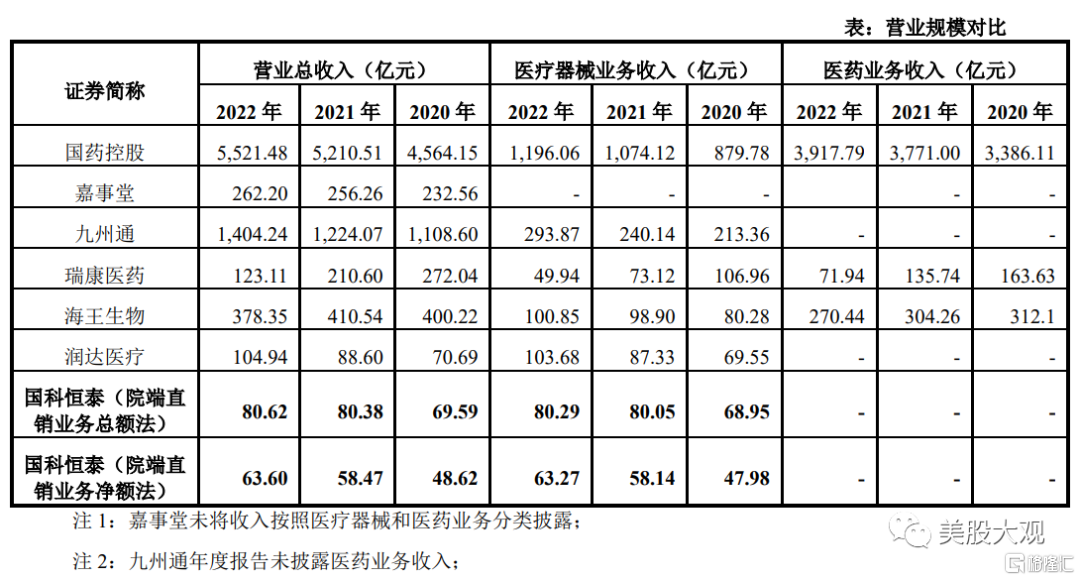

主要竞争对手

S

表格说明:黑底白字部分为过去3年的营收和利润,以及2022年的业绩预测。黄字百分比数字是每年的营收增速。毛利率以及净利率取自最新年报数据。蓝底白字部分,都有表头。我会在该区域给出合理的估值范围。最终取中值。

发行价13.39,13左右低估,17以上高估。

中值15,期望涨幅13%。

一句话评价:2023QH1业绩评定"C",上市同行稀缺度评定"C",IPO估值较行业处合理范畴。

后期或可关注。

本栏目主要为我方参与创科首日,首周乃至首月市场定价服务。只做分享和训练估值模型用,不做投资建议!

SZ 国科恒泰

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。