科伦博泰生物-B(06990.HK) 在三年时间内完成了估值暴涨30多倍

科伦博泰生物-B(06990.HK)

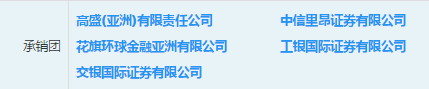

保荐人:高盛(亚洲)有限责任公司 中信证券(香港)有限公司

上市日期 2023年07月11日(周二)

招股价格:60.60港元-72.80港元

集资额:13.60亿港元-16.34亿港元

每手股数 100股

入场费 7353.42港元

招股日期 2023 年06月29日—2023年07月04日

招股总数 2244.61万股H股

国际配售 2020.14万股H股,约占 90%

公开发售 224.47万股H股,约占 10%总市值 130.79亿港元-157.12亿港元

市盈率 亏损

发行比例 10.40%

公司简介:

科伦博泰是一家生物医药公司,自2016年註册成立以来,一直致力于肿瘤学、免疫学及其他治疗领域的创新药物的研发、制造及商业化。截至最后实际可行日期,科伦博泰正推进差异化及具有临床价值管线的33项资产 (包括五项处于关键试验或NDA注册阶段、九项处于1期或2期阶段及四项处于IND筹备阶段)。

其中,SKB264和A166这两款ADC药物是科伦博泰的核心产品。具体来讲:SKB264是一款新型3期阶段TROP2 ADC,定位为晚期单药疗法及早期联合疗法的一部分,用于治疗各种晚期实体瘤,包括乳腺癌(BC)、非小细胞肺癌(NSCLC)及其他主要癌症。在良好概念验证结果的支撑下,SKB264于2022年7月获得国家药监局突破性疗法认定,用于治疗晚期TNBC,并于2023年1月获认定用于治疗 EGFR-TKI无效EGFR突变型晚期NSCLC;2022年5月,科伦博泰向默沙东授出在大中华区以外地区的SKB264独家开发和商业化的权利。同时,科伦博泰正在推进一项多策略临床开发计划,以探索SKB264作为单药疗法和联合疗法治疗各种晚期实体瘤(包括BC、NSCLC及其他主要癌症)的潜力。

而A166则是一款在NDA注册阶段的差异化HER2 ADC,用于治疗晚期HER2+实体瘤,其定位为靶向高患病率及大量医疗需求的多种癌症适应症,有望成为国内首款治疗HER2阳性 (HER2+) BC的国产ADC。

当然,科伦博泰之所以能够建立如此丰富的产品管线,在较大程度上也是得益于其打造的三个专注ADC、大分子及小分子药物的经临床验证的专有平台。

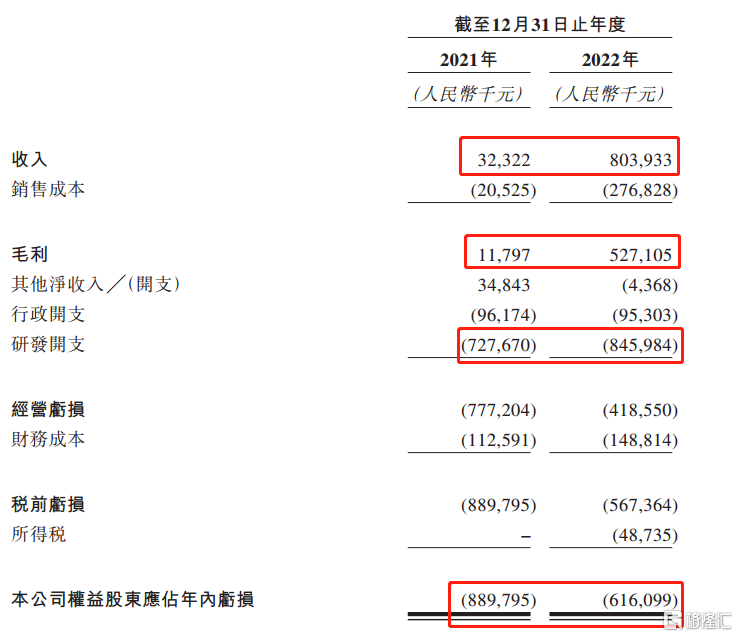

招股书数据显示,2021年及2022年,科伦博泰收入为人民币3232.2万元及8.04亿元;毛利为人民币1179.7万元及5.27亿元;研发开支分别为人民币7.28亿元及8.46亿元,净亏损位人民币8.90亿元、6.16亿元。

基石投资者:

基石投资者有五家,认购占比35.10%,其中科伦国际发展有限公司占15.30%,全部禁售6个月

共有5个承销商

保荐人历史业绩:

高盛(亚洲)有限责任公司

中信证券(香港)有限公司

2.中签率和新股分析

(来自AIPO)

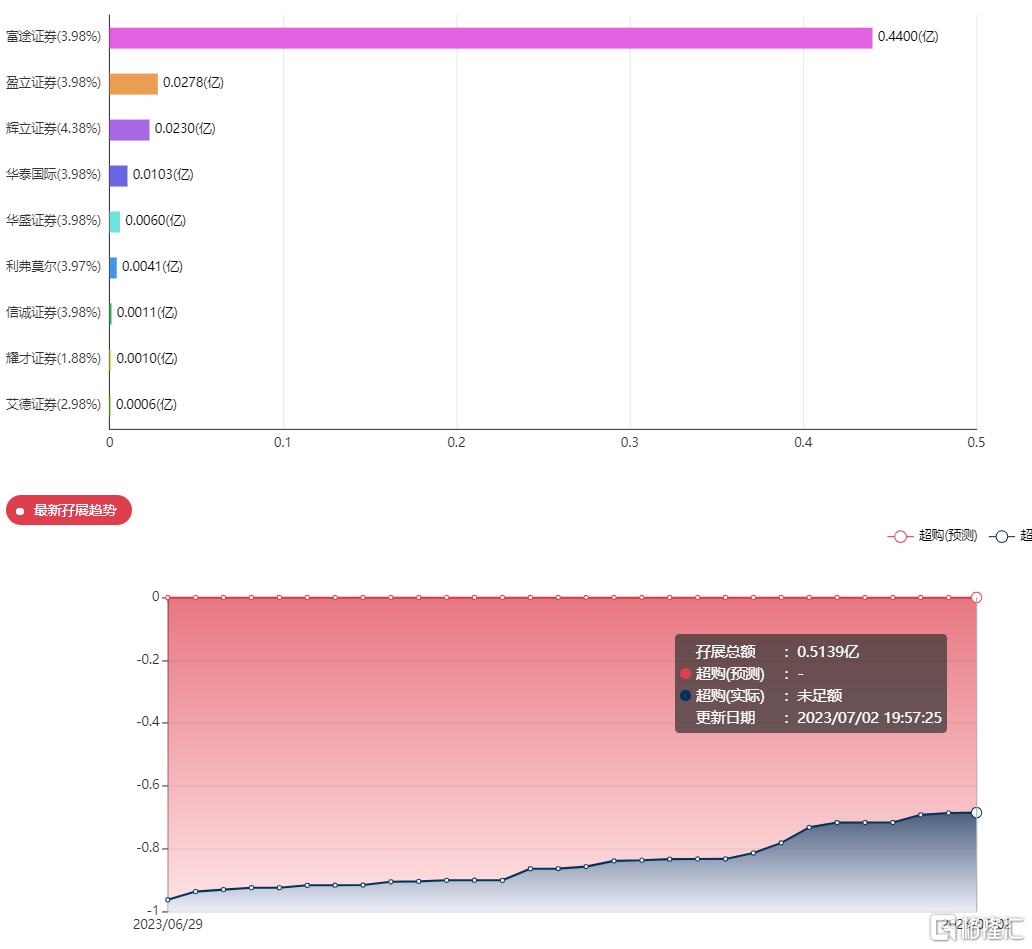

第一天展现出来的孖展未足额。

中签率分析:

关于中签率方面,如果孖展在15倍以下,按照8000人来参与预估一下,一手中签率在84%左右,如果按照6000人认购,一手中签率应该是百分百。

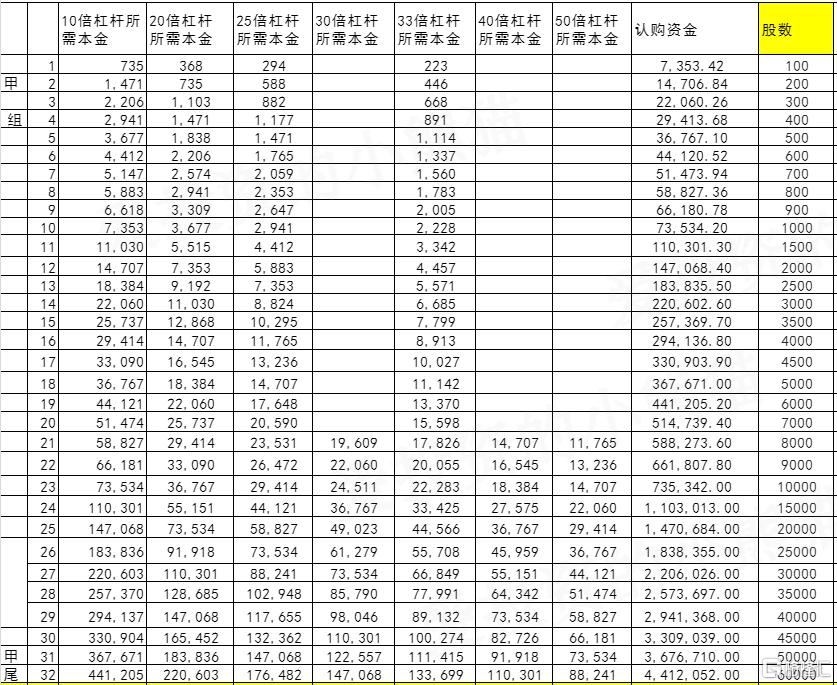

甲组的各档融资所需要的本金还有融资金额对应如下表:

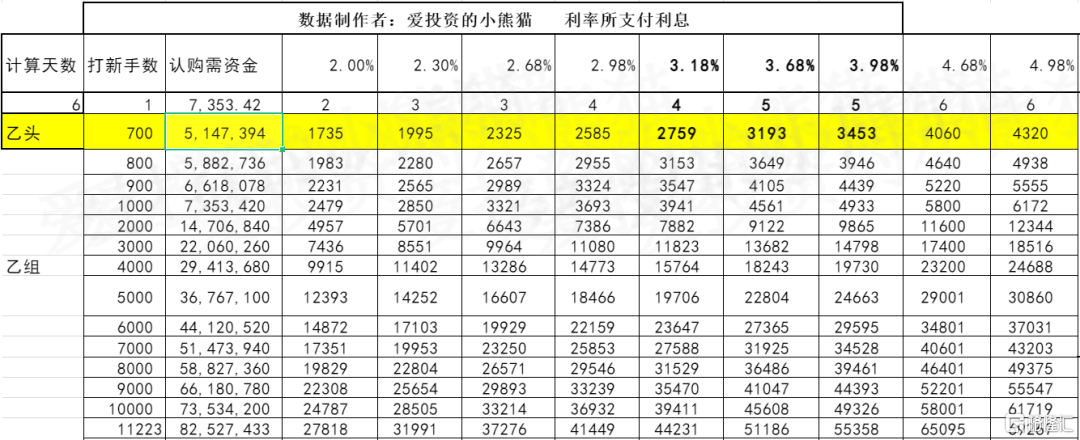

乙组头,这次是 515万本金,乙组的各档融资所需要的本金还有融资金额对应如下表:

乙组的各档融资以及各档利息利率对应的金额如下表:

然后这个票招股书上按发售价的中位数66.70港元计算,公开的上市所有开支总额约为1.22亿港元,募资额约14.97亿港元,占比约8%,开支相比募资额算是比较少的了。

这票打不打?且看我下面的分析:

在2020年5月进行Pre-A轮融资时,科伦博泰的估值只有3.15亿元人民币。

在2023年科伦博泰完成2亿美元B轮融资,其中大药企默沙东以1亿美元认购了科伦博泰6.95%的股权,成为公司的第二大股东。

照此计算,B轮融资后科伦博泰估值达到14.4亿美元,约100亿元人民币。

科伦博泰是国内ADC领域最具实力的企业之一。截至目前,科伦博泰手握33款管线,部分ADC资产均具有一定的想象空间。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。