美联储加息路径的迷雾如何破除?

核心观点

美国就业买卖方市场逐渐转换有望带动薪资增速放缓,核心通胀下行趋势明确。同时,前50银行普遍面临存款流失问题以及证券未实现损失侵蚀资本风险,美国银行业仍处于承压状态。回顾历史会发现,美联储停止加息往往是经济与通胀两个目标平衡的结果,而当前通胀与经济这两个触发停止加息的条件均具备,预计6月停止加息概率较高,若后续美国经济未出现较全面反弹则此后重启加息概率较低。

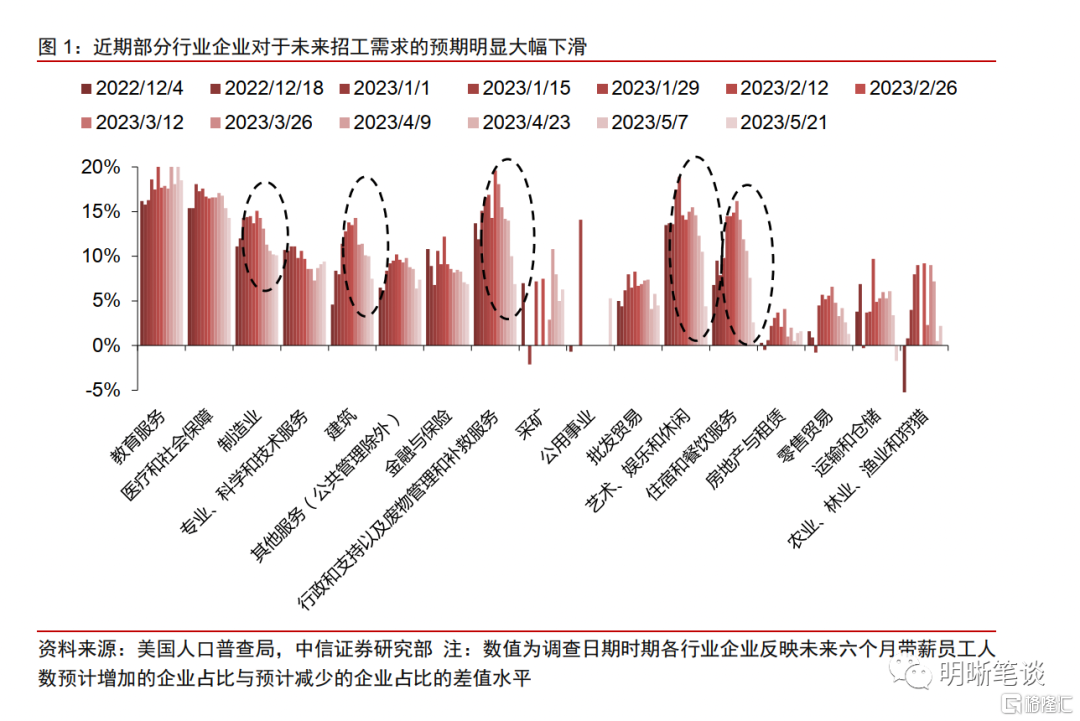

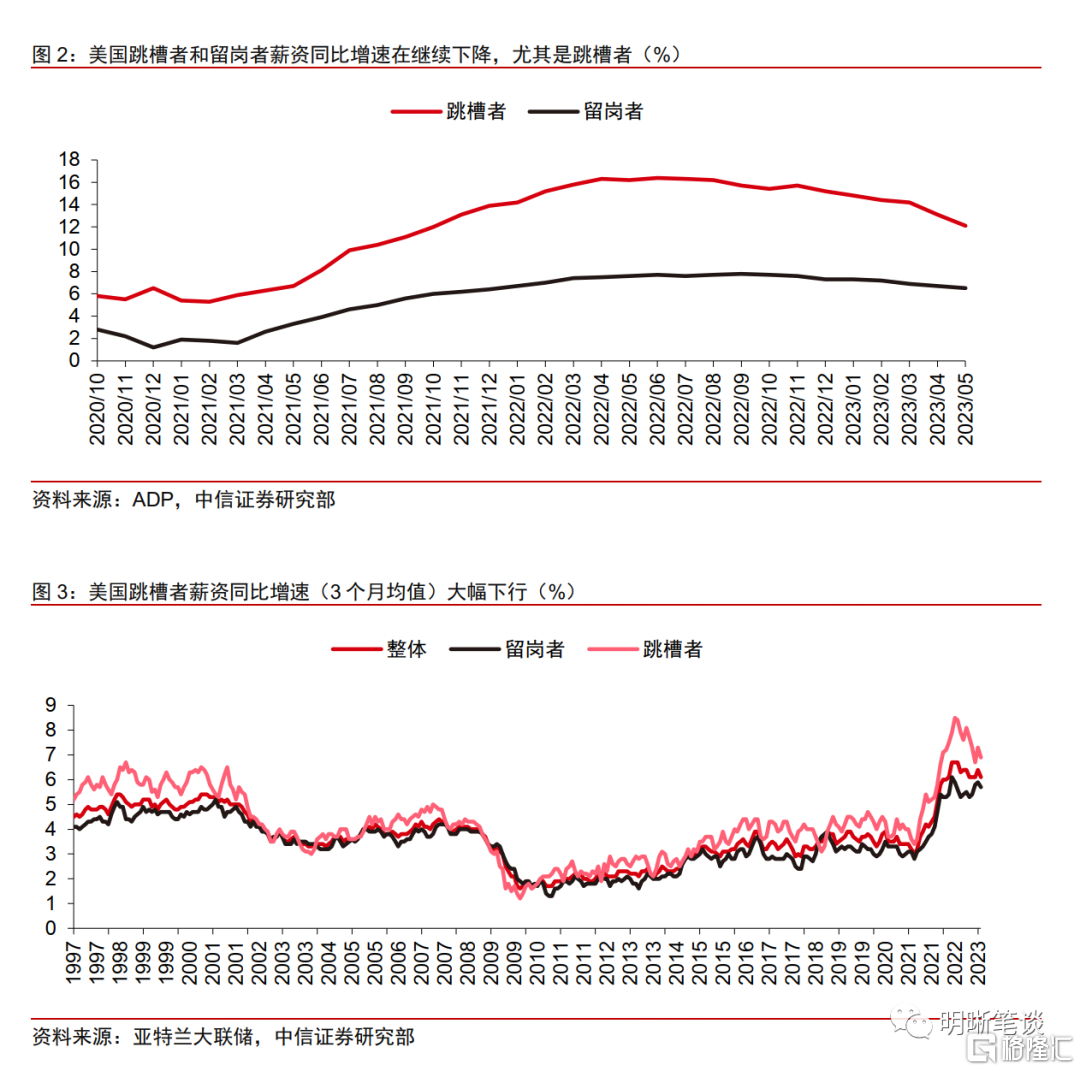

在偏紧供求格局缓解背景下,薪资增长对美国通胀的推动作用预计将逐步减弱。5月美国劳动力市场增长仍然强劲,但美国人口普查局以及亚特兰大联储公布的数据显示,近期美国较多行业对未来招工需求的预期大幅下滑,并且跳槽者薪资增速与留岗者薪资增速差距在缩窄,未来美国就业买卖方市场转换有望带动薪资增速放缓,核心通胀下行趋势明确,非核心通胀项未来上行风险较为有限。中性情景下,今年年底美国通胀或回落至3.6%左右,核心通胀或下降至4.2%左右。

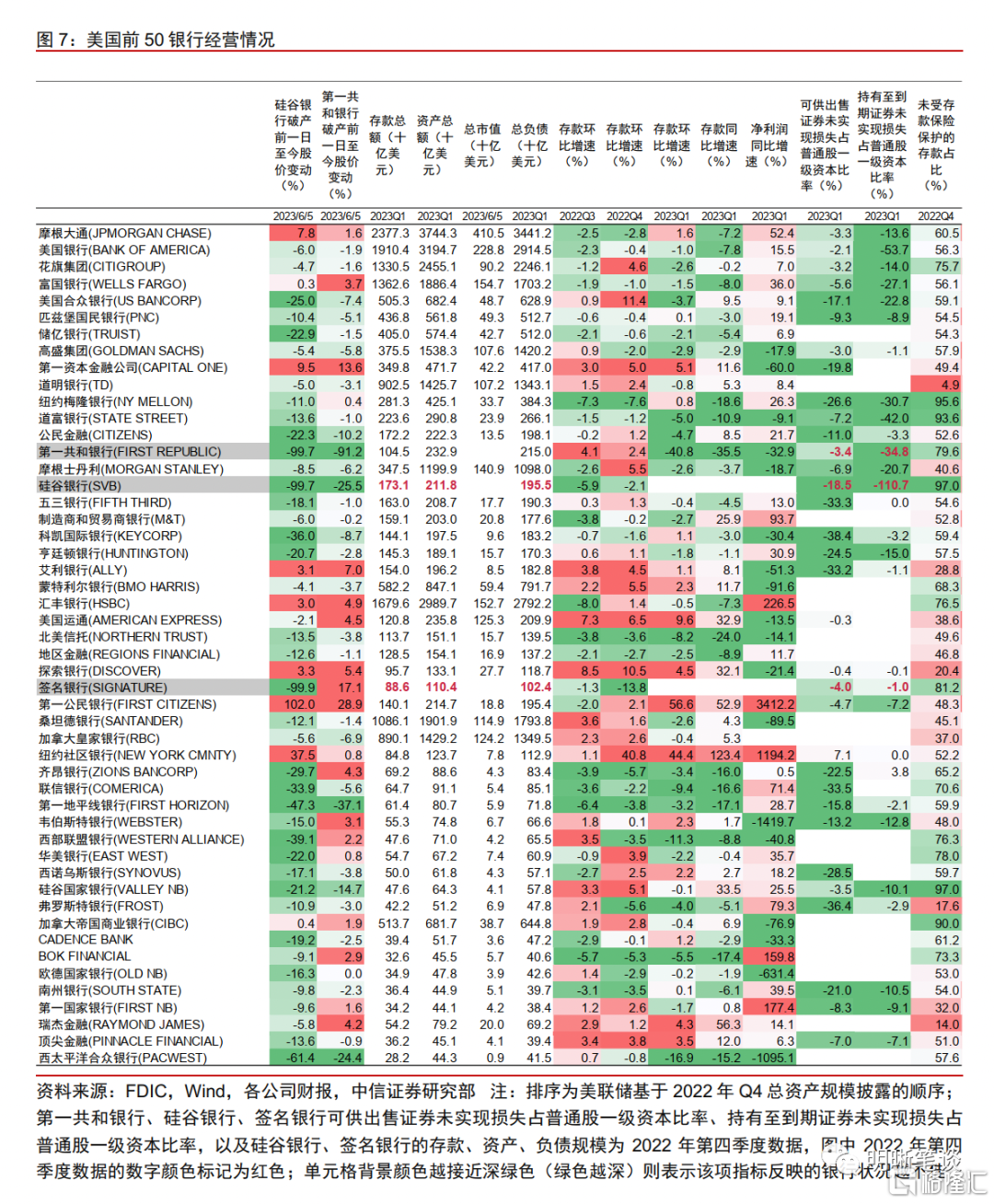

虽然当前美国前50的银行利润端压力还可承受,但普遍面临存款流失问题,并且证券损失具有一定普遍性,较多前50的银行处于承压状态。从美国前50银行来看:(1)大部分前50银行股价目前仍未恢复至硅谷银行事件发生之前的水平;(2)近一半前50银行存款规模在2023年Q1出现同比负增长,个别银行出现跌幅超过15%的情况,例如纽约梅隆银行、北美信托等;(3)当前利润恶化速度偏慢,但也存在极端银行利润同比跌幅超过50%的情况,例如第一资本金融、艾利银行、桑坦德银行等;(4)部分排名前10的银行也存在可供出售证券未实现损益占普通股一级资本比率超过-15%的情形,例如美国合众银行、第一资本金融;(5)前15的银行中,部分银行存在未受保险保护存款占比超过80%的情况。

回顾上世纪80年代至今会发现美联储停止加息往往是经济与通胀两个目标平衡后的结果。美国通胀局部见顶、预计美国通胀压力会在未来逐步缓解、通胀已得到控制是美联储停止加息的条件之一,但美联储并非等待通胀累计回落幅度超50%或通胀回落至2%才停止加息。即使是在上世纪80年代,沃尔克主席开启新一轮加息后,在通胀回落了约高点水平的1/3时美联储便停止了加息。而美联储停止加息的另一条件为美国经济增速放缓至潜在增速以下,停止加息时点往往为美国实际GDP环比折年率向下突破(或接近)潜在GDP增速时点附近。

当前通胀与经济两个触发美联储停止加息的条件均具备。当前美国通胀回落幅度已接近50%,并且我们认为美国通胀压力将逐步得到缓解的趋势是明确的,因而我们认为加息停止的条件之一——通胀得到控制目前已经具备。同时今年1季度美国GDP实际增速录得1.3%,是此轮加息周期中美国符合停止加息的通胀条件后实际GDP增速第一次低于潜在增速,并且美联储预测今年GDP增速为0.4%,意味着若未来经济方面未出现较全面的反弹,经济放缓至潜在增速以下的趋势会使美联储具备经济方面触发停止加息的因素。

我们认为美联储6月不再加息概率较高,若美国经济没有出现较强劲、较全面的反弹,则此后重启加息的概率较低。虽然部分美联储官员近期表态仍然偏鹰,但近期一些美联储重要成员发言认为6月可以暂停加息,7月及以后是否进一步加息需评估经济数据表现。基于美联储官员表态以及美国货币政策历史回顾,我们认为6月不再加息的概率较高,若后续经济没有出现较强劲、较全面的反弹、美联储对于通胀以及通胀预期没有失去控制,则美联储7月或更远未来的议息会议上较难重启加息。

风险因素:美国通胀风险超预期;美国金融体系的脆弱性或流动性风险超预期;地缘政治风险超预期。

正文

美国就业买卖方市场逐渐转换有望带动薪资增速放缓,核心通胀下行趋势明确。同时,前50银行普遍面临存款流失问题以及证券未实现损失侵蚀资本风险,美国银行业仍处于承压状态。回顾历史会发现,美联储停止加息往往是经济与通胀两个目标平衡的结果,而当前通胀与经济这两个触发停止加息的条件均具备,预计6月停止加息概率较高,若后续美国经济未出现较全面反弹则此后重启加息概率较低。

美国通胀压力可控而美国银行业仍在承压

在偏紧供求格局缓解的背景下,薪资增长对美国通胀的推动作用预计将减弱。5月新增非农就业人数继续高于预期,美国劳动力市场增长仍然强劲。然而据美国人口普查局企业调查数据显示,近期美国制造业、建筑业、住宿和餐饮服务业等此前增长较为强劲的行业对未来招工需求的预期大幅下滑,反映出美国就业市场正在向买方市场转变,因而5月薪资增速基本未偏离预期。同时ADP统计数据显示,跳槽者薪资同比增速大幅下降,亚特兰大联储公布的数据也显示美国跳槽者薪资增速与留岗者薪资增速差距在缩窄,反映出美国劳动力市场供不应求的紧张局势正在缓解。因此,在供求格局转松的背景下,虽然劳动力市场增长仍然强劲,但薪资增长给美国通胀带来的压力预计将逐步缓解。

未来美国核心通胀下行趋势较为明确。食品项与能源项预计将持续推动美国整体通胀回落,非核心通胀项价格未来上行风险较为有限。对于核心商品方面,尽管供给冲击对核心商品项通胀的推动作用已有所减弱,但美国消费仍具韧性,短期核心商品项通胀环比增速中枢或仍高于0%,中长期或围绕0%上下波动。核心服务项方面,预计经济放缓对薪资上涨的抑制作用将进一步显现。此外,根据领先指标实际租金价格判断,4月住房项通胀同比增速已出现见顶迹象,其或在今年第二季度末开始下降,有望带动核心服务项通胀同比增速在二、三季度开始下行。中性情景下,我们预计今年年底美国通胀或回落至3.6%左右,核心通胀或下降至4.2%左右。

同时,高利率背景下,虽然当前美国前50的银行利润端压力还可承受,但较多前50的银行处于承压状态,银行业普遍面临存款流失问题,并且证券损失具有一定普遍性。从美国前50银行(截止2022年Q4,美国排名前50的银行吸收了全美银行75%存款规模,总资产规模为全美银行的75%,投放贷款为全美银行投放规模的68%)来看:(1)股价表现方面,大部分前50银行股价目前仍未恢复至硅谷银行事件发生前的水平,一半以上银行股价跌幅(从硅谷银行从后至今)仍高于10%,但第一共和银行倒闭对于前50银行股价的负面影响较为有限,影响集中在与第一共和银行具有一定相似性的几个区域性银行;(2)存款流失方面,近一半前50银行存款规模在2023年Q1出现同比负增长,15家银行同比增速跌幅超过5%,个别银行出现跌幅超过15%的情况,例如纽约梅隆银行、北美信托等;(3)净利润方面,当前利润恶化速度偏慢,23家银行同比增速在10%以上,三分之二银行同比增速为正,但也存在极端银行利润同比跌幅超过50%的情况,例如第一资本金融、艾利银行、桑坦德银行等;(4)证券投资未实现损益方面,部分排名前10的银行存在可供出售证券未实现损益占普通股一级资本比率超过-15%的情形,例如美国合众银行、第一资本金融(接近-20%),并且不少前15的银行持有至到期证券未实现损益占普通股一级资本比率超过-15%;(5)未受保险保护存款占比方面,排名前15的银行中,部分银行存在未受保险保护存款占比超过80%的情况,例如纽约梅隆银行、道富银行。而从全美银行数据来看,美国银行业资产端与负债端均面临较大压力,对于全美银行业压力分析的具体内容详见我们此前外发报告《债市启明系列20230523—美国银行业压力究竟有多广泛?》。

以史为鉴:美联储停止加息的两个条件

回顾2000年以来两轮加息周期,美联储暂停或者彻底停止加息均是出于对经济与通胀的权衡。2006年美国在通胀压力见顶(CPI同比4%左右)、通胀回落迹象还未明显时由于经济增速放缓便停止加息,而2015年-2018年多次暂停加息主要是由于美国通胀在多个时期下降至2%以下,2018年12月后停止加息是由于通胀回归2%目标附近。虽然前两轮加息时期美国通胀压力远小于此轮,但回顾美联储决策与过往经济背景,仍可以为此轮加息路径提供一些指引。本章节最后部分从更为宏观的视角,回顾了上世纪八十年代至今美国货币政策的历史,也发现了美联储停止加息的关键为经济与通胀。

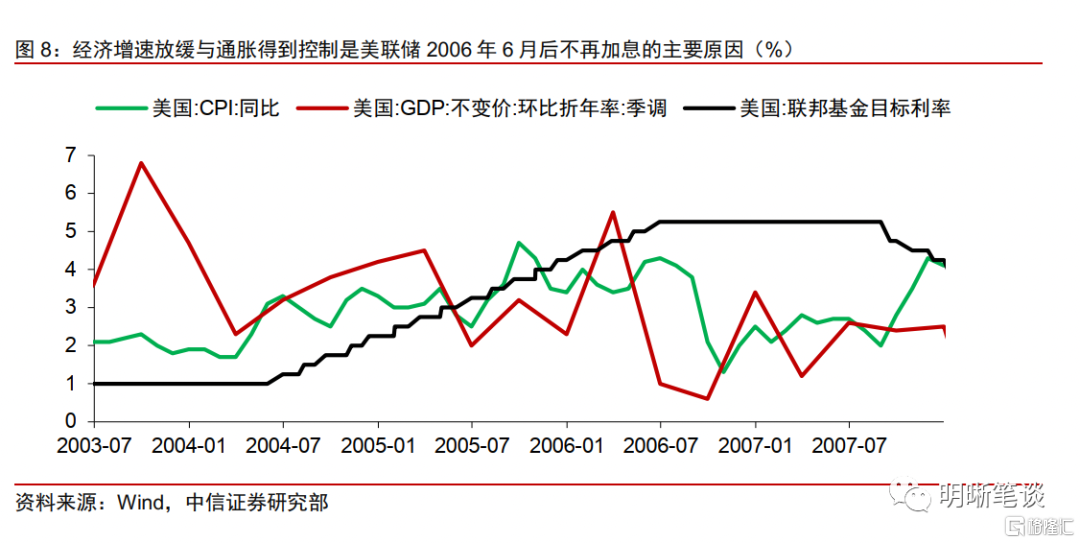

美国经济增速放缓与通胀得到控制,是美联储2006年6月后不再加息的主要原因。美联储公开市场委员会2006年8月会议记要显示,美联储认为未来经济增速可能低于预期,未来两年能源和进口价格上涨影响将减弱,核心CPI增速将有所回落。因此,美联储选择暂停加息以观察此前加息对经济活动和价格的全面影响,防范过度紧缩的风险。虽然美联储在此次会议上还强调了暂停加息并不代表紧缩周期的结束,但由于美国通胀回落,叠加美国实际GDP增速快速下降,美联储后续并未重启加息。

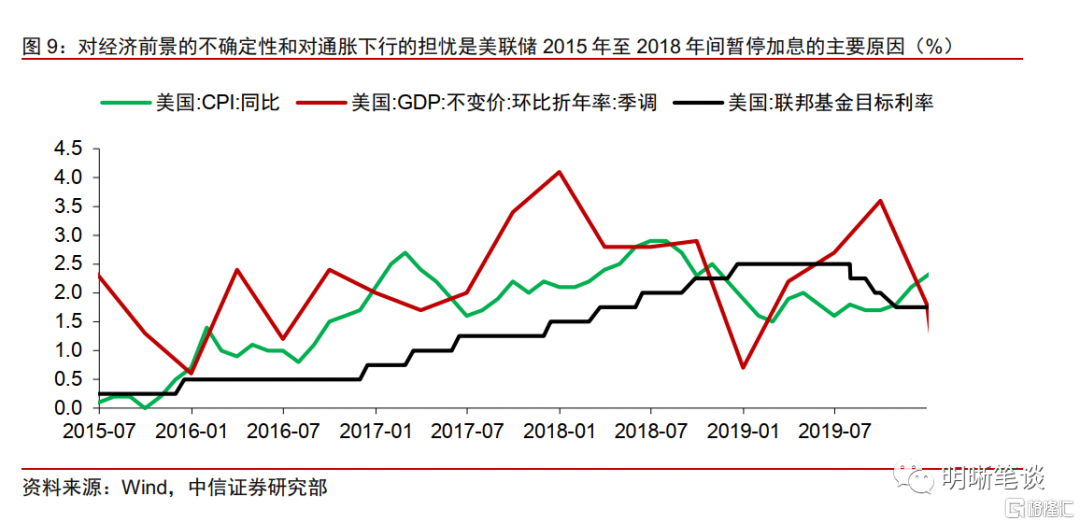

对经济前景的不确定性和对通胀下行的担忧,是美联储2015年至2018年间暂停加息的主要原因,而通胀达到2%目标附近是2018年12月后停止加息的主要原因。2015年12月加息25基点后美联储暂停了加息步伐,主要原因为美国经济增长缓慢,2015年第四季度实际GDP环比折年率仅为0.6%,叠加美联储对世界其他地区经济复苏缺乏信心(英国脱欧等事件),担心加息步伐过快可能导致美国经济复苏进程被打断。同时,当时国际油价大幅回落,推动美国通胀水平低于2%。2017年相对短暂的暂停加息也主要由于当时美国通胀低于2%的美联储目标水平。而2018年12月后,美联储认为未来几年美国经济将持续稳定增长,就业市场将保持强劲,通胀也将维持在2%的目标水平,因而美联储暂停了(实际上终止了那轮加息)加息。

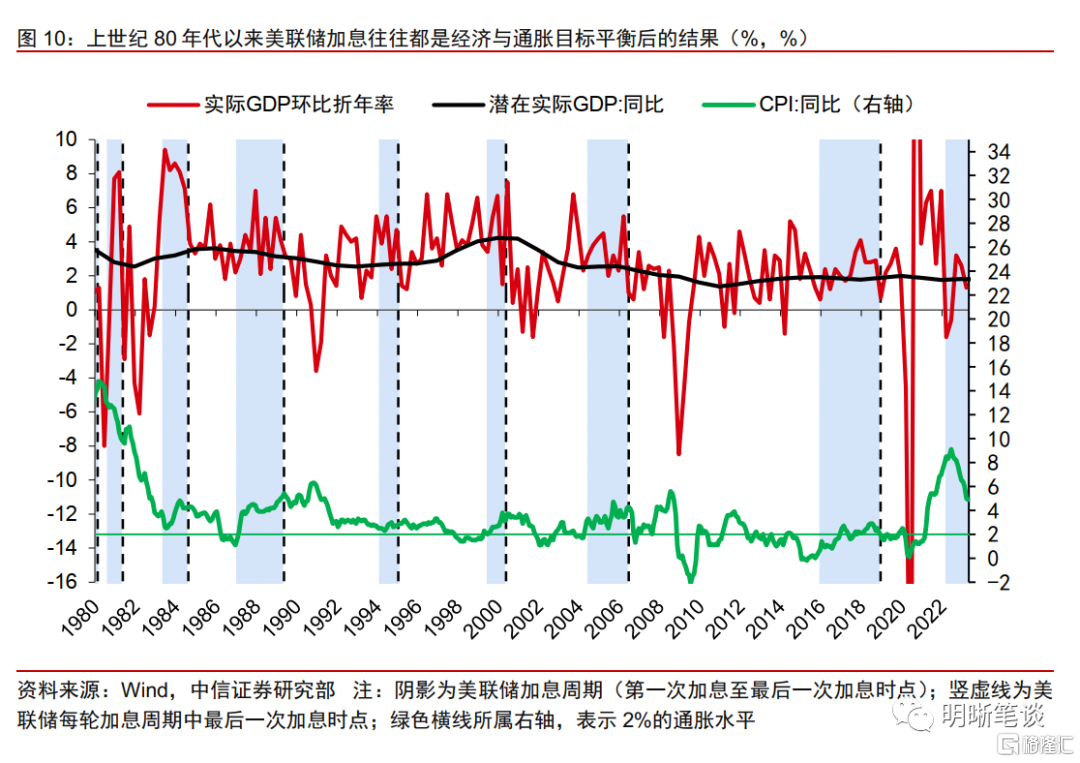

回顾更久远的历史(上世纪80年代至今)会发现,美联储停止加息往往是经济与通胀两个目标平衡后的结果。回顾历史可以发现,美国通胀局部见顶、预计美国通胀压力会在未来逐步缓解、通胀已得到控制是美联储停止加息的条件之一,但美联储对于通胀压力的权衡并非是等待通胀累计回落幅度超50%或通胀需回落至2%才会停止加息,即使是在上世纪80年代,沃尔克主席开启新一轮加息后,在通胀回落了约高点水平的1/3时美联储便停止了加息。美联储停止加息的另一条件为美国经济放缓至潜在增速以下。回顾历史可以发现,在加息周期中(下图阴影)美联储停止加息时点往往为加息周期中美国实际GDP环比折年率向下突破(或接近)潜在GDP增速时点附近。

而当前通胀与经济两个触发美联储停止加息的条件均具备。当前美国通胀累计回落幅度已超过1/3,接近50%,并且当前我们认为美国通胀压力将逐步得到缓解的趋势是明确的,薪资增速较为可控,因而我们认为加息停止的条件之一——通胀得到控制目前已经具备。而今年1季度美国实际增速录得1.3%,是此轮加息周期中美国符合停止加息的通胀条件后实际GDP增速第一次低于潜在增速1.78%,并且美联储预测今年实际GDP年度增速为0.4%,意味着若未来经济方面没有出现较全面反弹,经济放缓至潜在增速以下的趋势实际上会使美联储具备经济方面触发停止加息的条件。

虽然部分美联储官员表态仍然偏鹰,但近期美联储重要成员发言认为6月可以暂停加息,7月及以后是否进一步加息需评估经济数据表现,我们认为6月停止加息概率较高,若后续美国经济没有出现较强劲、较全面的反弹,则此后美联储重启加息概率较低。美联储鹰派官员克利夫兰联储行长梅斯特(Mester)5月31日表示“没有‘令人信服’的理由停止再次加息”。美联储理事鲍曼表示,如果通胀保持高位,美联储可能需要进一步加息。然而美联储主席鲍威尔(Powell)5月19日对6月是否加息的表态偏鸽派,认为美联储应考虑信贷紧缩程度的不确定性,并表示“目前尚不清楚美国是否需要进一步加息”。同时,被拜登提名为下一任美联储副主席的杰斐逊5月31日表示“在即将召开的会议上不加息,将使委员会能够在决定进一步收紧政策的程度之前看到更多数据;很难预测美国的前景,部分原因是银行收紧信贷的程度及其对美国经济的影响尚不清楚。”但杰斐逊也强调6月可能的暂停加息不代表本轮紧缩已经结束,不排除美联储之后进一步加息的可能。此外,费城联储行长哈克(Harker)5月31日也声明“倾向于支持在6月的央行下次会议上‘跳过’加息,尽管即将公布的就业市场数据可能会改变他的想法;通货膨胀动态和信贷紧缩步伐的不确定性使他对继续加息持谨慎态度”。基于美联储官员表态以及美国货币政策历史回顾,我们认为,6月不再加息的概率较高,若后续经济没有出现较强劲、较全面的反弹、美联储对于通胀以及通胀预期没有失去控制,则美联储7月或更远未来的议息会议上较难重启加息。

风险因素

美国通胀风险超预期;美国金融体系的脆弱性或流动性风险超预期;地缘政治风险超预期。

注:本文节选自中信证券研究部已于2023年6月6日发布的《债市启明系列20230606—美联储加息路径的迷雾如何破除?》;证券分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。