松资金、弱PMI下的小幅债牛

核心观点

本周5月PMI数据公布,不及市场预期,叠加资金面相对宽松,债市小幅走牛。往后看,随着PMI延续回落,后续基本面数据的密集落地阶段债市或存在小幅做多空间;而5月末票据利率回升或指向信贷需求边际改善,资金面可能面临一定波动。基本面弱修复主线回归,但市场对利空更为敏感,长债利率或将延续震荡走势。

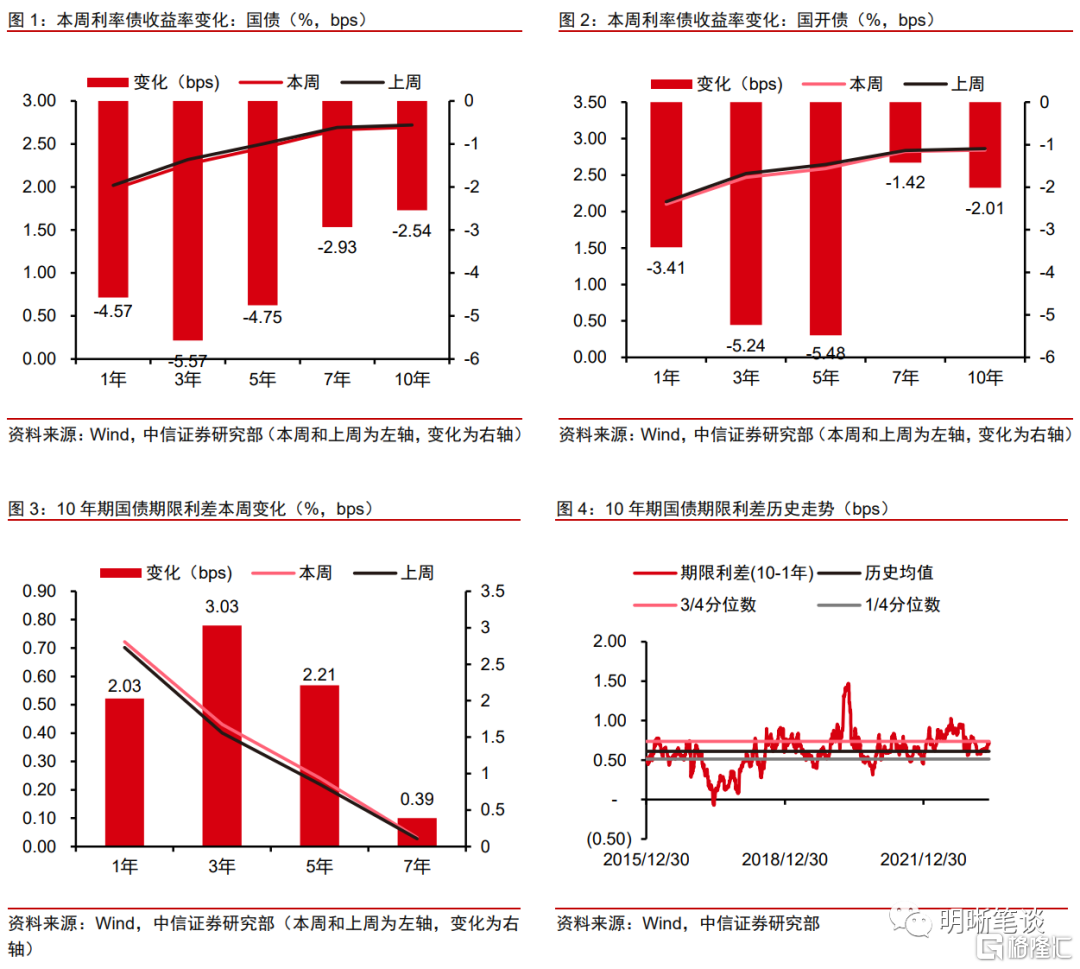

本周债市走牛为主,10年期国债活跃利率收于2.715%。周一,月末资金面宽松,债市全面走牛,长债利率下行至2.7100%;周二,稳增长预期回升,长债利率午后调整,长债利率回升至2.7175%并以此收盘;周三,5月PMI不及预期,债市整体走牛,利率下行至2.7025%并以此收盘;周四,财新PMI与官方PMI走势分化,利率宽幅波动后回归稳态,收于2.7020%;周五,宽地产预期发酵,长债利率回调至2.715%。

本周偏弱的5月PMI数据公布,叠加月末资金面相对宽松,债市小幅走牛。周初围绕稳增长、宽财政工具发力的预期修正,市场情绪逐步稳定,在月末资金面宽松的影响下,债市走牛;周中PMI数据公布且低于市场预期,但隔日公布的财新PMI与官方PMI走势分化,引起市场部分担忧;此外,本周股债跷跷板效应明显,A股走势对债市形成了情绪层面的扰动;周五在宽地产预期发酵的环境下,债市有所调整。

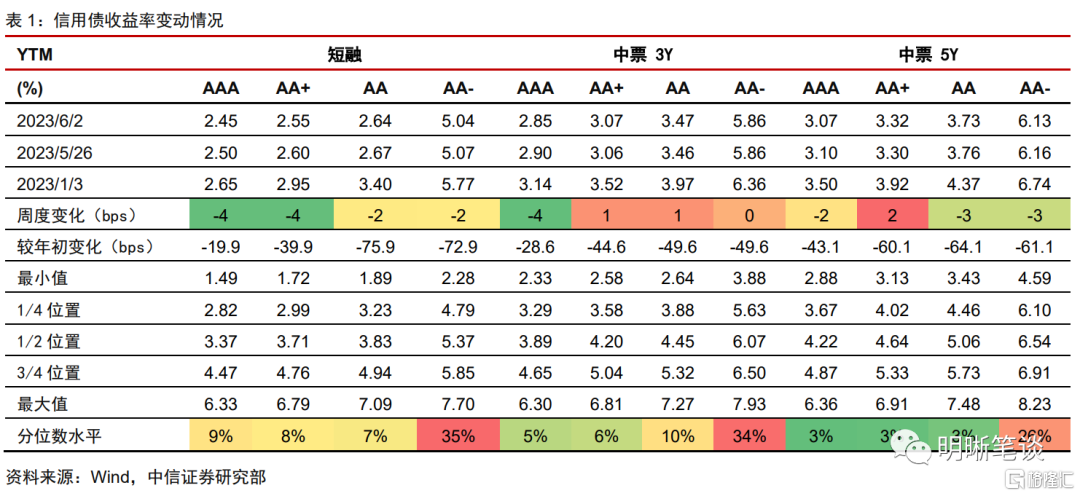

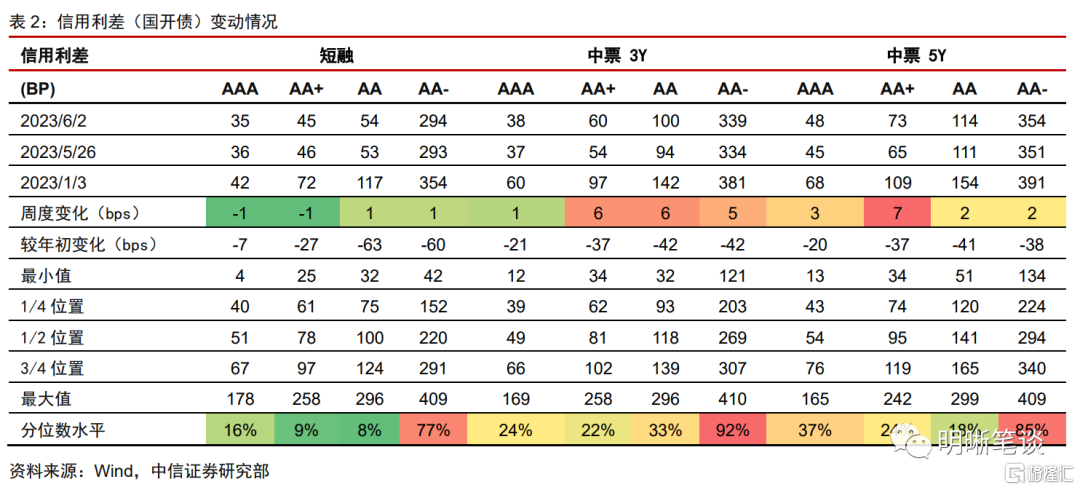

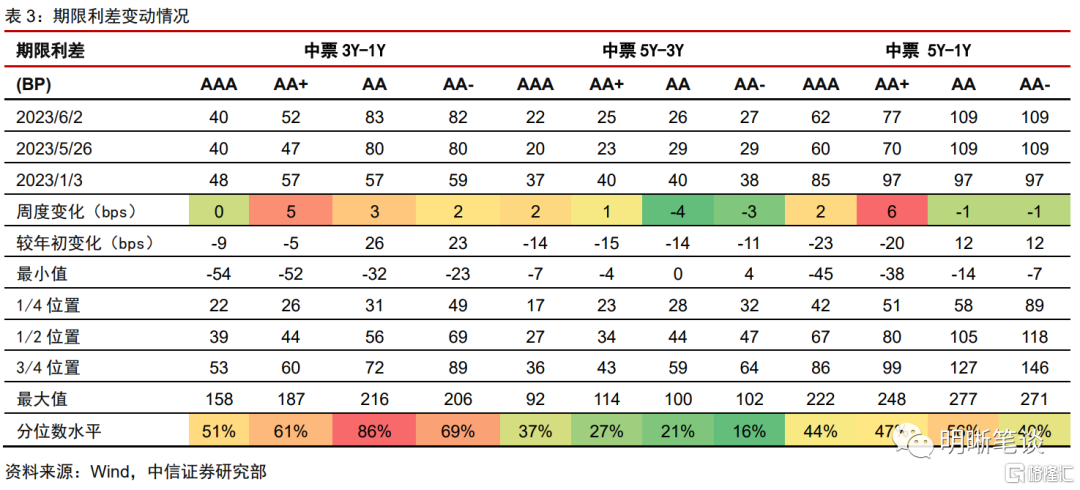

信用方面,中长端信用债信用利差有所抬升。本周信用债收益率曲线不规则变动,但整体以下行为主,下行较多的是中高等级短债,幅度在4bps左右。信用利差方面,3Y和5YAA+信用债的信用利差分别抬升6bps和7bps,调整幅度较大。从期限利差分位数来看,当前3年期中高等级信用债性价比较高。从基准利率与信用利差的对比来看,当前信用利差面临的潜在利空更多,包括地产的持续萎靡、城投的舆情以及金融次级债的增量供给,不建议同时在信用债当中拉长久期和下沉资质。

PMI延续回落后,基本面弱复苏主线回归能带来多少的做多空间?5月官方制造业PMI数据走弱,而制造业弱于服务业、需求弱于供给格局延续。经济景气度延续下行的环境下,下周公布的外贸和通胀数据或难超市场预期。然而外需回落和通胀回踩的逻辑在4月下旬已被较多price in,对债市情绪提振效果或相对有限,利率可能对稳增长发力的预期等利空更为敏感。

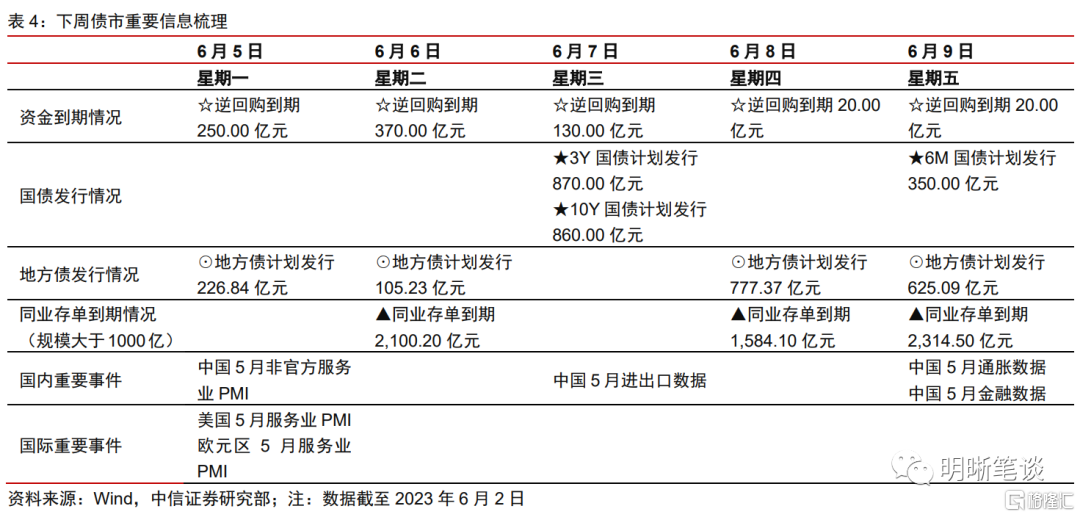

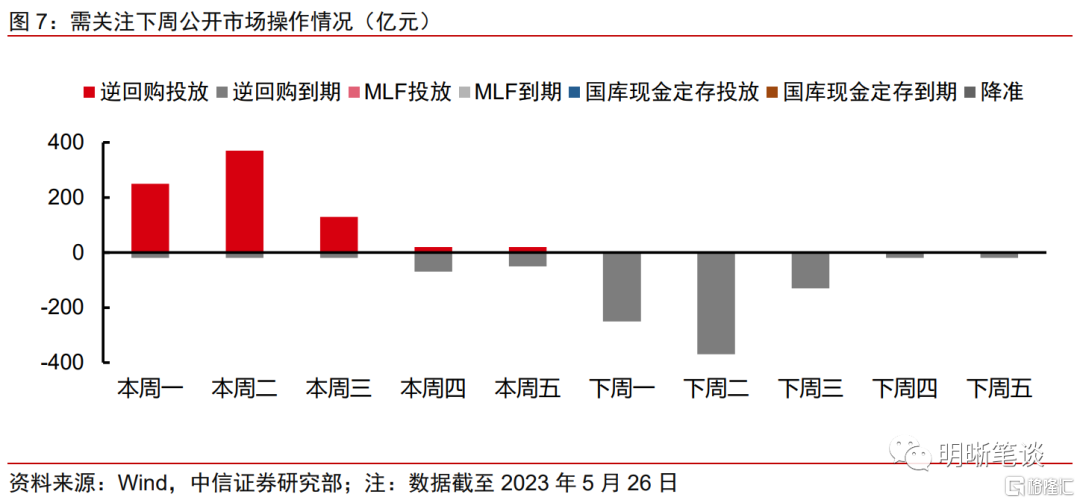

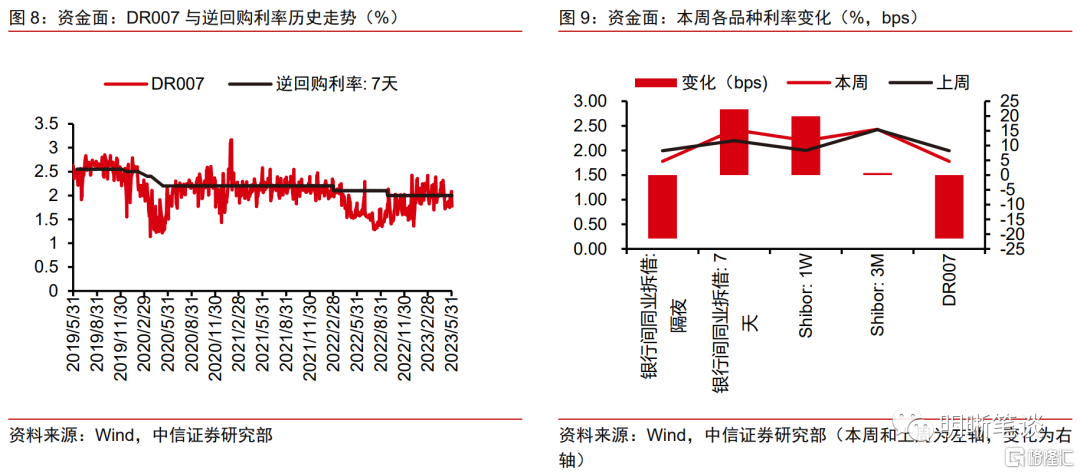

数量端政策工具延续稳健,判断后续宽货币空间仍需参考5月各项基本面数据。跨月结束而流动性环境相对宽松,央行逆回购回归20亿元的散量操作。一季度货政报告明确“总量适度,节奏平稳”,而近两个月数量端工具也较为稳健。往后看,经济弱修复环境下下半年存在宽货币发力可能;短期来看,5月末票据利率边际回升或指向信贷需求有所修复,而OMO大概率延续散量。

5月末票据利率回升,资金面或将面临一定波动。5月末到6月初票据利率逐步回升至4月中旬水准,或指向信贷压力的边际上行。虽然资金面在跨月阶段延续了稳中偏松的格局,但7天利率在结束跨月后的回落幅度与隔夜利率存在一定分化,后者下行幅度相对更高。预计信贷需求回升对于资金市场可能存在一定扰动,但短期资金面宽松的格局仍可能延续。

债市策略:基本面主线回归而市场对利空更为敏感,长债利率或延续震荡走势。下周公布的进出口与通胀数据可能延续偏弱,对债市而言并无太多增量利好;资金利率在政策利率以下运行的阶段,预计数量端货币工具可能延续散量的操作模式,而信贷需求回升的可持续性仍待进一步观察,资金利率可能较难大幅偏离政策利率宽松。总体而言,下周债市可能呈现中性环境,长债利率可能在2.7%附近波动。

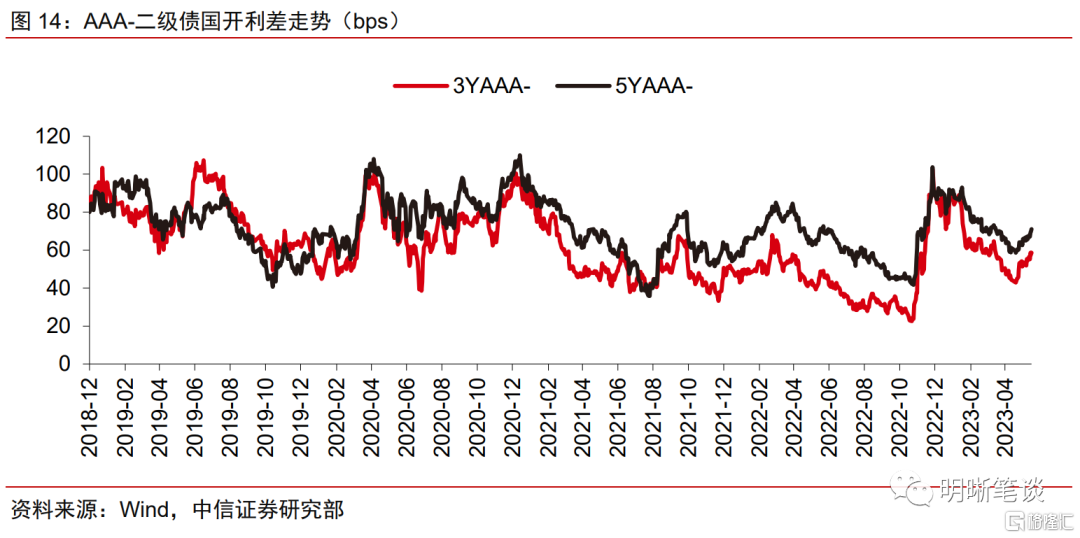

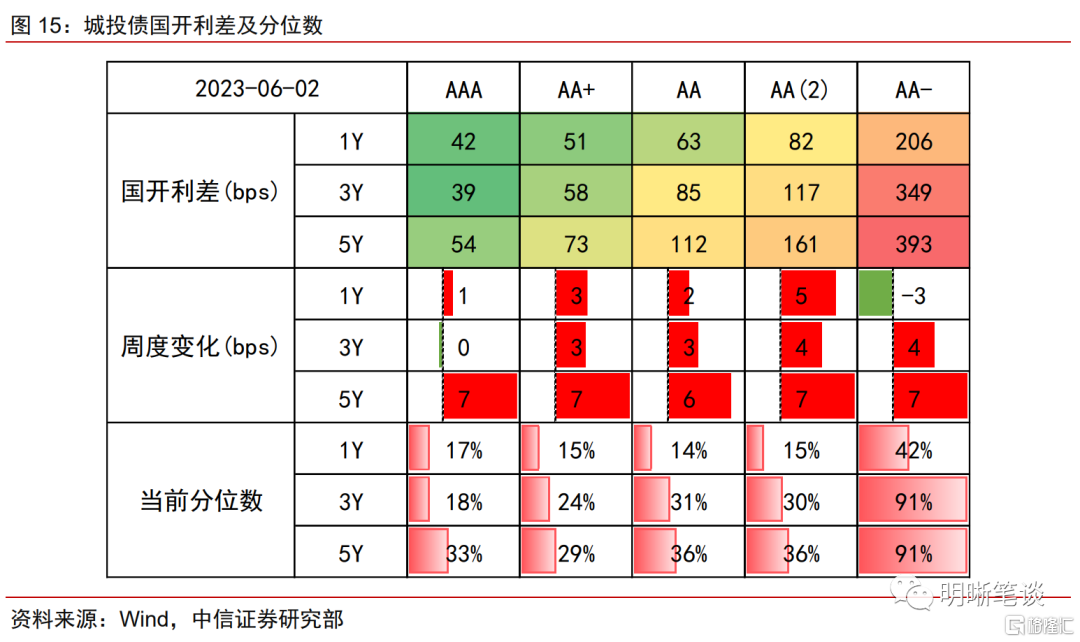

品种选择上,二级债利差有所调整,中长期城投债利差走扩较多。本周二级债利差由震荡转为上行,3年期和5年期AAA-国开利差分别变动4bps和5bps,当前分别为59bps和71bps,分别处于2019年以来的47%和50%分位数,赔率逐渐回归,但供给压力不容小觑,预计难以短时间内重拾涨势。城投债方面,本周城投债利差整体上行,中长端尤甚,5年期各等级均上行约7bps。近期城投舆情较多,中央出手解围成为诸多高债务区域的共性呼声,但不应忽视财政纪律的严肃性,以及防范道德风险的重要性,预计央地杠杆置换的操作难成气候,中低等级城投利差仍有向历史中枢回归的动力。

风险因素:货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

正文

2023年5月29日至6月2日,债市走牛为主。10年期国债收益率从上周五的2.7205%下行2.54bps至2.6951%;10年期国开债收益率从上周五的2.8626%下行2.01bp至2.8425%;国债期货T主力合约收盘价从101.8元上行0.02元至周五101.82元。

本周(2023年5月29日至6月2日,下同)债市复盘

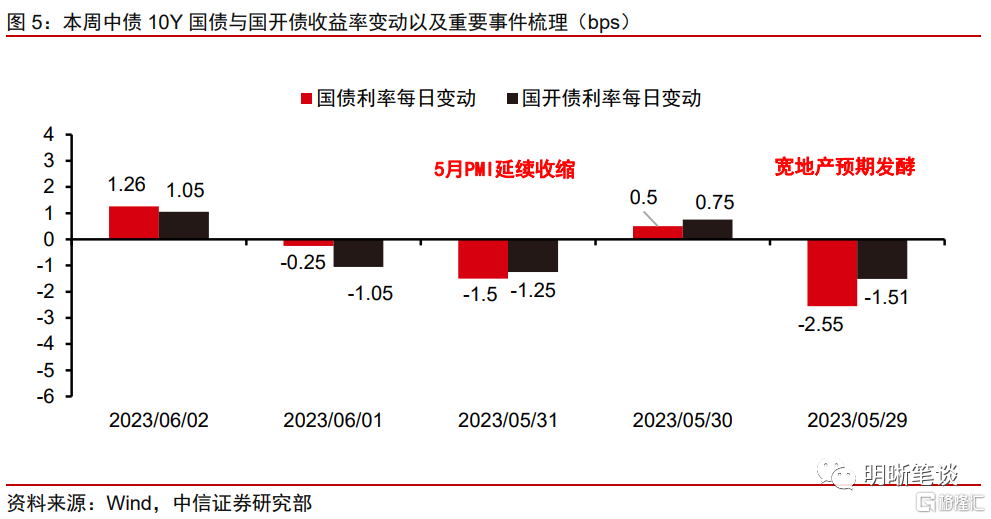

周一,月末资金面宽松,债市全面走牛。当日10年国债收益率开于2.7195%,开盘后利率在2.7200%企稳半小时,随后快速上升。9:00开始长债利率在2.7250%企稳45分钟,一波V字型走势后重新在2.7250%企稳。10:32开始利率阶梯式下行至2.7180%,小幅回升后在2.7200%企稳至上午收盘。午后13:35,长债利率从2.7200%快速下行,小幅回升后,14:10开始震荡下行至以2.7100%收盘。

当日债市整体走牛,收益率曲线陡峭化。消息面整体平静,上周五债市交易的特别国债发行预期并没有增量信息支撑,市场预期回归理性,长债利率在上午震荡后走强。尽管是五月末,但当日资金面整体走松,隔夜利率回落至1.35%附近而7天利率中枢边际下行,受此影响短端利率明显走牛,当天曲线呈现牛陡状态。

周二,稳增长预期回升,长债利率午后调整。当日10年国债收益率开于2.7100%,9:04快速下行至2.7075%后于此点位震荡约3小时,上午以此利率收盘。午后开盘长债利率阶梯上行至2.7125%,随后经历两轮倒U型走势上行至当日最高点2.7200%,在此震荡约1.5小时后小幅下行至2.7175%并以此收盘。

当天债市呈现早盘震荡,午后走熊的趋势,主要逻辑基本有三点:第一,月末资金面延续相对宽松,7天利率中枢回升至2%的政策利率附近,以跨月的视角来看属于相对宽松水准,因而短端延续了较强走势。第二,当天股市呈现V型走势,午后触底回升并在尾盘翻红,对债市形成了情绪层面的扰动。第三,午后债市开始交易后续稳增长政策发力预期,进一步刺激利率回升。

周三,5月PMI不及预期,债市整体走牛。当日10年国债收益率开于2.7150%,边际下行至2.7100%后震荡上行至2.7175%,于此点位震荡约1小时,随后阶梯下行至2.7135%,上午以此利率收盘。午后开盘长债利率经历一轮U型走势至2.7125%,在此企稳约1小时后震荡下行至2.7050%并以此收盘。

上午公布的5月制造业PMI读数为48.8,低于荣枯线的同时较上个月延续回落;商务活动指数虽然仍在荣枯线上,但较上月边际回落。总的来看,5月经济修复动能回落较4月更多,供需双缩而需求侧更弱的格局仍在延续,而相较于制造业,服务业仍具备一定的修复弹性。当天上午长债利率走势以数据落地的时点为分界呈V型,或意味着市场对于5月PMI定价存在部分分歧,但最后仍然坚定了做多的方向。

周四,财新PMI与官方PMI走势分化,利率宽幅波动后回归稳态。当日10年国债收益率开于2.7070%,在此小幅波动半小时后,快速下行至当日低点2.6975%,长债利率再次跌破2.7%,随后又快速上行至2.7050%。V字型调整后,10:30长债利率再次到达2.7050%,在此窄幅震荡至上午收盘。午后长债利率延续在2.7050%附近窄幅震荡。14:26开始利率震荡下行至2.6985%,随后开始回升,17:08上行至2.7020%并在此企稳,直至以此利率收盘。

早盘债市延续交易基本面弱修复的逻辑,叠加跨月后资金面转松,利率下行幅度较大。然而5月财新PMI回升至荣枯线以上,与官方PMI走势分化,引起市场部分担忧,利率快速回升。财新PMI与官方PMI统计的企业对象存在一定区别,因而读数分化可能是企业景气度的结构分化所致。另一方面,股市先上后下,午后随着资金面大幅走松,长债利率也逐步回落,收益率曲线陡峭化。

周五,宽地产预期发酵,长债利率回调。当日10年国债收益率开于2.7025%,早盘小幅上行至2.7075%后回落。11:00,长债利率以2.7040%为起点震荡上行至上午收盘。午后长债利率延续上行趋势,直到15:02开始在2.7200%小幅震荡50分钟,随后利率V字型调整,17:33回升至2.7175%并企稳约50分钟。临近尾盘,利率快速下行至2.7150%收盘。

6月1日青岛市住建部发布《关于促进房地产市场平稳健康发展的通知》,对支持刚性住房需求做出了政策层面的部署,包括全面推行二手房“带押过”“优鲜卖”模式,促进“卖旧买新”“卖小换大”等一系列举措,市场对于后续宽地产政策工具发力的预期回升。另一方面,当日权益市场在地产相关板块走牛的催化下全面走强,股债跷跷板效应叠加宽地产预期发酵,长债利率抬升幅度超过1bp。

信用方面,中长端信用债信用利差有所抬升。本周信用债收益率曲线不规则变动,但整体以下行为主,下行较多的是中高等级短债,幅度在4bps左右。信用利差方面,3Y和5YAA+信用债的信用利差分别抬升6bps和7bps,调整幅度较大。从期限利差分位数来看,当前3年期中高等级信用债性价比较高。从基准利率与信用利差的对比来看,当前信用利差面临的潜在利空更多,包括地产的持续萎靡、城投的舆情以及金融次级债的增量供给,不建议同时在信用债当中拉长久期和下沉资质。

下周债市展望

PMI延续回落后,基本面弱复苏主线回归能带来多少的做多空间?本周公布的5月官方制造业PMI延续下行至48.8,结构上商务活动指数好于制造业指数,供给端好于需求端,但生产指数也已回落至荣枯线下。总的来看,5月基本面修复斜率相较于4月进一步放缓的格局或相对明确,对债市而言,后续基本面数据的密集落地阶段可能仍然存在一定利多环境。下周外贸和通胀数据即将落地,考虑到海外衰退风险进一步发酵而国内猪肉价格、海外原油价格仍然处于低位震荡,预计出口和通胀两项数据或难以高于市场预期。但外需回落、通胀回踩的逻辑在4月下旬以来的行情中已被较多price in,即使5月读数难超预期,存量利好对利率的下行动能的提振也可能相对有限;参考上月各项数据落地阶段债市走势,预计存在出现数据落地前利率下行,落地后短暂回调,整体上边际下行的走势的可能性。

数量端政策工具延续稳健,判断后续宽货币空间仍需参考5月各项基本面数据。跨月时段结束后,资金面回归相对宽松水准,而央行每日逆回购投放量也回到了20亿元的散量操作模式。一季度货政报告明确货币政策“精准有力”的基础上“总量适度,节奏平稳”,而一季度后数量端工具操作节奏整体稳健,MLF平价小幅超额续作的同时,OMO也基本以散量投放为主。往后看,经济修复斜率面临放缓风险,预计下半年存在降息等宽货币工具落地的可能性;短期来看,尽管5月票据利率中枢相较4月更低,但5月末到6月初国股行直贴半年利率边际回升至4月中旬水准,或指向信贷需求的边际修复,进而在一季度货政报告信贷增长平稳的要求下,数量端政策工具或延续稳健态势。

5月末票据利率回升,资金面或将面临一定波动。如前文所述,5月末到6月初票据利率逐步回升至4月中旬水准,指向信贷压力的边际上行。虽然资金面在跨月阶段延续了稳中偏松的格局,但7天利率在结束跨月后的回落幅度与隔夜利率存在一定分化,后者中枢回落至1.3%以下而前者下行幅度较缓。预计信贷需求回升对于资金市场可能存在一定扰动,但短期资金面宽松的格局仍可能延续。

基本面主线回归而宽货币力度延续稳健,长债利率或延续偏强震荡走势。下周公布的进出口与通胀数据可能延续偏弱,对债市而言并无太多增量利好;资金利率在政策利率以下运行的阶段,预计数量端货币工具可能延续散量的操作模式,而信贷需求回升的可持续性仍待进一步观察,资金利率可能较难大幅偏离政策利率宽松。总体而言,下周债市可能呈现中性的环境,长债利率可能在2.7%附近波动。

品种选择上,二级债利差有所调整,中长期城投债利差走扩较多。本周二级债利差由震荡转为上行,3年期和5年期AAA-国开利差分别变动4bps和5bps,当前分别为59bps和71bps,分别处于2019年以来的47%和50%分位数,赔率逐渐回归,但供给压力不容小觑,预计难以短时间内重拾涨势。城投债方面,本周城投债利差整体上行,中长端尤甚,5年期各等级均上行约7bps。近期城投舆情较多,中央出手解围成为诸多高债务区域的共性呼声,但不应忽视财政纪律的严肃性,以及防范道德风险的重要性,预计央地杠杆置换的操作难成气候,中低等级城投利差仍有向历史中枢回归的动力。

风险因素

货币政策、财政政策超预期;央行公开市场操作投放超预期;信用违约事件频发等。

本文节选自中信证券研究部已于2023年6月4日发布的《每周债市复盘20230604—松资金、弱PMI下的小幅债牛》报告,证券分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。