非农再超预期,美联储加息进程尚未结束

主要内容

周观点:非农再超预期,美联储加息进程尚未结束

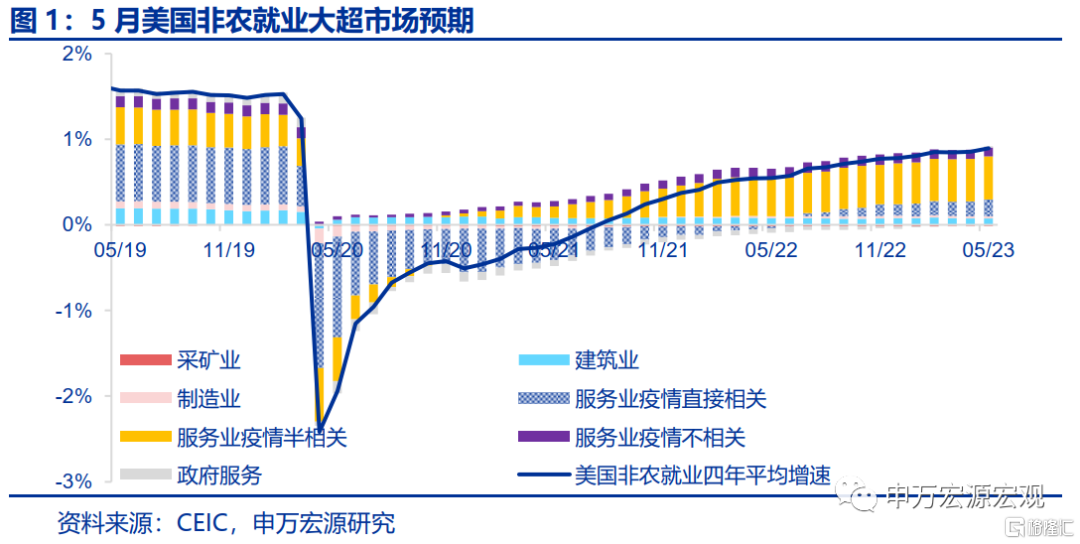

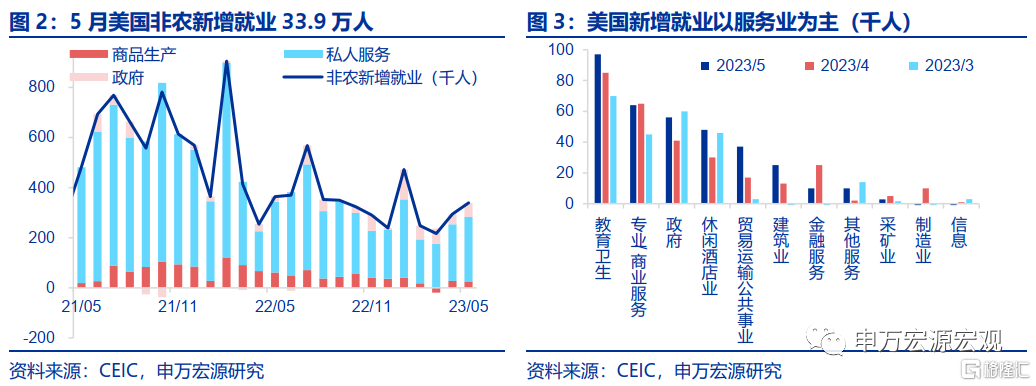

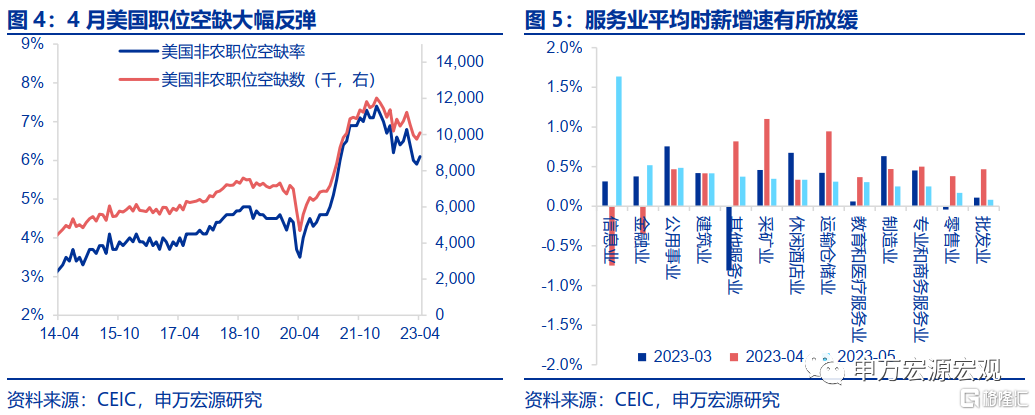

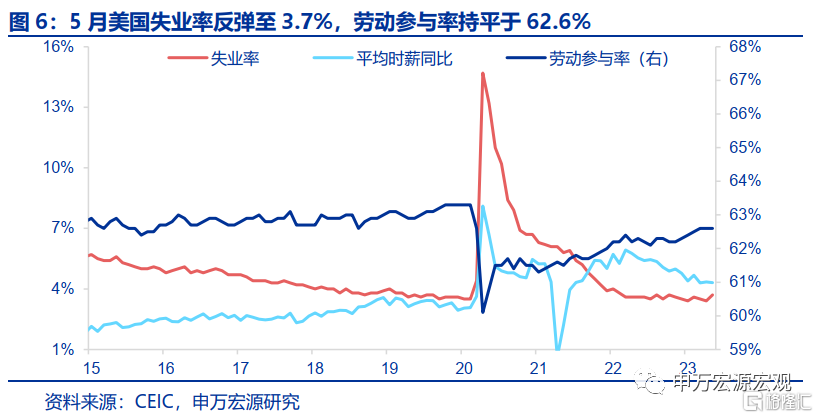

5月美国非农新增就业再度超预期,凸显经济强韧。当地时间6月2日美国劳工局公布的5月非农就业数据大幅超市场预期,非农就业新增33.9万人,几乎两倍于市场预期,叠加4月JOLT职位空缺再度反弹至千万以上,显示美国就业市场强劲依旧。同时,5月美国时薪增速环比较上月小幅放缓至0.3%,失业率反弹至3.7%(与非农就业调查口径不同,波动更大),劳动参与率持平于62.6%。5月非农就业新增33.9万人中主体仍来自服务业(25.7万人),商品生产行业新增就业仅2.6万人,较上月回落2000人。1)服务业新增就业坚挺,薪资增速持续放缓。5月美国服务业就业新增主体仍为教育卫生业(9.7万人),休闲酒店业5月新增4.8万人,较上月多增1.8万人,上述服务业时薪增速均已较前期高点回落,其实更多反映今年非农就业新增总体趋势较去年放缓。2)5月制造业就业减少。5月制造业就业减少2000人,时薪环比增速5月放缓至0.2%,凸显今年美国制造业难再现去年强势恢复之势,但下半年在美国超额储蓄仍能持续保障美国消费、就业的情况下,我们认为美国制造业生产仍能维持一定韧性。

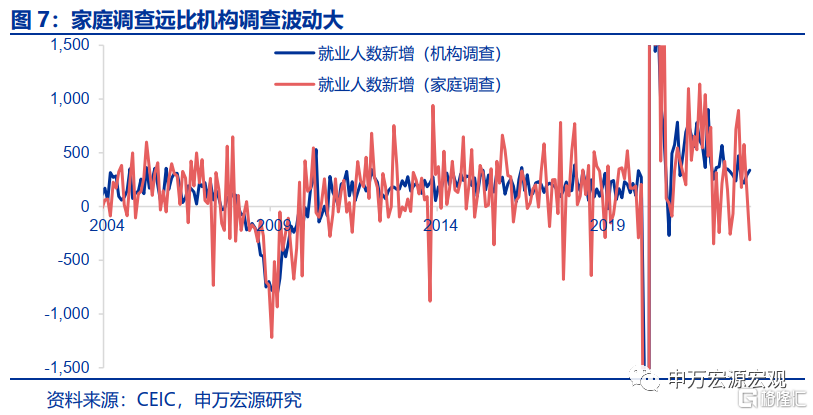

非农和失业率的背离源于调查口径不同,不必过度解读。调查口径不同,劳动参与率、失业率波动更大,更需关注非农就业超预期。在非农新增就业大幅超预期之外,最令市场意外的不外乎失业率超预期上行0.3个百分点至3.7%,和非农就业强劲的趋势似乎并不相符,但我们早在去年报告中就已经就此问题进行了详细分析,该反差主要来源于家庭调查(Household)和机构调查(Establishment) 下就业新增数据不同所致,且失业率、劳动参与率背后的家庭调查明显波动更大,从而非农就业数据具备更大可信度。5月平均时薪增速小幅放缓,但仍比疫情之前更高。同时,5月美国平均时薪环比0.3%,较上月小幅回落,该水平虽然较去年有所放缓,但仍然比2015-2019年平均环比增速更高,指向美国超额储蓄犹存下“薪资通胀螺旋”仍在运转。

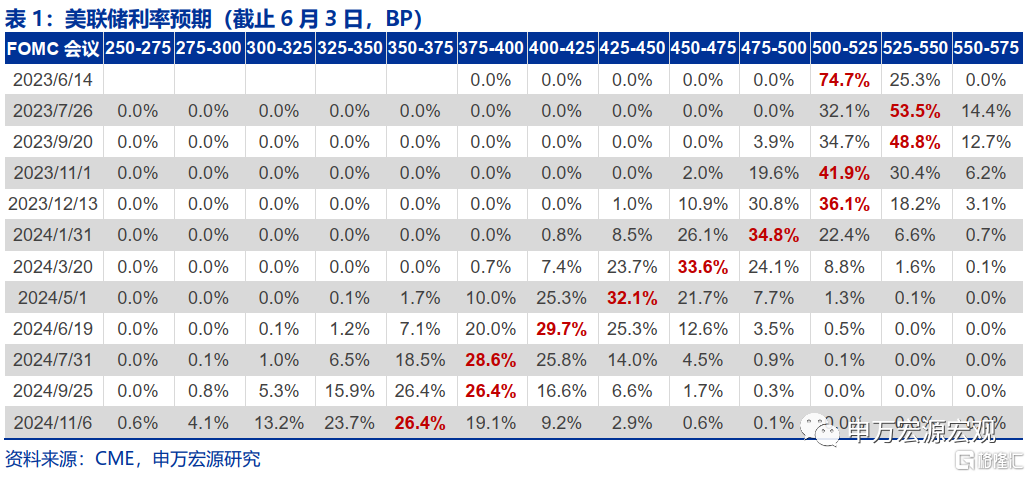

强非农数据使得美联储跳过6月,在7月加息概率提升。5月非农新增就业超预期,叠加同样本周公布的职位空缺数据大幅反弹,指向在美国超额储蓄支撑下,美国消费——就业市场需求旺盛,就业紧张程度缓解、通胀下行慢于市场预期,这一逻辑在今年可能持续演绎。对于美联储来说,近期多位美联储官员发声支持加息进程应“跳过”6月会议,在7月加息25BP,此次非农数据强化了这一预期,即便如此,在6月会议之前还将公布5月CPI数据,仍可能对6月美联储决策造成影响。在经济强韧、通胀缓下行的组合下,我们维持今年3月以来对美联储下半年降息概率较小的判断,这就意味着美债利率、美元指数强势在短期内仍可持续,人民币汇率外部压力难以缓释。

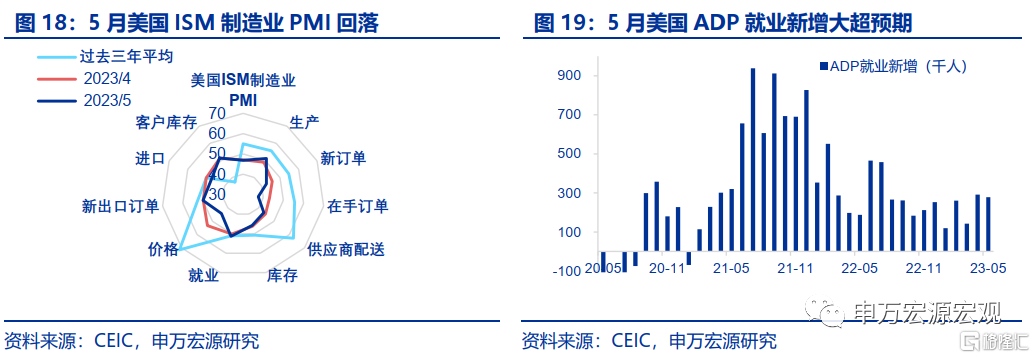

发达经济跟踪:5月美国ISM制造业PMI回落;全球宏观日历:关注美国5月ISM服务业PMI。

风险提示:美联储紧缩超预期。

以下为正文

非农再超预期,美联储加息进程尚未结束

1.5月美国非农新增就业再度超预期,凸显经济强韧

当地时间6月2日美国劳工局公布的5月非农就业数据大幅超市场预期,非农就业新增33.9万人,几乎两倍于市场预期,叠加4月JOLT职位空缺再度反弹至千万以上,显示美国就业市场强劲依旧。同时,5月美国时薪增速环比较上月小幅放缓至0.3%,失业率反弹至3.7%(与非农就业调查口径不同,波动更大),劳动参与率持平于62.6%。

5月非农就业新增33.9万人中主体仍来自服务业(25.7万人),商品生产行业新增就业仅2.6万人,较上月回落2000人。

1)服务业新增就业坚挺,薪资增速持续放缓。5月美国服务业就业新增主体仍为教育卫生业(9.7万人),其次为专业/商业服务业,新增6.4万人,而休闲酒店业5月新增4.8万人,较上月多增1.8万人,上述服务业时薪增速均已较前期高点回落,其实更多反映今年非农就业新增总体趋势较去年放缓。

2)5月制造业就业减少。5月制造业就业减少2000人,时薪环比增速5月放缓至0.2%,凸显今年美国制造业难再现去年强势恢复之势,但下半年在美国超额储蓄仍能持续保障美国消费、就业的情况下,我们认为美国制造业生产仍能维持一定韧性。

2.非农和失业率的背离源于调查口径不同,不必过度解读

调查口径不同,劳动参与率、失业率波动更大,更需关注非农就业超预期。在非农新增就业大幅超预期之外,最令市场意外的不外乎失业率超预期上行0.3个百分点至3.7%,和非农就业强劲的趋势似乎并不相符,但我们早在去年报告《美国就业结构背离与通胀“超预期下行”风险-全球宏观周报 · 第90期》(2022.11.05)中就已经就此问题进行了详细分析,该反差主要来源于家庭调查(Household)和机构调查(Establishment) 下就业新增数据不同所致,且失业率、劳动参与率背后的家庭调查明显波动更大,从而非农就业数据具备更大可信度。

5月平均时薪增速小幅放缓,但仍比疫情之前更高。同时,5月美国平均时薪环比0.3%,较上月小幅回落,该水平虽然较去年有所放缓,但仍然比2015-2019年平均环比增速更高,指向美国超额储蓄犹存下“薪资通胀螺旋”仍在运转。

3.强非农数据使得美联储跳过6月,在7月加息概率提升

5月非农新增就业超预期,叠加同样本周公布的职位空缺数据大幅反弹,指向在美国超额储蓄支撑下,美国消费——就业市场需求旺盛,就业紧张程度缓解、通胀下行慢于市场预期,这一逻辑在今年可能持续演绎。对于美联储来说,近期多位美联储官员发声支持加息进程应“跳过”6月会议,在7月加息25BP,此次非农数据强化了这一预期,即便如此,在6月会议之前还将公布5月CPI数据,仍可能对6月美联储决策造成影响。在经济强韧、通胀缓下行的组合下,我们维持今年3月以来对美联储下半年降息概率较小的判断,这就意味着美债利率、美元指数强势在短期内仍可持续,人民币汇率外部压力难以缓释。

发达经济跟踪:5月美国ISM制造业PMI回落

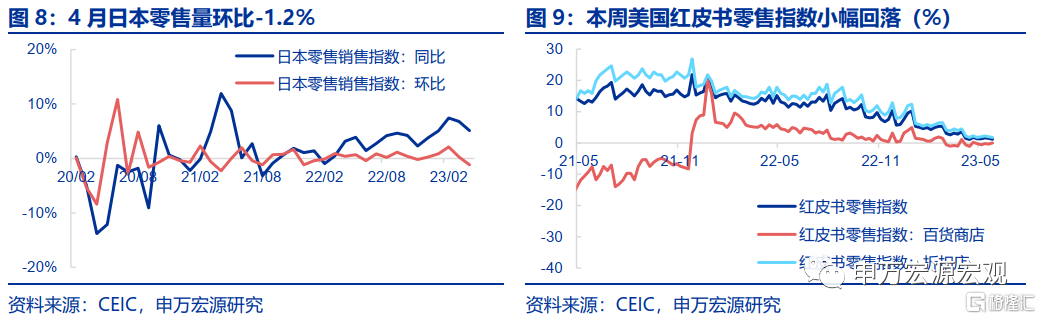

需求:4月日本零售量小幅回落,环比-1.2%。本周红皮书零售指数小幅回落至1.2%。

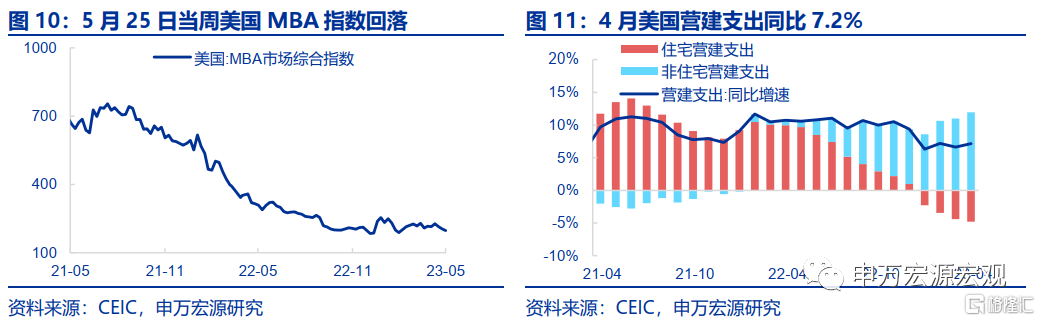

地产:4月美国营建支出同比7.2%,较上月小幅反弹。住宅与非住宅同比贡献分别为-4.8%和12.0%,截止5月25日当周,美国MBA市场指数回落至197.40。

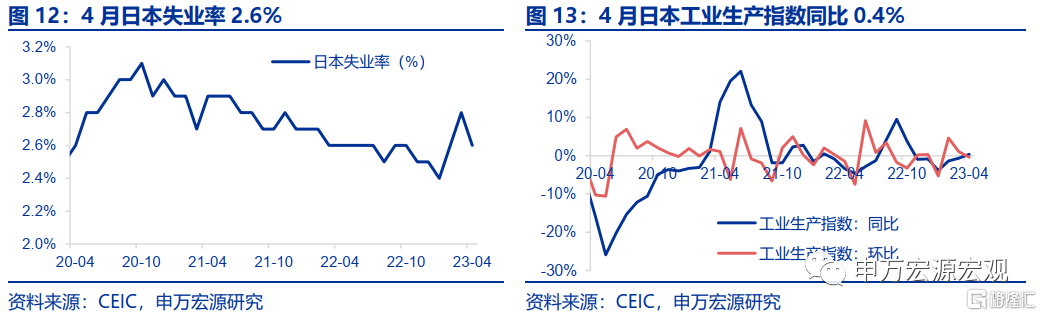

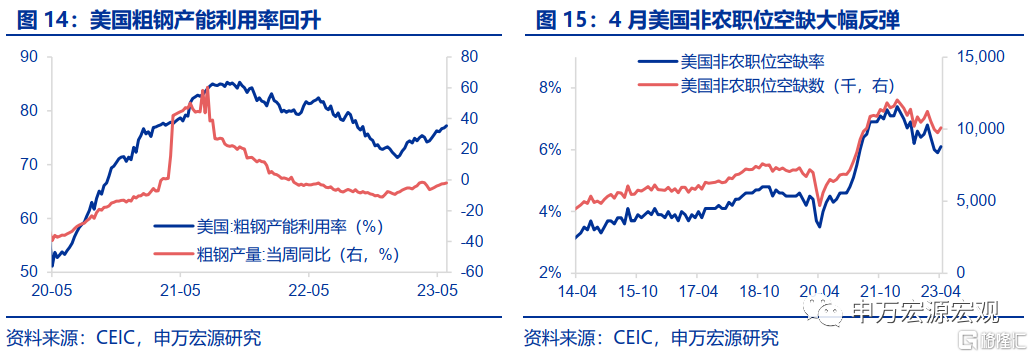

供给与就业:4月日本失业率回落0.2个百分点至2.6%。4月日本工业生产同比0.4%,但是环比回落至-0.4%,4月美国职位空缺大幅反弹至千万以上,5月美国ISM制造业PMI回落至46.9。

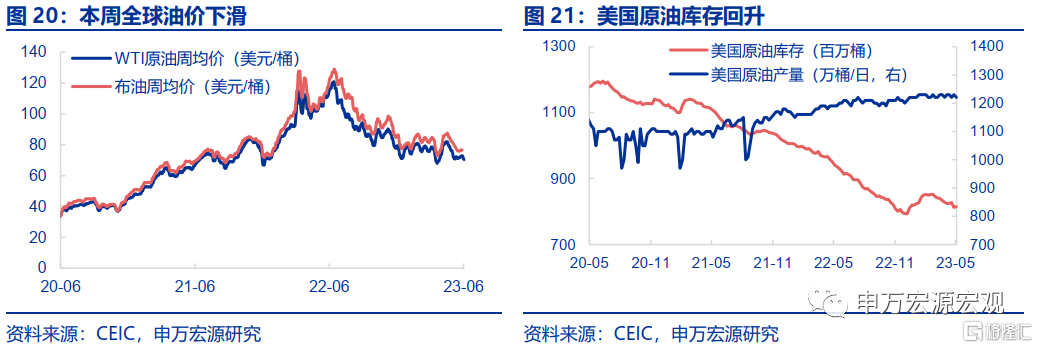

油价和PPI:截止5月26日,美国原油库存较上周回升197.1万桶,原油产量较上周小幅回落至1220万桶/日。截止6月2日,布伦特油价(周均价)较上周下滑至74.54美元/桶。

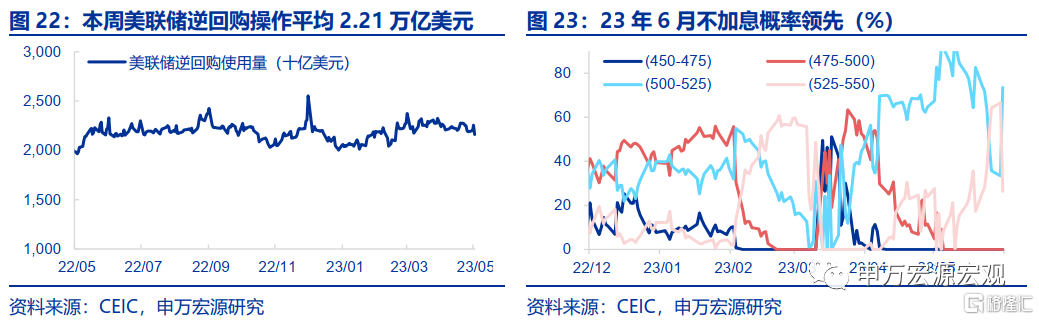

货币操作:截至6月2日,本周美联储逆回购操作平均2.21万亿美元。本周市场预计美联储6月不加息概率领先,7月25BP加息概率提升。

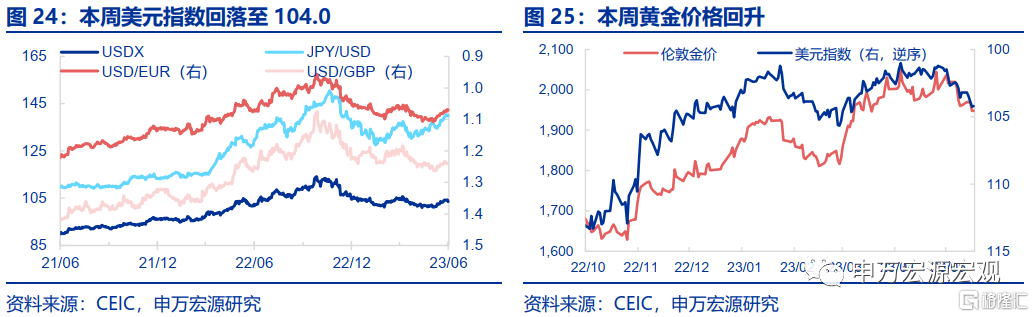

汇率利率黄金:截止6月2日,黄金价格回升至1963.25美元/盎司,美元指数回落至104.0。

新兴市场跟踪:本周泰国加息25BP

本周泰国央行宣布加息25BP,此举也使其借贷成本推高至2015年初以来的最高水平。

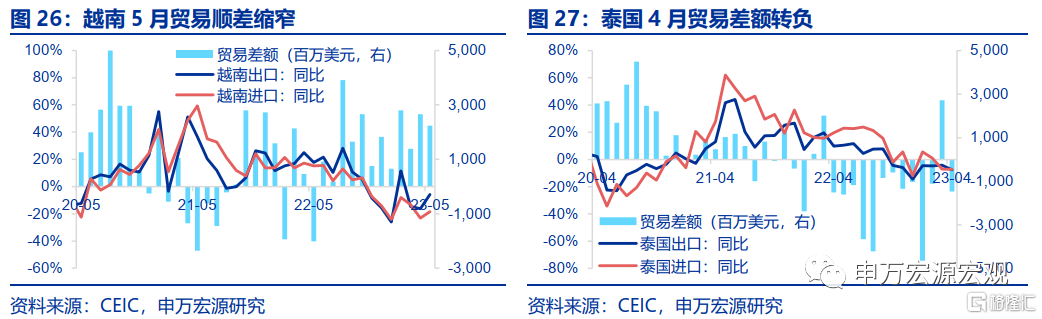

越南5月贸易顺差缩窄,泰国4月贸易差额转负。5月越南进出口额俱上行,但进口额上行幅度大于出口量,导致贸易顺差缩窄至22.4亿美元,出口同比-5.9%,进口同比-18.4%。4月泰国录的-14.7亿美元的逆差,主要原因为出口的大幅收缩,进出口同比分别为-7.3%和-7.6%。

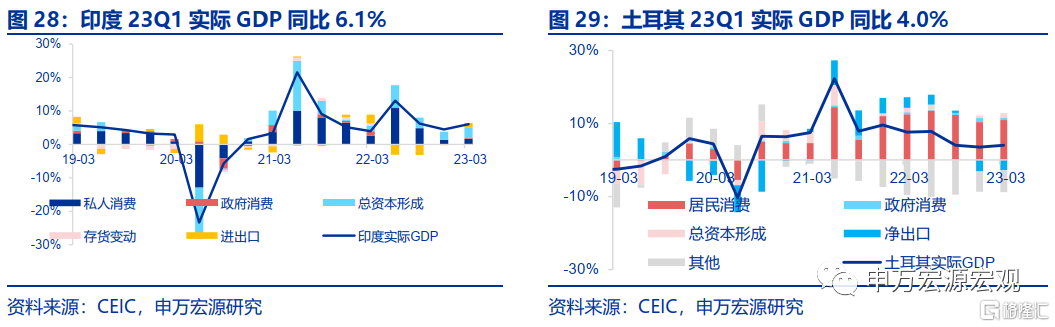

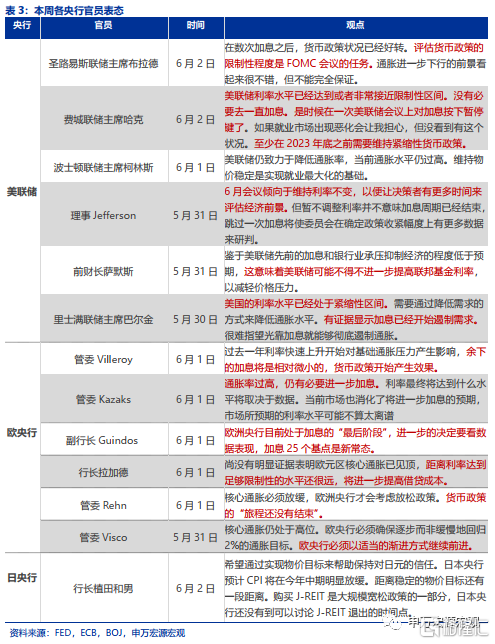

2023年第一季度印度实际GDP同比6.1%,土耳其实际GDP同比4.0%。2023Q1印度实际GDP同比增长6.1%,高于预期,增速主要受到私人消费、资本形成总额和进出口的推动。土耳其2023Q1实际GDP同比4.0%,略高于上一季度的3.5%,居民消费和资本形成总额为主要推动力。

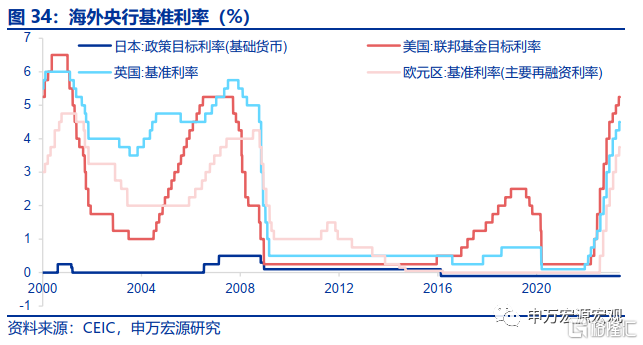

海外央行官员表态:美联储倾向6月暂停加息

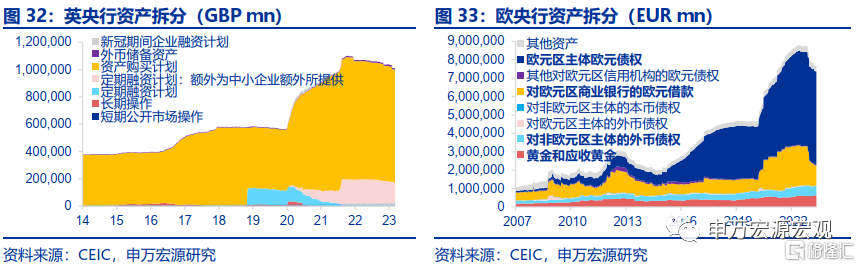

海外央行动向:美联储总资产规模下降

截止5月31日,美联储总资产较上周下降504.0亿美元。截止5月26日,欧央行总资产较上周减少164.6亿欧元。截止5月31日,日央行总资产为745.6万亿日元,较上周增加2.4万亿日元。截止5月31日,英央行总资产为1.03万亿英镑,较上期缩减11.4亿英镑。

全球宏观日历:关注美国5月ISM服务业PMI

注:本内容节选自申万宏源宏观研究于2023年6月3日发布的报告:《非农再超预期,美联储加息进程尚未结束——全球宏观周报·第113期》,证券分析师:王茂宇 王胜

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。