今年以来财政政策力度如何?

一直以来,宏观研究往往更为关注与实际经济运行联系更紧密的宏观数据,如生产、消费、投资、进出口等,以及与货币政策和流动性更为相关的社融、信贷等金融数据,对财政相关数据的关注度相对较低。但财政数据实际上也是观测宏观经济运行的一个非常好的窗口:一方面财政收入主要由税收和政府性基金收入构成,税收的多寡直接与经济景气度关联,政府性基金收入又与土地财政密切相关,因此财政收入可以看做经济运行的同步指标;另一方面财政支出虽然一定程度上受财政收入制约,但也能够部分反映财政政策的力度和节奏。除此之外,包括国债、地方债在内的政府债券净发行也是观测财政赤字使用情况的一个角度,同样也可以从侧面反映年内财政政策发力的节奏。

那么今年以来财政收入情况如何?财政支出和财政赤字使用的节奏如何?随着经济下行压力的加大,年内财政政策还有多少空间?本文将通过对年初以来财政相关数据的分析,试图为这些问题寻找答案。

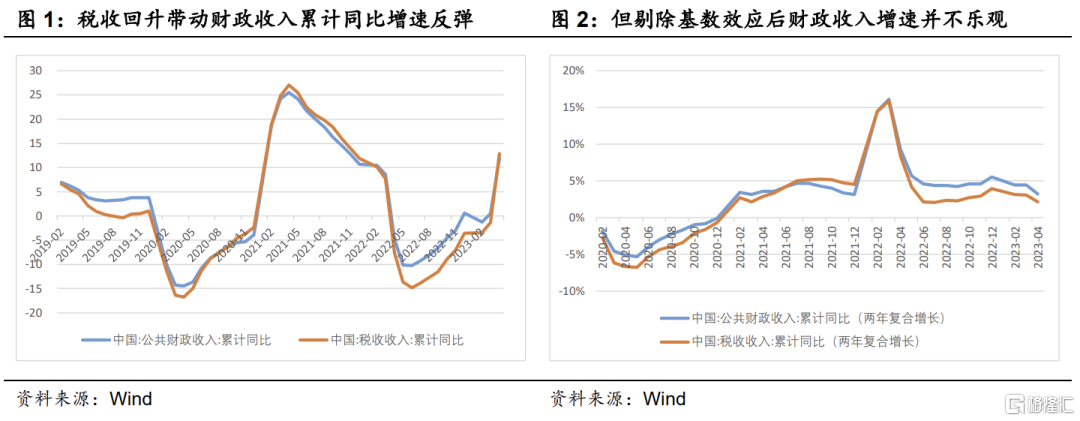

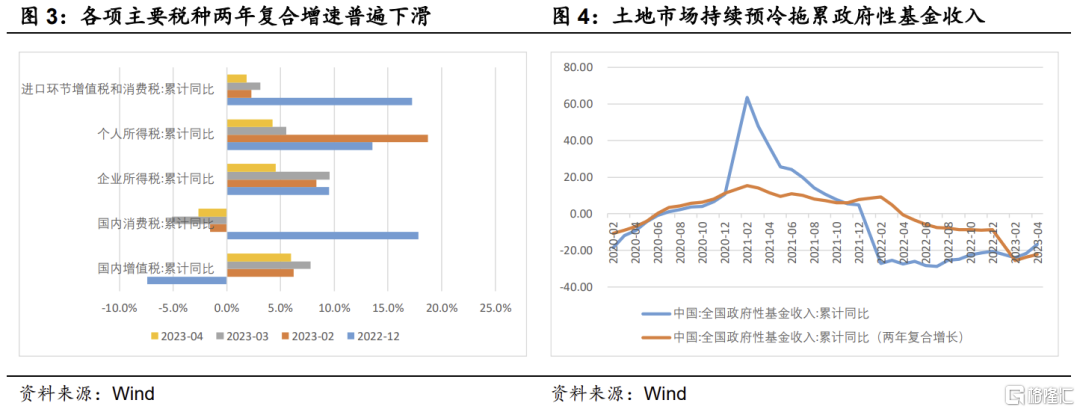

经济下行压力加大拖累财政收入。考虑到财政收支数据具有较强的季节性,月度之间财政收支数据的波动也较大,尤其是2020年以来受疫情影响月度财政收支数据的波动更为剧烈,因此相比于其他宏观数据主要分析的单月同比数据,我们主要采取波动相对较小的累计同比数据来观察财政收支数据的变化趋势。观察今年以来的财政收入数据可见,随着疫情防控进入常态化阶段,疫情对经济运行的拖累有所缓和,税收收入同比反弹重回正增长区间,带动财政收入同比回升。但如果我们观察财政收入的两年复合增长率,则不难发现剔除去年同期因疫情因素导致的基数效应扰动后,财政收入增速不仅并未回升,反而呈现出缓慢下滑的趋势。由此可见年初以来财政收入增速的反弹完全由基数效应贡献,财政收入的实际增长情况并不乐观,也从侧面证实了经济下行压力的持续加大。

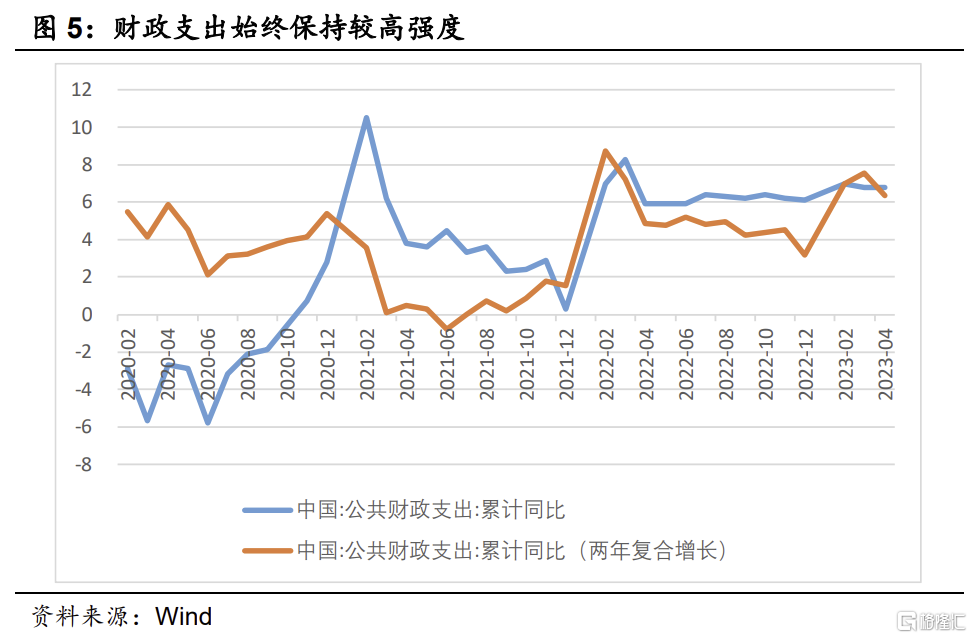

从财政收入结构看,税收方面,除增值税受经济运行逐步恢复影响,年初以来增速整体较去年底明显回升外,主要反映收入和终端需求的其他主要税种税收收入,两年复合增速普遍较去年有所下滑,近期还出现了进一步走弱的迹象。政府性基金收入方面,受房地产市场持续预冷影响,土地出让收入持续下滑拖累政府性基金收入,年初以来两年复合增速较2022年进一步下滑。综合来看,无论从企业和居民收入端,还是从终端需求侧来看,财政收入数据都反映出经济内生增长动力仍在下滑。

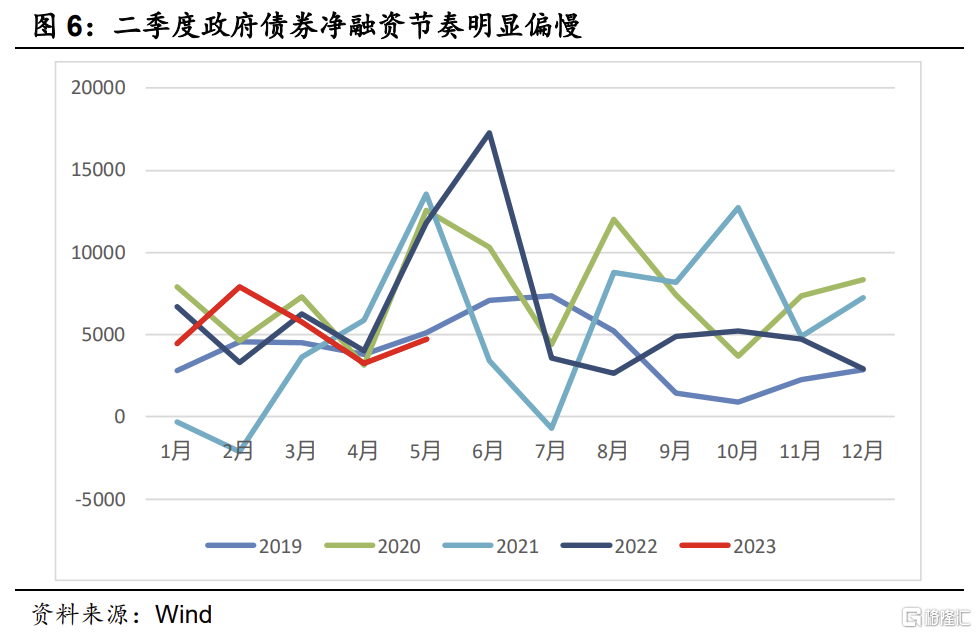

财政支出一直保持较高强度。与财政收入受经济景气度和疫情影响存在较高波动性不同,财政支出存在较强的刚性,年初以来一直保持着较高增速。这一方面受近年来财政政策靠前发力的政策导向影响,另一方面也反映出即使在财政收入增速整体疲软的环境下,为了保证财政政策对经济的支持力度,财政支出依然保持着较高强度。

二季度政府债券净融资节奏明显偏慢。从政府债券净融资的角度看,一季度受提前批地方政府专项债额度下达和财政靠前发力稳增长的政策导向影响,政府债券发行节奏明显较快,一季度政府债券净融资总额仅次于2020年。但进入二季度以来,随着到期量的加大,政府债券发行节奏却并未随之加速,带动净融资规模显著缩水,4-5月政府债券净融资录得近5年来最低。不仅远低于2020-2022年,甚至低于疫情前的2019年。之所以出现这一现象,可能与经济数据的基数效应有一定关系。2022年一季度经济整体呈复苏态势,经济数据普遍表现亮眼,导致2023年一季度经济数据同比面临高基数,稳增长压力相对较大,倒逼财政政策靠前发力;而2022年二季度受上海疫情影响,经济数据普遍大幅下滑,导致2023年二季度经济数据同比面临低基数,稳增长压力明显降低,财政政策力度也随之有所放缓。

财政政策从节奏看仍有一定发力空间,但更需货币政策发力配合。二季度以来虽然从月度经济数据的同比增速来看,经济似乎依然保持韧性,但无论从经济数据的两年复合增速还是从高频数据的表现看,经济内生增长动力的放缓都是不争的事实。随着三季度经济数据基数再次抬升,经济数据的下行压力还将进一步加大,通过政策发力稳增长的必要性依然存在。

从财政政策的角度看,财政收入两年复合增长率的持续放缓叠加经济下行压力的加大,意味着财政收入的增长很难带来财政支出的显著增加,在预算既定的前提下,全年来看财政发力的空间整体较为有限。但从节奏来看,由于二季度政府债券净融资明显放缓,使得前五个月国债+地方债的净发行量仅完成了全年预算赤字+专项债额度的34%,这一比例仅略高于2021年,远低于2020年、2022年和疫情前的2019年,意味着后七个月预算内财政较去年同期还有1万亿左右的空间。除此之外,去年曾推出的开发性金融工具等预算外工具今年也存在进一步发力的空间。但考虑到今年政府对经济增长目标的诉求较低,动用特别国债等超常规财政刺激工具的必要性和可能性似乎并不大。

从货币政策的角度看,一方面在财政支出受制于收入增长乏力,难有显著发力空间的背景下,货币政策的空间无疑更大;另一方面,通缩的环境下也需要财政、货币政策协同发力来扭转市场主体的通缩预期。此外,通过货币政策的持续宽松维持低利率的环境,降低市场主体的融资成本,也是稳增长的必然要求。因此在经济下行压力加大,财政政策空间相对有限的情况下,货币政策宽松的必要性和可能性也将进一步上升。

注:本文来自华创证券于2023年6月1日发布的《今年以来财政政策力度如何?——华创投顾部债券日报2023-6-1》;报告分析师:朱德健 SAC:S0360622080006

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。