拆解微众银行:超级业绩后的独立焦虑

作者 | 子卿 出品 | 消费金融频道

近期,19家民营银行业绩均陆续公布,微众银行业绩一骑绝尘,营业收入、净利润、资产规模超出市场预期。在经济下行、疫情影响等多个因素作用下,微众银行连续三年高复合增长率增长,稳坐民营银行第一把交椅,尤其是其利润,已超过其余18家民营银行的总和。

不过巨量规模之下,微众银行也存在不可忽视的问题,过于依赖腾讯生态让微众银行未来的不确定性增加,近些年来通过实施业务多元化以减少对腾讯的依赖效果也不显著。

营收、利润连续三年复合率约30%

近期,深圳前海微众银行在其官网披露2022年度报告,坐拥3.6亿个人有效客户数的微众银行2022年业绩依旧抗打。

数据显示,微众银行实现营业收入353.64亿元,同比增长31.03%;净利润89.37亿元,同比增长29.82%,日赚2448万元的吸金能力在行业中也是翘楚。

值得一提的是,微众银行的营收中,利息净收入占比70.61%,利息净收入增长38.86%,高于贷款规模增长速度28%,这表明微众银行总体利率并没有明显下降。

「消费金融频道」对比了微众银行近3年的业绩发现, 尽管近三年市场环境多变,但微众银行保持住了高增长的趋势。

2019年至2022年,微众银行的营收分别为148.7亿元、198.81亿元、269.89亿元和353.64亿元,营收的年均复合增长率超过30%;净利润分别为39.5亿元、49.57亿元、68.84亿元和89.39亿元,复合增长率达到了31%。

值得一提的是,利润方面微众银行和其他18家民营银行的差距在逐渐拉大,根据计算,其余18家民营银行利润总和为86.92亿元,比微众银行一家利润还少2.45亿元。目前微众银行利润总量是2.5个网商银行,10.5个苏宁银行。

不过,从微众银行自身盈利来看,慢慢呈现出盈利能力强劲但增长强度乏力的情况,2019-2022年,微众银行每年净利润的同比增长为59.66%、25.49%、38.87%和30%,增长速度已经逐步放缓。

收入构成上,2022年微众银行实现利息净收入249.7亿元,同比增长38.86%,占营收的70.61%,其中,利息收入330.05亿元,同比增长27.43%,主要是生息资产规模增长所致;利息支出80.35亿元,同比增长1.46%。相较于利息增长,微众银行的付息成本在下降,这为息差提供了空间。

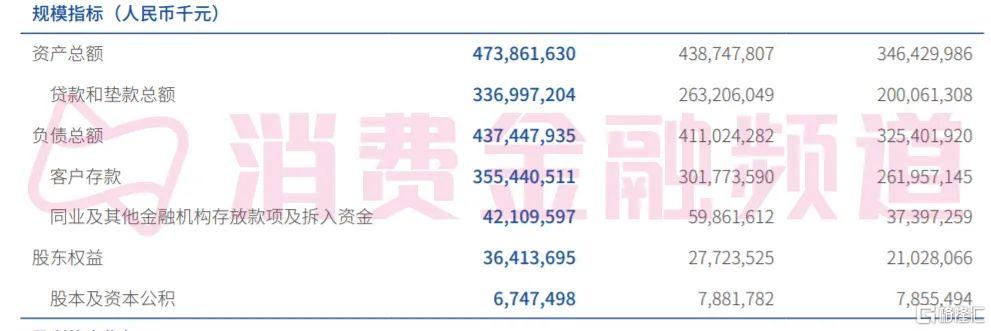

相较于营收和利润的高增长态势,微众银行总资产方面增长放缓明显。截至2022年末,微众银行总资产4738.62亿,同比增长8%,其中贷款及垫款3232.95亿同比增长27.34%。金融投资比上年末减少265.33 亿元,下降 91.18%;现金及存放中央银行款项比上年未减少 169.41亿元,下降 16.41%。

从结构上看,贷款净额占总资产的68.23%,比去年末增加约10个百分点,增长主要来源还是银行主业发放贷款。微众银行贷款金额3233亿元,利息收入290亿元,利率在9%左右,如果算2022年末余额远远大于年均余额,大概率微众银行贷款年利率超过10%,这也印证了市场上微粒贷的利率情况。

近三年数据显示,2021年微众银行总资产为4387.48亿元,同比增长是26.65%;2020年为3464.30亿元同比增长18.95%;2019年为2912.36亿元,同比增长32.36%。

总资产放缓的同时,微众银行负债扩张同样也在降速。2022年微众银行总负债4374.48亿同比增长6.43%,2019年至2021年这个指标的数据分别为2751.16亿元、3254.02亿元、4110.24亿元,同比分别增长32.21%、19.16%和26.31%。

总资产和总负债的增长幅度主要表明银行的扩张速度,按照现在的趋势,微众银行此前的规模驱动将难以为继,未来营收和利润想要保持高增长的难度将增大。

需要注意的是,去年我国整个银行业的资产增速都在放缓,存在的原因一方面是监管方面的金融去杠杆影响,另一方面也是银行的扩张期已经结束。相对而言,微众银行在总资产和总负债方面保持一致,这在银行业中属于比较难得的了。

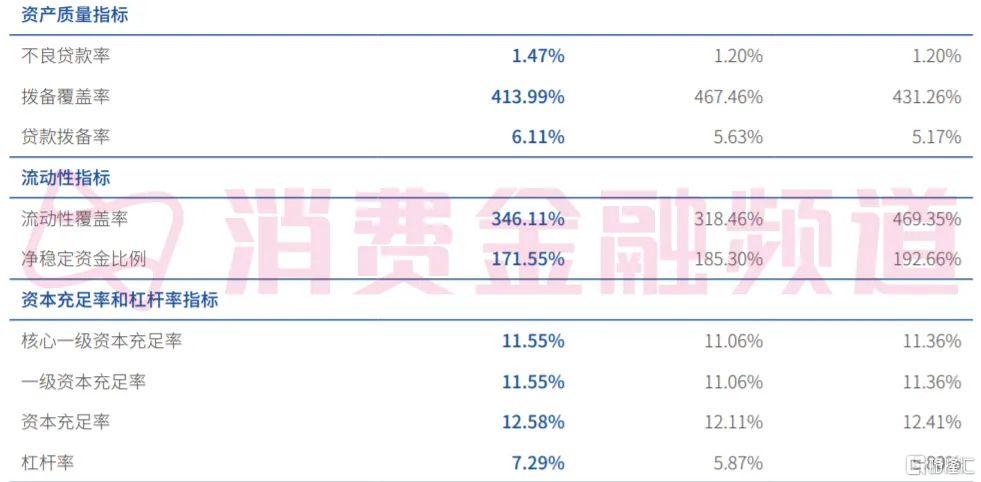

资产质量方面,微众银行呈现资产风险上升趋势,2020至2022年,微众银行的不良贷款率、拨备覆盖率、贷款拨备率逐年升高。

2022年微众银行贷款拨备率为6.11%,拨备覆盖率为413.99%,资本充足率为12.58%,核心一级资本充足率为11.55%,杠杆率为7.29%,由此推算的存量资产年化风险也逐年上升。

业内人士向「消费金融频道」表示,商业银行的拨备覆盖率最低监管要求是在120%-150%,目前微众银行的拨备覆盖率高出标准一倍多,可能是为了应对未来可能存在的不良激增的情况。

不良贷款方面,2022年微众银行不良贷款为49.7亿元,相较于2021年的31.67亿上涨56.93%。不良贷款率为1.47%,相较于2021年增长0.27%,在民营银行中处于较高水平,远高于招商银行的0.96%。

此外,微众银行去年的关注类贷款也呈现大涨趋势,关注贷款60.21亿,关注率1.79%,同比涨幅高达63%。本年计提140亿,核销转出91亿,收回7.88亿,损失准备206亿,计提、损失准备的上升侧面也说明微众银行资产有恶化的趋势。

相较于同业,微众银行为扩大业务铺开面,一直在将业务下沉,虽然提高了增速。但与自身相比,资产质量却在走下坡路,这很可能为未来微众银行埋下隐患。

一面是资产放缓的压力,一面是贷款质量的变差,微众银行的今日繁荣背后又有隐忧,在息差逐渐压缩的情况下,未来微众银行的高增长率维持的难度会越来越高。

成于腾讯生态,困于渐进天花板

微众银行成立于2014年2月,总部位于深圳,董事长为顾敏,行长为李南青,是国内开业的第一家民营银行,也是国内首家互联网银行。

微众银行的快速崛起一方面是抓住早期监管宽松以及首发优势,一方面是背靠腾讯这个巨型流量生态。目前,腾讯持有微众银行32.73%股权,相较于此前的30%略有上涨。

从用户规模来看,截至2022年末,微众银行服务的个人有效客户数突破3.6亿,是招商银行2022年个人用户的2倍,触达小微市场主体超过340万家,小微群体这个数量并不多,同期网商银行的小微商户数已超5000万。

年报中提到,2022年微众银行将信贷资源向小微市场主体倾斜,约60%的当年表内贷款增量投向小微企业和个体工商户。微众银行是想借着去年央行政策扶持小微“敢贷愿贷能贷会贷”风向,趁机实现“C+B双轨制”。

无论是个人贷款业务还是小微贷款业务,目前微众银行仍然主要依靠腾讯的流量赋能。产品上,微众银行先后推出了微粒贷、微户贷、微账户、微车贷等信贷产品。

其中作为明星产品微粒贷,主要瞄准腾讯生态中的长尾用户,用户可通过微信的微信支付和QQ的QQ钱包获取额度,提供一次授信、循环使用的纯线上小额信用贷款。

微粒贷上线于2015年,上线仅一年就为微众银行贡献了80%的利润,虽然近些年来财报中微众银行少有谈及微粒贷的规模情况,但从其披露的放款笔数以及笔均贷款金额计算,年放款量大概在1万亿以上,为微众银行息差收入的主要来源。

截至2022年末,“微粒贷”已累计服务超6000万借款客户,年内日均发放贷款超90万笔。

借助腾讯生态资源优势,C端市场很快溢满,天花板渐进,为什么此前没有像网商银行一样做B端商户群体,因为赚的少。

网商银行小微业务带来的利润只有35.38亿,微众银行的个贷业务只需要花4个月就赚回来了。

所以微众银行此前在C端个人贷上躺赚习惯了,但毕竟还是有股东的,股东不喜欢躺在功劳簿上的人,所以必须主动去找成绩,那就趁着政策风,资金成本低去做B端吧。

受到“一行一店”的约束,微众银行自有资本不足、融资渠道少,目前微粒贷主要采用同业合作的方式发放联合贷。据了解,微众银行已与超过50家银行达成“联合放贷合作协议”。

微粒贷成功后,微众银行出于业务多元化发展的考虑,将业务分为个人银行与企业银行两大业务板块,个人银行主推微粒贷,而企业银行则为微业贷。

微业贷为线上化、无抵押、随借随用的企业流动资金贷。主要服务于B端中小微企业客户,为线上、无抵押的信用贷款模式,最高授信不超过50万元。

截至2022年,微业贷已覆盖30个省、自治区、直辖市,为零售业、制造业、建筑业发放贷款占比超70%,企业征信白户占比超 50%,信用贷款余额占比达 98%。但总量规模依然很低,甚至比不过一些助贷机构。

有一种想做又很难做或借助腾讯生态流量打法“失灵”的感觉。

不过当下,微粒贷流量见顶,微业贷未能绩优,联合贷模式受限,在利率压降、交个人征信过路费的趋势下,未来微粒贷带给微众银行的利润点将会逐渐降低。当腾讯的流量都被挖掘殆尽的时候,微众银行还能有如此亮眼的业绩吗?很难说。

鸡蛋不能放一个篮子里,筹码要多桌齐下,微众银行又“陆续上新”了。

去年11月底,微众银行推出了“微众银行财富+”品牌,表明战略思路从消费信贷、小微金融拓展到数字化财富管理。

微众银行还在积极与外部合作,似乎为走出腾讯、实现平台化努力。此前微众银行筹备一个资金方与资产方连接的平台“普惠金融”项目,微众银行主要承担资金方和资产方中间“风控赋能、技术支持、运营管理”的角色。

2022年微众银行上线微众钱包,类似于花呗和借呗,在酷狗音乐、车来了、懂球帝App等多款APP上架。

冠军的风险压力、生态主宾重叠

微众银行急于走出腾讯生态一方面是出于腾讯流量有限的考虑,一方面也是与出于腾讯亲疏的关系。

微众银行并不是腾讯的独资银行,是腾讯、百业源、立业集团等公司共同发起成立的的合资银行,腾讯只是股东方之一,微众银行顶多算是腾讯的侄子。在股权上,百业源和立业集团分别占20%的股权,持股并不低。

这表明微众银行做得再好,腾讯从中获益都有限,利润回报也只有一部分。

其也不会并表腾讯金融科技业务,也不会被纳入金控管制,更像腾讯的“远房亲戚”。微众银行不会没想过腾讯有没有扶持第二家“嫡系金融平台”的想法,比如金控要求可能会促使腾讯组建一家金融服务集团,届时可能除了失去腾讯光环加持,还会被分流手中从腾讯获得的客群。

近些年来,腾讯也在努力拓展自身金融业务。此前「消费金融频道」获悉:腾讯也曾想亲自下场消费金融,因各种原因作罢。

去年,腾讯旗下财付通小贷增资到105亿,让纯自营产品”底气十足,这可是亲儿子,同时为“微信分付”等消费金融产品做准备。分付被誉为微信版花呗分期,用户可已通过分付进行场景支付,支持随借随还,较低利率也会冲击微众银行的微众钱包等分期产品。

流量效应衰减、生态价值到顶、增长瓶颈、血缘庶出,种种不安全感使得微众银行不得不为寻找“独立破圈”做出努力。

微众银行上新的“微众银行财富+”实际又与腾讯理财通业务产生重叠,理财通是腾讯财富业务的代表平台,而双方殊途同门,均是腾讯生态成长起来的,获客群体高度雷同,势必会在腾讯这口锅里抢饭吃,腾讯的人会怎么想。

微众银行在抖音投流

为了坚定独立破圈决心,微众银行还反常的在腾讯对手抖音生态里做投放获客。股东腾讯再次不知作何感想。

再说微众钱包,在腾讯已经推出“微信分付”在试点,还未正式全面上线的情况下,微众银行喧宾夺主再次“抢跑”,这越来越着急的长江后浪推走前浪的态势了。

目前来看,微众银行的“独立破圈”比较棘手,俗话说忠义不能两全,历史包袱也比较重。

去年6月,深圳银保监局对微众银行发出罚单,原因租金贷贷后管理不到位,处罚40万元。

此外,近些年来微众银行还深陷暴力催收纠纷。今年4月,有消息称催收公司CBC(北京)信用管理有限公司合肥分公司有员工4月6日被警方带走,涉及到服务方微众银行的微粒贷业务,后微众银行回应称目前没有该事件涉及我行的信息。

整个2022年,监管对微众银行的限制让微众银行融资变的更加困难。首先是央行等部门通过指示微众银行对核心产品“微粒贷”、“微业贷”等表外证券化业务进行整改,要求中国银行间市场交易商协会停止微众银行在该场所发行资产支持票据等方式,降低该行杠杆率,防止其野蛮扩张。

6月央行就要求中国银行间市场交易商协会停止微众银行在该场所发行资产支持票据,9月,证监会指令上海证券交易所停止微众银行在该所发行资产支持证券,停止资本无序扩张。

深圳银保监局公布的2022年深圳银行业消费投诉情况数据显示,2022年全年,微众银行累计消费投诉达4938件,同比增长3.8%,其中下半年投诉达2061件,贷款业务投诉量占比超过95%,消费者保护问题的短板明显。

总之,欲戴王冠必承其重,期待看到一个独立自主更加稳健的微众银行。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。