海外大涨,“映射”的交易逻辑?

摘要

年初以来,欧日股指连创新高、纳指也强势反弹。持续高强度加息的背景下,海外市场大涨的“底气”何在、又映射出了哪些值得关注的“交易逻辑”?本文分析,可供参考。

热点思考:海外大涨,“映射”的交易逻辑?

一问:年初以来的全球市场表现?欧日股指连创新高、美国股市强势反弹

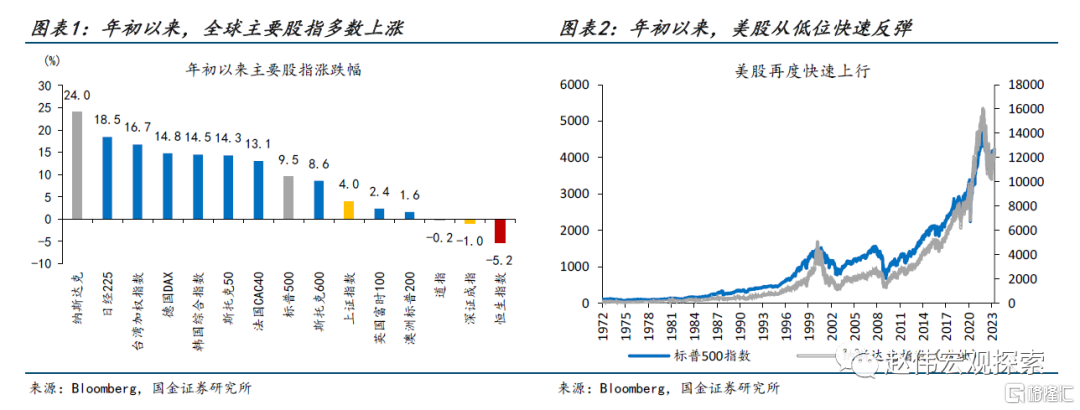

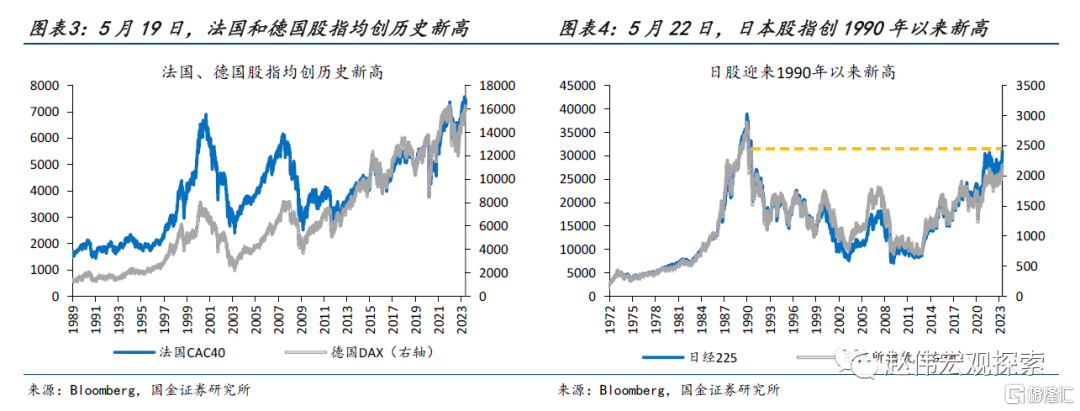

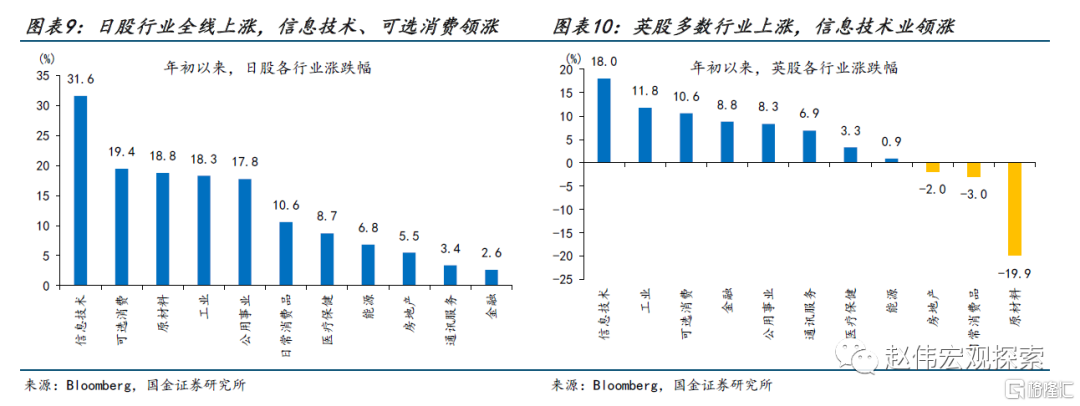

年初以来,海外发达国家股指表现亮眼,欧日股指相继创下新高,美国纳指也强势反弹。截至5月27日,纳指大涨24%,法国CAC40和德国DAX于5月19日双双创下历史新高,日经225也在不断刷新1990年以来的新高。结构上,海外发达国家市场中大盘股、成长股表现明显占优。行业层面,信息技术与可选消费业的表现尤为突出。

二问:海外市场普涨的原因?基本面的边际改善、“AI浪潮”下的估值抬升

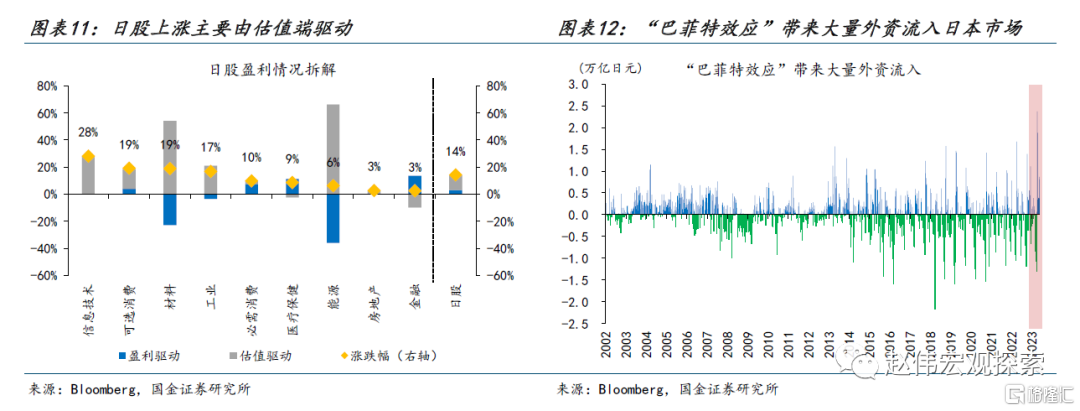

本轮日股上涨主要由估值驱动,背后有四方面支撑:1)日本经济基本面向好,一季度GDP增速1.2%、大超预期;2)植田上任后多次强调将维系政策宽松,融资成本极低;3)日经225中位市净率仅0.95,估值处于低位;4)3月31日,东证所引导公司治理,市场情绪提振。4月11日巴菲特访日后,4.7万亿日元的外资大量涌入,快速推升日股。

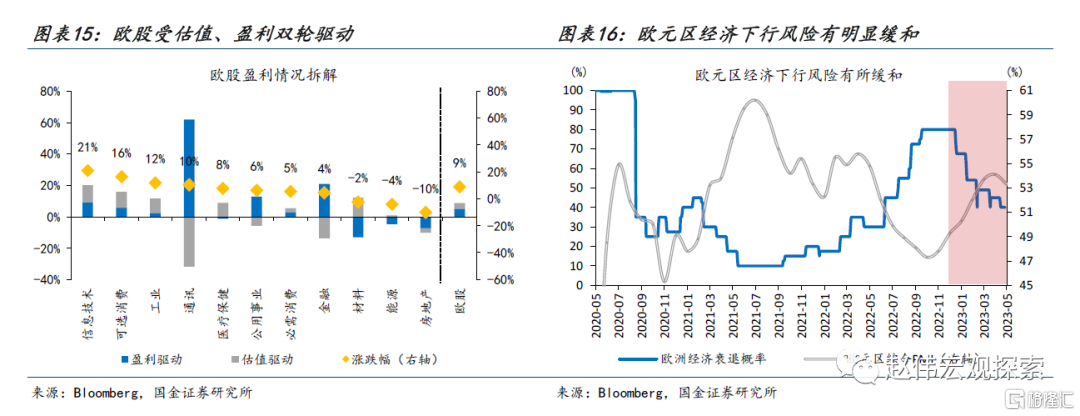

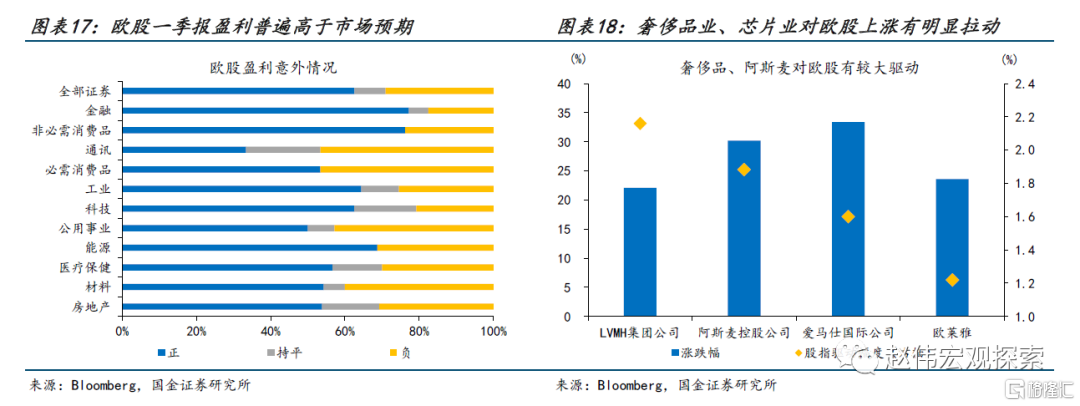

欧股受益于估值抬升、盈利向好的“戴维斯双击”。1)盈利端,欧股一季报普遍向好,斯托克600成分股中已发布业绩的299家公司,共187家业绩高于预期。2)估值端,一方面,经济下行压力缓和,市场情绪提振,欧洲经济衰退预期由年初的80%走低至40%;另一方面,奢侈品与芯片业预期大幅改善,合计拉动斯托克50指数抬升6.9%。

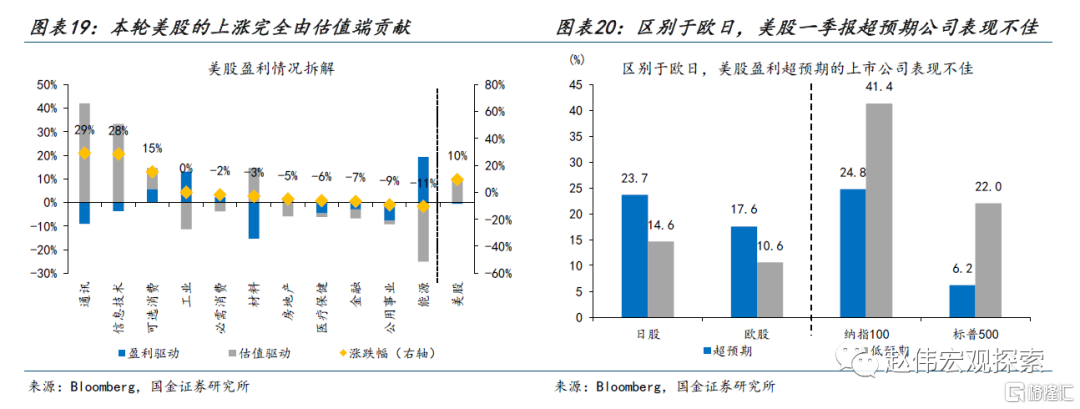

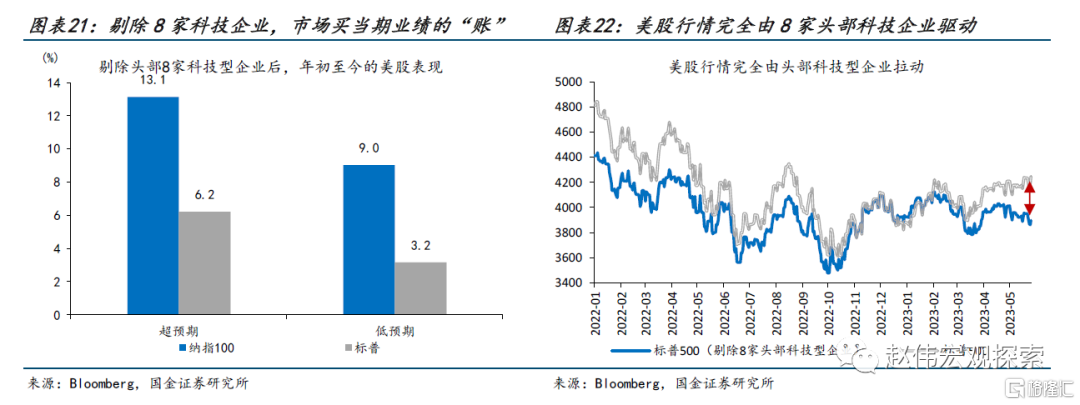

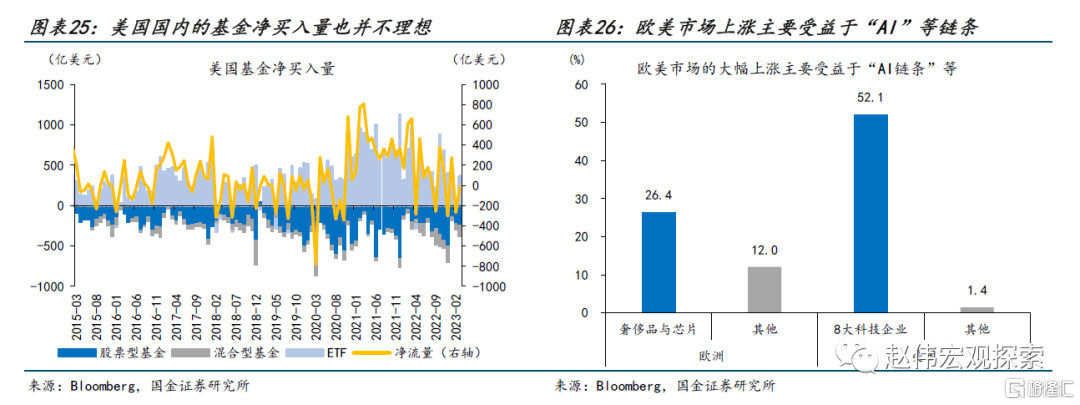

本轮美股的上涨完全由估值端贡献,8家头部科技企业是上涨的核心驱动。年初至今,美股上涨的同时、盈利反而下滑0.5%;“AI浪潮”中远期业绩指引大幅抬升的科技型企业“拔估值”是本轮行情的主要驱动。事实上,剔除8家头部科技企业后,年初以来标普500指数下跌0.1%;指数的上涨完全由这8家头部科技企业拉动。

三问:“映射”的交易逻辑?欧美市场仍存衰退“隐忧”,“日特估”定价资本效率抬升

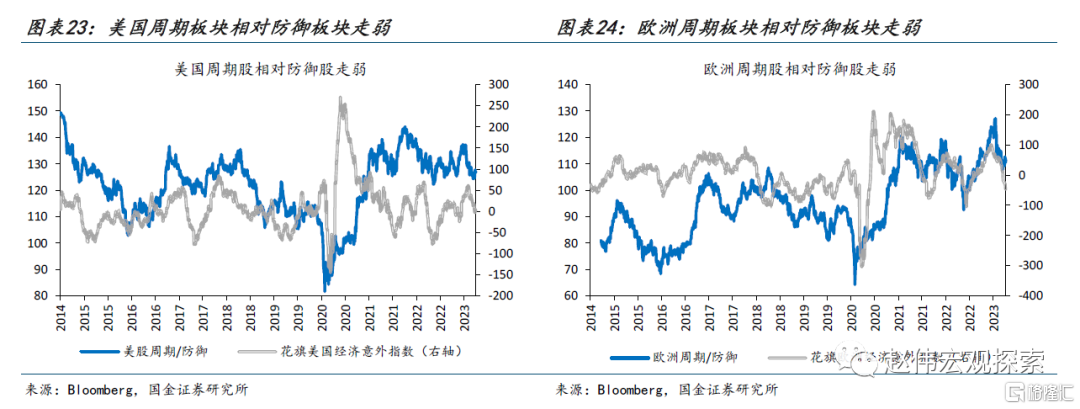

欧美市场行情结构性特征显著,周期板块滞涨、增量资金匮乏,已经透露出对经济基本面的隐忧。3月以来欧美周期板块相对防御性板块明显走弱,年初以来美股市场机构资金外流409亿美元,已在反映市场对欧美衰退的“担忧”。向后看,欧美经济“难逃衰退”,而历轮衰退,欧美股市的最低点均在步入衰退期后才出现,后续回调风险不容忽视。

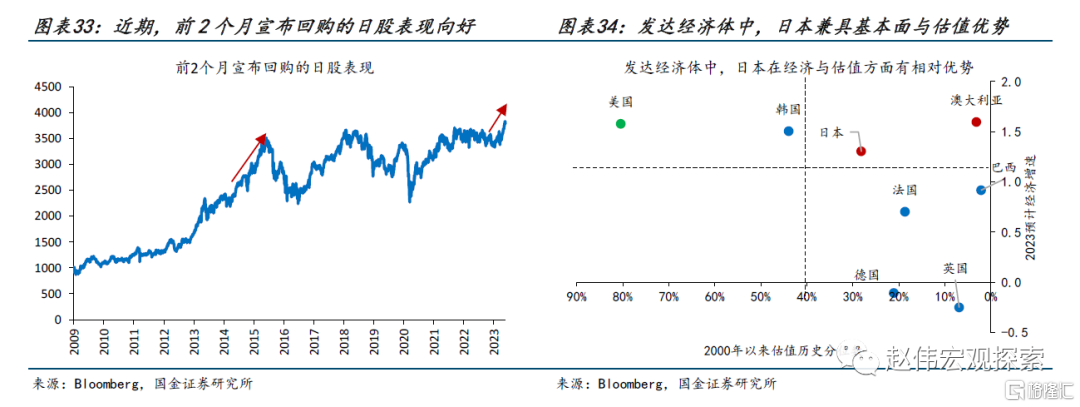

日股本轮普涨行情受益于经济修复、外资流入、政策支持,未来或仍有一定延续性。本轮日股并非政策支持下生拔估值;市净率0.5以下的个股仅上涨1.0%、明显滞涨,4月日股的回购率降至1.4%、“回购潮”尚未掀起。“日特估”实质是提升市场对回购等提高资本效率行为的定价;随着基本面修复、资本效率改善,日股有望迎来“戴维斯双击”。

风险提示

俄乌冲突再起波澜;大宗商品价格反弹;工资增速放缓不达预期

正文

一、热点思考:海外大涨,“映射”的交易逻辑?

年初以来,欧日股指连创新高、纳指也强势反弹。持续高强度加息的背景下,海外市场大涨的“底气”何在、又映射出了哪些“交易逻辑”?

一问:年初以来的全球市场表现?欧日股指连创新高、美国股市强势反弹

年初以来,海外发达国家股指表现亮眼,欧日股指相继创下新高,美国纳指也强势反弹。美股方面,截至5月27日,标普500和纳指分别大幅上涨9.5%和24.0%,均创下2022年8月以来新高。欧股方面,年初以来斯托克50指数和斯托克600分别大涨14.3%和8.6%;其中,法国CAC40和德国DAX指数于5月19日双双创下历史新高,年初以来分别上涨13.1%和14.8%。日股方面,日经225和东证指数正不断刷新1990年以来的新高,截至5月27日,二者分别上涨了18.5%和13.5%。

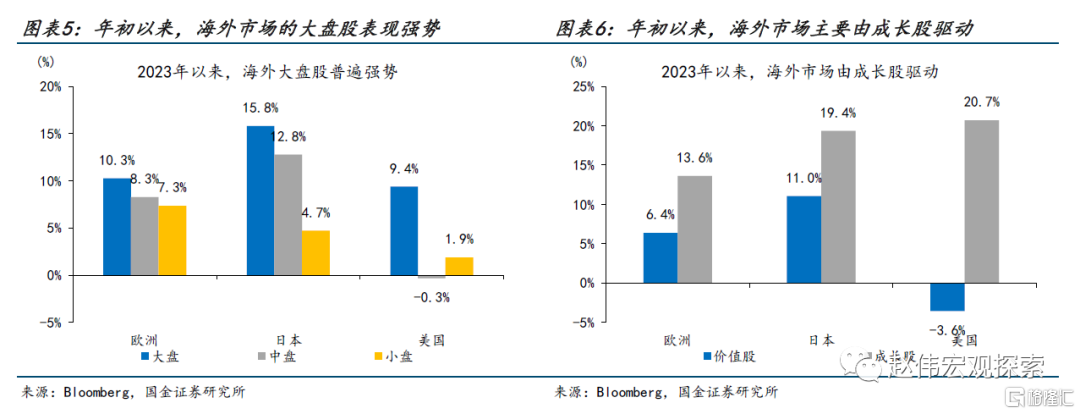

结构上来看,海外发达国家市场中大盘股、成长股表现明显占优。从市值来看,年初以来,海外市场大盘股 表现明显更为突出,欧洲、日本的大盘股分别上涨10.3%、15.8%,明显优于小盘股的7.3%、4.7%;这一分化在美国更为突出,美股大盘股大涨9.4%,而中小市值股票明显滞涨,分别变化-0.3%和1.9%。从风格来看,海外市场的主要驱动源自成长股 ,欧洲、日本的成长股分别上涨13.6%、19.4%,高于价值股的6.4%、11.0%;美股分化更为极端,成长股大涨20.7%的同时,价值股下跌3.6%。

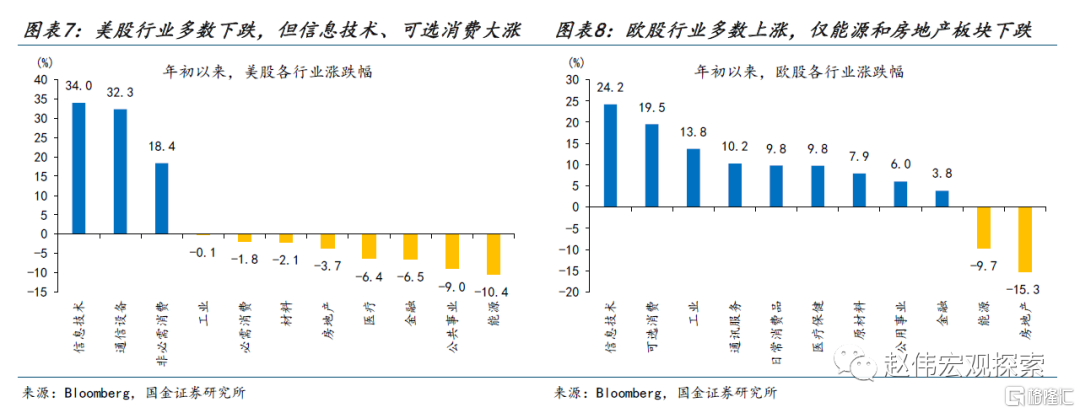

行业层面来看,美、欧、日市场中信息技术与可选消费业表现突出,而工业、金融、通讯等行业在市场间有所分化。就共性而言,美、欧、日股市中,信息技术、可选消费均表现突出;而随着能源价格回落与加息持续进行,能源业、房地产业表现均受拖累。分化主要在工业、金融、通讯业中呈现:1)欧股、日股中工业分别实现12.1%和17.7%的涨幅,而在美股中下跌0.1%;2)欧、美、日市场的金融股表现均受银行业危机不同程度的冲击,仅英国市场一枝独秀,金融板块大涨8.8%;3)“AI+”热潮的拉动下,通信服务在美、欧市场分别大涨32.3%、10.2%,而在日本市场则表现低迷,仅上涨3.4%。

二问:海外市场普涨的原因?基本面的边际改善、“AI浪潮”下的估值抬升

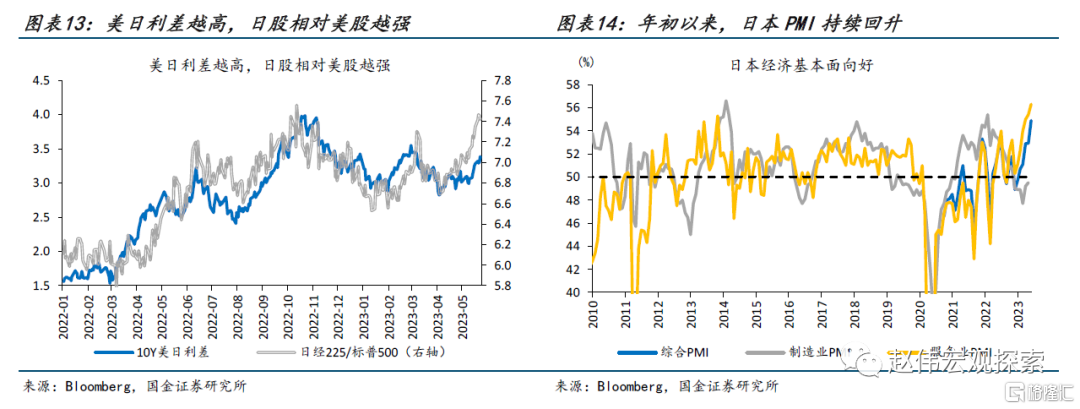

历史回溯来看,美国经济衰退期油价均有一跌。经济基本面向好、流动性维系宽松、估值水平较低、政策的支持引导,是日股持续走高的“底气”;而“巴菲特效应”下外资的加速流入,则起到了“催化”作用。本轮日股上涨主要由估值驱动,背后有四方面支撑:1)日本经济基本面向好,一季度GDP增速1.2%、大超预期,制造业PMI自2月以来持续回升;2)植田上任后,多次强调将维系政策宽松,极低的融资成本吸引资金抬升杠杆;3)截至5月27日,日经225指数中位市净率仅0.95,远低于其他市场;4)3月31日,东证所出台《关于实现关注资金成本和股价经营要求》,提振市场情绪。4月11日巴菲特访日后,4.7万亿日元的外资大量涌入,快速推升日股。

欧股受益于估值抬升、盈利向好的“戴维斯双击”,经济下行风险缓和、一季报业绩向好、奢侈品与芯片业预期大幅改善。年初以来,MSCI欧股指数9%的涨幅中,盈利端、估值端分别贡献了42%、58%,为典型的“双轮驱动”式上涨。1)盈利端,欧股一季报普遍向好,斯托克600成分股中已发布业绩的299家公司,共187家业绩高于预期,可选消费、通讯、科技业盈利分别高出预期29%、16%、11%。2)估值端,一方面,经济下行压力缓和,市场情绪提振,欧洲经济衰退预期由年初的80%走低至40%,前瞻指标PMI也极具韧性;另一方面,奢侈品与芯片业预期大幅改善,合计拉动斯托克50指数抬升6.9%。

区别于欧日股市,本轮美股的上涨完全由估值端贡献,8家头部科技企业是上涨的核心驱动。年初至今,美股上涨的同时、盈利下滑0.5%,估值对于通讯、信息技术、可选消费等行业的驱动尤为明显,三行业估值分别抬升42%、33%、9%。区别于欧日,本轮美股行情中,一季报业绩超预期的公司市场表现反而更弱;标普500成份股中业绩超预期、低预期的上市公司年初以来分别上涨6%、22%。背后的原因在于,“AI浪潮”下头部科技企业的远期业绩指引大幅抬升,当期业绩的重要性反而有所弱化。事实上,剔除8家头部科技企业后,年初以来标普500指数下跌0.1%;指数的上涨完全由这8家头部科技企业拉动。

三问:“映射”的交易逻辑?欧美市场仍存衰退“隐忧”,“日特估”定价资本效率抬升

本轮欧美市场行情的结构性特征显著,周期板块滞涨、增量资金匮乏,已经透露出对经济基本面的隐忧。一方面,历史回溯来看,历次欧美经济走弱时,均会出现周期板块相对防御板块的滞涨;剥离科技股、奢侈品等公司的扰动,3月以来,伴随经济意外指数的走弱,欧美周期板块相对防御性板块明显走弱,市场已经反映对欧美经济衰退的“担忧”。另一方面,本轮欧美市场的行情中,缺乏增量资金的注入,美股外资流出407亿美元,国内市场上,股票型基金、混合型基金、ETF也合计净卖出2亿美元。“衰退”隐忧下的存量资金博弈,结构性行情愈演愈烈,美欧头部企业分别大涨52%、26%,其他成分股则相对滞涨。

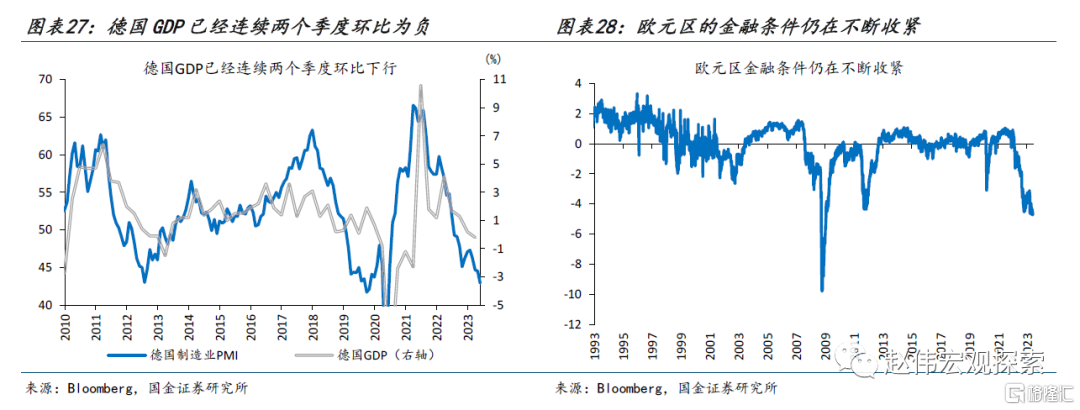

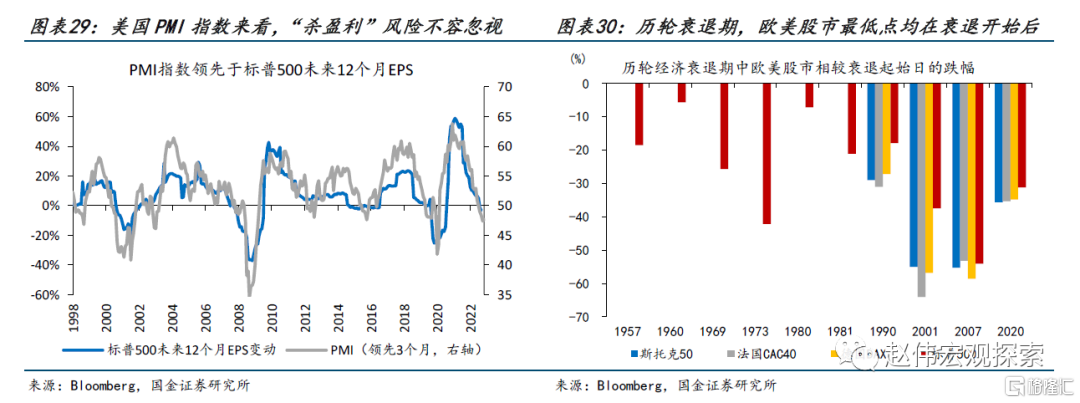

向后看,欧美经济“难逃衰退”,“杀盈利”下的市场回调风险值得关注。欧洲方面,经济“火车头”德国“失速”、GDP连续两个月分别环比负增长0.5%、0.3%,叠加不断收紧的金融条件、粘性通胀下加息的延续,欧洲经济仍面临较大的下行压力。美国方面,领先标普500未来12个月EPS约一个季度的PMI指数已经连续6个月低于荣枯线,美国企业“杀盈利”压力也自3月以来持续显现、未来12个月EPS迄今已回落1.8%;历史回溯来看,美股在经济衰退期“杀盈利”从未“缺席”。而历轮经济衰退期,欧美股市的最低点也均在经济步入衰退期后才会出现,后续回调风险不容忽视。

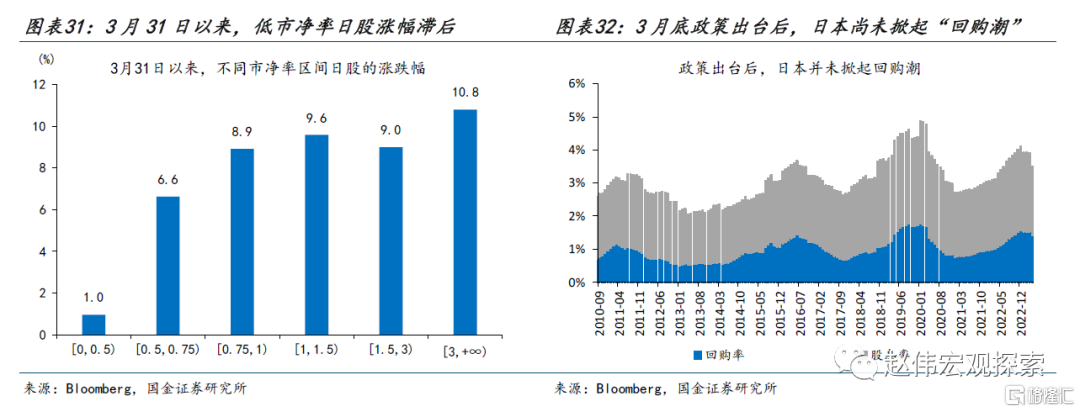

区别于欧美,日股本轮的普涨行情受益于经济修复、外资流入、政策支持,未来仍有一定延续性。3月31日东证所出台的《关于实现关注资金成本和股价经营要求》要求主板市场和标准市场的上市公司提高企业价值与资本效率,并强烈敦促“破净股”对改进措施进行披露。然而,3月31日以来,市净率0.5以下的个股、0.5-1的个股分别上涨1.0%、6.6%,明显滞涨;同时,4月日股的回购率降至1.4%,“回购潮”尚未掀起。由此可见,“日特估”实质是提升市场对回购等提高资本效率行为的定价。随着经济基本面的修复、政策支持下日企资本效率的改善、全球相对吸引力的提升,日股有望迎来“戴维斯双击”。

经过研究,我们发现:

(1)年初以来,海外发达国家股指表现亮眼,欧日股指相继创下新高,美国纳指也强势反弹。截至5月27日,纳指大涨24%,法国CAC40和德国DAX于5月19日双双创下历史新高,日经225也在不断刷新1990年以来的新高。结构上,海外发达国家市场中大盘股、成长股表现明显占优。行业层面,信息技术与可选消费业的表现尤为突出。

(2)日股:经济基本面向好、流动性维系宽松、估值水平较低、政策的支持引导,是日股持续走高的“底气”;而“巴菲特效应”下外资的加速流入,则起到了“催化”作用。欧股受益于估值抬升、盈利向好的“戴维斯双击”,经济下行风险缓和、一季报业绩向好、奢侈品与芯片业预期大幅改善。区别于欧日股市,本轮美股的上涨完全由估值端贡献,8家头部科技企业是上涨的核心驱动。

(3)欧美市场行情结构性特征显著,周期板块滞涨、增量资金匮乏,已经透露出对经济基本面的隐忧。向后看,欧美经济“难逃衰退”,而历轮衰退,欧美股市的最低点均在步入衰退期后才出现,后续回调风险不容忽视。日股本轮普涨行情则受益于经济修复、外资流入、政策支持,未来或仍有一定延续性。本轮日股并非政策支持下生拔估值;市净率0.5以下的个股仅上涨1.0%、明显滞涨,4月日股的回购率降至1.4%、“回购潮”尚未掀起。“日特估”实质是提升市场对回购等提高资本效率行为的定价;随着基本面修复、资本效率改善,日股有望迎来“戴维斯双击”。

风险提示

1. 俄乌冲突再起波澜:2023年1月,美德继续向乌克兰提供军事装备,俄罗斯称,视此举为直接卷入战争。

2. 大宗商品价格反弹:近半年来,海外总需求的韧性持续超市场预期。中国重启或继续推升全球大宗商品总需求。

3. 工资增速放缓不达预期:与2%通胀目标相适应的工资增速为劳动生产率增速+2%,在全球性劳动短缺的情况下,美欧2023年仍面临超额工资通胀压力。

注:本文来自国金证券于2023年05月30日发布的证券研究报告:《海外大涨,“映射”的交易逻辑?》;报告分析师:赵伟 S1130521120002)、李欣越

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。