增量政策看什么?PSL

摘 要

当下内外交困的关键点在于资产负债表衰退压力与日俱增。市场期待增量政策的出台,还有什么可以做的增量政策?

基于目前资产负债表修复的现实约束,同时地方财力有所承压,PSL这一结构性金融工具再度运用的可能性在上升。

参考历史,PSL在修复居民资产负债表、扭转地产周期、改善政府财政约束方面发挥过重要作用,是一项一举多得的好工具。

对比2022年,9-11月PSL加大投放,12月至今,PSL缩量,基本对应债市调整和利率下行两个阶段,所以增量政策有还是没有,怎么运用,对于债市还是会有较大的影响,建议关注PSL以及土储专项债的可能性。

经济不好、地产疲弱,稳就业任务愈发突出,同时防风险的压力也不低,市场关注增量政策安排与落地可能。从历史经验来看,PSL是有可能再度运用的增量政策。

1.近期PSL情况如何?

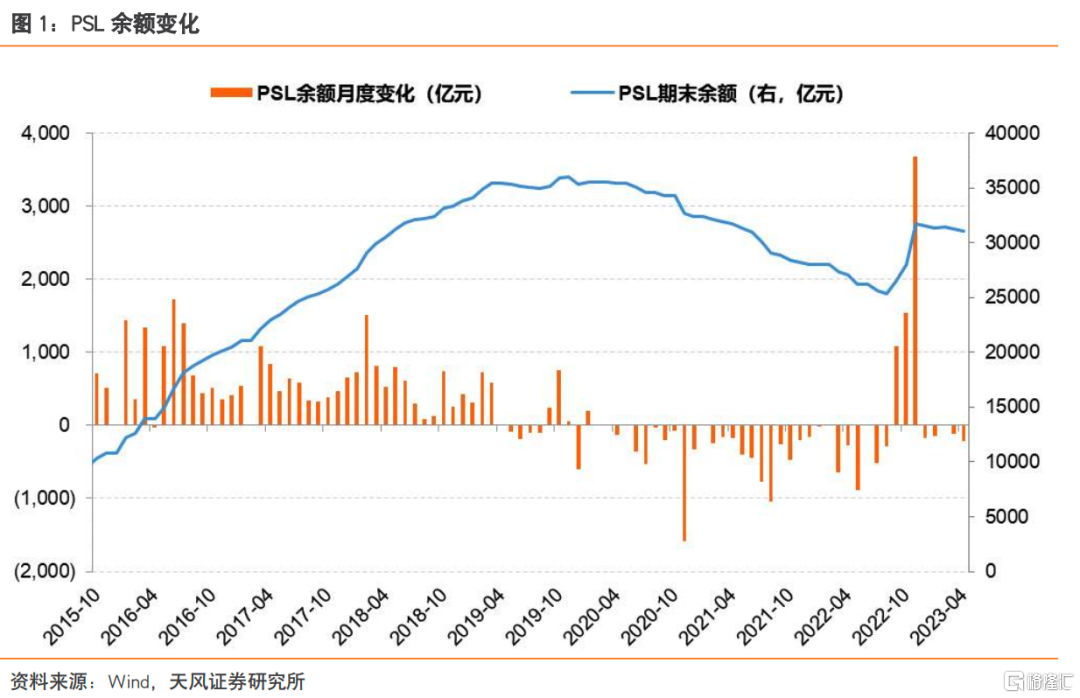

2022年9月-11月,PSL余额连续三个月大额正增长,分别净新增1082亿、1543亿、3675亿。但12月以来,未见PSL投放。

前期PSL放量,一是推动政策性金融机构对基建相关领域的信贷投放。2022年四季度货政报告指出,“运用抵押补充贷款支持开发性政策性金融机构为基础设施重点领域设立金融工具和提供信贷支持”,合理认定PSL资金是调增政策性银行信贷额度、安排专项金融工具后的进一步举措。

二是可能小部分涉及地产相关领域支持。2022年8月媒体披露由财政部、央行等牵头推进政策性银行提供专项借款,支持已售逾期难交付住宅项目建设交付。11月,央行副行长潘功胜称在前期“保交楼”专项借款的基础上,将再面向6家商业银行推出2000亿元“保交楼”贷款支持计划。此后央行出台稳地产金融十六条,明确要求做好“保交楼”金融服务。

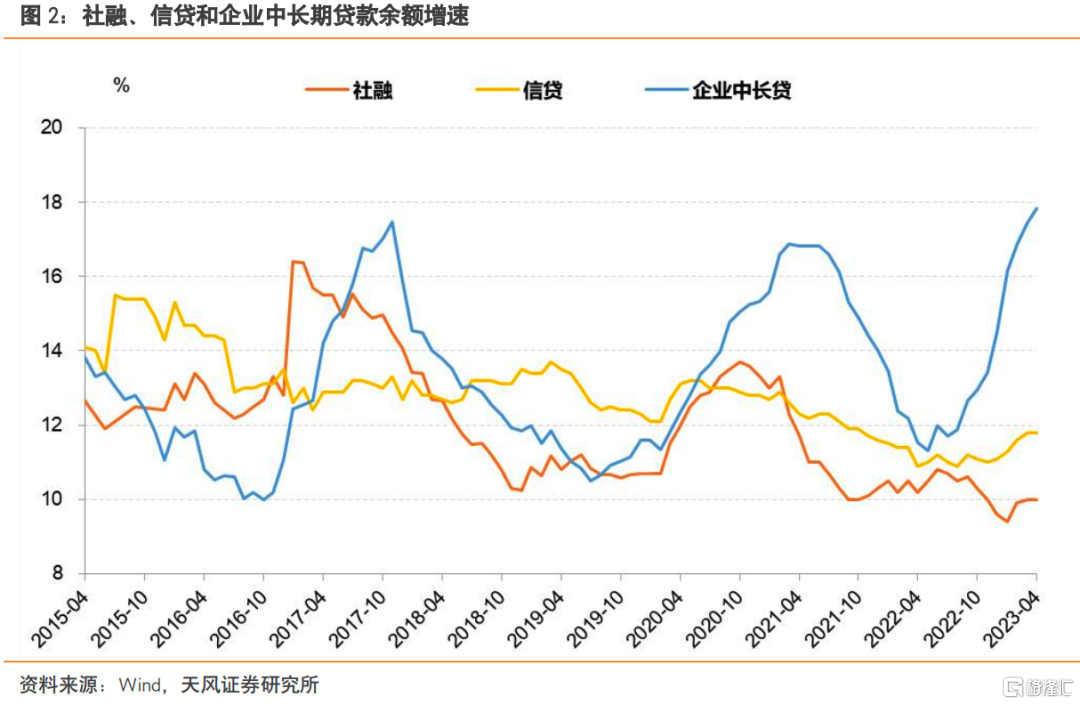

从结果来看,PSL提供了重要信用支撑,显著改善企业中长贷表现。去年四季度社融信贷整体增速有所回落情况下,企业中长贷仍保持明显增长,离不开PSL等相关政策工具发力。

但今年以来,PSL工具并未被继续大规模使用。

2.PSL能否引导资产负债修复?

当前经济问题来自多方面,地产库存高企,居民和企业同时深陷资产负债表衰退压力中,与此同时,地方政府财政收入受到土地出让金大幅下滑的影响,地方政府隐性债务风险上升。随着时间推移,居民的消费能力、企业的投资动力、地方政府的财政能力都受到诸多约束和限制。

如何解开这个困局?

参考历史,PSL在修复居民资产负债表、扭转地产周期、改善政府财政约束方面发挥过重要作用。

2015-2016年PSL发挥作用的抓手在于棚改货币化。

企业方面,可以通过房票或者货币安置款推动地产去库存。

政府方面,棚改推动土地出让增加财政收入,还可以通过发行棚改和土储专项债改善财政约束。

居民方面,货币形式的安置费使得现金流得到有效补充,资产负债表能力和购买力得到显著改善。

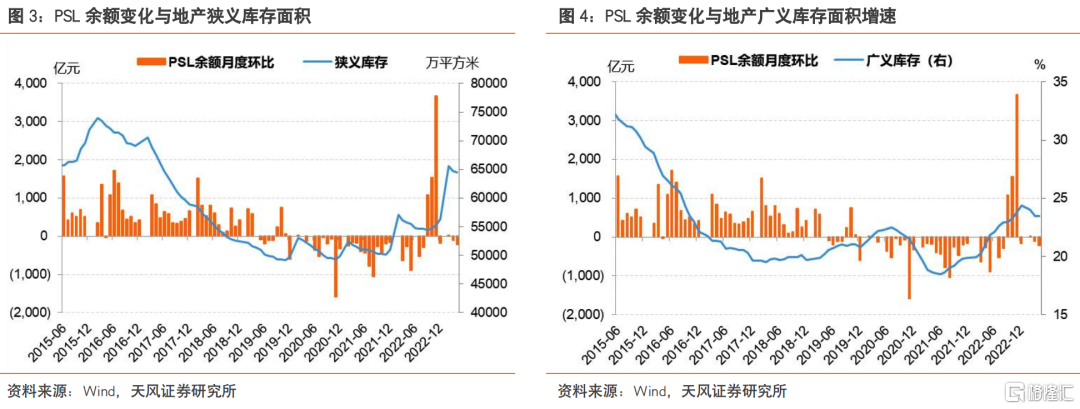

2015年6月地产库存处于高位且继续快速累库,随后PSL开始连续大规模投放,地产库存显著去化。

“PSL资金-棚改专项贷款-货币化安置”这个链条不仅有效补充居民资产负债缺口,使得居民资产负债表能力增强,同时助力房企去库存,改善房企现金流,也可以进一步改善地方政府的财政预算空间。

客观而言,PSL对于解决当下的宏观困境,确有助益。当然,着力点可以考虑落在城市更新上。

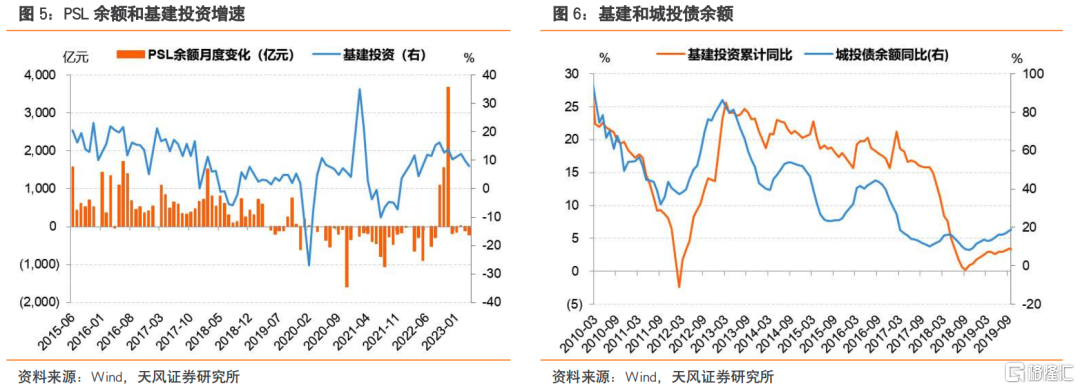

地产以外,2015-2017年基建保持较快增速,其中PSL也起到一定积极影响。

2015年10月起PSL投向领域扩大,操作对象扩大至三家政策行,资金可用于发放棚改、重大水利工程、人民币“走出去”项目等特定领域贷款。

2016年4月,央行印发《中国人民银行抵押补充贷款管理办法(试行)》,授权农发行可将PSL资金投向重大水利工程过桥贷款、水利建设贷款、棚户区改造贷款、农村公路贷款4个品种。根据央行拉萨支行进一步披露,PSL资金可支持国开行发放棚改贷款和地下管廊建设贷款、农发行发放上述4个品种、进出口行发放“黑字还流”贷款、军品贷款、国际产能合作和装备制造合作(含核电、铁路)贷款、“一带一路”相关贷款。

在PSL提供信用支持的过程中,有一个协同政策需要关注。

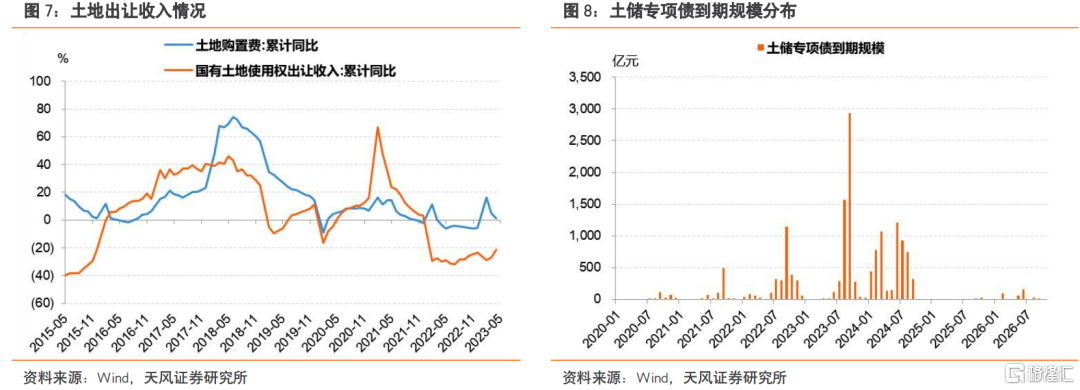

这就是土储专项债。

一度地方政府专项债中土储专项债占比达到较高比重,土储专项债是地方政府实现政府杠杆运作,支持实体的重要金融工具和财政手段,在PSL发力的同时,配合对地方政府隐性债务监管的推进,可以考虑恢复土储专项债,以强化地产等相关政策衔接,关键是改善地方政府的基金收入缺口,进一步打通政策传导路径。

3. PSL如果再度运用,债市怎么看?

当下内外交困的关键点在于资产负债表衰退压力与日俱增。市场期待增量政策的出台,还有什么可以做的增量政策?

基于目前资产负债表修复的现实约束,同时地方财力有所承压,PSL这一结构性金融工具再度运用的可能性在上升。

参考历史,PSL在修复居民资产负债表、扭转地产周期、改善政府财政约束方面发挥过重要作用,是一项一举多得的好工具。

对比2022年,9-11月PSL加大投放,12月至今,PSL缩量,基本对应债市调整和利率下行两个阶段,所以增量政策有还是没有,怎么运用,对于债市还是会有较大的影响,建议关注PSL以及土储专项债的可能性。

风 险 提 示

宏观经济走势不确定性,货币财政政策不确定性,市场走势不确定性

注:本文为天风证券2023年5月30日研报《增量政策看什么?PSL》,报告分析师:孙彬彬S1110516090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。