经济“透视”,来自资金的视角

摘要

年初以来,全社会融资规模创历史同期新高,“钱”都去哪儿了?本文从宏微观的角度交叉印证,敬请关注。

一问:融资全貌及特征?

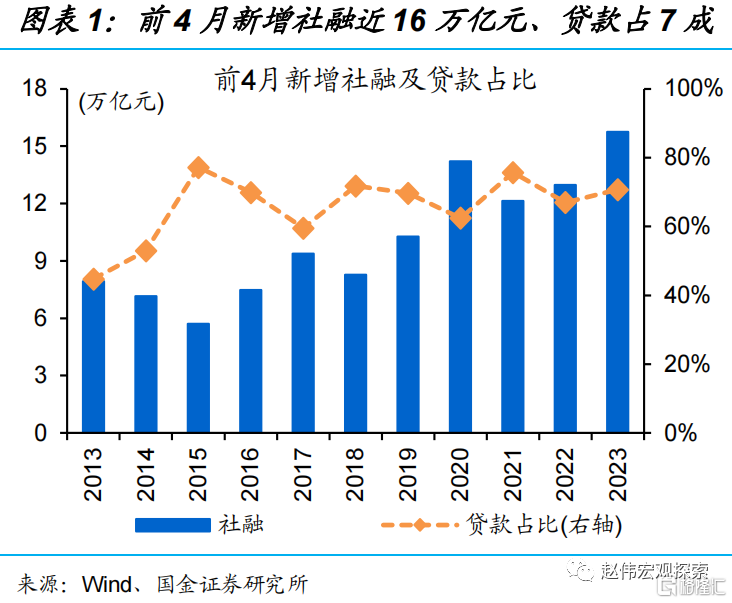

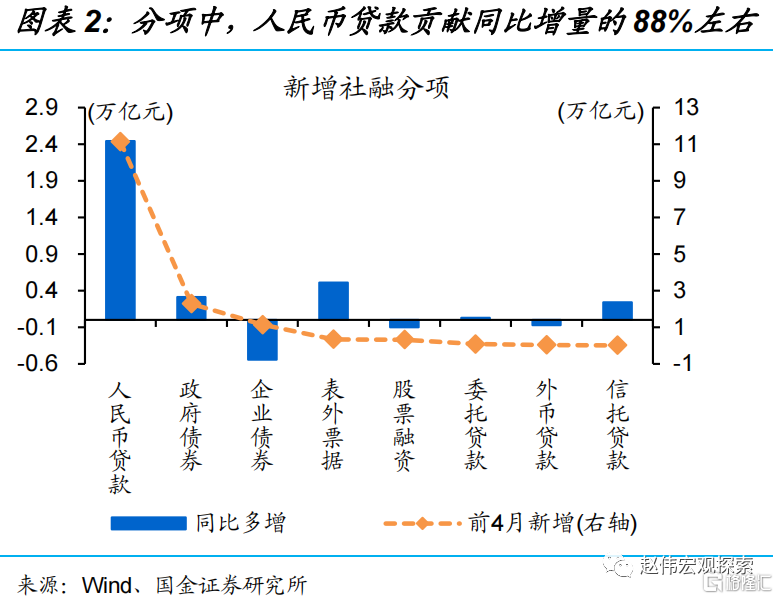

前4月新增社融近16万亿元、创历史同期新高,贷款贡献超7成。分项中,新增人民币贷款超11.1万亿元、占新增社融比重达70%以上,同比多增2.4万亿元、贡献社融同比增量的88%左右;政府债券同比略增0.3万亿元、与地方债发行前置等有关,企业债券同比少增近0.5万亿元,其他分项新增规模占社融比重不足5%。

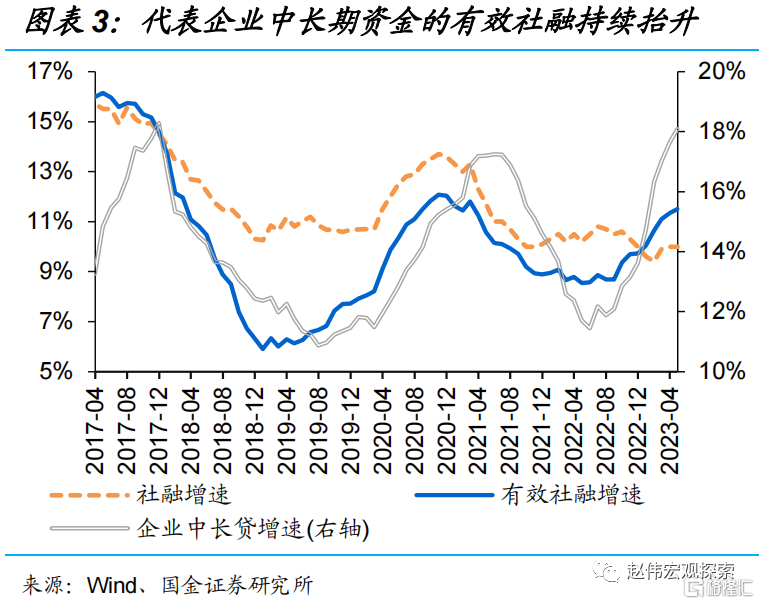

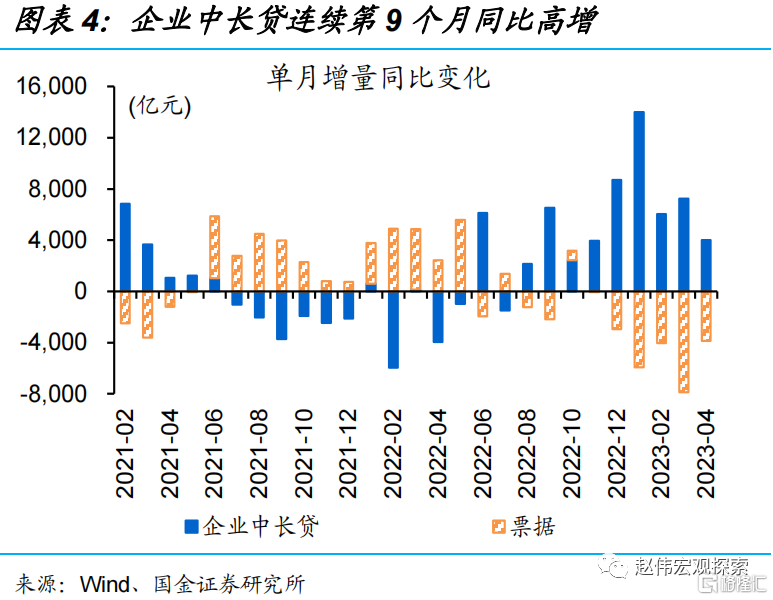

除总量高增外,结构也明显改善、企业中长贷连续9个月同比高增。信贷“放量”主因企业部门贡献、尤其是中长端,其中,企业中长贷单月新增规模自2022年8月以来持续创新高,带动企业中长贷增速自11.9%的阶段性低位抬升6.2个百分点至18.1%;同期,代表企业中长期资金的有效社融增速自8.7%上涨至11.5%左右。

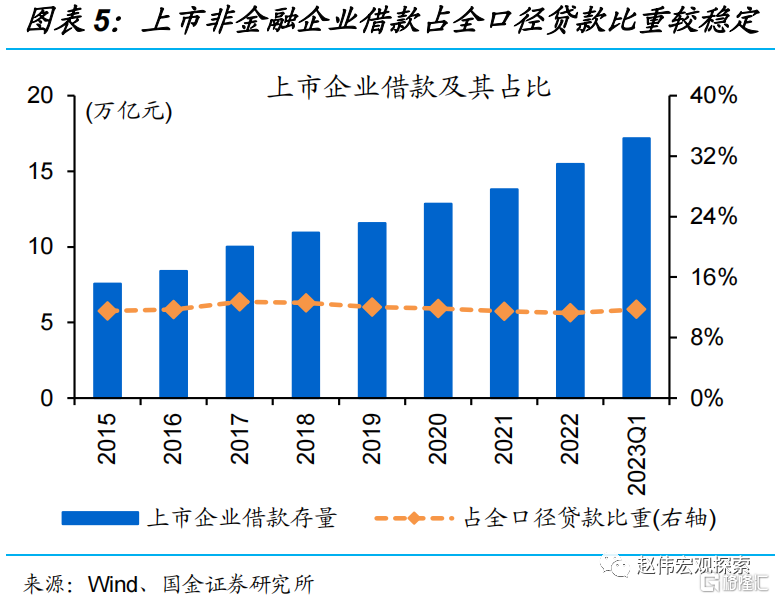

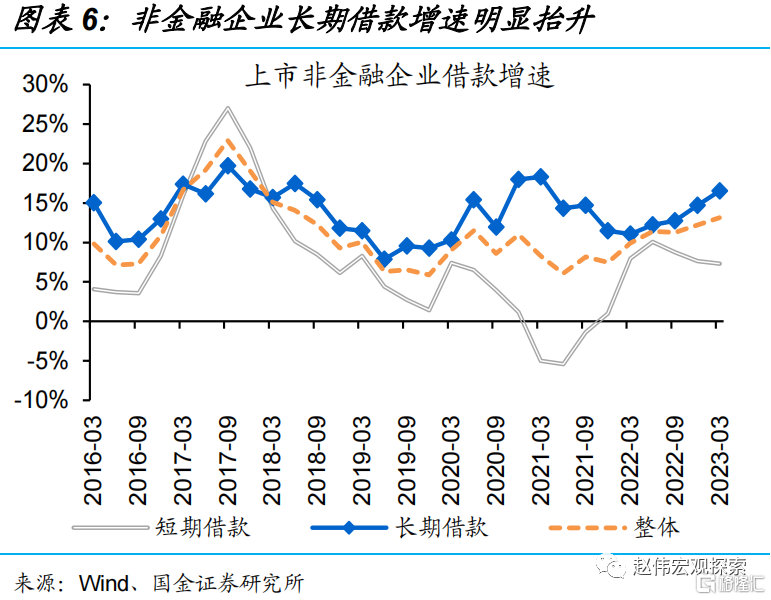

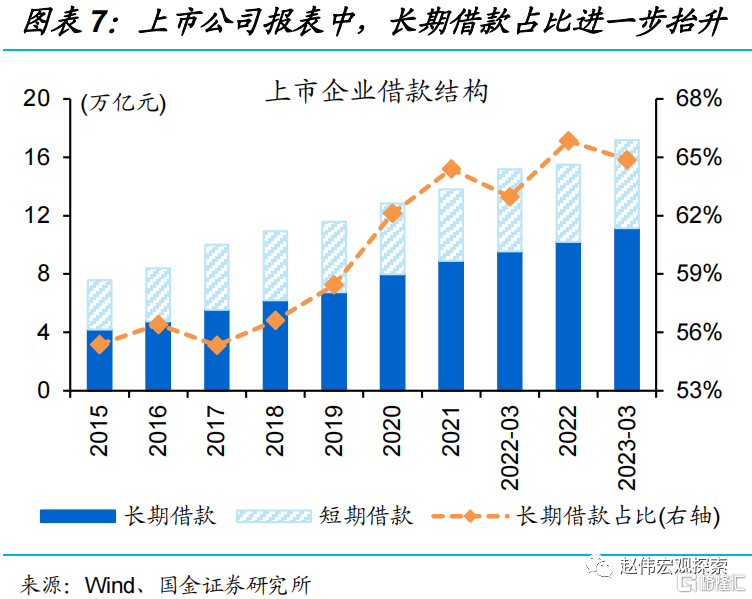

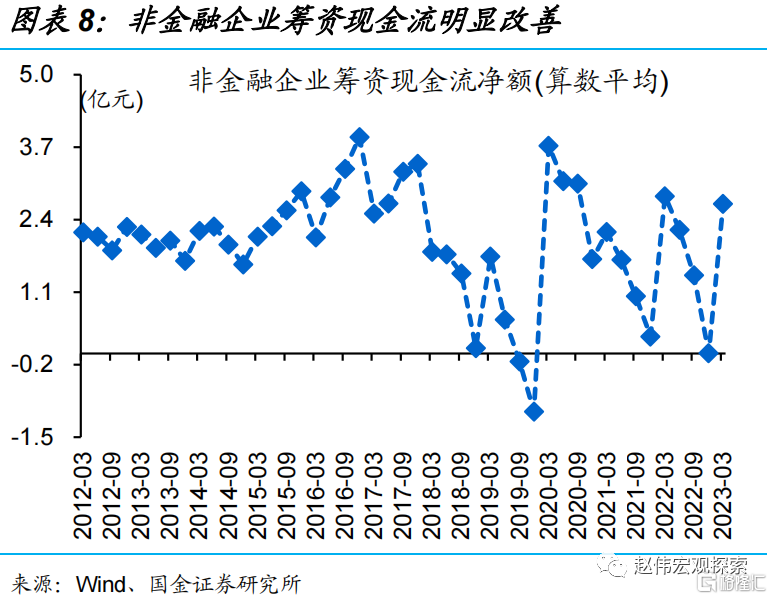

反映在报表上,企业借款高增、尤其是中长期,筹资现金流明显改善。可比口径下,上市非金融企业借款明显增长,尤其中长期借款增速较去年中回升4.3个百分点至16.5%、高于整体增速的13.1%。中长期借款增长,带动融资结构明显改善,截至一季度,长期借款占比同比回升1.9个百分点至65%左右;筹资现金流明显改善、处近年同期高位。

二问:“钱”都去哪了?

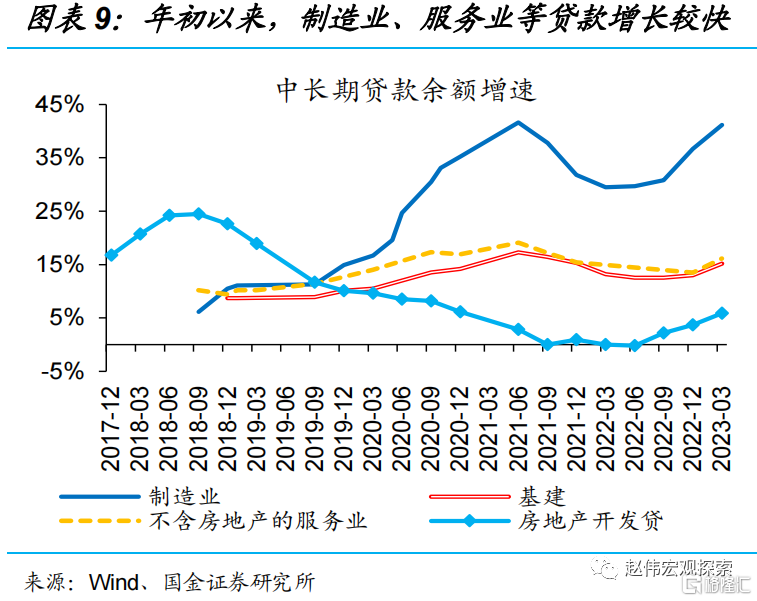

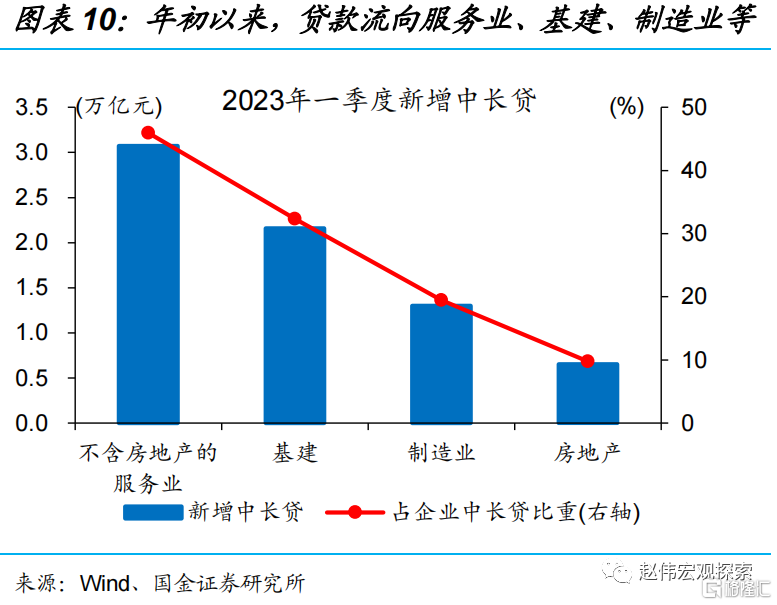

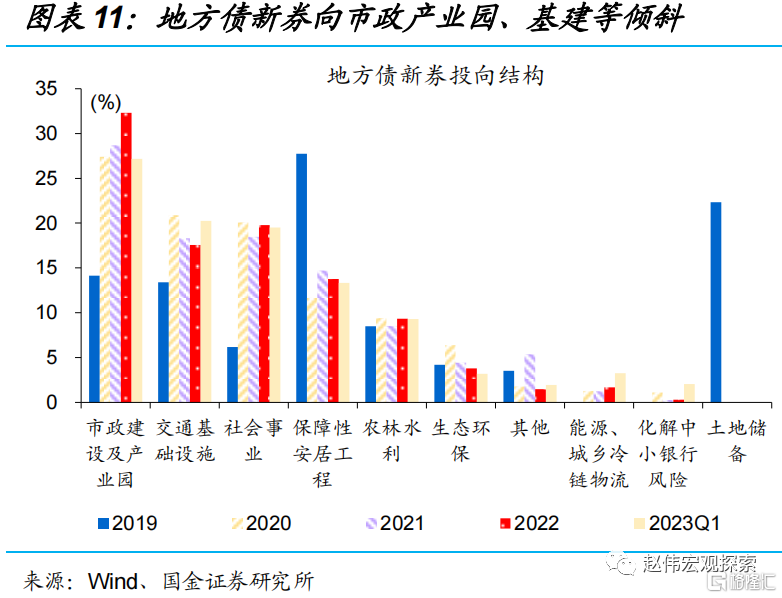

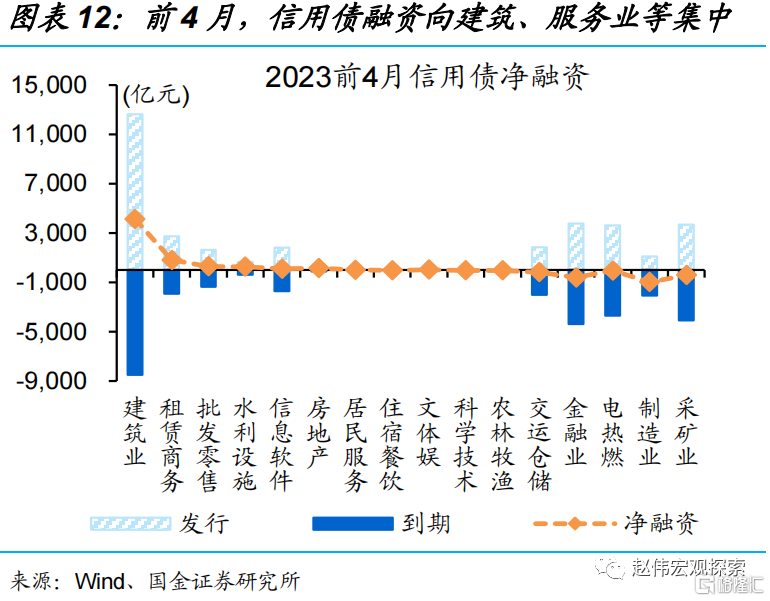

政策支持下,企业贷款向制造业、基建、服务业等倾斜,债券融资也呈现此类特征。一季度中长贷中,制造业增速达41.2%、较去年底回升4.5个百分点,不含房地产的服务业和基建均在15%以上。债券融资中,一季度地方债新券投向基础设施占比较去年抬升2.7个百分点;企业债融资偏弱,建筑业、租赁商务、批发零售和水利设施合计占比超8成。

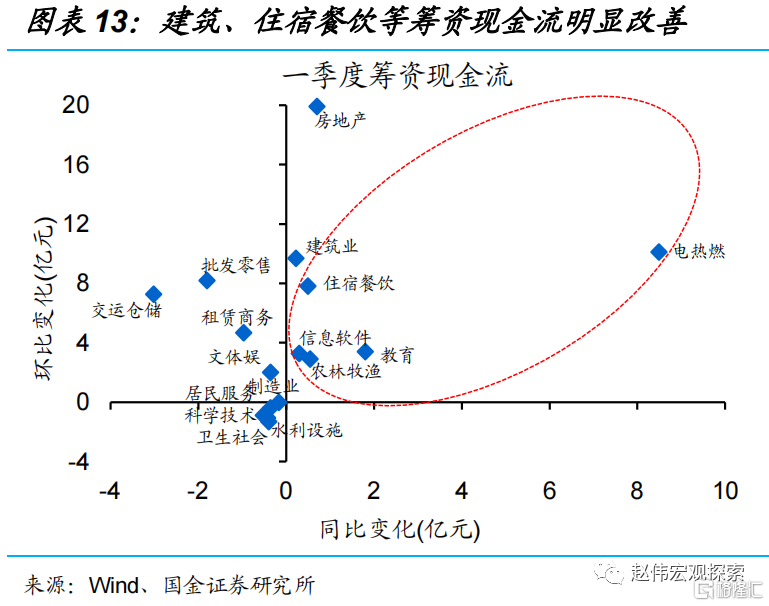

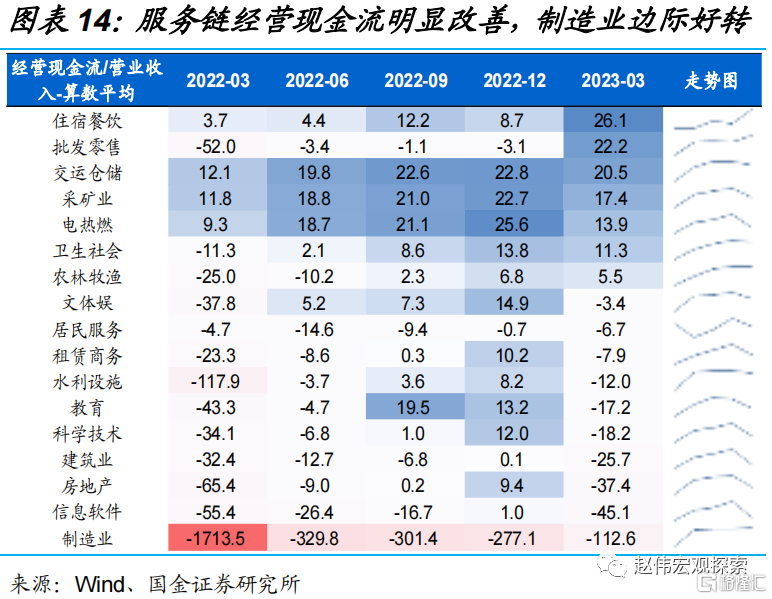

与总量相互印证,资金支持、叠加终端需求回升等,制造业、服务业等现金流边际回暖。反映在企业报表上,电热燃、建筑业等基建链,住宿餐饮等线下服务业,一季度筹资现金流无论是环比、还是同比均有明显改善。融资支持、叠加终端消费回暖等,部分行业经营现金流明显好转,尤其是住宿餐饮、批发零售等线下服务业,制造业等也延续改善。

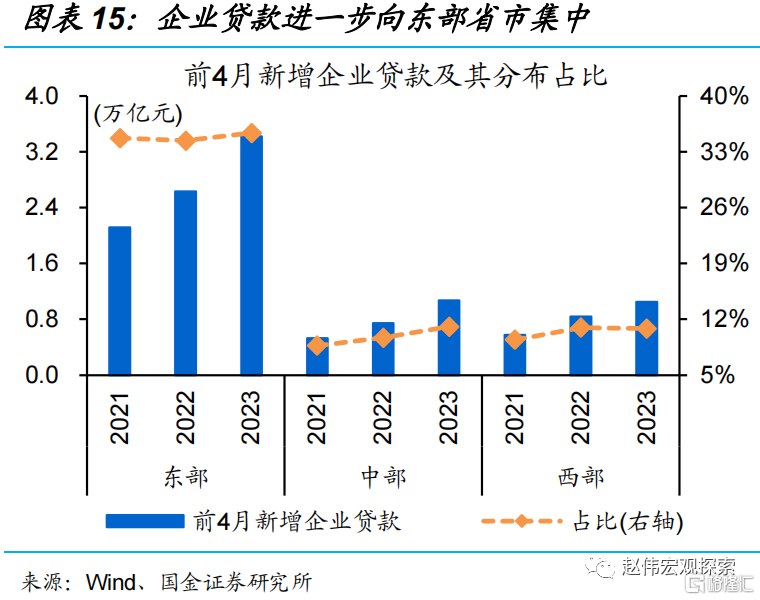

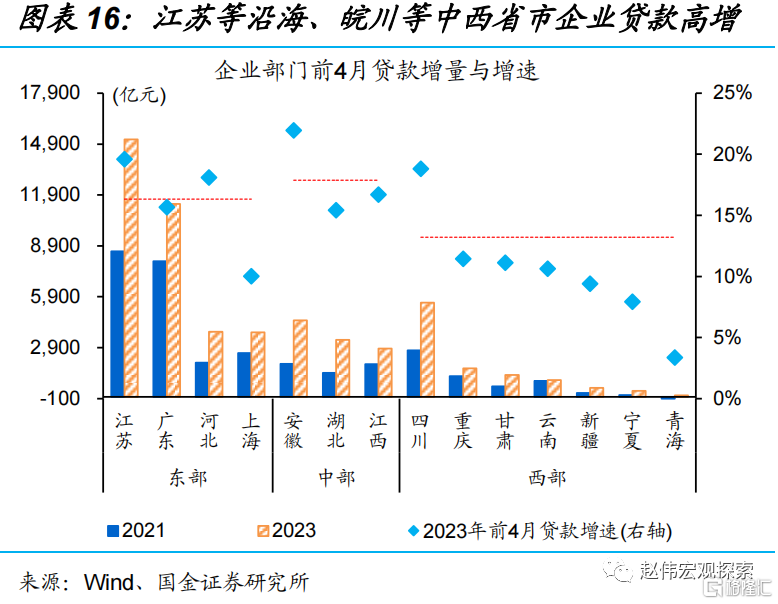

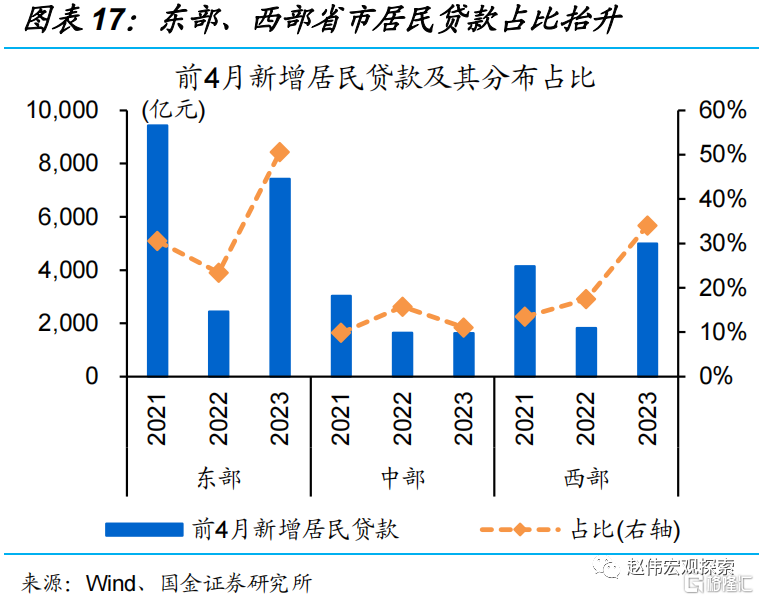

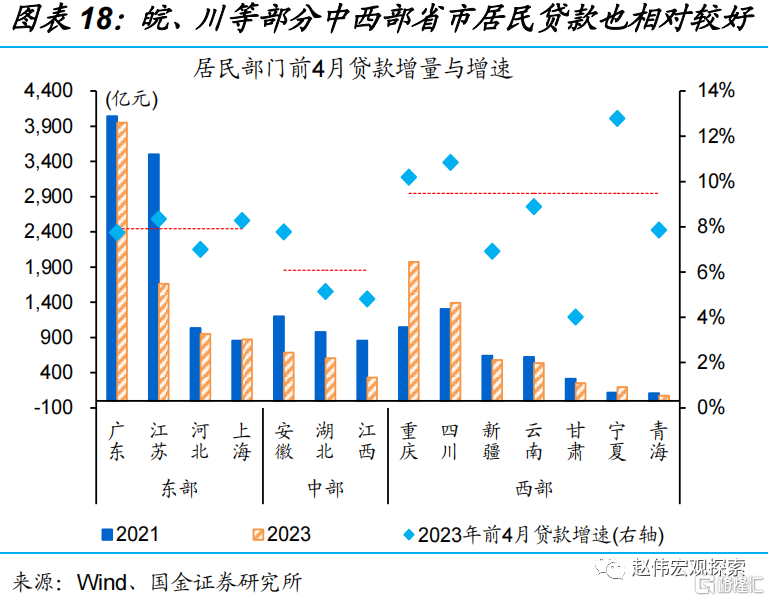

地域分布上,融资进一步向东部集中、尤其沿海地区,但皖、川等部分中西部省市表现也相对较好。前4月,企业贷款中,苏粤冀沪合计新增3.4万亿元,占全口径比重同比抬升1个百分点;西部整体占比回落,但四川增速高达19%、远高区域平均水平。居民贷款中,粤苏冀沪合计新增规模同比翻了两倍,但川渝等西部增长较快、增速在10%以上。

三问:融资特征,带来的经济效应?

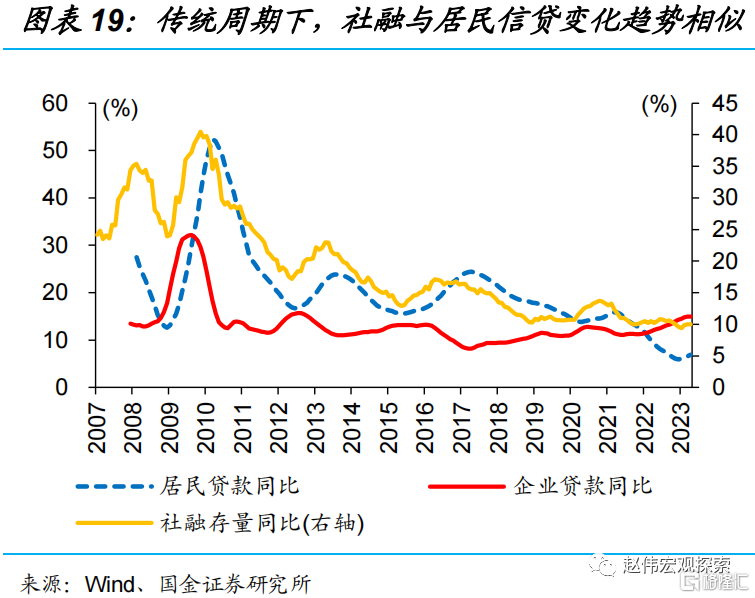

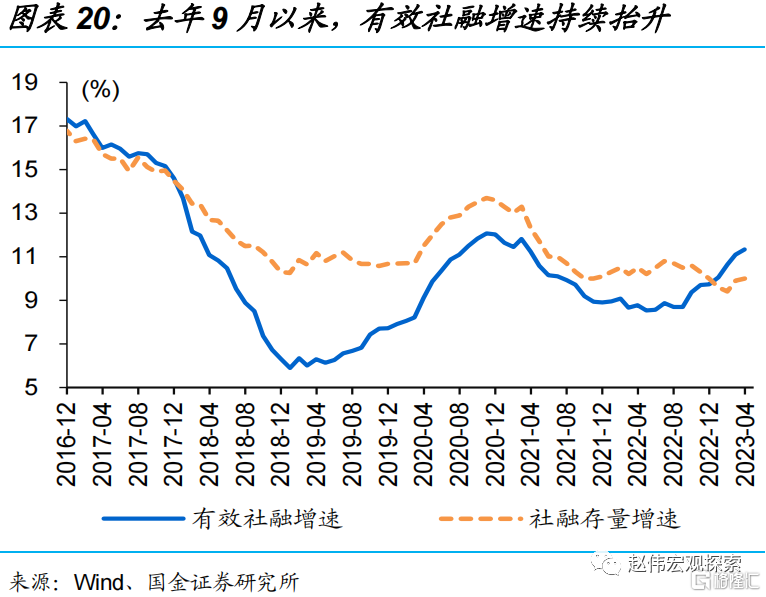

本轮信用派生驱动和表征不同过往、地产“缺位”拖累总体派生作用。传统周期,信用扩张以地产驱动为主,因而总体信用派生变化与居民信贷变化趋势类似;相较之下,当前稳增长以加大产业引导、基建托底协同,使得本轮信用修复主要靠企业融资扩张,有效社融从去年9月开始持续回升,而居民信贷一度拖累社融回落。

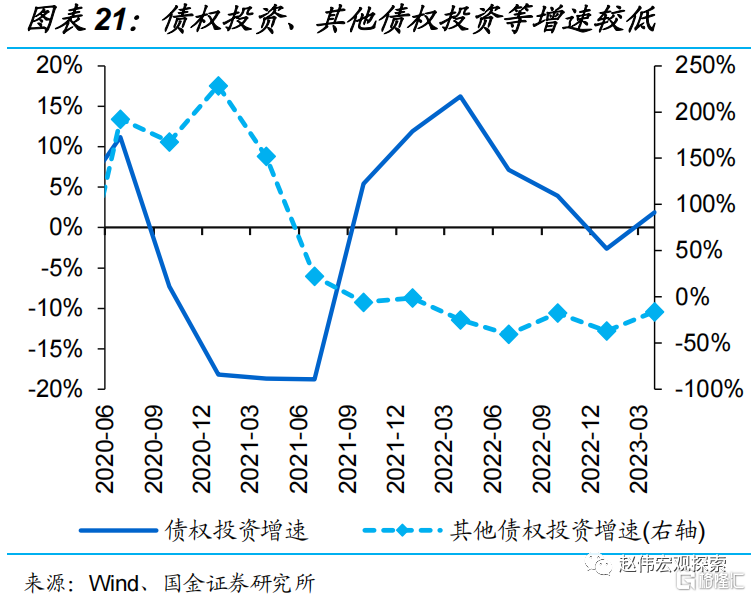

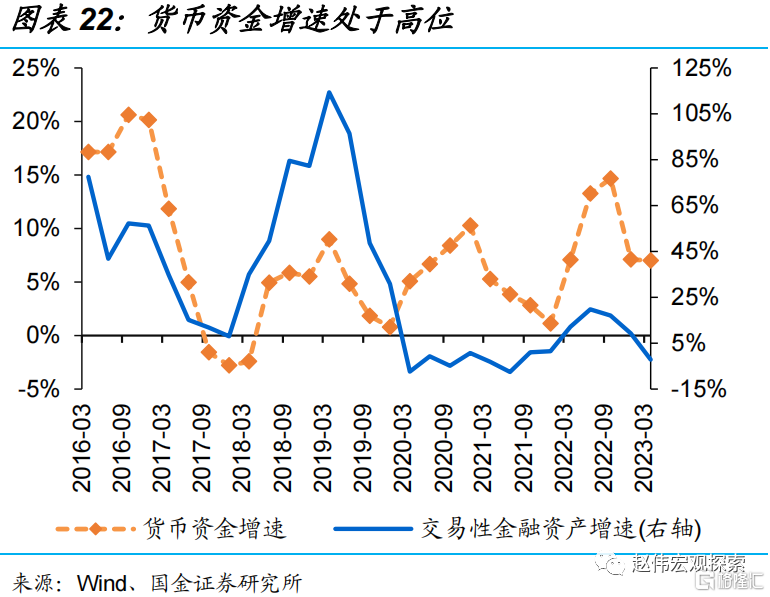

但资金“空转”加剧似乎是“幻象”,微观指标上亦有印证,企业报表中,交易性金融资产、债权投资等均未见扩张、甚至有所回落,货币资金增速处于相对高位。一季度非金融企业报表中,交易性金融资产、债权投资、其他债权投资等反映企业资金“买债购股”等报表科目,均处于收缩、或增长放缓阶段。相较之下,货币资金增速在一季度虽有季节性回落、但依然处于7%的高位。

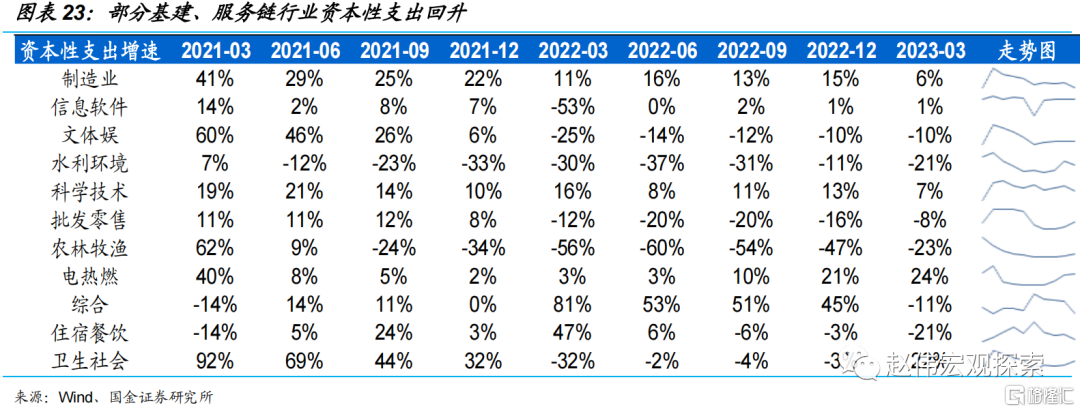

政策、资金支持下,部分行业的资本开支已有边际回升迹象,后续还待跟踪。现金流变化一般领先于资本开支,尤其是筹资或经营现金流改善的行业。比较典型的是,基建链和部分线下消费服务相关行业,例如,水利环境、电热燃资本开支增速自去年中明显回升,批发零售、卫生社会等行业从去年底以来边际抬升。

风险提示

经济修复和政策效果不及预期,资金空转加剧。

报告正文

一问:融资全貌及特征?

前4月新增社融近16万亿元、创历史同期新高,贷款贡献超7成。2023年1-4月新增社融合计15.8万亿元、创历史同期新高,同比多增约2.8万亿元。其中,新增人民币贷款超11.1万亿元、占新增社融比重达70%以上,同比多增2.4万亿元、贡献社融同比增量的88%左右;政府债券同比略增0.3万亿元、与地方债发行前置等有关,企业债券同比少增近0.5万亿元,其他分项新增规模占社融比重不足5%。

除总量高增外,结构也明显改善、企业中长贷连续第9个月同比高增。信贷“放量”主因企业部门贡献、尤其是中长端,其中,企业中长贷单月新增规模自2022年8月以来持续创新高,带动企业中长贷增速自11.9%的阶段性低位抬升6.2个百分点至18.1%;同期,代表企业中长期资金的有效社融增速自8.7%上涨至11.5%左右。

反映在企业报表上,企业借款高增、尤其是中长期,筹资现金流明显改善。上市非金融企业借款余额占全口径贷款自2015年来稳定在12%左右,具有一定代表性。可比口径下,企业借款明显增长,尤其是中长期借款增速较去年中回升4.3个百分点至16.5%、高于整体增速的13.1%。中长期借款增长,带动融资结构明显改善,截至一季度,长期借款占比同比回升1.9个百分点至65%左右。融资改善直接放映在企业报表上,筹资现金流明显改善、处于近年同期高位。

二问:“钱”都去哪儿了?

政策支持下,企业贷款向制造业、基建、服务业等倾斜,债券融资也呈现此类特征。一季度,制造业中长贷增速达41.2%、较去年底回升4.5个百分点,不含房地产的服务业和基建中长贷增速均在15%以上;增量占比中,不含房地产的服务业、基建和制造业新增中长贷分别达46%、32.3%和19.5%。除贷款外,债券融资也呈现类似特征,其中,一季度地方债新券投向市政产业园占比居首,基础设施占比较去年抬升2.7个百分点;企业债整体融资偏弱,建筑业、租赁商务、批发零售和水利设施合计占比超8成。

与总量相互印证,资金支持、叠加终端需求回升等,制造业、服务业等现金流边际回暖。反映在企业报表上,电热燃、建筑业等基建链行业,住宿餐饮、教育等线下服务业行业,一季度筹资现金流无论是环比、还是同比均有明显改善,批发零售、租赁商务一季度筹资现金流环比明显好转。融资支持、叠加终端消费回暖等,部分行业经营现金流明显好转,尤其是住宿餐饮、批发零售等线下服务业,制造业等也延续改善。

地域分布上,企业贷款进一步向东部集中,尤其是苏粤等沿海省市,皖川等中西部省市企业贷款明显高增。分地区来看,企业贷款向东中部集中,苏粤冀沪四省市前4月合计新增3.4万亿元,占全口径企业贷款35%、同比抬升1个百分点;中部皖鄂赣三地合计新增1.1万亿元、占全口径企业贷款比重同比抬升1.4个百分点至11.1%;西部整体企业贷款占比回落,但四川企业贷款增速高达19%、远高于区域平均水平的13%。

和企业端相一致的是,居民贷款也呈现向东部倾斜的特征,但皖川等部分中西部省市居民贷款也相对较好。东部四省市、粤苏冀沪四省市,前4月合计新增居民贷款7400亿元以上、同比翻了两倍,占全口径居民贷款的一般以上、同比抬升超27个百分点;中部皖鄂赣三省合计新增居民贷款1600亿元以上、占全口径居民贷款比重同比回落5个百分点;西部多个省市居民贷款明显增长,尤其是重庆、四川等地,前4月居民贷款增速均在10%以上、高于区域平均增速的9%左右。

三问:融资特征,带来的经济效应?

本轮信用派生驱动和表征不同过往、地产“缺位”拖累总体派生作用。传统周期下,信用扩张以房地产驱动为主,居民贷款增长明显快于企业,因而总体信用派生变化与居民信贷变化趋势类似;相较之下,当前稳增长以加大产业引导、基建托底协同,使得本轮信用修复主要靠企业融资扩张,有效社融从去年9月开始持续回升,而居民信贷一度拖累社融回落(详情参见《通缩讨论,可以休矣》)。

但资金“空转”加剧似乎是“幻象”,微观指标上亦有印证,企业报表中,交易性金融资产、债权投资等均未见扩张、甚至有所回落,货币资金增速处于相对高位。与总量指标相互印证的是,一季度非金融企业报表中,交易性金融资产、债权投资、其他债权投资等反映企业资金“买债购股”等报表科目,均处于收缩、或增长放缓阶段。相较之下,货币资金增速在一季度虽有季节性回落、但依然处于7%的高位。

政策、资金支持下,部分行业的资本开支已有边际回升迹象,后续还待跟踪。现金流变化一般领先于资本开支,尤其是筹资或经营现金流改善的行业。截至2023年一季度,部分行业资本开支增速已有企稳回升迹象,比较典型的是,基建链和部分线下消费服务相关行业,例如,水利环境、电热燃资本开支增速自去年中明显回升,批发零售、卫生社会等行业从去年底以来边际抬升。

经过研究,我们发现:

1. 前4月新增社融近16万亿元、创历史同期新高,贷款贡献超7成,除总量高增外,结构也明显改善、企业中长贷连续9个月同比高增。反映在报表上,企业借款高增、尤其是中长期,筹资现金流明显改善。

2. 政策支持下,企业贷款向制造业、基建、服务业等倾斜,债券融资也呈现此类特征。与总量相互印证,资金支持、叠加终端需求回升等,制造业、服务业等现金流边际回暖。地域分布上,融资进一步向东部集中、尤其沿海地区,但皖、川等部分中西部省市表现也相对较好。

3. 大规模资金投放下,是否存在“空转”,非银存款并未大幅增长等从总量上证伪此类观点。微观指标上亦有印证,企业报表中,交易性金融资产、债权投资等均未见扩张、甚至有所回落,货币资金增速处于相对高位。政策、资金支持下,部分行业的资本开支已有边际回升迹象,后续还待跟踪。

风险提示

1、经济修复和政策效果不及预期。

2、资金空转加剧。

注:本文选自国金证券于2023年05月29日发布的《经济“透视”,来自资金的视角》,证券分析师:赵伟(执业S1130521120002)zhaow@gjzq.com.cn

杨飞(执业S1130521120001)yang_fei@gjzq.com.cn

马洁莹(执业S1130522080007)majieying@gjzq.com.cn

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。