从拉尼娜到厄尔尼诺,大宗商品影响几何?

摘要

持续三年之久的拉尼娜现象已于2023年4月末结束,ENSO指标回归中性状态。但根据WMO预计,由于ENSO监测指标正在向厄尔尼诺方向倾斜,2023年夏季出现厄尔尼诺的概率逐渐抬升。虽然2020-2022年连续发生的拉尼娜气候对于全球变暖的趋势有一定缓和作用,但在2022年的6-7月,全球多地仍出现了大范围高温热浪,全球平均气温仍达到近143年的第六高。通常厄尔尼诺气候与拉尼娜相反,会大概率加速全球气候变暖,因此尽管当前ENSO处于中性条件,但4月以来,东南亚大部分国家和地区气温已突破40℃,接连刷新了历史同期最高气温纪录,这不得不让市场对今夏厄尔尼诺事件的影响更为担忧。本篇报告通过对历史数据的回顾,有针对性的总结了厄尔尼诺现象发生时全球不同地区的气候特征,同时从商品视角分析了厄尔尼诺气候可能对相应农产品、能源与工业品产生的影响。

信风带强弱异常是厄尔尼诺/拉尼娜出现的主要原因,当前重要气象指标正向厄尔尼诺现象倾斜,夏季发生概率增加

在拉尼娜气候中,信风偏强,导致赤道暖流流速加快,随着表层暖水从东流向西,东侧就需要海水不断补充。这些上翻的海水大多来自海域深层或是秘鲁寒流,温度较原先流走海水明显偏低。信风越强,东侧的海水温度越低,当温度低到一定程度时,就形成了拉尼娜事件。厄尔尼诺事件与拉尼娜事件恰好相反,在厄尔尼诺事件中,信风较往常偏弱,导致赤道暖流流速缓慢,温暖的海水堆挤在中东太平洋海域。当海水温度高到一定程度时,就形成了厄尔尼诺事件。沃克环流形式的变化,会对太平洋东西两侧气压造成影响,进而影响全球水气循环系统。

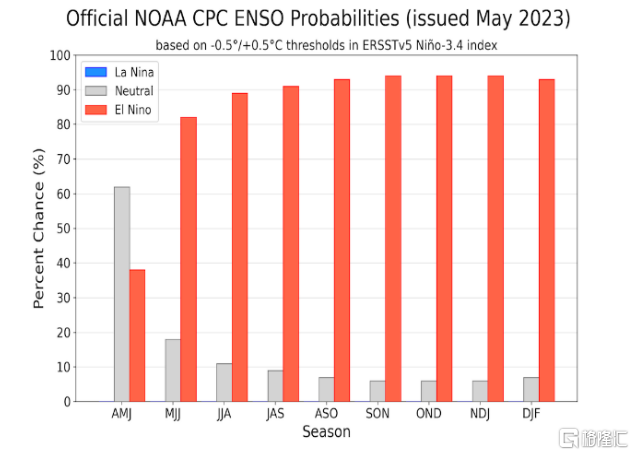

当前,重要气象指标正向厄尔尼诺现象倾斜,但满足持续5个月的标准才能确立为一次厄尔尼诺事件。截至2023年5月中旬,我们看到赤道中东太平洋海面温度异常值已经由负转正,目前东部和中部太平洋地区海面温度出现异常偏暖,而西太平洋仍处在ENSO中性范围内。CPC于2023年4月发布厄尔尼诺监测,预示着ENSO气候开始转暖。当前,CPC预计5-7月出现厄尔尼诺的概率已超过80%,6-8月出现的概率接近90%。

厄尔尼诺气候会对于全球水气循环系统造成影响,导致不同地区气温降水发生明显变化

美国:夏季影响微弱,冬季南北降水分化。夏季厄尔尼诺(6-8月)通常对于美国温度及降水模式的影响较为有限,主要是由于厄尔尼诺通过影响北美洲上空急流(jet stream)的位置而影响美国气候,但在夏季,急流相对较弱并向北移动,从而较大限度地减少了厄尔尼诺现象对美国天气的影响。而在十月至次年三月的秋冬季节,厄尔尼诺现象导致太平洋急流向南移动并进一步向东扩散,我们认为这或将导致美国南部(得克萨斯州和佛罗里达州之间墨西哥湾沿岸地区)比较历史同期降水增多,而北部(俄亥俄河谷、太平洋西北地区和落基山脉)则更温暖、更干燥(在厄尔尼诺发生的夏季,我们预计玉米、大豆或将面临高温天气,然而充足的降水一定程度上保障了作物的生长,因此作物单产在厄尔尼诺年份未必会受到直接影响。但进入秋季后,中部降水的增加可能会导致作物收割进度受到拖累)。

南美:巴西南部及阿根廷北部或面临洪涝风险。厄尔尼诺现象导致的海水温度偏暖可能会使得太平洋中东部和东部的降雨量增加,其中包含了南美西海岸的部分地区,因此厄尔尼诺现象对于南美的影响比北美更为直接和强烈。厄尔尼诺造成的气候影响南北有所分化,通常情况下,巴西北部及东北地区的降水减少,而南部地区及阿根廷暴雨频率增加。

东南亚:印尼降水模式异常,棕油产区或出现干旱。厄尔尼诺成熟期沃克环流异常,西部对流受到抑制,东太平洋对流加强,导致印度尼西亚上空更加干燥,从而使得夏季与秋季的旱季程度加重且时间变长。

澳大利亚:冬春期东部或将干旱,夏季西南部降水偏多。冬季-春季期间,澳大利亚东部大部分地区降水量可能仅位于平均水平的20%-30%,一般来说,厄尔尼诺现象对澳大利亚降雨量的影响从11月开始减弱,因此到夏季,厄尔尼诺现象对于东部和南部的干旱影响基本消失,而澳大利亚西南部可能会迎来偏多的降水。

中国:雨带停滞南部或导致南涝北旱格局。受环流形势的影响,冷空气活动比较偏南,加之夏季风偏弱,暖湿气流北上势力不强,因此冷暖空气交汇产生的季风雨带也随之偏南,从而使长江中下游地区多雨以至发生洪涝,黄河及华北一带少雨并形成干旱。对于西南地区而言,厄尔尼诺现象对该地区的降水和气温的影响相对中性。

厄尔尼诺气候对相关大宗商品的影响

农产品:整体来看,由于厄尔尼诺对于全球不同作物主产区天气影响有所差异,我们认为夏季厄尔尼诺可能会利空美玉米、巴西玉米、美豆及巴西白糖价格,利多中国玉米、巴西大豆、美国棉花价格,而对中国大豆影响相对中性,但本年度厄尔尼诺发生的强度及持续时间仍存不确定性,对于农产品价格影响仍需理性看待。

美国玉米:中性及厄尔尼诺气象条件下,美国玉米单产有较大概率高于趋势线,拉尼娜条件下,单产下降概率较大。当前ENSO中性条件下,美玉米种植带的大部分地区将恢复季节性干燥天气,这有利于新季作物播种,当前美玉米种植及生长情况较好。基于当前的种植进度及夏季对天气的假设,2023/24年度美玉米供需格局或大概率向好修复。

巴西玉米:中性气候下,单产大概率高于趋势线。而拉尼娜/厄尔尼诺条件下,单产变动较大。当前ENSO中性气候条件下,巴西第二季玉米大概率丰产上市,2022/23年度巴西玉米或创记录丰产新季方面,尽管USDA5月给出了相对乐观的产量预期,我们认为现在判断新季丰产/减产为时尚早。

中国玉米:气候中性条件下,我国玉米单产大概率高于趋势线,拉尼娜/厄尔尼诺都可能造成单产出现较大波动,但并没有一一对应的关系。当前我国新季作物长势情况良好,若厄尔尼诺气候形成,我国北方地区可能面临干旱气候影响,同时东北地区冷夏可能对作物生长发育有不利影响。

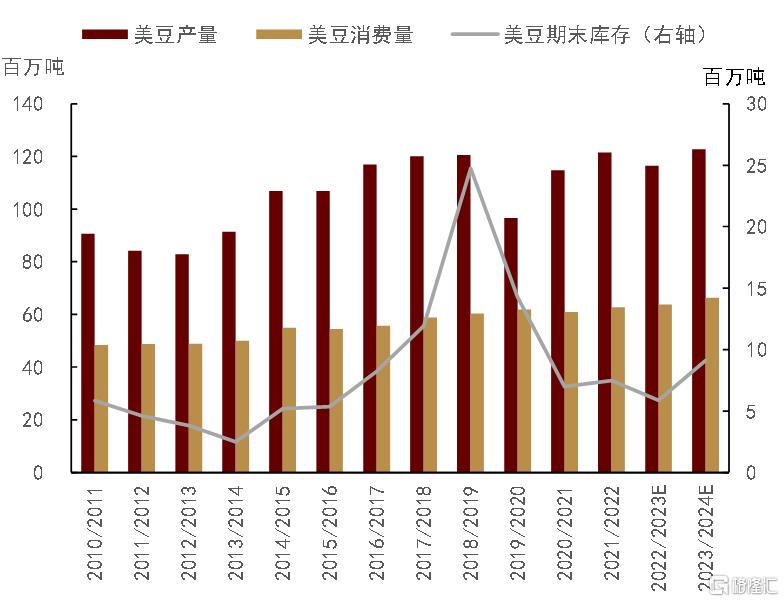

美国大豆:夏季厄尔尼诺气象条件下,美国大豆单产大概率高于趋势线,夏季拉尼娜条件下,单产下降概率较大。目前,新季美豆种植进度整体偏快的基调仍在延续,创1980年USDA有数据记录以来第三快。但目前厄尔尼诺的强度和持续时间均是未知,因此干旱威胁仍存,对于大豆单产我们维持相对谨慎乐观态度。

巴西大豆:与玉米相似,气候条件的变化对于巴西影响更为直接,厄尔尼诺条件下,巴西北部及东北地区的降水减少,而南部地区暴雨频率增加。拉尼娜年则北部降水充裕,南部高温少雨,因此不管是哪种气候条件,巴西作物生长都难言乐观。

中国大豆:我国大豆主要种植区域在东北三省一区与山东半岛,并不是拉尼娜/厄尔尼诺的主要影响区域,大豆单产更多受到区域气候条件的影响,但是气候系统复杂多变,我们不排除厄尔尼诺/拉尼娜气候会加剧我国区域气候恶化的可能性。

美国棉花:强厄尔尼诺气候发生时伴随的洪涝风险可能会显著影响棉花单产。我们认为,一旦2023年夏季厄尔尼诺气候程度偏强,对于美国南部造成显著影响,或将导致全球棉花基本面进一步紧张,带来一定的价格上行风险。

巴西白糖:考虑到产区产量的比重,厄尔尼诺气候可能会对巴西整体的甘蔗生长形成一定利好,但东北部甘蔗单产下降风险对于总产量的影响不容忽视。根据USDA预测,按照厄尔尼诺会有利于甘蔗单产的假设估算,新季巴西甘蔗的工业单产有所提升,带动2023/24年度巴西新季甘蔗产量上涨。

能源和工业品:对能源和工业品而言,天气对能源和工业品价格的影响并不如农产品那么直接,但在历史上天气因素左右价格的情况也并不罕见。值得注意的是,天气对能源和工业品价格来说往往不是单一变量,供需两端可能同时受到影响,利多与利空因素也可能同时存在。

国内煤炭:我们认为今夏国内煤炭价格所面临的上行压力或比较有限。一是当前电厂与贸易商环节的库存普遍较高,对于超预期需求或形成一定缓冲;二是我们预计供应端国内煤炭产量或将处于高位,海外煤价格大幅回落也利好进口;三是需求侧居民用电在高温下可能存在超预期的可能,但受制于地产疲软和出口放缓,用电大户制造业以及冶金、建材等非电用煤可能承压,非电用煤需求偏弱可能压制非长协的市场煤价表现。但若出现持续的超预期高温天气,煤炭需求压力或也不容小觑。

黑色金属:部分地区降水增多或对黑色金属供需造成多方面的扰动。一是中国长江中下游地区面临的高温多雨天气或将对今夏区域内地产与基建等项目的施工强度造成一定扰动,除地产自身疲软等掣肘外,螺纹等建材消费可能面临进一步的压制。但另一方面,巴西南部降水增多可也能对当地铁矿生产、运输造成负面影响。

有色金属:电解铝生产对于电力供给稳定性要求较高,极端天气如洪涝、干旱,可能对水电铝运行造成威胁,我们建议重点关注中国云南、欧洲、南美水电铝运行情况。此外,2022年四季度内蒙古和贵州仍有少量新增产能释放,叠加四川和广西前期减产产能逐步复产,可能部分抵消云南减产对市场的短时影响,我们预计今年中国铝产量同比上升3.1%。

正文

世界气象组织表示,持续三年之久得拉尼娜现象已于2023年4月末结束,ENSO回归中性状态。但根据WMO预计,在2023年5月至7月期间,从ENSO中性转变为厄尔尼诺现象的可能性上升至60%,6月到8月将增加到约70%,7月至9月将增加到80%。尽管,当前权威机构尚未预估本次厄尔尼诺事件的强度或持续时间,但在全球变暖趋势之下,厄尔尼诺可能对于气候造成的极端影响不容忽视,市场对于今年下半年天气形势保持较高关注度。

信风带强弱异常是厄尔尼诺/拉尼娜出现的主要原因,当前重要气象指标正向厄尔尼诺现象倾斜,夏季发生概率增加

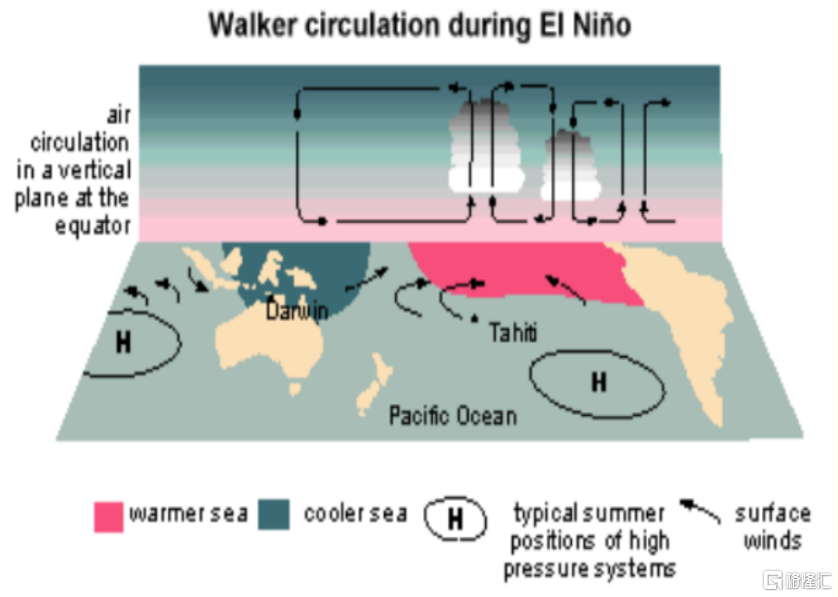

信风带的强弱变化,会导致太平洋中东部海水出现异常变冷/变暖的现象,从而造成沃克环流形式改变,最终表现为对全球气候系统的影响。受信风带影响,中东太平洋的中低纬海区会形成自东向西流的赤道暖流。在拉尼娜气候中,信风偏强,导致赤道暖流流速加快,随着表层暖水从东流向西,东侧就需要海水不断补充。这些上翻的海水大多来自海域深层或是秘鲁寒流,温度较原先流走海水明显偏低。信风越强,东侧的海水温度越低,当温度低到一定程度时,就形成了拉尼娜事件。厄尔尼诺事件与拉尼娜事件恰好相反。在厄尔尼诺事件中,信风较往常偏弱,导致赤道暖流流速缓慢,温暖的海水堆挤在中东太平洋海域。当海水温度高到一定程度时,就形成了厄尔尼诺事件(但需要注意,由于气候系统的复杂性,以上对于拉尼娜/厄尔尼诺现象的解释也只是学界的一种说法,信风带增强和减弱的原因,以及是否有其他因素参与到了这个过程,目前学界仍在讨论,且并不是本文讨论的重点)。

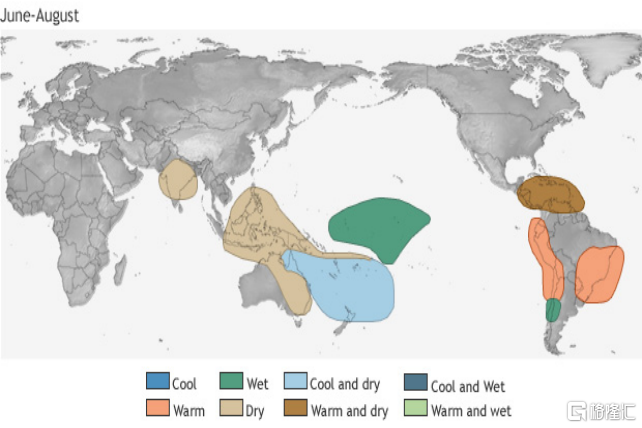

图表:夏季厄尔尼诺对全球气候影响

资料来源:NOAA,中金公司研究部

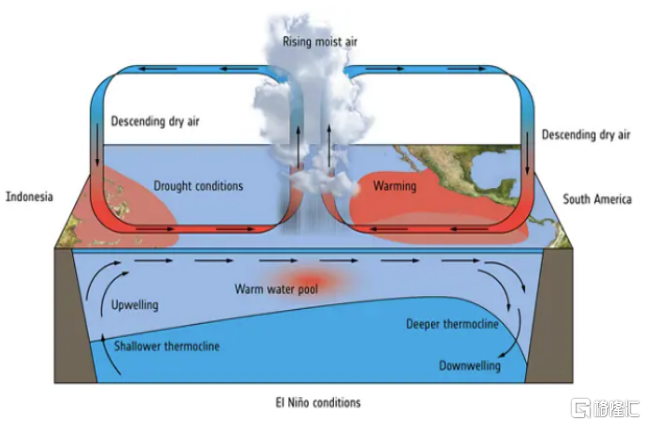

图表:厄尔尼诺大气环流

资料来源:NOAA,中金公司研究部

沃克环流形式的变化,会对太平洋东西两侧气压造成影响,进而影响全球水气循环系统

由于信风和赤道暖流在太平洋赤道附近的东西两侧造成温度差异,会形成一个巨大的热力环流,学界称沃克环流(Walker Circulation)。在正常的情况下(非厄尔尼诺和拉尼娜),太平洋赤道附近东西两侧的海温差距比较“适中”(即接近多年统计下来的海温平均值)。根据热力环流原理,空气先在海平面自东向西运动,然后在大洋西侧上升,之后在高空自西向东运动,最后在大洋东侧下沉。这直接带来的影响就是太平洋西侧低纬降水较多,太平洋东侧低纬降水较少,且西侧海平面高度略高于东侧。

在拉尼娜发生时,由于信风的进一步增强,使得太平洋东西两岸的海温差异也更为明显,于是沃克环流被加强,太平洋东西两侧气压差距更大,西侧低纬的降水进一步增多,东侧低纬的降水进一步减少,两侧海平面高度的差值也更为明显。

在厄尔尼诺发生时,由于信风减弱,高海温区向东移动,气流的辐合中心也相应地向东移。于是气流在太平洋中部甚至在靠近东侧上升并成云致雨,而太平洋西侧则对应地产生了下沉区,导致太平洋西侧低纬降水偏少,东侧低纬降水偏多。同时,东侧海平面高度升高,西侧海平面高度降低。

重要气象指标正向厄尔尼诺现象倾斜,夏季发生概率增加

通过对监测指标的跟踪,我们看到当前确实厄尔尼诺事件发生概率在增加,但满足持续5个月的标准才能确立为一次厄尔尼诺事件。

为了监测热带太平洋地区海面水温的变化,气象学界构造了全面的指数指标,通过这些指数的变化来预测发生厄尔尼诺和拉尼娜现象的概率,本文通过SSTs、OLR和SOI三个指标对夏季厄尔尼诺现象发生概率进行分析。具体如下:

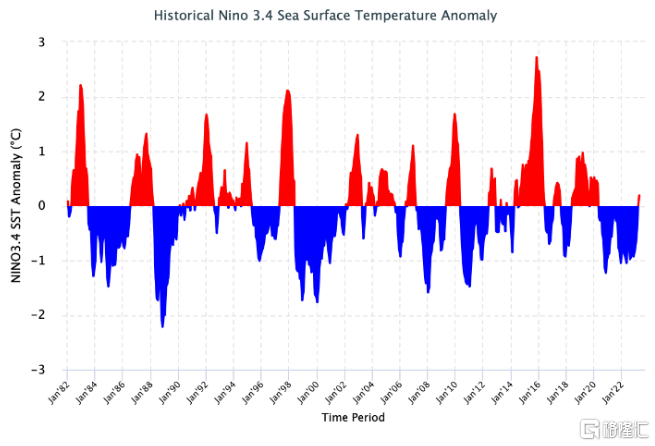

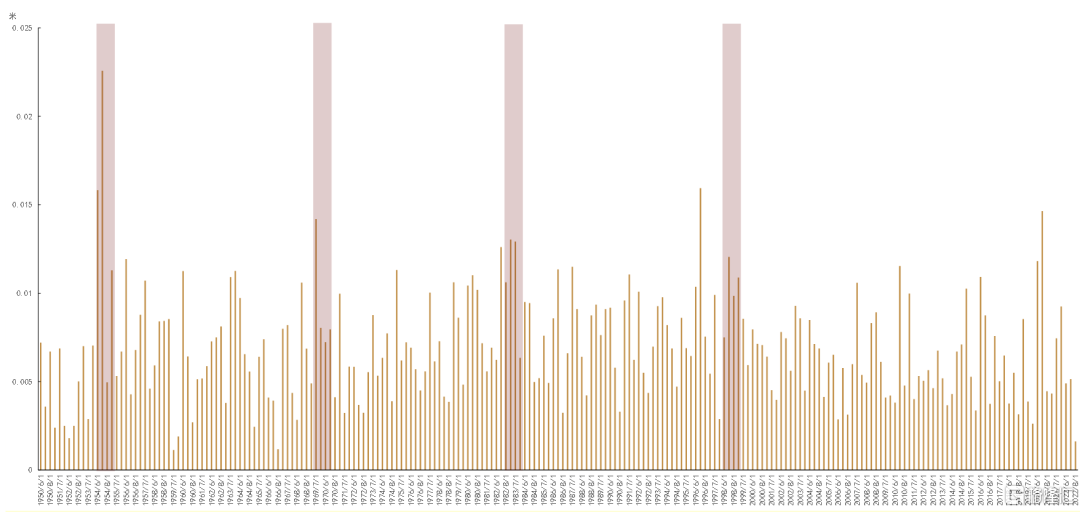

海水表面平均温度异常(SST Anomalies): 使用ONI(Oceanic Niño Index )来表示Nino 3.4区域,3个月的海温距平值的移动平均值,如果ONI指数达到或超过0.5℃、且持续至少5个月,判定为一次厄尔尼诺事件。通过NOAA2023年4月气象监测数据显示,赤道中太平洋和东太平洋持续由负转正,Niño 3.4海域温度高于历史同期0.19℃。

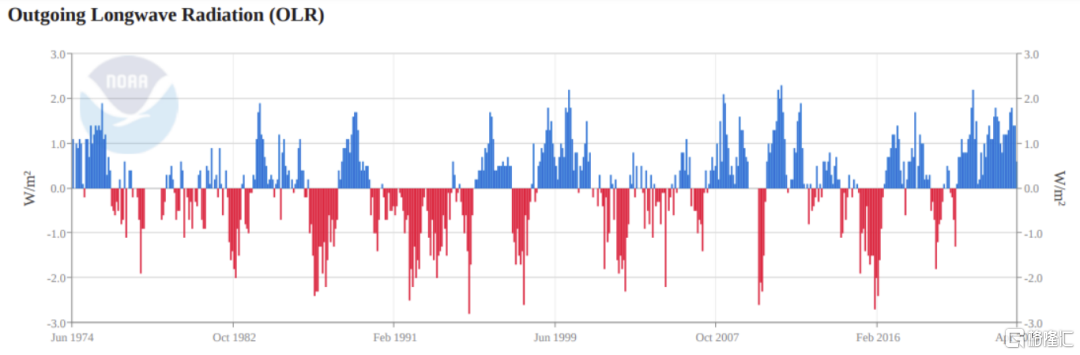

气层顶部的长波辐射(Outgoing Longwave Radiation OLR):负OLR表示对流增强,赤道太平洋中东部更多的对流活动意味着更高更冷云层,向太空发射更少的红外辐射。如果OLR指数出现持续性的负值,那么该年有厄尔尼诺现象。通过NOAA4月气象监测数据显示,自2020年3月以来,OLR持续大于0,但在2023年4月,OLR数值由上月的1.4W/m²显著下降至0.6 W/m²。

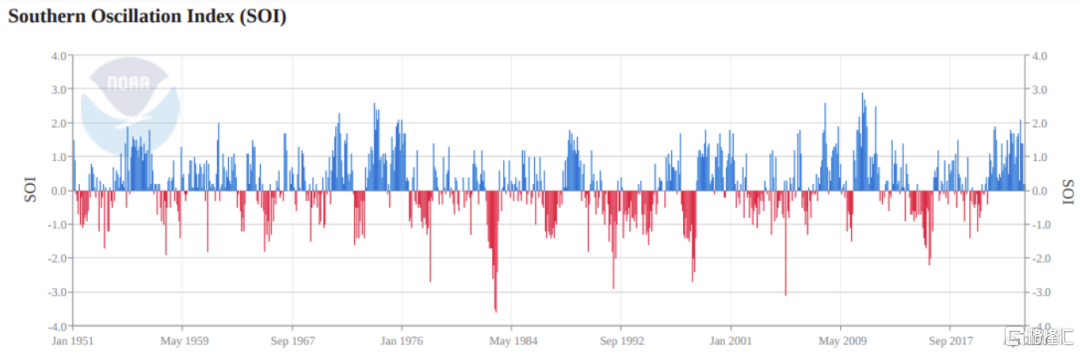

南方涛动指数(Southern Oscillation Index,SOI):气象学上用南太平洋大溪地与达尔文两地的气压差来衡量厄尔尼诺现象的活跃程度,如果南方涛动指数出现持续性的负值,那么该年有厄尔尼诺现象。截至今年4月监测数据,SOI值已从2月的1.4降至0.2。

图表:OLR指数监测

资料来源:NOAA,中金公司研究部

图表:SOI指数监测

资料来源:NOAA,中金公司研究部

截至2023年5月中旬,我们看到赤道中东太平洋海面温度异常值已经由负转正,目前东部和中部太平洋地区海面温度出现异常偏暖,而西太平洋仍处在ENSO中性范围内。CPC于2023年4月发布厄尔尼诺监测,预示着ENSO气候开始转暖。当前,CPC对于5-7月出现厄尔尼诺的概率已超过80%,6-8月出现的概率接近90%。

图表:ENSO概率预测

资料来源:CPC,中金公司研究部

图表:Nino3.4海域温度异常情况

资料来源:CPC,中金公司研究部

厄尔尼诺气候会对于全球水气循环系统造成影响,导致不同地区气温降水发生明显变化

随着三重拉尼娜的结束,热带太平洋海域温度目前处在ENSO中性状态。根据WMO预测,2023年5-7月由ENSO中性转至El Niño的概率为60%,6-8月的概率为70%,7-9月的概率为80%。然而,当前还无法确定2023年El Niño气候的强弱与持续时间。虽然2020-2022年连续发生的拉尼娜气候对于全球变暖的趋势有一定缓和作用,但在2022年的6-7月,大范围高温热浪出现,全球平均气温仍达到近143年的第六高(详见《不利天气,余波尚存》)。随着厄尔尼诺气候的到来,市场对于今夏全球高温的担忧持续发酵。

图表:疫情后页岩油企业债务评级上调

资料来源:WMO,中金公司研究部

根据WMO的全球气候状况报告,在温室气体排放增加叠加强厄尔尼诺的双重影响之下,2016年是有记录以来最热的一年,而其对于全球温度的影响将持续存在,且大概率在2024年左右最为显著。理论上来说,厄尔尼诺气候平均每2-7年发生一次,每次持续9-12个月,在厄尔尼诺气候下,热带太平洋中部和东部的海洋表面温度上升导致降雨。如果热量集中,就会形成压力系统,从而引发风暴,使得赤道太平洋降水增加。这些条件同时会影响世界其他地区的全球天气状况,通常南美洲南部、美国南部、非洲角以及中亚部分地区的降水增多,而澳大利亚、印度尼西亚及南亚部分地区则面临干旱风险。此外,夏季厄尔尼诺导致的暖流可能会助长太平洋中部及东部的飓风,同时阻碍大西洋盆地飓风的形成。

美国:夏季影响微弱,冬季南北降水分化

夏季厄尔尼诺(6-8月)通常对于美国温度及降水模式的影响较为有限,主要是由于厄尔尼诺通过影响北美洲上空急流(jet stream)的位置而影响美国气候,但在夏季,急流相对较弱并向北移动,从而较大限度地减少了厄尔尼诺现象对美国天气的影响。而在十月至次年三月的秋冬季节,厄尔尼诺现象导致太平洋急流向南移动并进一步向东扩散,我们认为这或将导致美国南部(得克萨斯州和佛罗里达州之间墨西哥湾沿岸地区)比较历史同期降水增多,而北部(俄亥俄河谷、太平洋西北地区和落基山脉)则更温暖、更干燥。我们看到,在历次的厄尔尼诺气候发生时,对于美国的影响主要在冬季体现,在1992–1993、1994–1995、1997–1998和2004-05的厄尔尼诺冬季,南加利福尼亚州多次出现暴雨天气,甚至发生洪涝灾害。然而,在相对温和的厄尔尼诺现象中,包括1986-87年和1987-88年的冬季,加利福尼亚州则主要处于旱灾的威

胁中。而从美国农业主产区来看,玉米及大豆主产区均主要分布在美国中部及北部地区。在厄尔尼诺发生的夏季,我们预计玉米、大豆或将面临高温天气,然而充足的降水一定程度上保障了作物的生长,因此作物单产在厄尔尼诺年份未必会受到直接影响。但进入秋季后,中部降水的增加可能会导致作物收割进度受到拖累。

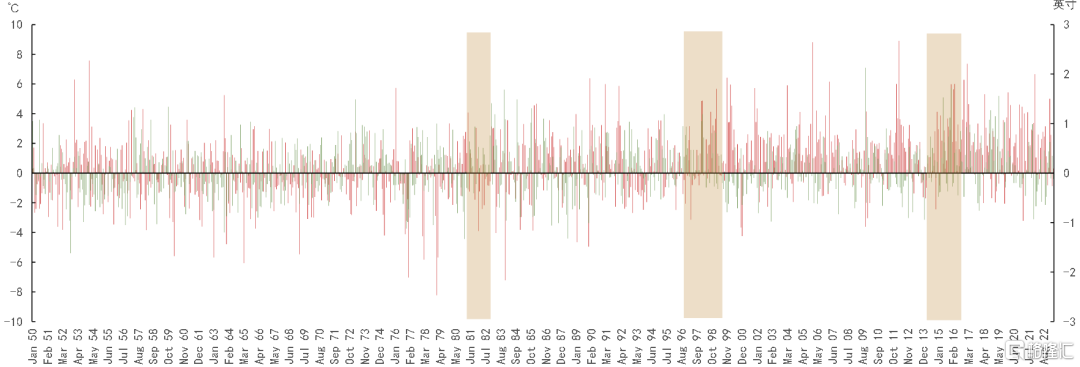

图表:美国平均气温及降水偏离均值回测

资料来源:NOAA,中金公司研究部

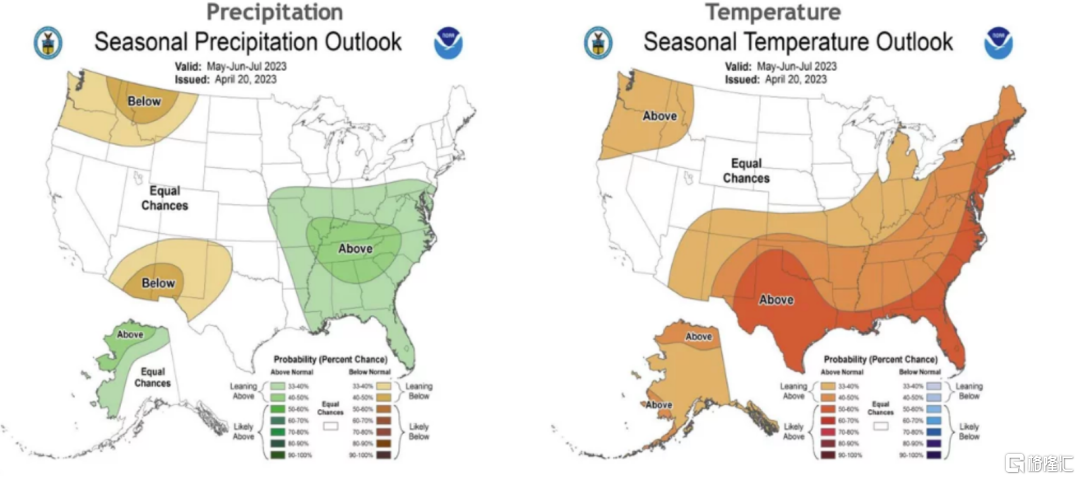

在接下来的几个月中,根据NOAA预测,厄尔尼诺现象可能会给美国南部带来强降雨,导致加利福尼亚州沿岸的洪涝灾害和北部各州相对暖和干燥的气候。全球气候变化有可能加重厄尔尼诺现象的影响,在两者的共同作用下,我们认为2023年夏季美国高温题材或将进一步发酵。

图表:5-7月美国降水及气温预测

资料来源:NOAA,中金公司研究部

南美:巴西南部及阿根廷北部或面临洪涝风险

厄尔尼诺现象导致的海水温度偏暖可能会使得太平洋中东部和东部的降雨量增加,其中包含了南美西海岸的部分地区,因此厄尔尼诺现象对于南美的影响比北美更为直接和强烈。

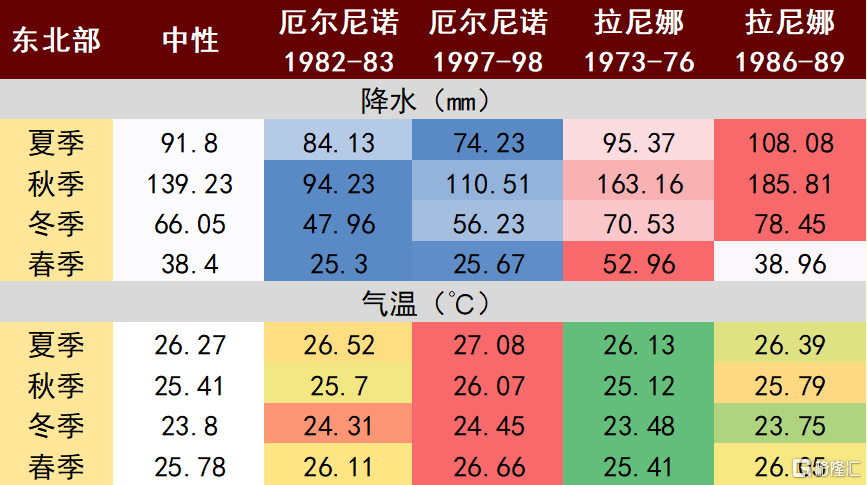

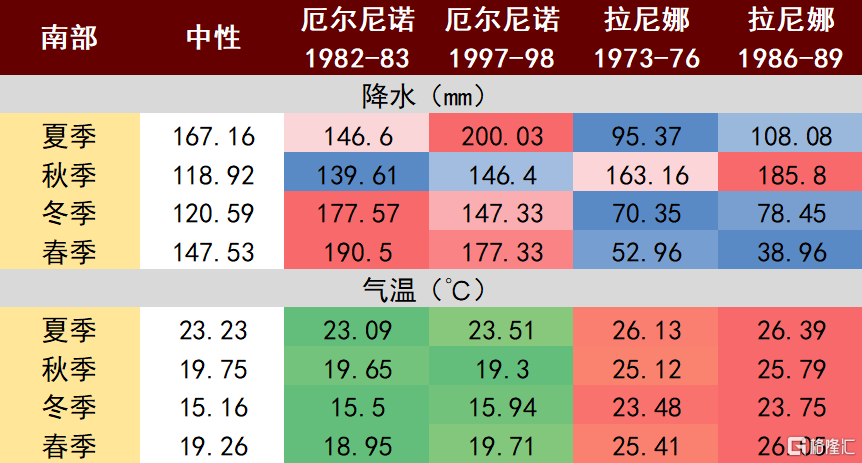

对于巴西而言,厄尔尼诺造成的气候影响南北有所分化,通常情况下,该国北部及东北地区的降水减少,而南部地区暴雨频率增加。在下图中,我们选取代表性的厄尔尼诺年份对于巴西东北部及南部的气候进行回测。可见,对于东北部地区而言,与中性年份相比,厄尔尼诺年的平均月度降水将会大幅下降,而气温则显著偏高,主要面临的极端风险是严重干旱。而对于南部地区而言,与东北部地区相反,和中性年份相比,厄尔尼诺年的平均月度降水量偏高,但气温则显著偏低,暴雨可能导致南部地区面临一定洪涝风险。

图表:巴西东北部/南部受ENSO相关气候影响

资料来源:NOAA,中金公司研究部

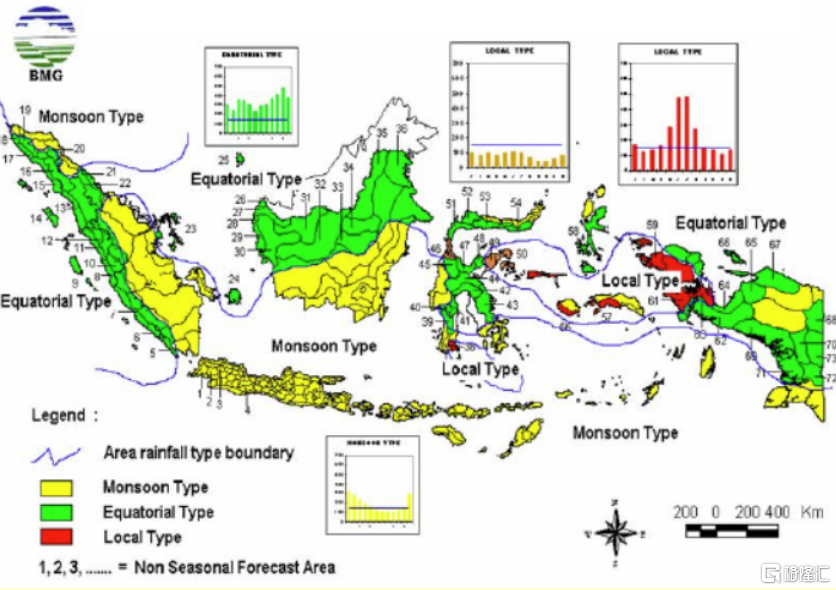

东南亚:印尼降水模式异常,棕油产区或出现干旱

根据印度尼西亚过去30年的降雨量特征我们看到,印尼主要存在三种主要的气候带类型,分别为季风性气候、赤道性气候和局地性气候。厄尔尼诺成熟期沃克环流异常,出现与正常情况相反的现象;西部对流受到抑制,东太平洋对流加强,导致印度尼西亚上空更加干燥,从而使得夏季与秋季的旱季程度加重且时间变长。

图表:印尼降水模式监测

资料来源:BMG,中金公司研究部

图表:厄尔尼诺现象对于沃克环流的影响

资料来源:澳洲气象局,中金公司研究部

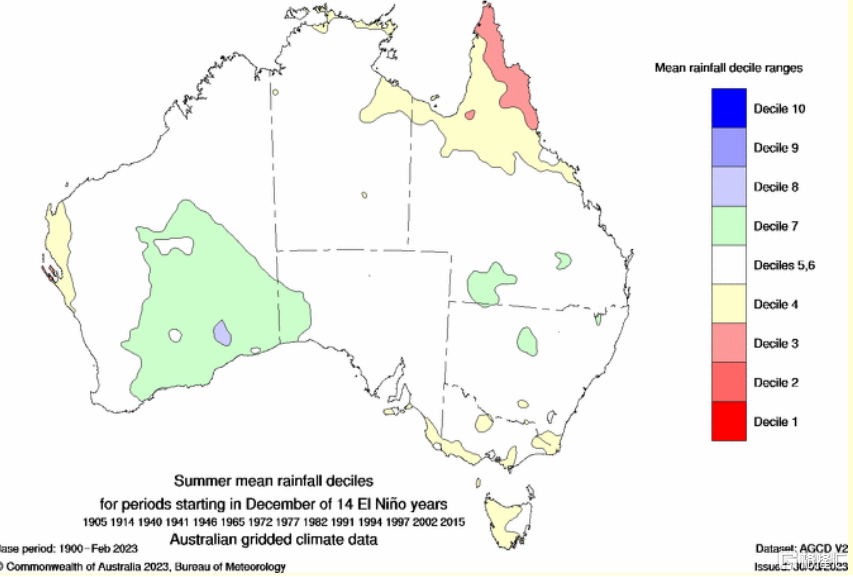

澳大利亚:冬春期东部或将干旱,夏季西南部降水偏多

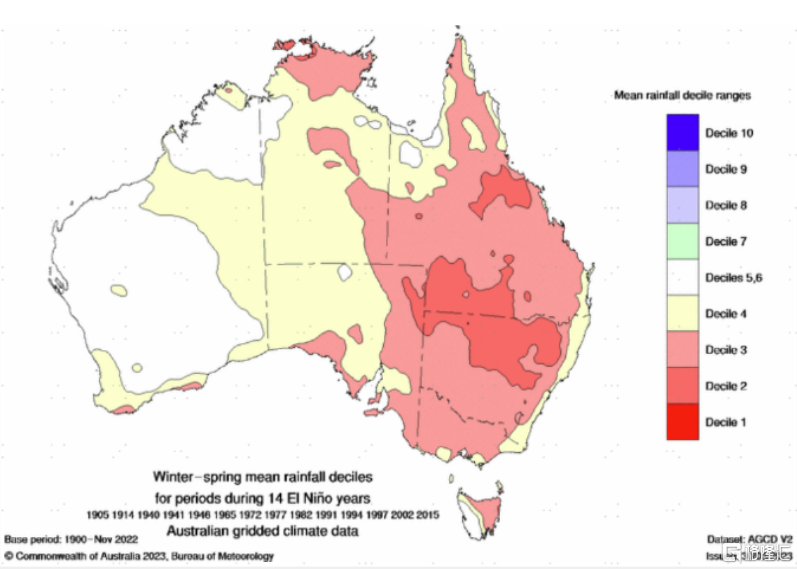

通过监测对于澳大利亚影响最为显著的14次厄尔尼诺现象(1905, 1914, 1940, 1941, 1946, 1965, 1972, 1977,1982, 1991, 1994, 1997, 2002 和2015),我们认为,总结来说厄尔尼诺可能会导致澳大利亚东部降水的缺失,但随着厄尔尼诺发生时点及强弱的不同也会有所差异。

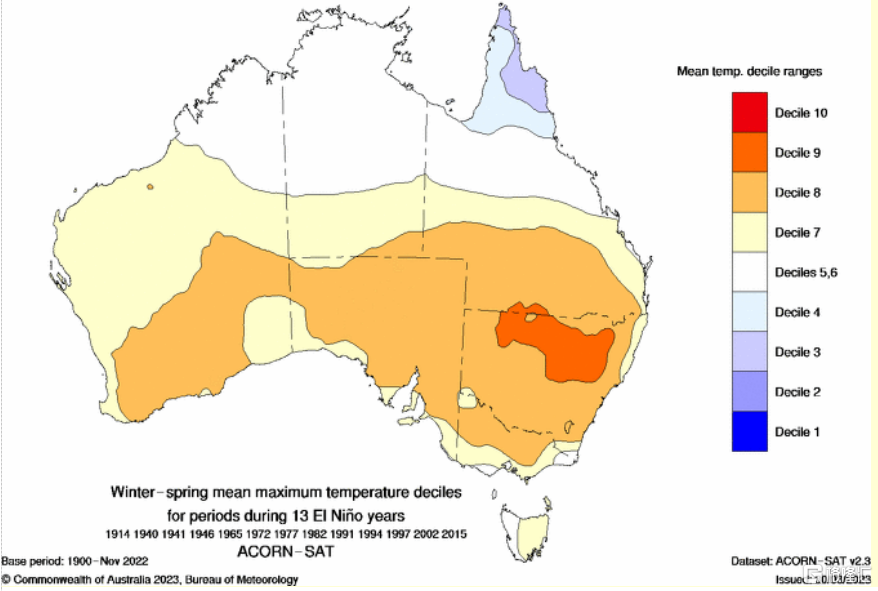

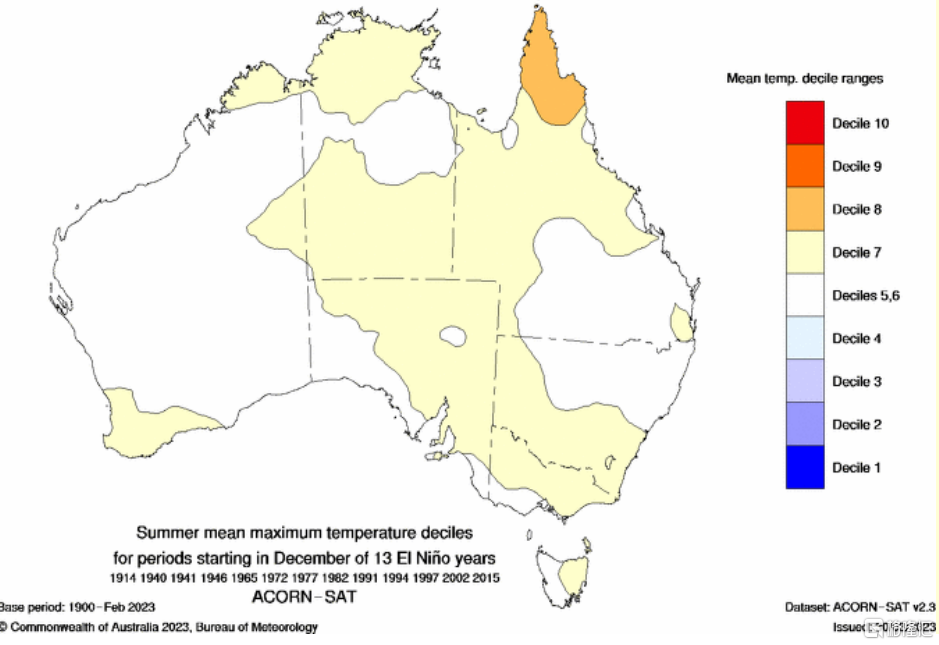

冬季-春季期间,澳大利亚东部大部分地区降水量可能仅位于平均水平的20%-30%,对于澳大利亚其他地区影响较小主要是因为冬春季节本就是澳大利亚北部的旱季,因此北部和中部地区可能会出现季节性干旱,难以将降水的缺失归咎于厄尔尼诺气候的出现。从温度上来看,厄尔尼诺年份内澳大利亚南部地区气温可能会高于历史同期,尤其是在春夏交接之际。

图表:14次厄尔尼诺年澳大利亚冬春降水异常监测

资料来源:澳洲气象局,中金公司研究部

图表:14次厄尔尼诺年澳大利亚冬春气温异常监测

资料来源:澳洲气象局,中金公司研究部

一般来说,厄尔尼诺现象对澳大利亚降雨量的影响从11月开始减弱,因此到夏季,厄尔尼诺现象对于东部和南部的干旱影响基本消失,而澳大利亚西南部可能会迎来偏多的降水。但需要注意的是,由于厄尔尼诺在夏季对于澳大利亚的影响逐步减弱,降水模式很有可能会较历史出现偏差。温度方面,厄尔尼诺可能会导致澳大利亚东南部的夏季温度偏高,同时北部出现极端高温的可能性增加。

图表:14次厄尔尼诺年澳大利亚夏季降水异常监测

资料来源:澳洲气象局,中金公司研究部

图表:14次厄尔尼诺年澳大利亚夏季气温异常监测

资料来源:澳洲气象局,中金公司研究部

中国:雨带停滞南部或导致南涝北旱格局

我国是典型的大陆性季风气候国家,降水主要集中在西南和东南季风盛行的夏季。来自海洋的暖湿气流可以深入到内陆地区,产生丰沛的降水。我国东部的雨带具有明显的季节性和向北推移的特点。副热带高压对我国气候起着举足轻重的作用。如果副高在一个地方停留的时间过长或者过短,比常年偏强或者偏弱,都会造成我国东部地区旱涝异常。厄尔尼诺年的夏季,由于赤道东太平洋海温升高、哈得来环流加强,导致太平洋副热带高压强度增强;但西太平洋海温降低,大气对流活动减弱,却使副高位置偏南。研究表明,西太平洋副高对厄尔尼诺的响应要落后几个月,因而往往厄尔尼诺发生第二年这种相关关系更加显著一些。另外,受环流形势的影响,冷空气活动比较偏南,加之夏季风偏弱,暖湿气流北上势力不强,因此冷暖空气交汇产生的季风雨带也随之偏南,从而使长江中下游地区多雨以至发生洪涝,黄河及华北一带少雨并形成干旱。

据历史数据统计,近50年来的大多数厄尔尼诺年中国夏季主要雨带都出现在淮河以南地区。比如1969年长江中下游梅雨持续时间较长,6月下旬至7月中旬多次出现大雨或暴雨,发生严重洪涝。1983年夏季,长江流域梅雨强度与1969年相当,部分地区降水量比常年偏多5成到一倍半。强厄尔尼诺的1997年,夏季主要多雨带出现了长江以南地区,而北方出现了持续高温少雨天气,为50年来最干旱的年份之一。长期干旱使得水资源严重减少,黄河下游发生了累计220多天的断流事件。1998年受到厄尔尼诺的滞后影响,加之其他因素的综合作用,使长江流域发生了本世纪以来仅次于1954年以来的特大洪水。

图表:湖北省降水及气温监测

资料来源:NOAA,中金公司研究部

除趋势性的气温和降水外,在厄尔尼诺年赤道东太平洋变暖时,热带西北太平洋变冷,大气稳定度增加,不利于积云对流在热带太平洋地区的发展,热带风暴和台风的数量也就相应的会减少,登陆我国的数量也会比常年偏少。

对于西南地区而言,厄尔尼诺现象对该地区的降水和气温的影响相对中性。西南地区的季风系统对该地区的气候影响具有绝对的主导地位,而厄尔尼诺现象形成的气候机制难以对该地的季风系统产生影响。同时由于西南地区地势复杂,山脉的阻挡和地形的起伏也会对厄尔尼诺现象引起的气候变化的传导形成遮挡作用,削弱了厄尔尼诺现象对西南地区降水和气温的影响。

厄尔尼诺气候下大宗商品表现

农产品

整体来看,由于厄尔尼诺对于全球不同作物主产区天气影响有所差异,我们认为夏季厄尔尼诺可能会利空美玉米、巴西玉米、美豆及巴西白糖价格,利多中国玉米、巴西大豆、美国棉花价格,而对中国大豆影响相对中性,但本年度厄尔尼诺发生的强度及持续时间仍存不确定性,对于农产品价格影响仍需理性看待。

美国玉米

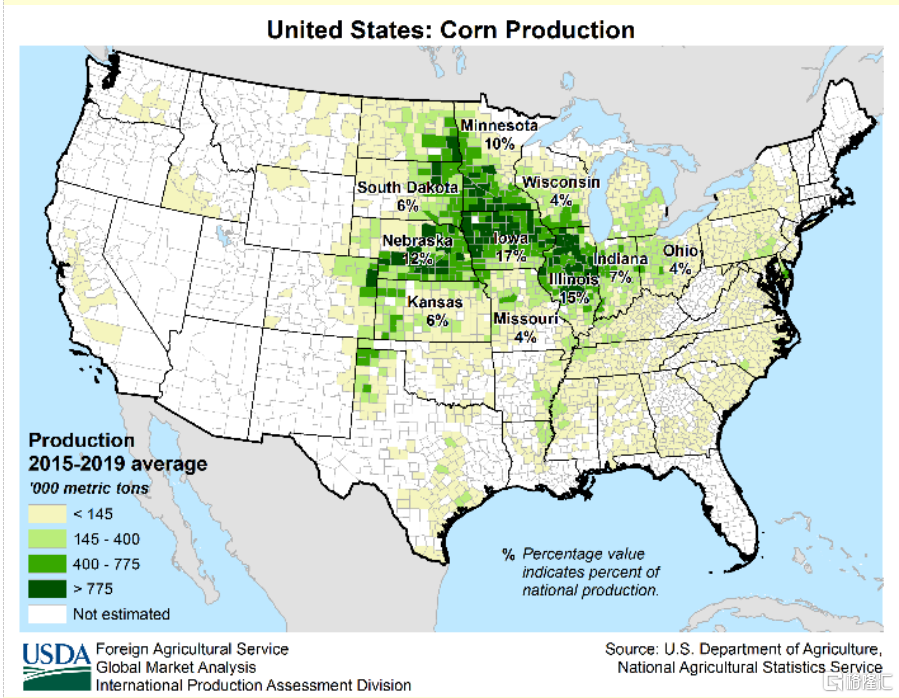

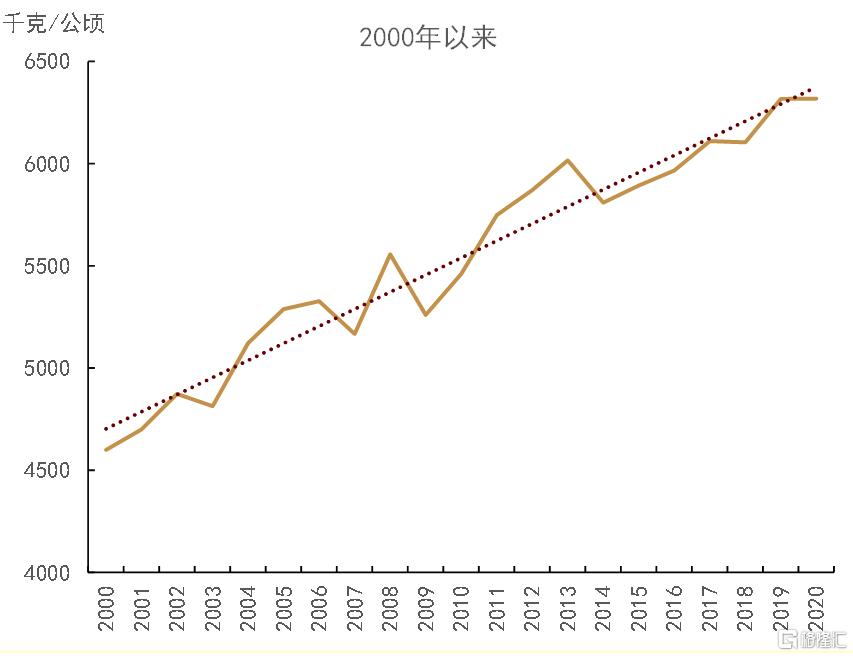

美国(北半球,关键生长期:每年4-8月):我们发现,中性及厄尔尼诺气象条件下,美国玉米单产有较大概率高于趋势线,拉尼娜条件下,单产下降概率较大,这也与上文的结论相互印证。具体来看,通过对1960-2020年美国玉米单产的回顾,共有31次单产发生较大偏离(选取单产偏离趋势线±5%的年份,记录为特殊年份),其中19次单产高于趋势线5%以上,12次低于趋势线5%以下。结合NOAA自1960年以来对拉尼娜/厄尔尼诺气候的监测,我们发现,12次单产下滑超过5%的年份中,有7次为拉尼娜年份,3次为厄尔尼诺年份,2次为气候中性。在19单产上涨超过5%的年份中,7次厄尔尼诺,7次中性,4次拉尼娜(中性与厄尔尼诺占比超过70%)。

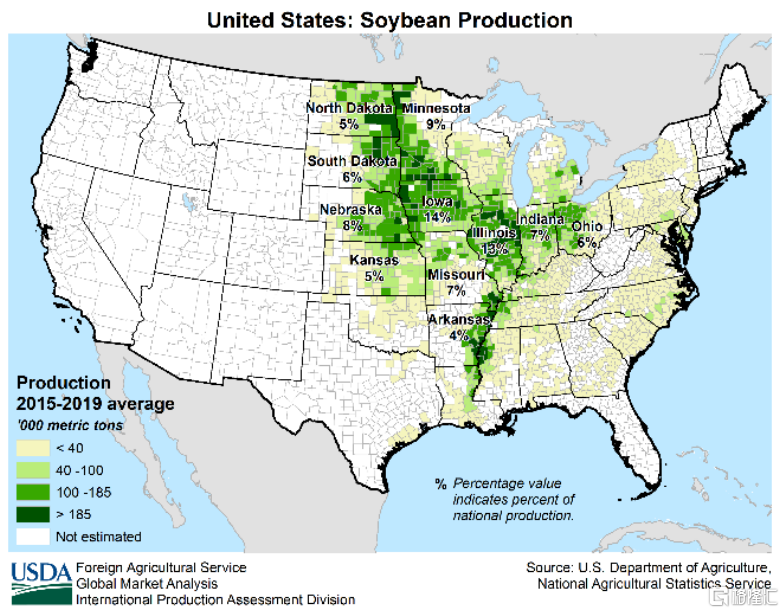

图表:美国玉米主产区分布

资料来源:USDA,中金公司研究部

图表:美玉米单产偏离趋势线情况

资料来源:USDA,中金公司研究部

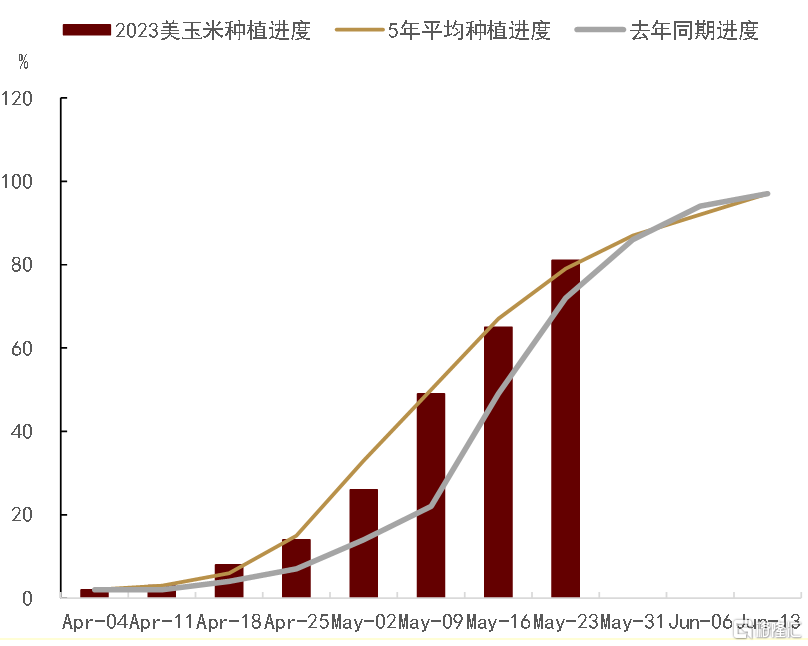

当前ENSO中性条件下,美玉米种植带的大部分地区将恢复季节性干燥天气,这有利于新季作物播种,当前美玉米种植及生长情况较好。根据USDA作物生长报告,截至5月21日当周,美国玉米播种工作完成81%,去年同期为69%,五年均值为75%。18个州中,伊利诺伊、爱荷华、密苏里、北卡罗来纳、田纳西州播种进度均已超过90%,分别达到91%、95%、97%、97%、94%,对比去年同期分别为75%、82%、81%、97%、92%。从生长情况来看,截至5月21日当周,美新季玉米出苗率达到52%,去年同期为35%,五年均值为45%。

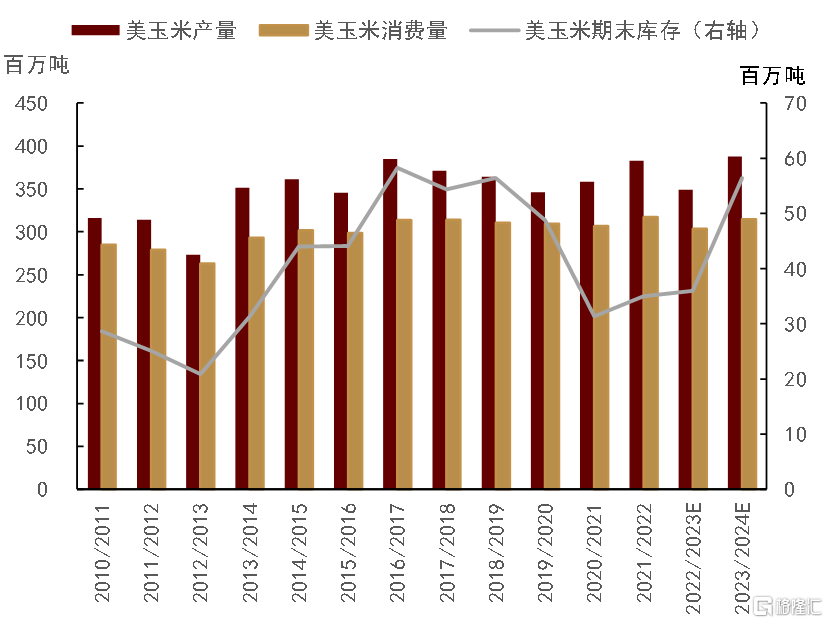

基于当前的种植进度及夏季对天气的假设,2023/24年度美玉米供需格局或大概率向好修复。

USDA5月发布的第一份全球新季作物平衡表,预计新季美国玉米单产预期将恢复至181.5蒲式耳/英亩,较上一年度173.3蒲式耳/英亩,增幅达到4.7%,叠加面积的大幅提高(较上一年增加3.8%),新季美国玉米总产量达到创纪录的153亿蒲式耳(约3.88亿吨),较上年度增幅超过11%。结合旧作的期末库存,USDA预计2023/24年度美玉米总供应量将达到167亿蒲式耳(约4.24亿吨),为2017/18年度以来的最高水平。同时,USDA也给出了新季价格均值判断,回落至480美分/蒲式耳。但是由于天气的不确定性,我们对于新季美玉米单产保持乐观谨慎的判断。ENSO中性存在转为厄尔尼诺的概率在不断提高,根据上文的分析,进入秋季后,厄尔尼诺或导致美国中部降水增加,这可能会导致作物收割进度受到拖累。

图表:美国玉米播种进度

资料来源:USDA,中金公司研究部

图表:美玉米供需预测

资料来源:USDA,中金公司研究部

巴西玉米

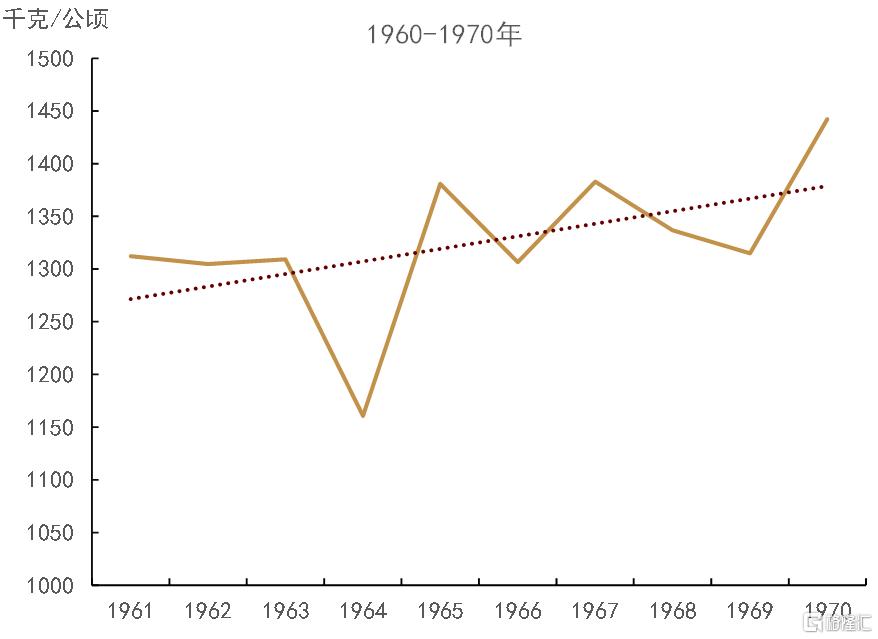

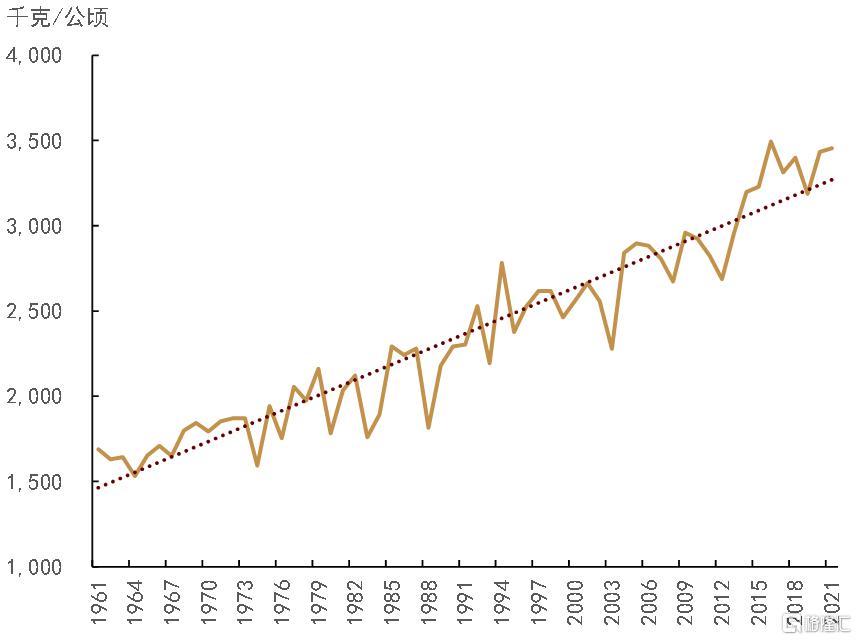

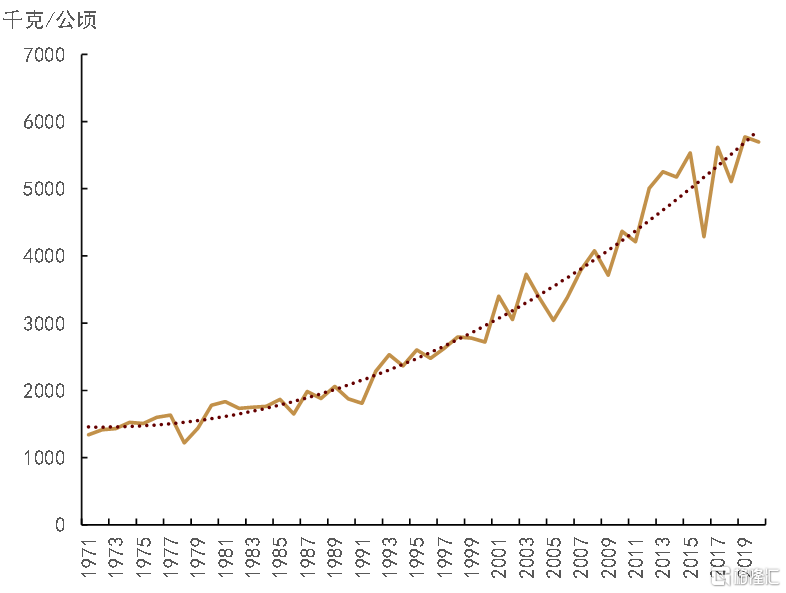

巴西(南半球,关键生长期:第一茬10月至次年2月;第二茬次年1月至次年6月):我们发现,中性气候下,单产大概率高于趋势线。而拉尼娜/厄尔尼诺条件下,单产变动较大,由于巴西玉米种植两季,且南、北部均有种植,不同气候条件下,南北部降水与气温影响并不相同,因此对于单产得影响更为复杂,并不能直接得到丰产或减产的结论(第一季玉米主产区分布在7个州分别为:南里奥格兰德州(20%)、米纳斯吉拉斯州(17%)、巴拉那州(13%)、圣卡塔琳娜州(10%)、圣保罗州(9%)、戈亚斯州(6%)、巴伊亚州(6%)。第二季主产区分布在4个州分别为:马托格罗索州(43%)、南马托格罗索州(13%)、巴拉那州(18%)、戈亚斯州(13%))。具体来看,第一段:1960-70年巴西玉米单产处于相对稳定的状态,只有1964年和1970年出现了较大波动,分别较十年均值1325千克/公顷,下降12.5%和增加9%,而与之对应的,1964年和1970年,均出现了显著的拉尼娜气候。第二段:1971-2020年,我们依然采用趋势分析方式,共有25次单产发生较大偏离(如上文,偏离±5%为记录值),在拉尼娜气候条件下,有4次单产低于趋势线,2次高于趋势线;厄尔尼诺气候条件下,有4次单产高于趋势线,6次单产低于趋势线;在中性气候条件下,7次出现单产上行,仅有2次单产有所下行。因此,基于数据分析,对于巴西来说,我们认为不管是厄尔尼诺还是拉尼娜,玉米单产均可能出现较大波动,主要由于巴西南北部均是拉尼娜/厄尔尼诺气候影响的主要区域,不同强度的气候表现可能对南北部单产影响出现较大差异,进而造成全国范围内的单产波动。

图表:巴西玉米单产偏离趋势线情况

资料来源:联合国粮农组织,中金公司研究部

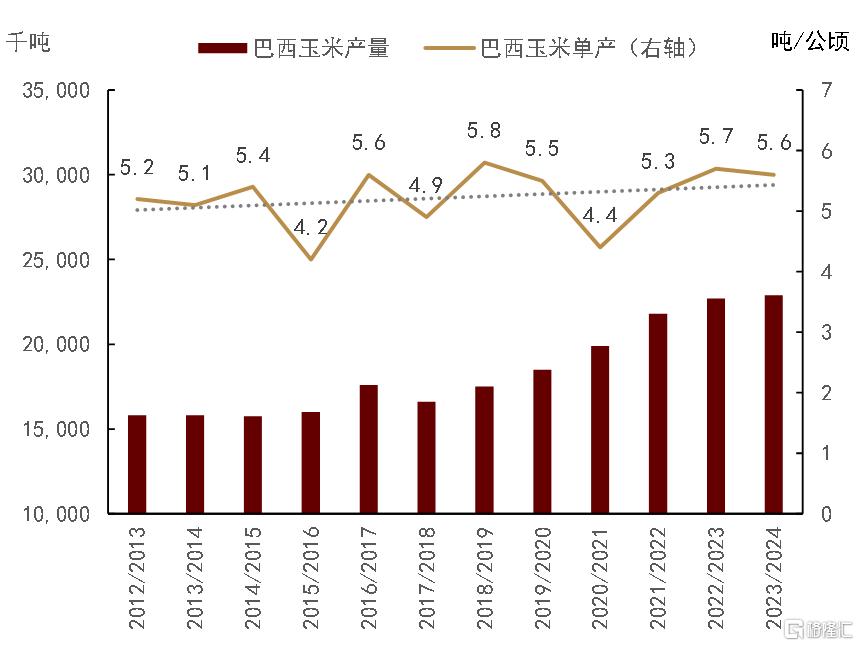

当前气候条件下,巴西第二季玉米大概率丰产上市,2022/23年度巴西玉米或创记录丰产。

在拉尼娜扰动下,2022/23年度巴西第一季玉米在播种和生长期,天气条件并不算良好,据CONAB周度报告,截至5月13日当周,巴西首季玉米收获进度达到72.4%,较去年同期的80.1%低约8个百分点。但是2月以后,拉尼娜气候逐步趋于中性,第二季玉米种植生长情况较为良好。目前二季玉米已完成播种,截至5月13日当周,二季玉米有14.1%处于出苗期,32%处于开花期,49.3%处于灌浆期,4.1%处于成熟期。我们预计5-6月份,巴拉那和南马托格罗索的第二季作物地区发生灾难性霜冻的可能性较小。据CONAB5月报告,预计2022/23年度巴西玉米产量为1.255亿吨,同比增加1240.5万吨,增加11.0%。USDA5月报告数据更为乐观,给出1.3亿吨的产量预期,但仍需密切关注收割期天气条件的变化。

新季方面,尽管USDA5月给出了相对乐观的产量预期,我们认为现在判断新季丰产/减产为时尚早。2023/24年度巴西玉米种植时间为10月开启,如果按照现在的气候指标推演,23Q4全球或大概率发生厄尔尼诺事件,这对于巴西第一季玉米播种和生长或是不利的,当然未来天气需要持续跟踪,同时厄尔尼诺的强弱和持续时间也存在较大不确定性。我们认为今年9月后,巴西天气炒作或逐步开启,随着数据披露,交易价值将不断显现。

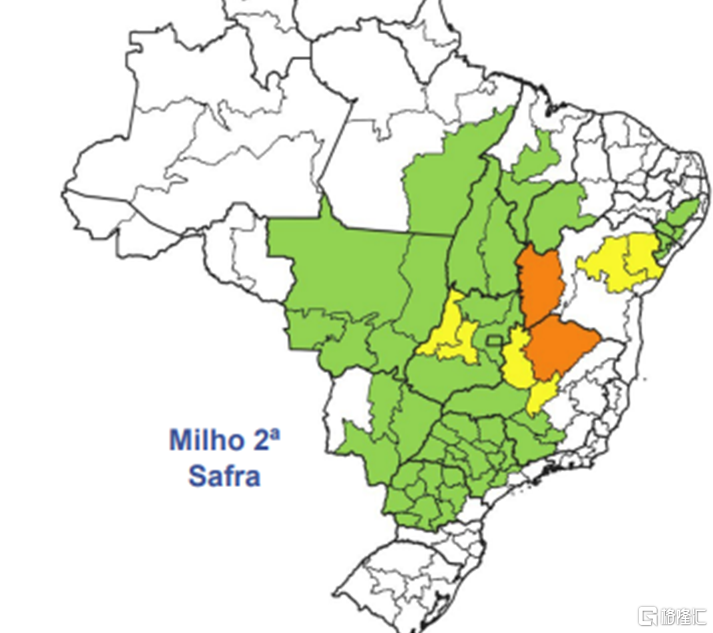

图表:巴西二茬玉米生长情况监测

注:绿色表示生长状况良好,黄色表示轻度干旱,橙色表示中度干旱

资料来源:USDA,中金公司研究部

图表:巴西玉米产量及单产预测

资料来源:USDA,中金公司研究部

中国玉米

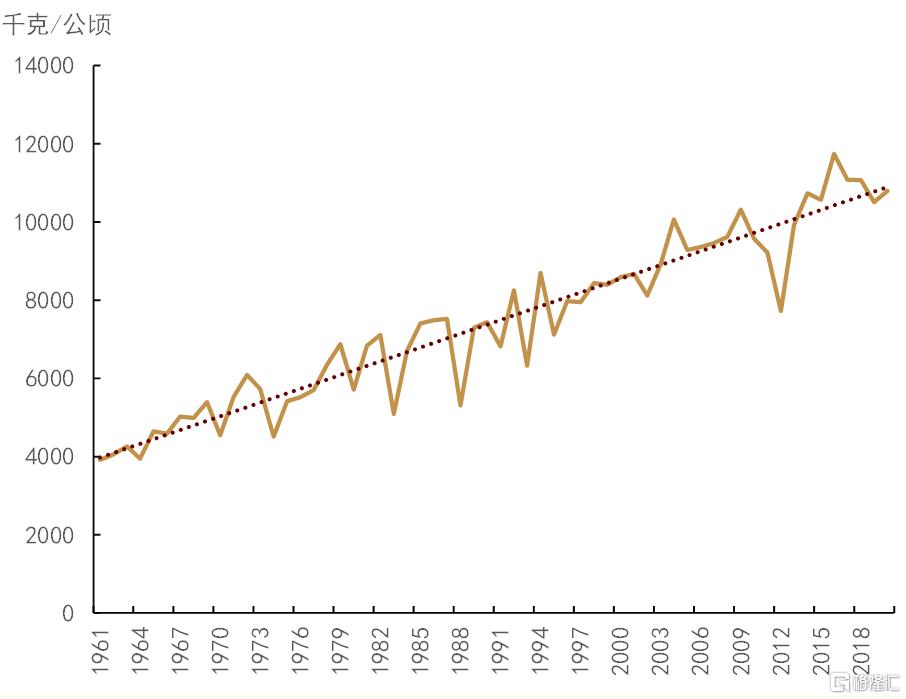

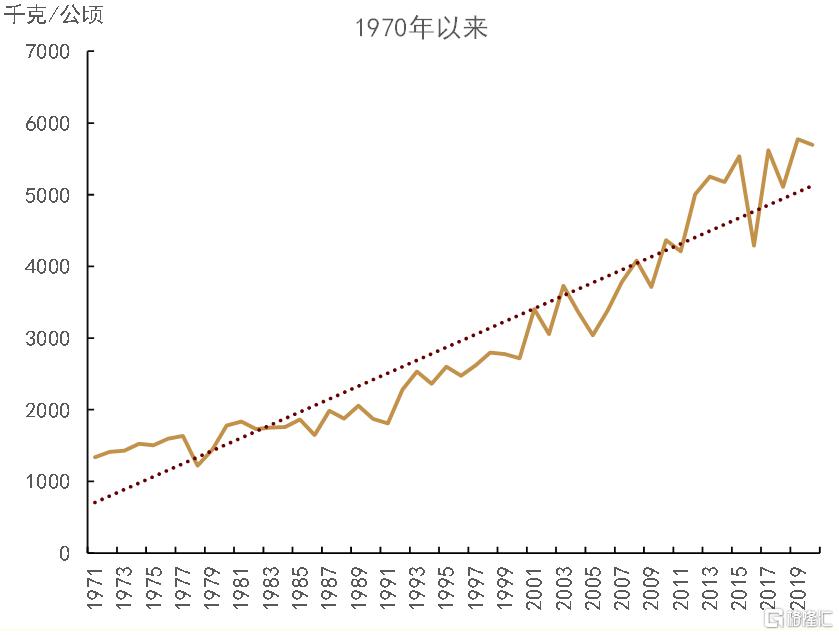

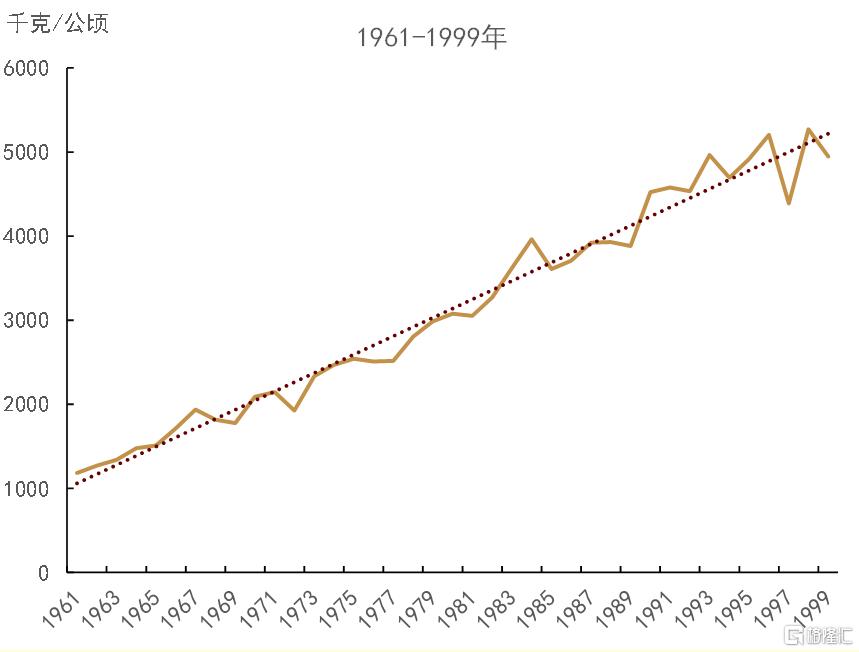

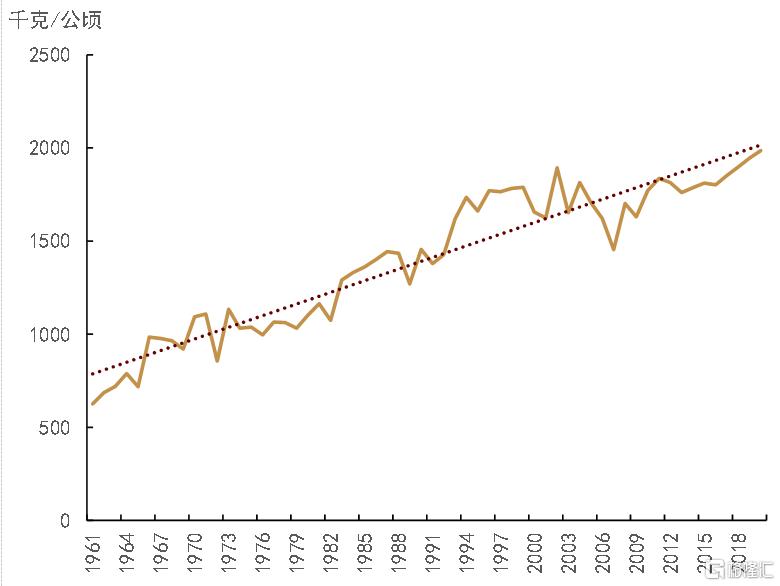

中国(北半球,关键生长期4-9月):我们发现,我国纬度跨越较大,很多地区并不是厄尔尼诺/拉尼娜的直接影响区域,气候中性条件下,我国玉米单产大概率高于趋势线,拉尼娜/厄尔尼诺都可能造成单产出现较大波动,并没有一一对应的关系。为了更好的刻画天气对单产的影响,我们采用分段的方式,第一段:1961-1999年我国玉米单产基数较低,但增速较快,平均单产增速达到4%。第二段:2000年以来,我国单产年均增长率有所企稳,均值为1.24%。具体来看,1960-1999年以来,我们采用趋势分析方法,共有11次发生较大偏离,气候对单产的影响较为显著。具体来看,6次单产出现较大下滑中(1969年、1972年、1977年、1981年、1997年、1999年),仅有2次为气候中性,3次为厄尔尼诺气候,1次为拉尼娜气候。在5次单产出现较大提高中(1967年、1984年、1990年、1993年、1996年),对应年份基本都是气候中性,只有1990年为厄尔尼诺气候条件。2000年以来,我国玉米单产稳步增长,从趋势分析来看,基本都在合理的范围内波动。但从环比增速来看,我们发现2003年、2007年、2009年、2014年、2018年单产出现环比负增长。通过气候对比,5次单产负增长中,3次为气候中性(2003、2014、2018),2007年为拉尼娜气候,2009年为厄尔尼诺气候。事实上,我国气候条件复杂多变,以2003年为例,尽管当年ENSO中性,但国内南北方旱灾、洪涝频发。从地域上看,拉尼娜/厄尔尼诺气候最直接的影响区域为赤道/副热带地区,我国纬度跨度较大,不能单纯以ENSO指标来简单判断我国气候条件。

图表:我国玉米单产偏离趋势线情况

资料来源:联合国粮农组织,中金公司研究部

当前我国新季作物长势情况良好。农业农村部最新农情调度显示,截至5月21日,全国已春播粮食7.6亿亩,完成80.1%,进度同比快0.8个百分点。其中,春玉米已播过九成,春大豆已播近八成,春小麦已播过八成,薯类已播近八成,早稻播栽已结束,中稻栽插过四成。未来,若厄尔尼诺气候形成,我国北方地区可能面临干旱气候影响,同时东北地区冷夏可能对作物生长发育有不利影响。

美国大豆

美国(北半球,关键生长期:4-8月):我们发现,夏季厄尔尼诺气象条件下,美国大豆单产大概率高于趋势线,夏季拉尼娜条件下,单产下降概率较大。通过对1960-2020年美国玉米单产的统计,共有17次单产发生较大偏离(将单产偏离趋势线±5%的年份记录为特殊年份),其中5次单产高于趋势线5%以上,12次低于趋势线5%以下。结合NOAA自1960年以来对拉尼娜/厄尔尼诺气候的监测,我们发现,12次单产下滑超过5%的年份中,有6次为拉尼娜年份(占比超过50%),1次为厄尔尼诺年份,5次为气候中性。在5次单产上涨超过5%的年份中,3次厄尔尼诺,1次拉尼娜,1次中性。

图表:美国大豆主产区分布

资料来源:USDA,中金公司研究部

图表:美国大豆单产偏离趋势线情况

资料来源:联合国粮农组织,中金公司研究部

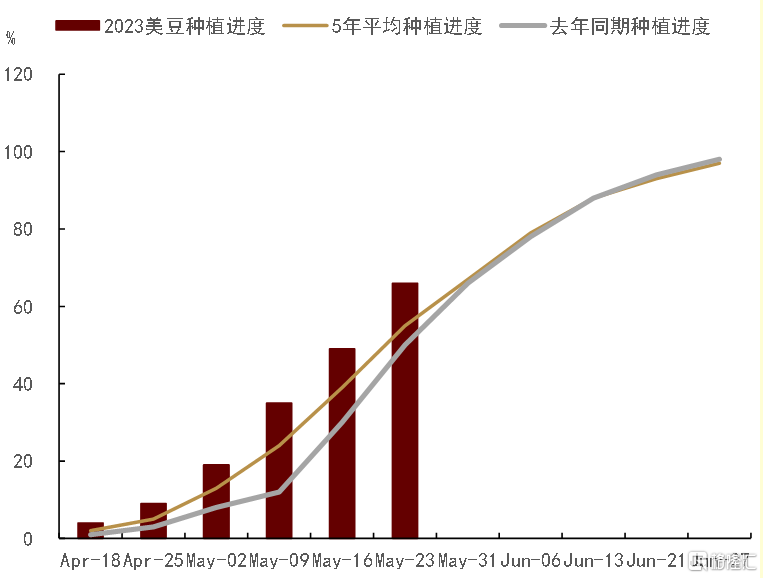

目前,新季美豆种植进度整体偏快的基调仍在延续,创1980年USDA有数据记录以来第三快。截至5月21日当周,新季美豆播种率为66%,去年同期47%,五年均值为52%。阿肯色州、伊利诺伊州、爱荷华州、路易斯安纳州、密西西比州播种进度均超过80%。但需要注意,由于北达科他州4月中旬时多地积雪未融化温度偏低且降水偏多不利于播种,我们看到北达科他州种植进度仍明显偏慢,截至5月21日,该州播种进度仅为20%,落后于五年均值33%(USDA3月的种植意向报告,预计该州农户将播种655万英亩的大豆,占全国 7.5%的份额)。

今年新季作物播种进度较快,所以市场预计美豆可能会有更高的优良率,丰产概率较大。但当前时间点判断大豆单产还为时尚早,在播种期比较有利的天气是降水较少温度回升,随着作物进入发育期,需要天气转向为降水增加,如果没有可观的降水量,如2022/23年度,生长期大豆主产区严重缺水,就出现单产下降的问题。基于当前的气候模型,今年夏季出现厄尔尼诺的概率不断上升,6-8月厄尔尼诺现象对大豆主产区可能会使降水增加,该时期是大豆需水量最多的生长阶段,因此有利于大豆的生长,但若引发暴雨和洪水就会对大豆产量产生较大影响。从对气温的影响来看,厄尔尼诺现象导致极端高温、干旱天气的概率较小,在一定程度上可能会利于大豆的生长。但目前厄尔尼诺的强度和持续时间均是未知,因此干旱威胁仍存,对于大豆单产我们维持相对谨慎乐观态度。

基于当前的种植进度及夏季对天气的假设,USDA预计新季美国大豆单产预期将恢复至52.0蒲式耳/英亩,较上一年度49.5蒲式耳/英亩,增幅达到5.05%,带新季美大豆总产量达到创纪录的45.1亿蒲式耳(约1.23亿吨),较上年度增幅超过5.47%。期末库存显著恢复至3.35亿蒲式耳(约911万吨),较上年度增加1.20亿蒲式耳。同时,USDA也给出了新季价格均值判断,回落至1210美分/蒲式耳。

图表:美豆播种进度

资料来源:USDA,中金公司研究部

图表:美豆供需情况

资料来源:USDA,中金公司研究部

巴西大豆

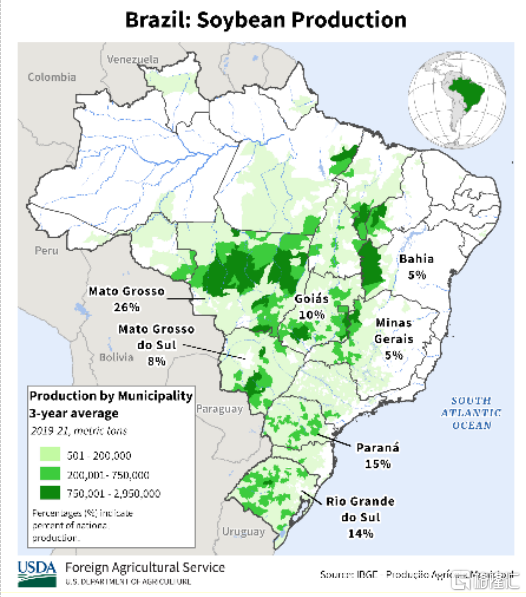

巴西(南半球,关键生长期:10月至次年3月):与玉米相似,气候条件的变化对于巴西影响更为直接,厄尔尼诺条件下,巴西北部及东北地区的降水减少,而南部地区暴雨频率增加。拉尼娜年则北部降水充裕,南部高温少雨,因此不管是哪种气候条件,巴西作物生长都难言乐观。具体来看,由于巴西单产波动较大,我们选择变动超过±10%的年份作为观测年度,1961-2020年共有23个年度被记录。其中,12次单产增产超过趋势线10%以上,11次单产减幅超过10%。在被记录年份中,6次为拉尼娜年,出现3次单产下降,3次单产提高;12次为厄尔尼诺年,其中6次为单产提高,6次为单产下行;其余年份为中性,3次丰产,2次减产。我们认为,在分析巴西作物单产与气候指标的关系中,需要对拉尼娜/厄尔尼诺的强度与持续时间做出更为细致的判断,当年内可能南北方作物单产出现明显分化,农产品“靠天吃饭”的属性,体现的更为明显。

图表:巴西大豆主产区分布

资料来源:USDA,中金公司研究部

图表:巴西大豆单产偏离趋势线情况

资料来源:联合国粮农组织,中金公司研究部

由于气候的不确定性,巴西大豆产量预期经常出现较大偏差,造成价格的显著波动。过去3年,USDA对于巴西大豆产量的预测就出现了2次明显偏差。2020/21年度,由于拉尼娜气候的出现,USDA在2020年5月预计巴西大豆产量仅为1.3亿吨,造成了市场对于巴西大豆减产上市的误判,但随后的气候条件,巴西大豆并未减产,2021年5月巴西大豆丰产上市,产量达到1.4亿吨,CBOT大豆价格迅速回落。2021/22年度,USDA在巴西大豆播种前,对于新季产量给出丰产预期,预计达到1.44亿吨,一直到2021年12月,市场对于巴西在2022年5月上市的大豆都给予较强的丰产预期,可是在2022年1月后,巴西迎来严峻的干旱气候,USDA连续四个月下调巴西大豆产量数据至1.25亿吨,累计下调2000万吨,叠加俄乌地缘冲突影响,期间带动CBOT大豆价格出现较大波动。2022/23年度,市场前期对于巴西大豆产量也并不看好,但目前来看,拉尼娜气候对于巴西中北部的影响较小,巴西大豆产量创下历史高位,但南部干旱确实对总体产量造成了一定扰动。

中国大豆

中国(北半球,关键生长期:4-9月):我国是全球最大的非转基因大豆种植国,自1961年以来,我国大豆单产一直处于震荡上行态势。从趋势线对比来看,1966-67年大豆单产明显位于趋势线之上,分别高于趋势线19%和14%。1978-80年大豆单产持续位于趋势线以下,分别低于趋势线9.41%、13.84%和10.01%。1996-99年大豆单产维持较高增速,一直维持在高于趋势线10%以上。2000年以后,我国大豆单产变动较为平稳,但2006-07年出现偏离趋势线超过15%的情况。我们将上述年份的气象条件加入比较分析,我们发现:1)单产增减与拉尼娜/厄尔尼诺并没有一一对应的关系,比如在1996年至1999年间,单产均维持高增速,但其间大豆生长期拉尼娜与厄尔尼诺交替出现;2)厄尔尼诺气候存在延迟影响,比如在1978至1980年,虽然夏季气候指标为ENSO中性,但我们观察到1977年9月(ASO)至1978年1(DJF);1979年10月(SON)至1980年2月(JFM)均为厄尔尼诺气候;3)我国大豆主要种植区域在东北三省一区与山东半岛,并不是拉尼娜/厄尔尼诺的主要影响区域,大豆单产更多受到区域气候条件的影响,但是气候系统复杂多变,我们不排除厄尔尼诺/拉尼娜气候会加剧我国区域气候恶化的可能性。

图表:大豆发育期情况监测

资料来源:中央气象局,中金公司研究部

图表:我国大豆单产偏离趋势线情况

资料来源:联合国粮农组织,中金公司研究部

美国棉花

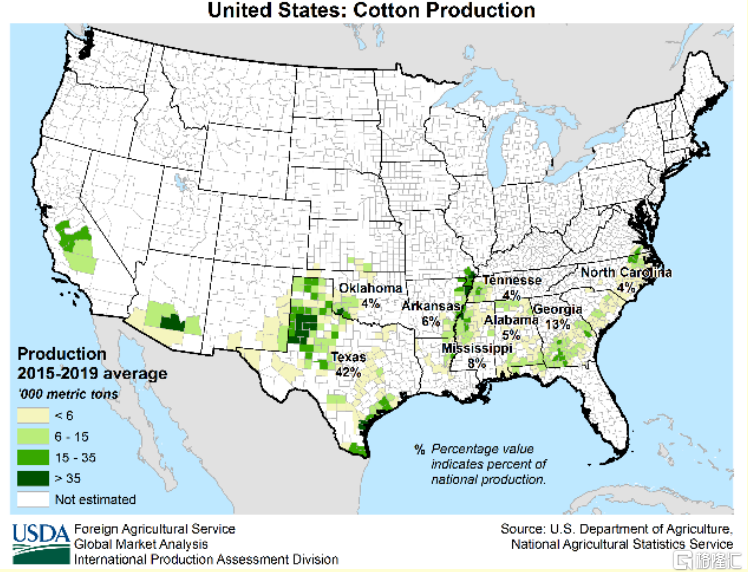

美国棉花带主要分布在美国南部区域,其中德克萨斯州的棉花产量约占美棉总产量的40%。每年的4月初,棉花开始播种,并在6月初至9月末处在生在期,10月初开始收获。虽然厄尔尼诺气候在夏季整体对于美国影响相对冬季较弱,但美国南部地区相对受影响较为明显。根据NOAA预测,在接下来的几个月中,厄尔尼诺现象预计会给整个美国南部带来强降雨,同时南部棉花主产州温度也会显著高于历史同期。我们截取1960年以来的美棉单产进行分析可见,64次单产数据中,共发生弱和较弱的厄尔尼诺13次,我们看到程度较弱的厄尔尼诺对于棉花单产影响相对中性,单产平均偏离趋势线+0.1%,而在13次较弱的厄尔尼诺下,其中有6次棉花单产低于趋势线,平均偏离程度约在-6.9%,最大影响值在2004-2005年,导致单产偏离趋势线-13%。而对于7次相对较强的厄尔尼诺气候,除了1997-1998年与2015-2016年,其余均对棉花单产造成显著不利影响,平均影响-7.55%,最大影响可达-13.6%。

图表:美国棉花主产区分布

资料来源:USDA,中金公司研究部

图表:美棉单产偏离趋势线情况

资料来源:USDA,中金公司研究部

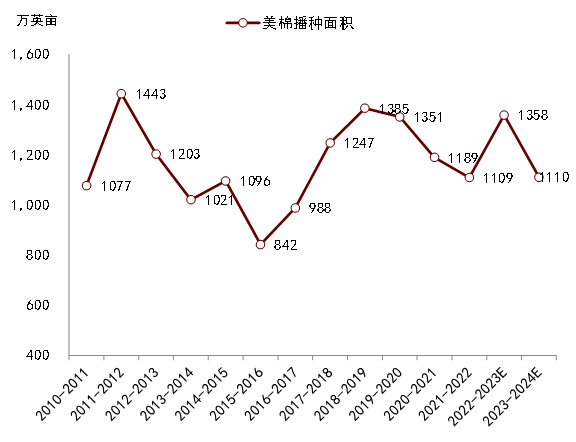

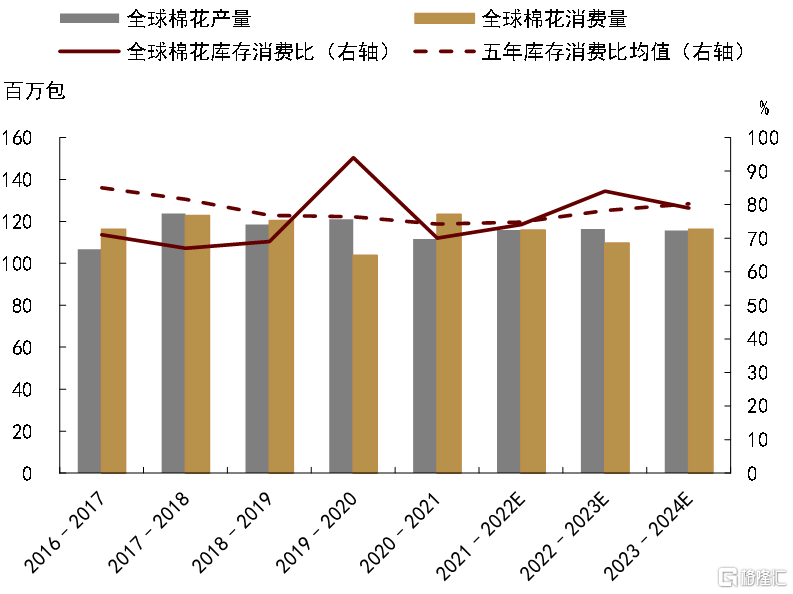

由于棉花作物生长期喜干热,适度高温对于棉花生长通常会相对利好,但强厄尔尼诺气候发生时伴随的洪涝风险可能会显著影响棉花单产。对于新季2023/24年度,我们看到根据USDA预测,美棉种植面积将较上年度下降18.17%至1126万英亩,在考虑到消费逐步复苏的预期,全球棉花供需情况或将较上年度有所趋紧。我们认为,一旦2023年夏季厄尔尼诺气候程度偏强,对于美国南部造成显著影响,或将导致全球棉花基本面进一步紧张,带来一定的价格上行风险。

图表:美国新季陆地棉播种面积

资料来源:USDA,中金公司研究部

图表:全球棉花供需情况

资料来源:USDA,中金公司研究部

巴西白糖

巴西食糖产区主要集中在巴西中南部(占80%以上)以及东北部,而正如我们上文所述,在厄尔尼诺年份下,巴西南部地区气温可能略有降低而降水可能会显著增加,而北部及东北地区可能会出现高温少雨天气。因此理论上来说,考虑到产区产量的比重,厄尔尼诺气候可能会对巴西整体的甘蔗生长形成一定利好。我们看到,在3次较强的厄尔尼诺气候中,1982-1983年及1997-1998年巴西食糖产量分别同比上涨10.83%与7.17%。而在2015-2016年,巴西食糖产量却同比下降3.6%,这主要是因为该年东北部甘蔗生长期的降水量较正常值偏低12%,对于总产量的影响不容忽视。

根据USDA对于2023/24年度巴西食糖产量的预测来看,按照厄尔尼诺会有利于甘蔗单产的假设估算,新季巴西甘蔗的工业单产可能较上年同比增长0.76%,在播种面积同比增长1.45%的预测下,2023/24年度巴西新季甘蔗产量可能同比增长6.5%。

图表:巴西甘蔗主产区分布

资料来源:CONAB,中金公司研究部

图表:巴西甘蔗产量预测(百万吨)

注:*代表预测年份 资料来源:USDA,中金公司研究部

能源及工业品

对能源和工业品而言,天气对能源和工业品价格的影响并不如农产品那么直接,但在历史上天气因素左右价格的情况也并不罕见。值得注意的是,天气对能源和工业品价格来说往往不是单一变量,供需两端可能同时受到影响,利多与利空因素也可能同时存在。

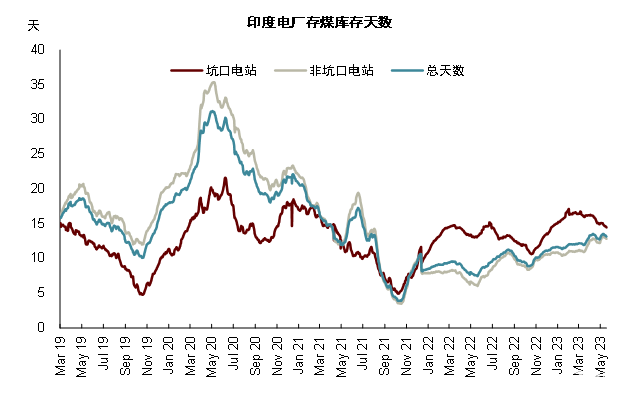

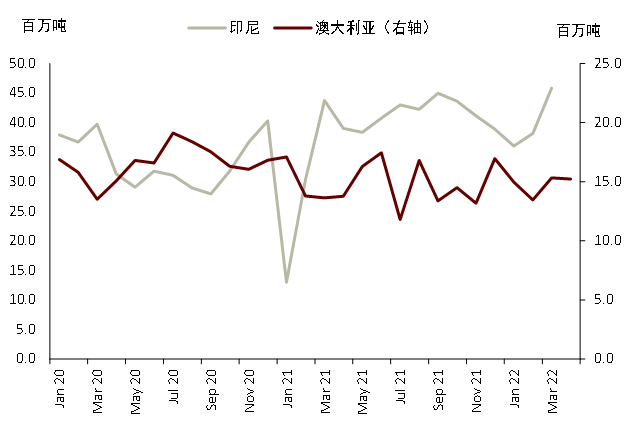

首先,厄尔尼诺现象影响下全球面临的潜在高温天气无疑将加剧电力系统的压力,因此对于煤炭、天然气等主要发电燃料而言,今夏需求端的压力不容忽视。具体来看,我们认为印度、东南亚等煤电占比较高的地区的煤炭消费或将面临超季节性的增长,在经济承压的背景下,这可能是海运煤市场,特别是低卡煤需求侧一个主要的上行风险。不过在今年供应与库存双增的情况下,海运煤价格对额外需求冲击的反应或相对温和。印度作为全球第二大动力煤进口国,当前非坑口电厂(较坑口电厂更加依赖进口煤)的存煤在13天左右,较去年同期的6天有明显修复。出口国方面,据WoodMac,今年1季度印尼煤炭生产与出口分别同比增长了18.1%和37.8%。市场对另一大煤炭出口国澳大利亚的供应预期也较前几年更为乐观,而这背后的主要原因亦在于“厄尔尼诺”。过去几年在拉尼娜气候下,澳大利亚东部降雨反常增多,煤炭主产区的洪涝灾害对煤炭生产和运输造成了不小影响,其22H2动力煤出口同比下滑了17%。我们认为,厄尔尼诺对拉尼娜的替代意味着澳洲东部将由洪涝转为干旱,这对于其煤炭产出反而是一个利好。另外,厄尔尼诺也可能导致印尼降雨偏少,其雨季煤炭生产面临的干扰可能将有所减少。可以看出,厄尔尼诺对海运动力煤市场的影响可能是双向的,生产干扰的减少可能将对冲需求端的额外增量。

图表:印度电厂存煤库存天数

资料来源:印度电力部,中金公司研究部

图表:澳大利亚与印尼动力煤出口

资料来源:Woodmac,中金公司研究部

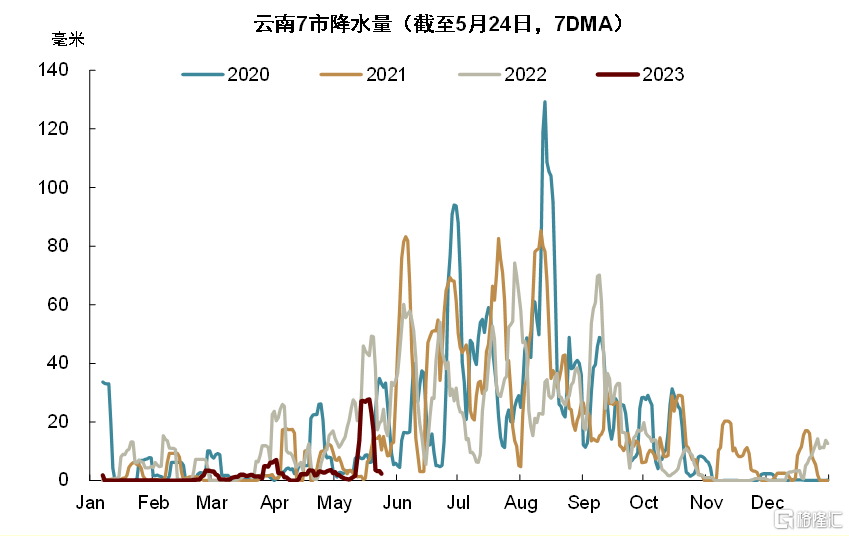

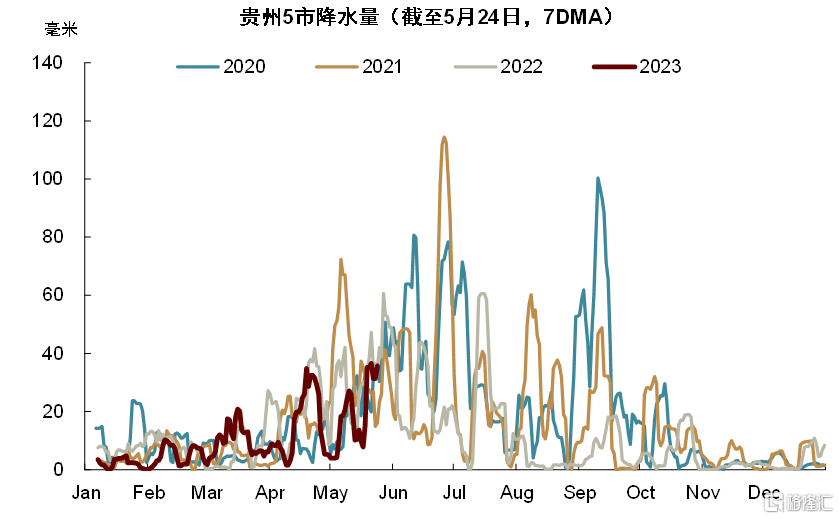

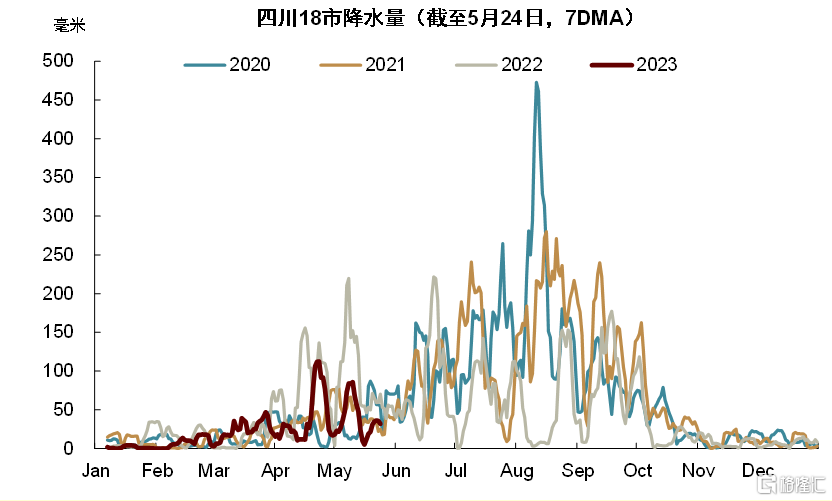

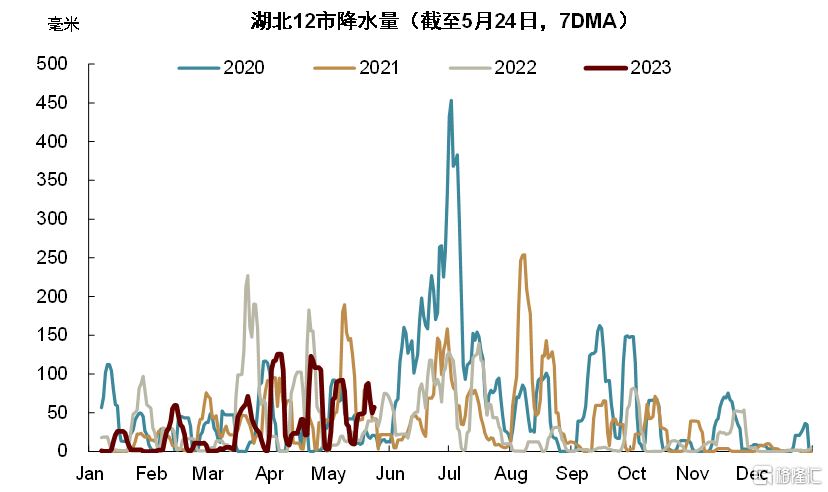

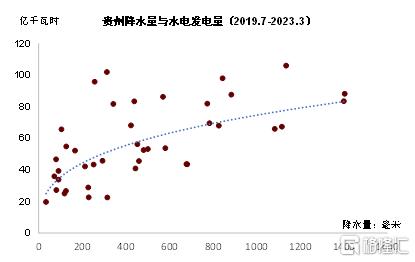

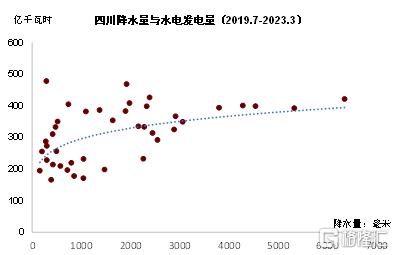

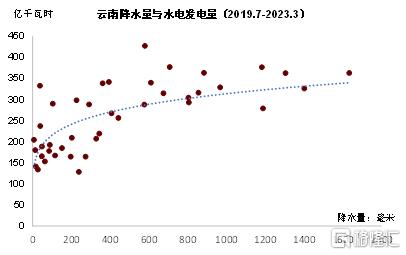

其次,全球用电压力可能加剧的情况下,风光水等可再生能源的表现也值得关注。对于中国来说,过去几年夏季极端高温天气叠加水电出力较弱,电力系统和煤炭供需均承受了不小压力。在今年全球变暖程度可能进一步加深的情况下,我们认为今夏气温可能也将成为电力和煤炭需求一个潜在的上行风险,因此水电的表现可能比较关键。从云贵川等省区降雨和水电发电量的关系图来看,降雨是决定水电情况的主要因素。根据上文所述,厄尔尼诺气候将使得长江中下游地区降水增多,这对于区域内的水电或是一个利好,但水电较为集中的四川、贵州、云南、湖北等省份偏上游,今年降水的情况仍有不确定性。从当前降水和水电发电量情况来看,贵州、四川等地降水偏中性但云南显著偏少。另外,若降雨过多造成洪涝灾害,对于水力发电可能同样不利。

图表:云南省降水量

资料来源:中央气象局,中金公司研究部

图表:贵州省降水量

资料来源:中央气象局,中金公司研究部

图表:四川省降水量

资料来源:中央气象局,中金公司研究部

图表:湖北省降水量

资料来源:中央气象局,中金公司研究部

国家统计局数据显示今年前四个月水电总发电量同比下滑了13.7%,有去年同期高基数的原因,绝对量与21、22年的水平差距不大。就全年平衡来看,根据我们的测算,如果今年水电较去年持平,火电增速约为5.6%,而水电增速每增加一个百分点,火电增速将减少0.2个百分点。我们认为如果水电维持一个中性的表现,动力煤需求端可能不会面临太大的压力。我们对今年水电情况持一个较为中性的预期。从去年经验来看,可再生能源的间歇性和波动性是导致用电尖峰时段压力的主要原因(譬如晚上光伏不出力叠加居民用电大增),而电厂存煤较为充足的情况下,煤炭本身承担的压力是小于电力系统的。但若出现持续的超预期高温天气,煤炭需求压力或也不容小觑。欧洲方面也可能面临类似的问题,虽然有惊无险地度过了刚刚过去的冬天,我们认为今夏水电的表现对欧洲天然气平衡也将会造成一定影响,今夏欧洲干旱的风险仍不能排除。

图表:云贵川地区降水量与发电量关系

资料来源:iFind,Wind,中金公司研究部

总的而言,我们认为今夏国内煤炭价格所面临的上行压力或比较有限。一是当前电厂与贸易商环节的库存普遍较高,对于超预期的需求或形成一定缓冲;二是我们预计供应端国内煤炭产量或将处于高位,海外煤价格大幅回落也利好进口;三是我们预计需求侧居民用电在高温下可能存在超预期的可能,但受制于地产疲软和出口放缓,用电大户制造业以及冶金、建材等非电用煤可能承压,非电用煤需求偏弱可能压制非长协的市场煤价表现。

部分地区降水增多或对黑色金属等工业品的供需造成多方面的扰动。我们认为,一是中国长江中下游地区面临的高温多雨天气或将对今夏区域内地产与基建等项目的施工强度造成一定扰动,除地产自身疲软等掣肘外,螺纹等建材消费可能面临进一步的压制。二是巴西南部降水增多或将影响当地铁矿生产和运输。尽管传统的雨季已经过去(一般为12-2月),但厄尔尼诺气候可能意味着巴西南部降雨超季节性增多,从图表10可以看出,在厄尔尼诺年旱季降水也可以达到一般年份雨季的水平。巴西南部矿区品位较北部相对低,需进行选矿处理,故而尾矿坝较多,降雨增多将加剧尾矿坝运营风险。另外区域内铁矿对卡车运输颇为依赖,降雨增多也将对汽运形成不小的干扰。过去几年巴西铁矿石产出受干扰较多,一直低于预期,我们认为厄尔尼诺气候可能再次引发市场对铁矿发运的担忧。

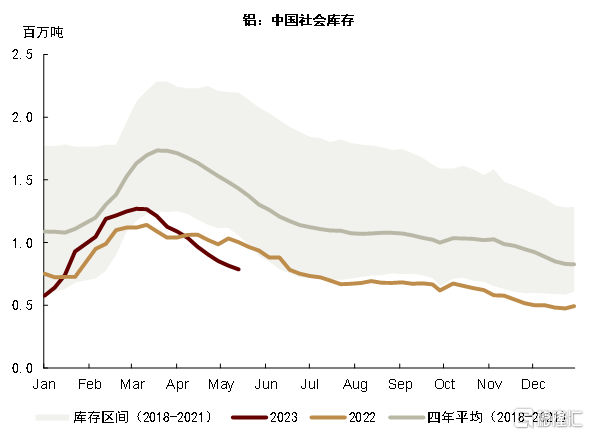

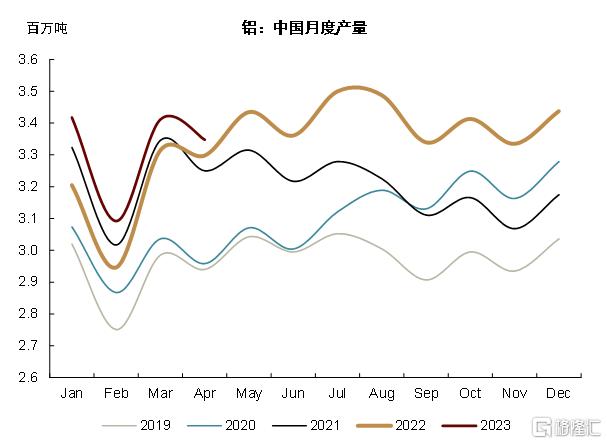

有色金属方面,电解铝生产对于电力供给稳定性要求较高,极端天气如洪涝、干旱,可能对水电铝运行造成威胁,我们建议重点关注中国云南、欧洲、南美水电铝运行情况。去年九月以来我国西南地区水电偏紧持续影响云南、四川省铝运行产能,电解铝行业限电减产频发、复产缓慢。截至今年二月底,云南第二轮限产落地,整体负荷减压达40%~42%,涉及产能约185万吨。在此前的报告中,我们提到基准情形预计云南铝可能在5月份丰水季来临时开始逐步复产。截至目前,云南省干旱情况有所缓解,当地水电铝产能尚未复产。此外,2022年四季度内蒙古和贵州仍有少量新增产能释放,叠加四川和广西前期减产产能逐步复产,可能部分抵消云南减产对市场的短时影响,我们预计今年中国铝产量同比上升3.1%。

图表:国内铝社会库存

资料来源:彭博资讯,Wind,中金公司研究部

图表:国内电解铝产量

资料来源:SMM,Wind,中金公司研究部

注:本文来自中金公司2023年5月26日已经发布的《从La Niña到El Niño,大宗商品影响几何?》,报告分析师:陈雷(S0080122030114)、庞雨辰(S0080122080153)、王炙鹿(S0080513070006)、董霁旋(S0080121100020)、李林惠(S0080122070072 )、郭朝辉(S0080513070006)

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。