一只悄悄逆袭的光伏龙头

今年的光伏展会空前热闹,迎来了近50万人观展,各家光伏企业纷纷携带着各自的“黑科技”亮相。前不久隆基绿能创造了钙钛矿叠层电池31.8%的转换效率记录。

晶澳科技则带来新型N型组件产品DeepBlue 4.0 Pro,采用了自主研发的高效N型Bycium+电池,并集成了SMBB技术和高密度组件封装技术,组件效率可达22.5%。

从落地产能和推广情况来看,今年无疑是属于TOPCon的,市场对其接受度超过了年初的预期,在部分央国企的招标里,N型电池的比例已经超过4成。

这样看,P型被替代的速度可能要加快了,随着单瓦成本下降,电池路线之间的溢价在持续拉大,此时积极拥抱新电池路线的晶澳有望及时吃下这波红利。

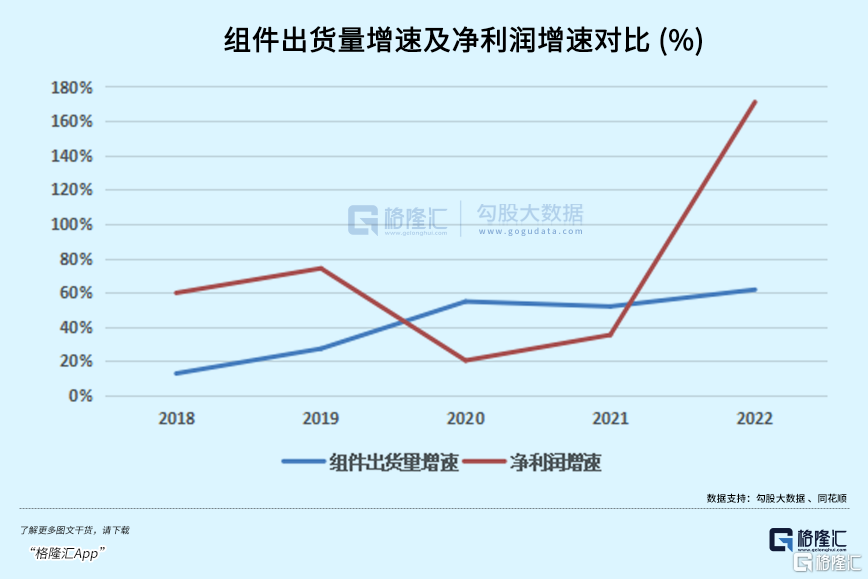

作为一体化组件龙头,晶澳去年的整体业绩大超市场预期。2022年公司实现营收729.89亿元,同比+77%;归母净利润55.33亿元,同比+171%,今年一季度装机淡季下利润依旧环比增长。

业绩率先放量的晶澳身上,到底有什么秘密?

01

业绩超预期,触底反弹

晶澳的超预期表现,归结于公司盈利能力的提升,在竞争日渐加剧的市场连续两个季度保持着良好的表现,公司的竞争力体现在成本管控和对市场的把握上,作为后续可以持续关注的原因。

进一步拆解,公司单瓦盈利能力有了大幅的边际提升。

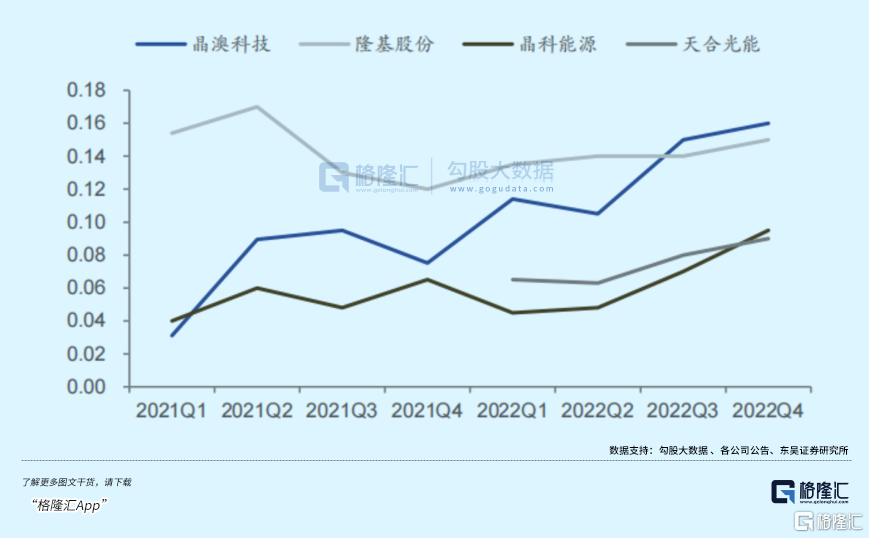

今年Q1组件出货量约10-11GW,根据券商测算,单瓦盈利大约0.2元/W,自21年的0.03元/W以来,组件端的溢价实力不断夯实,这一表现目前领先于在位企业。

过去受海运运费,硅料成本增加的影响,从19年到22Q3,公司毛利率下滑明显。公司ROE也从2019年的20%滑落至21年的13.08%。22年外围光伏需求爆发,加上年末硅料价格迎来拐点,盈利面从小幅改善逐渐扩大。

盈利改善的契机主要来自几个方面。

首先是成本管控,公司通过自建、外购、合作投资等多种方式,夯实自身的一体化水平。

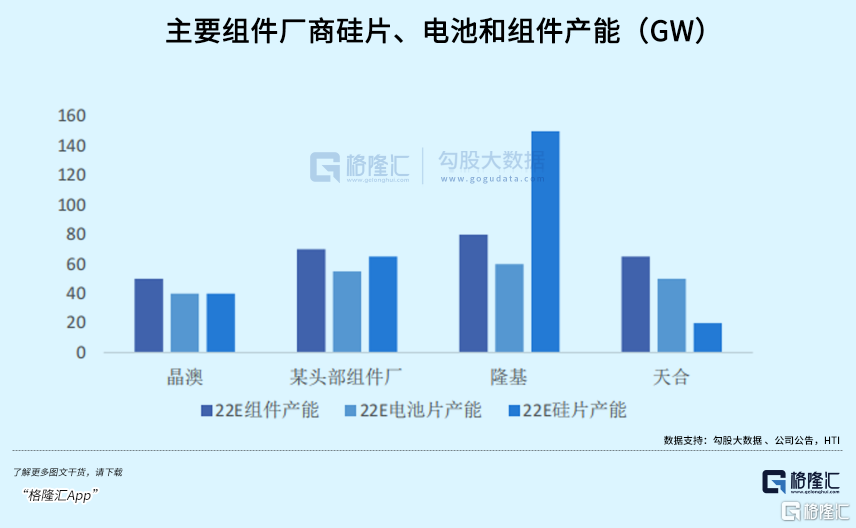

去年年底,公司组件产能近50GW,硅片和电池产能约为组件产能的80%;按照公司未来产能规划,2023年底公司组件产能将超80GW,公司一体化覆盖率提高至90%。

覆盖程度目前在其他组件龙头中暂时领先,高一体化水平巩固了公司的成本管控能力,提升了,单瓦净利才有了明显提升。

从2021年开始公司开始和硅料企业签下共计48万吨的长单,按照1万吨硅料对应4GW的产量,这些长单可满足192GW的组件需求。今年1月又与鄂尔多斯政府签订框架协议,未来将形成从硅料到辅材的整体产能,投资额高达400亿元。

其次,海外收入占比提高,公司的组件产品去往了有更高溢价的欧美市场里。

公司的海外渠道数量领先,去年一共覆盖61个国家,其中在欧洲的渠道商占比多达60%

2022年全年光伏组件出口超过154GW,同比增长55.8%,欧洲经过去年4月份的地缘政治危机,加速了能源转型进程的需求,约占出口占比的46%。

近两年海外收入占比平均达到60%左右,应对分布式光伏的旺盛需求,公司采取以直销为主、分销为辅的销售策略,分销占比从2019年的20%提高到35%左右。尽管运费成本暂时压制着毛利率,C端用户对组件价格的上涨有更好的接受度,毛利率有望继续修复。

除此之外,公司运营周转速度的加快也给业务增长带来了效率。与同行竞争对手比较,存货周转和应收账款回流效率,公司都稳居前二,也就意味着公司资金投入生产能够快速带来收入,去年晶澳的加权ROE增加了11个百分点,如今已经和隆基站在同一条水平线上。

02

“N型”电池龙卷风,要如何突围?

据公司透露,到年底,电池产能将形成36GW的N型以及40GW的P型,接近1:1的比例。

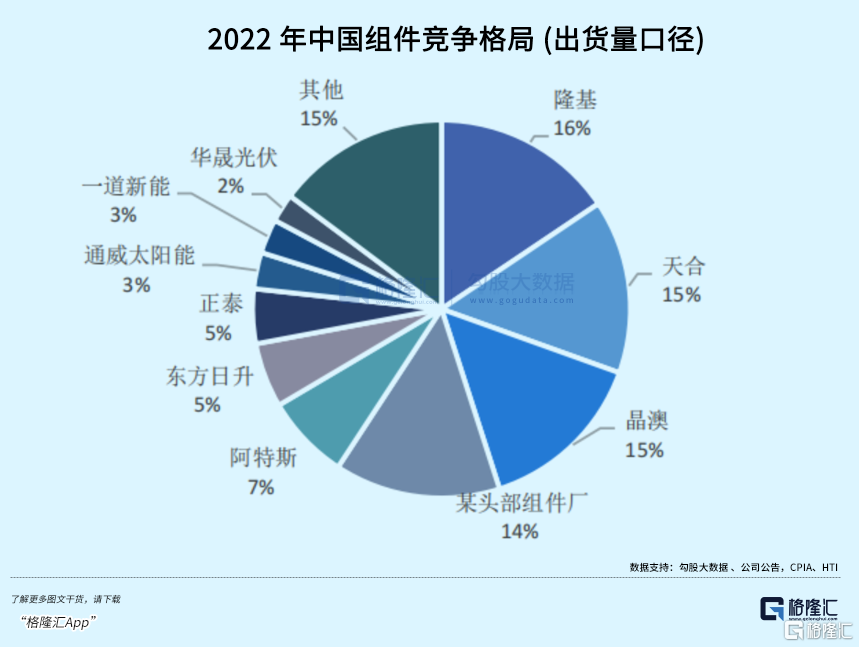

作为行业老兵,公司过去十年在行业集中度显著提升的背景下,一直保持在行业TOP 5的队列。去年光伏新增装机230GW,公司组件出货量38.1GW,占比超过15%,与天合光能并列,仅次于隆基绿能。

今年下游正在刮起一阵N型电池的龙卷风,终端对新电池的接受度是大超预期的。

根据CPIA的预测,2023年,N型TOPCon+异质结市场占比接近30%,2025年将接近50%。

之前外界对于哪种技术路线将赢得市场存有疑问,而晶科、晶澳选择了赢在当下,到今年年底各自预计将形成63GW、40GW的产能。晶澳组件计划出货60-65GW,其中TOPCon将占30%的出货量。

一季度的表现说明了,尽管是过渡路线,仍然遵循一个逐步迭代的顺序,今年毫无疑问将属于TOPCon。从各家一季度的动作可以窥探到,市场目前对TOPCon接受程度较高。

Q1晶科组件出货量约13GW,TOPCon占比已经接近5成,公司35GW的电池正式投产,产能目前领先于行业。在多个招标项目里,N型比例已然超过了4成。

一方面硅料价格下降刺激了装机积极性,一季度招标和装机景气度仍未出现衰退,另一方面N型电池成本与P型迅速拉近,而效率有着绝对优势,下游也有意愿去试用。

凭借新电池的技术溢价,出货结构的改善有助于提高综合盈利水平。

根据PVInfolink的数据,5月上旬的N型TOPCon电池片价格达到1.15元/w,较P型溢价0.12元/w;组件端,N型组件1.78元/w,较P型溢价0.08元/w,也就说平均单瓦净利将比P型多出7-8分/W的超额盈利。

更有券商预计,理论溢价空间甚至可达到0.25元/W-0.3元/W,这么大块肥肉,内卷的光伏企业哪个不想享受一下红利。

但是,这种溢价肯定会随着效率更优的替代电池路线导入和产能竞争而逐渐削弱,第一波产能竞赛已经围绕着TOPCon展开。

根据SMM的调研,正在建设中的Topcon电池产能达到361.1GW(包括厂房建设及设备进场中的产能),预计产能会在Q4集中释放。

对于在位企业来说,二季度显得尤为关键,先发优势带来的盈利窗口十分短暂。此前N型电池产能相对其他环节相对紧缺,但等到下半年产能逐渐释放,供需状态就有可能发生切换。此前把大部分精力花在HPBC上的隆基终于调整了一点航向,下半年也将迎来TOPCon的投产。

晶澳的优势在于一体化成本优势以及渠道消化促就的高效周转,如今又精准地踩在了TOPCon爆发的节点上。目前已经规划了70GW的N型电池产能,去年年底已经积累了6.3GW的产能,上半年有6GW预计于5月投产。

抓住这波TOPCon红利,并为后续新电池做好准备,就像玩儿德州扑克一样,位置和时机都很重要,有时候你能用降价吓唬别人,但真正决定胜率的还是你手里牌的质地。

03

一体化内卷毫无意义

随着光伏竞争加剧,一体化成为一个热词,背后反映得不仅仅是企业控制成本的决心,还有对产能过剩的焦虑。

今年已经有多笔百亿级别的投资用于一体化产能建设,继年初晶澳投入400亿之后,昨日晶科宣布投入560亿建设垂直一体化大基地,上个月合盛硅业又抛出了420亿投建多晶硅,光伏组件、光伏玻璃等。

作为一种竞争策略,一体化加强了企业对上下游各环节的掌控,一是有助于实现规模经济,扩大收益;二是保障供应链安全,规避市场价格的暴涨暴跌;三是帮助新技术扩大市场需求,加速一些重要的技术变革。

但一体化终究不是护城河,更多的是一种经营杠杆,当行业周期向上的时候,产销量的增加会使单位固定成本降低,利润增长跑的比销量更快。

一旦行业需求快速下行了,供给端大幅减值,行业洗牌是不可避免的,这是周期规律,只是质地更好的公司会比别人衰退得更晚一些。

可长可短的周期围绕着能源转型长期向上的事业调整,盲目放大杠杆的行为,其结果往往都是灾难性的,每家企业都想赢在当下,遭致的产能过剩风险无法成为一体化的借口。

之前在分析隆基的文章里也提到,未来的核心竞争点会集中在电池技术路线竞争和终端市场份额争夺上。其实无论是现金流还是账面现金水平,隆基都是子弹最充足的,虽然经常在提过剩,但已经在默默蓄势,对于扩产是颇为谨慎的。

N型电池迭代短期具有一定红利,其他组件厂商立足于自身的优势环节,向上布局一体化补足自身的短板,但对于上游产能已经过剩的硅料和硅片,价格战已俨然打响,再去堆积产能可能会同时埋下一瓶毒药。

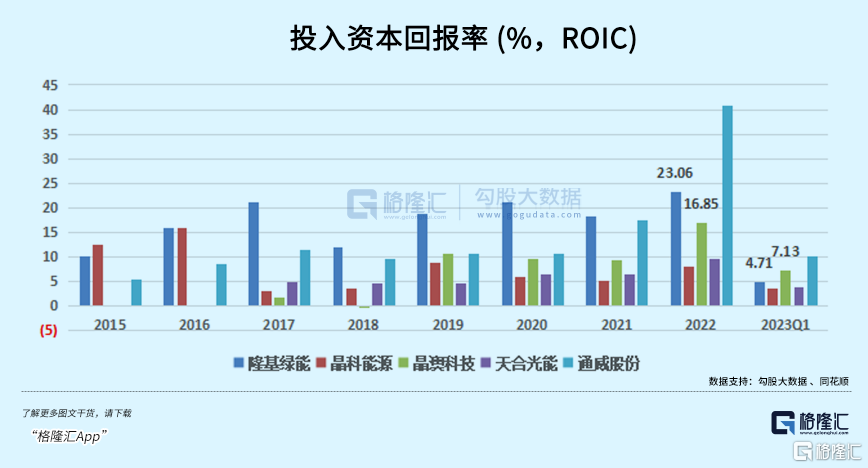

并且,从投资回报的角度,并非所有龙头企业都在一个梯队,过去隆基ROIC一直稳定在20%左右,茅台大概为30%左右。这说明虽然产能一直在扩张,与利润增长维持在一个稳定的比例,前几年这是其他一体化厂商望尘莫及的。

晶澳的反弹或许仅仅只是个开始,2023年的组件出货目标是60GW,假设2024-2025仍能保持20%-30%的增长,一体化经营杠杆下,净利润增速更高。

23年一致预期只有15倍,但多数券商愿意给予20-25倍,现在的价位留有一定的安全边际。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

SZ 晶澳科技

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。