耐心等待重大机会

前一阵子,股民们都在吐槽海外主流股指要么创新高,要么逼近新高。就连规模很大的美股今年也反弹了很多很多。而A股要死不活,深成指和创业板指持续下跌,快刷去年新低,沪指也不乐观,最近几个交易日接连下挫,赚钱效应很差。

沪深300表现也拉胯,较年内高点下跌逾8%,较2021年高位累跌33%。这一跌幅是很大的,因为该指数囊括了A股一大批非常优秀的企业龙头。再看上证50,同期累计跌幅更是达到36%,回撤时间达到2年零3个月了。如此表现,在A股历史上都比较罕见了。

人们都说,风险是涨出来的,机会是跌出来的。

短期看,A股市场情绪悲观,下跌趋势暂未企稳。但拉长时间看,其实已经在孕育重大投资机会了。

01

近来,A股市场持续遭遇压力,主要还是在反应宏观经济表现承压的大逻辑。

4月份宏观经济表现趋向转弱。无论是从表达消费的社零消费总额,还是从表达生产的工业增加值,亦或是投资的制造业、房地产以及基建均是如此。5月份的高频数据,也仍然在显示经济承压的现实。

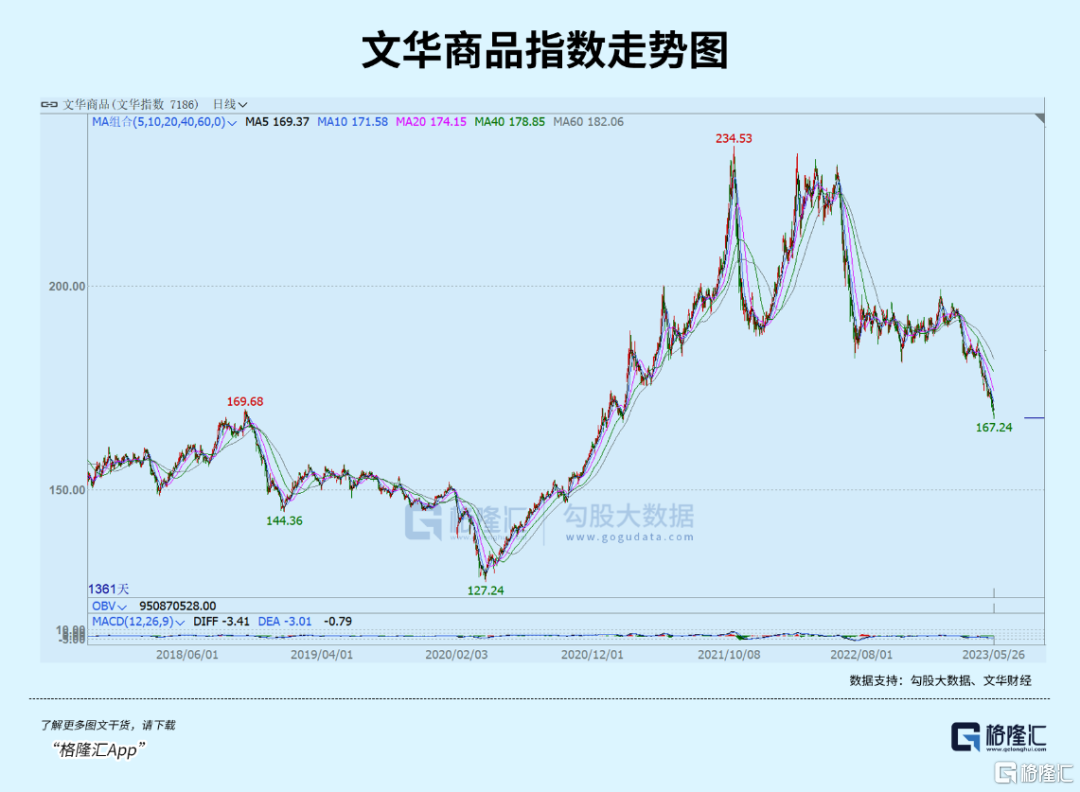

对于经济内需不足,债市、商品、汇市体现得淋漓尽致。10年期国债期货价格从春节后的98.255一路北向,飙升至当前的101.36,来了一波轰轰烈烈的大牛市。商品市场,文华商品指数从1月30日的199.16狂泻至当前的169.61,来了一波畅快淋漓的大熊市。汇市也因经济承压,即便在央行的喊话下,人民币兑美元依然我行我素刷新高,创下7.06。

A股市场话语权不是散户拿捏的,而是由场内主力大资金决定的。除了内需承压外,主力可能还在等待一个重磅靴子落地——海外潜在的衰退以及可能引爆的金融地雷。之后,才有可能去拉动一波类似2019年、2020年那样的强劲行情。

5月25日凌晨,美联储公布5月联储议息会议纪要。会议纪要强调,“几乎所有”美联储官员都表示,经济增长的下行风险增加了,通胀的上行风险也增加了。与会者普遍认为,核心通胀的进展比他们预期的要慢。对于经济前景,美联储称转折点将于第四季度开始。在本已紧张的金融状况下,银行贷款的减少将导致第四季度开始的轻度衰退。

美联储官方大概也是认为当前经济处于“滞涨状态”,接下来就是经济衰退。美国经济衰退从什么时候开始,衰退的烈度有多大?现在都无法预料。

同时,美国市场还存在潜在诸多金融风险,包括银行业危机、商业地产危机、高收益与垃圾债违约风险、国债市场流动性风险等等。尤其是债务上限被突破之后,美国财政部会在短时间内发行数千亿美元美债,会让本身流动性脆弱的国债市场承压相当大的压力,是有一定可能引发流动性枯竭的风险。

一旦外围经济以较快速度下滑的话,而内需又不振,那么会驱使更多政策出台,重启逆周期调节。那么,中国经济向好复苏的预期就会回来,那么股市才会迎来反转。如果外围经济不温不火,要死不活,那么国内刺激政策也不会那么着急出台。现在,就是处于后者状态,资本市场比较有压力。

在我看来,场内大资金或许等的就是这么一个契机。对于普通投资者而言,也需要忍受住寂寞,耐心等待一次重大投资机遇。

02

当机会来临时,什么才会是相对比较好投资标的呢?

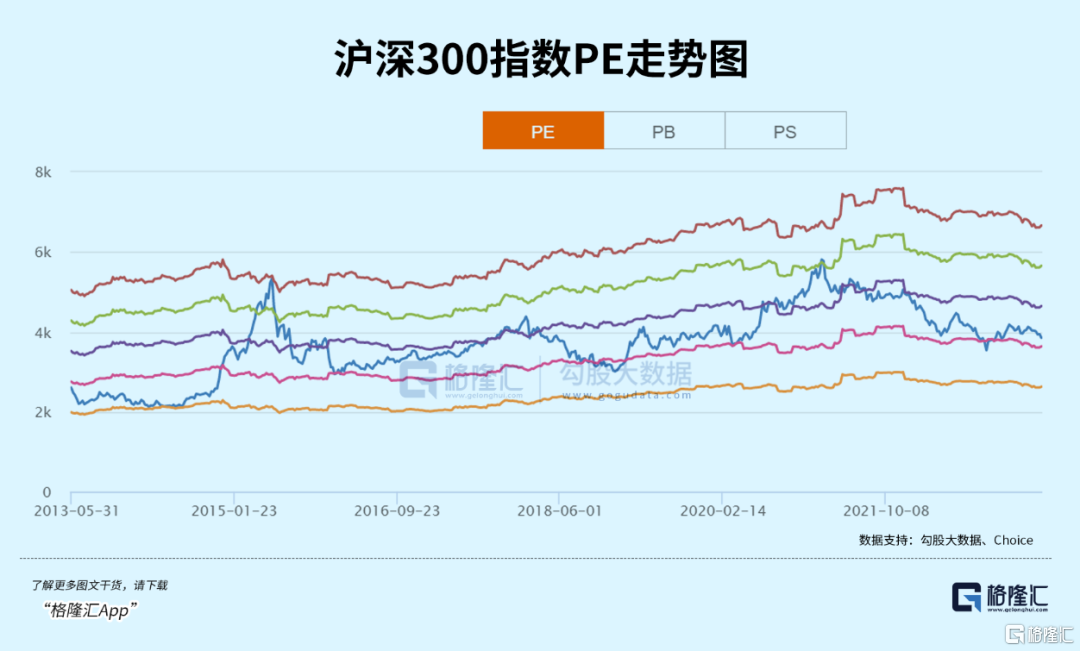

对于经验并不丰富的人而言,指数基金将会是不错的选择,尤其是定投宽指数基金。当前,沪深300经历了2年多的持续调整,风险已经释放了很多。PE-TTM为11.75倍,位于估值50%分位下方,靠近25%分位。当然,上证50指数也是不错的。

如果想要追求更高回报率,配置行业个股或行业指数,可能会是更好选择。我们首先来看一看内外资机构行业配置情况。

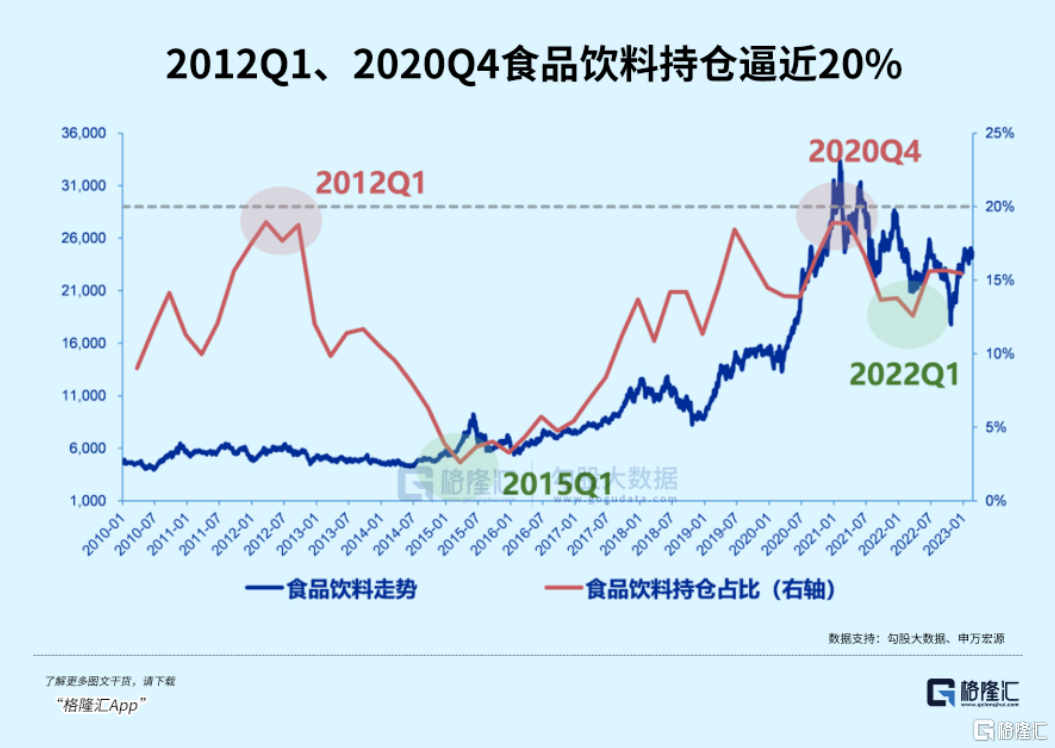

截止2023年一季度末,食品饮料在基金持仓市值排名申万一级行业第一。该板块重仓持股总市值高达5000亿元左右,重仓比例为15.77%。其次才是电力设备、医药生物、电子、计算机等行业板块。

今年一季度末,基金持仓前10大重仓股中,白酒独占4席,即茅五泸汾。把视线放更长远一些看,2013-2015年,TOP10重仓股没有白酒。2016-2022年,白酒是前TOP10的常客,分别占据2席、3席、1席、2席、3席、4席。并且,茅台已经连续4年位居公募基金榜首。

再看北向资金,行业配置前3的行业为电力设备、食品饮料、医药生物,持仓市值为3287亿元、3236亿元、2131亿元。北向资金持有食品饮料板块占行业总市值的5.51%,占北向资金总市值的17.01%。

其中,前10大重仓股分别为贵州茅台(1541亿)、五粮液(448亿)、伊利股份(312亿)、海天味业(202亿)、泸州老窖(129亿)、山西汾酒(81.5亿)、洋河股份(63亿)、洽洽食品(44亿)、重庆啤酒(35.3亿)、安井食品(32.9亿)。

可见,不管是内资,还是外资机构,对于食品饮料板块的配置是很重的,也侧面反应出对其很看好。

Why?

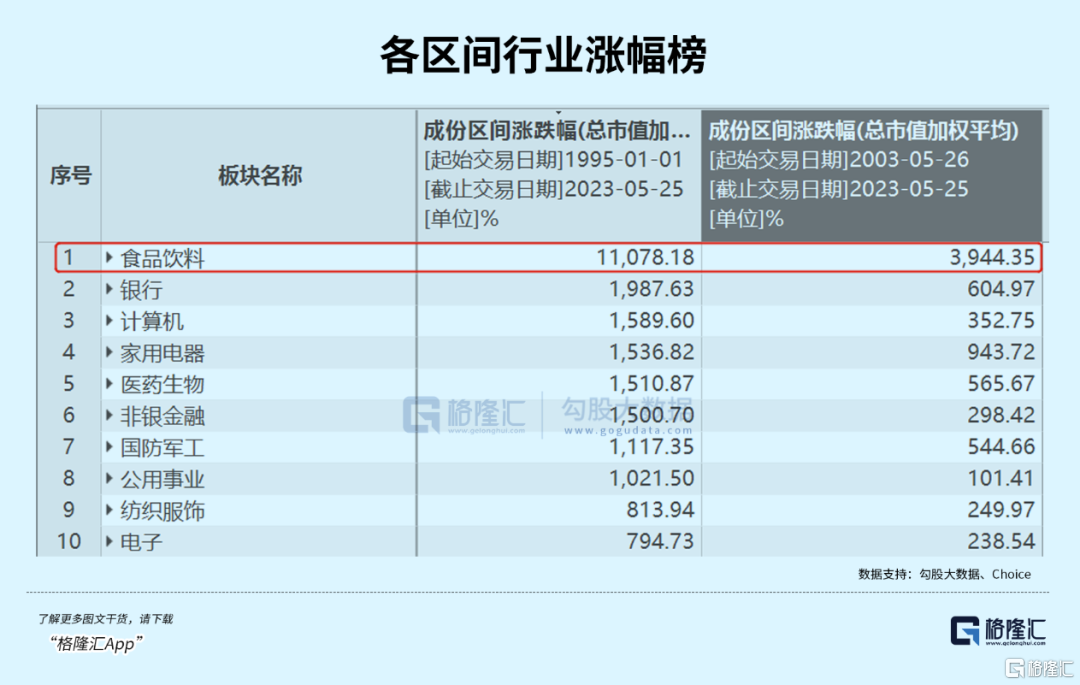

从结果去倒推。1995年初至今,食品饮料板块累计上涨110.8倍,远超银行的19.9倍以及电力设备的4.5倍。统计最近20年,食品饮料涨幅依旧排名第一,上涨了39.4倍,远超家用电器的9.4倍和银行的6倍。

把食品饮料进行分拆看。最近20年,白酒累计上涨99.6倍,远超同期啤酒的8.3倍、饮料乳品的7.7倍、食品加工6.5倍以及调味品的5.8倍。

再从商业模式看。商业目的是赚钱,好的商业模式就是能够源源不断赚更多的钱。从股票定价来看,就是源源不断产生自由现金流,折现过来就是越来越有资本价值(DCF估值模型)。

茅台为首的白酒赛道,海天为首的调味品赛道,伊利为首的乳制品,基本都属于不需要什么投资,没有什么负债利息,但往往可以先款后货,赚取大量自由现金流的行业(净利润≈自由现金流)。这其实就算是非常好的商业模式。

基于此,食品饮料ROE长年保持双位数,不少年份有甚至超过20%的超高水平。横向对比来看,该表现非常亮眼,常年稳居第一,远超其他行业。

对于消费赛道,机构深谙这一点,在用真金白银投票,也赚得盆满钵满。

当下一次机会来临时,食品饮料板块可以是首选。并且,该板块经历2年多时间调整,估值也不算太贵了。据终端显示,国证食品指数最新PE为29.85倍,位于5年估值下线区间,较2021年2月18日的65倍,大幅回撤超过50%。当前估值水平与2020年3月保持在同一个水平上。

当然,除了食品饮料以外,电力设备为首的成长板块也会有不错机会。毕竟当宏观经济预期扭转以及海外经济与金融雷解除之后,顺周期大类板块均会得到眷顾。

03

选择一个好的行业,就像顺水行舟,事半功倍。选择一个不好的行业,就像逆水行舟,事倍功半。内外资均看好且重仓食品饮料,偏爱白酒,那么未来该板块也一定会有惊喜回报。

交易中的大机会是等出来的而不是靠做出来的。而现在看似一潭死水的A股,其实正在酝酿一次重大投资机会,尤其是现在被抛弃被嫌弃的价值板块。耐心一点,或许我们等不了太久了。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。